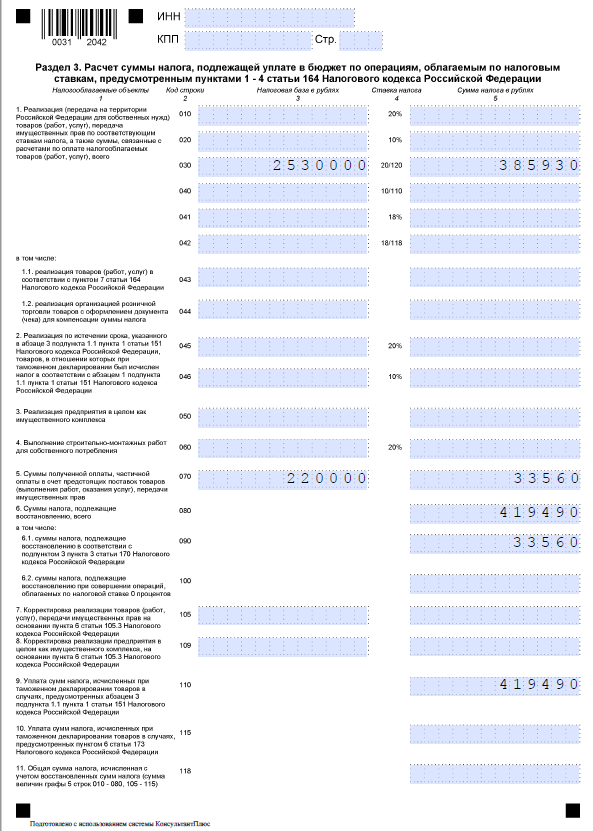

контрольная задачи. Задача 1 13 Задача 2 14 Список использованных источников 20

Скачать 313.45 Kb. Скачать 313.45 Kb.

|

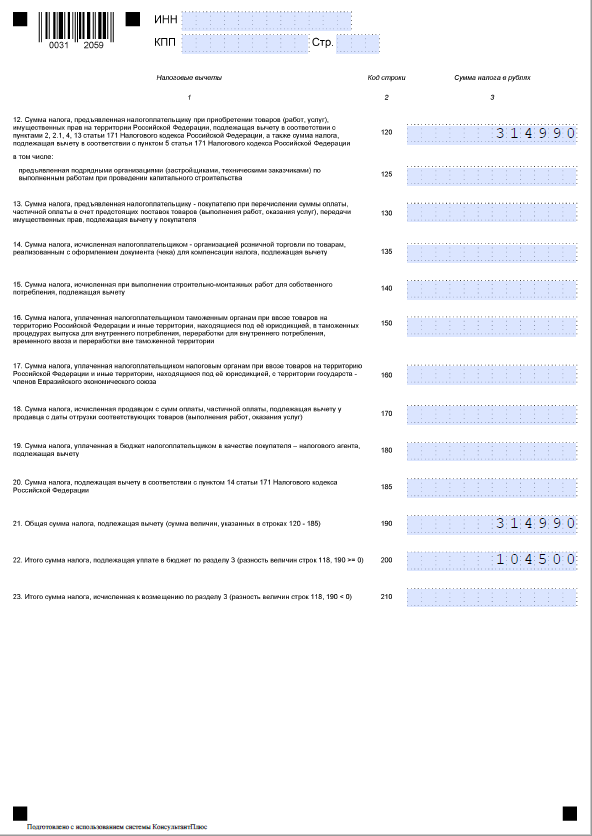

Содержание1. Идентификационный номер налогоплательщика 2 2. Последствия подачи жалобы 7 3. Задачи федеральной налоговой службы России 11 Задача 1 13 Задача 2 14 Список использованных источников 20 1. Идентификационный номер налогоплательщикаНомер ИНН - индивидуальный номер налогоплательщика, предоставляет полную информацию о налогоплательщике – Ф.И.О., регион проживания, адрес прописки, где и каким органом взят на налоговый учёт. Идентификационный номер налогоплательщика необходим, в первую очередь, налоговым органам для учета сведений о налогооблагаемых доходах гражданин в РФ и учета уплачиваемых ими налогов. Он указывается в отчётах, декларациях, заявлениях или любых других документах, которые подаются в налоговую службу. Номер ИНН применяется не только для контроля налогов, но и практически во всех социальных сферах жизни: наличие индивидуального номера налогоплательщика ускоряет обработку любых персональных данных в государственных структурах и предотвращает факт повторения сведений и ошибок, которые может допустить заявитель; ИНН физического лица позволяет исключить путаницу при определении лиц с одинаковыми фамилиями, именами, отчествами, адресами проживания; ИНН организаций также предотвращает ошибку при нахождении организаций с одинаковыми названиями или родом деятельности. ИНН (идентификационный номер налогоплательщика) — это персональный номер налогоплательщика в налоговых органах РФ. При присвоении номера ИНН гражданину вручают подтверждающий документ — свидетельство о постановке на учет в налоговой инспекции. В настоящее время номер ИНН физического лица могут потребовать при приёме на работу, однако его получение остаётся добровольным. Он необходим только государственным служащим и индивидуальным предпринимателям, тем не менее номер ИНН может быть присвоен без ведома гражданина при необходимости ведения налогового учёта в отношении данного гражданина. Иностранный гражданин, въехавший в РФ в порядке, не требующем получения визы, и получивший разрешение на временное проживание, обязан представить копию свидетельства ИНН или уведомления о постановке на налоговый учёт в течение 12 месяцев с даты въезда в РФ. Номер ИНН применяется в налоговом учёте вместо использования персональных данных практически во всех документах. Законодательство РФ, регламентирующее получение и использование ИНН: Налоговый кодекс РФ (часть первая) Статья 84. «Порядок постановки на учет и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика» п.7. Каждому налогоплательщику присваивается единый на всей территории РФ по всем видам налогов и сборов идентификационный номер налогоплательщика. Приказ Федеральной налоговой службы России от 29.06.2012 N ММВ-7-6/435@ "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика" Номер ИНН присваивается физическому лицу при впервые осуществляемых действиях по постановке на учет в налоговой инспекции: по месту жительства; по месту пребывания (при отсутствии места жительства физического лица на территории РФ); по месту нахождения недвижимого имущества или транспортного средства (при отсутствии у физического лица места жительства (места пребывания) на территории РФ). ИНН, присвоенный физическому лицу, не может быть повторно присвоен другому физическому лицу. Во избежание повторного присвоения номера ИНН физическому лицу при постановке на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом РФ, налоговый орган обязан использовать документально подтвержденные сведения, содержащиеся в Едином государственном реестре налогоплательщиков налогового органа, о наличии (отсутствии) ИНН у указанного физического лица. Постановка на налоговый учет гражданина осуществляется на основании информации, представляемой в налоговую инспекцию соответствующими органами, либо на основании заявления самого гражданина, представляемого им в любой налоговый орган по своему выбору. Настоящий Порядок разработан в соответствии с пунктом 7 статьи 84 «Порядок постановки на учет и снятия с учета организаций и физических лиц. Идентификационный номер налогоплательщика» Налогового кодекса РФ и определяет общие правила присвоения, применения, а также изменения идентификационного номера налогоплательщика Согласно положениям п. 7 ст. 84 Налогового кодекса, физические лица, не являющиеся индивидуальными предпринимателями, вправе не указывать свой номер ИНН в представляемых в налоговые органы налоговых декларациях, заявлениях или иных документах, указывая при этом только свои персональные данные, предусмотренные п. 1 ст. 84 Налогового кодекса: Ф.И.О., дату и место рождения, пол, место жительства, данные паспорта или иного документа, удостоверяющего личность, данные о гражданстве. Отказ указывать номер ИНН в документах не означает отсутствие ИНН. Независимо от желания гражданина РФ поставят на учет в налоговом органе, если он является собственником недвижимого имущества и (или) на его имя зарегистрировано транспортное средство (п.2 ст.84 НК РФ). Например, если в собственности гражданина находится недвижимость или транспортное средство, то этот гражданин (в том числе несовершеннолетний ребенок) признается плательщиком налога на имущество физических лиц или транспортного налога. Это значит, что на него уже открыто учетное дело и что налоговой инспекцией уже присвоен ему номер ИНН. Идентификационный номер налогоплательщика присваивается Федеральной Налоговой Службой как юридическим, так и физических лиц: юридическим лицам ИНН присваивается с 1993 года, индивидуальным предпринимателям — с 1997 года, прочим физическим лицам — с 1999 года (с начала действия первой части Налогового кодекса РФ). Структура номера ИНН для физического лица: цифровой код из 12 знаков – NNNNXXXXXXCC, где NNNN (4 знака): для российских организаций и физических лиц - код налогового органа, который присвоил ИНН; для иностранных организаций - индекс, определяемый Федеральной налоговой службой; XXXXX (XXXXXX): для российской организации (физического лица) - порядковый номер записи о лице в территориальном разделе Единого государственного реестра налогоплательщиков налогового органа, который присвоил ИНН, - 5 знаков - для организации, 6 знаков - для физического лица; для иностранной организации - код иностранной организации согласно Справочнику "Коды иностранных организаций", формируемому в соответствии с порядком, установленным Порядком формирования и применения в налоговых органах справочника "Коды иностранных организаций"; C (CC) - контрольное число, 1 знак - для организации, 2 знака - для физического лица, рассчитанное по специальному алгоритму, установленному Федеральной налоговой службой. 2. Последствия подачи жалобыДействия и решения налоговых органов и их должностных лиц часто не удовлетворяют налогоплательщика, а зачастую носят противоправный характер. Поэтому право на обжалование актов налоговых органов, действий или бездействия их должностных лиц становится основной гарантией соблюдения прав и законных интересов налогоплательщиков. Итак, согласно ст. 137 НК РФ каждый налогоплательщик или налоговый агент имеют право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению налогоплательщика или налогового агента, такие акты, действия или бездействие нарушают их права. Нормативные правовые акты налоговых органов могут быть обжалованы в порядке, предусмотренном федеральным законодательством. Налогоплательщик имеет право выбора, куда жаловаться на неправомерные, на его взгляд, действия и решения налоговых инспекторов: 1) вышестоящему налоговому органу (вышестоящему должностному лицу); 2) в суд (ст. 137 и 138 НК РФ предусматривают право налогоплательщика на судебное обжалование акта налогового органа). Следует особо заметить, что подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не исключает права на одновременную или последующую подачу аналогичной жалобы в суд. Кроме того, поскольку в НК РФ не установлено иное, налогоплательщик вправе обжаловать в суд требование об уплате налога, пеней и требование об уплате налоговой санкции независимо от того, было ли им оспорено решение налогового органа, на основании которого вынесено соответствующее требование. Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц организациями и индивидуальными предпринимателями производится путем подачи искового заявления в арбитражный суд в соответствии с арбитражным процессуальным законодательством. Судебное обжалование актов (в том числе нормативных) налоговых органов, действий или бездействия их должностных лиц физическими лицами, не являющимися индивидуальными предпринимателями, производится путем подачи искового заявления в суд общей юрисдикции в соответствии с законодательством об обжаловании в суд неправомерных действий государственных органов и должностных лиц. В случае принятия решения по жалобе налогоплательщика в соответствии с подп. 2 п. 2 ст. 140 НК РФ необходимо иметь в виду следующее. Дополнительная проверка назначается в рамках рассмотрения жалобы налогоплательщика (гл. 20 НК РФ), т.е. разрешения налогового спора, в отличие от налоговой проверки, проводимой в рамках налогового контроля (гл. 14 НК РФ). В случае несогласия лица (налогоплательщика, плательщика страховых взносов, налогового агента или иных лиц) с решением налогового органа о привлечение к налоговой ответственности он имеет право обжаловать его (ст. 137 НК РФ). Для обжалования решения в судебном порядке необходимо пройти порядок внесудебного обжалования (п. 2 ст. 138 НК РФ), порядок и сроки которого зависят от того вступило ли решение в силу или нет. Решение о привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечению одного месяца со дня вручения лицу или его представителю, в отношении которого было вынесено соответствующее решение (п. 9 ст. 101 НК РФ). При этом дата вручения решения зависит от способа его передачи: — представителю под расписку – на дату получения решения, указанную представителем на экземпляре решения ИФНС; — по почте заказным письмом – на наиболее раннюю из дат: либо день фактического получения заказного письма с решением, либо шестой рабочий день, считая со дня отправки заказного письма; — в электронной форме по ТКС – на дату принятия решения, указанную в квитанции о приеме. В течение этого месяца необходимо подать апелляционную жалобу в вышестоящую ФНС. Апелляционная жалоба представляется в налоговый орган, принявший решений, который в течение трех дней со дня поступления указанной жалобы обязан направить ее со всеми материалами в вышестоящий налоговый орган (п. 1 ст. 139.1 НК РФ). Решение по поданной апелляционной жалобе на решение принимается вышестоящим налоговым органом в течение одного месяца со дня ее получения ее получения от нижестоящего органа. Если решение вступило в силу, то обжаловать его можно в течение года со дня, когда оно было вынесено (п. 2 ст. 139 НК РФ). Рассмотрение жалобы на результат проверки происходит без участия лица, подавшего апелляционную жалобу, за исключением случаев выявления несоответствия сведений, которые представленных нижестоящим налоговым органом и лицом, подавшим жалобу (п. 2 ст. 140 НК РФ). В результате рассмотрения апелляционной жалобы налоговый орган вправе (п. 3 ст. 140 НК РФ): — оставить решение нижестоящего налогового органа без изменения, а жалобу – без удовлетворения; — отменить или изменить решение налогового органа полностью или в части и принять по делу новое решение; — отменить решение налогового органа и прекратить производство по делу. Решение о рассмотрении апелляционной жалобы оформляется в письменной форме и включает обоснованную позицию налогового органа по каждому доводу заявители, а также содержит информацию о том, в какой части жалоба удовлетворена, а в какой части в удовлетворении отказано. В случае необходимо вышестоящий налоговый орган поручает нижестоящему произвести перерасчет налоговых обязательств, что фиксируется в решение. Решение направляется в адрес лица, подавшего жалобу, в течение 3 рабочих дней со дня его принятия (п. 6 ст. 140 НК РФ). В случае несогласия с решением, вынесенным вышестоящим налоговым органом по результатам рассмотрения апелляционной жалобы, лицо, подавшее ее, может обратиться за защитой в арбитражный суд (п. 2 ст. 138 НК РФ). Сроки рассмотрения дела ограничены 6 месяцами. В этот период включена подготовка к разбирательству и собственно принятие решения. При необходимости срок может быть продлен. Основанием для продления является особая сложность вопроса и дела, в котором много участников и заинтересованных лиц. Если в суде принимают заявление к рассмотрению, то заявителю сообщают время и место, где будут проходить слушания. Истец имеет право посетить заседание, но его неявка – это не основание для переноса заседания. В процессе рассмотрения дела суд: проверяет оспариваемый акт или его отдельные части на соответствие действующим законодательным нормам; устанавливает законность полномочий лиц, которые составили и подписали оспариваемый документ; проверяет, нарушает ли предмет спора законные права и интересы заявителя. В судебной практике судьи полноценно проверяют законность решений и действий работников контролирующих органов, а не только изучают доводы, приведенные в заявлении. Если будет установлено, что действия или бездействие служащих не соответствуют закону, то решением суда будут отменены все правовые последствия, которые наступили в результате. Копии решения суда направляются всем участникам процесса. Срок направления копий решения арбитражного суда – 5 рабочих дней. При обращении в суд общей юрисдикции этот срок сокращается до 3 дней. 3. Задачи федеральной налоговой службы РоссииГлавными задачами налоговых органов являются: 1. выработка и проведение единой государственной налоговой политики (система мер, проводимых государством в области налогов и налогообложения. Включает установлении круга налогоплательщиков и объектов налогообложения, видов применяемых налогов, величин налоговых ставок и налоговых льгот). 2. координация деятельности ФОИВ по вопросам налогов и сборов 3 осуществление контроля за полнотой и своевременностью внесения в бюджетную систему Российской Федерации налогов и сборов. 4.контроль за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, 5.Осуществление валютного контроля, осуществляемый в соответствии с валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования. Целью деятельности ФНС является выполнение возложенных на ФНС полномочий, по средством реализации вышеприведенных задач. Федеральная налоговая служба осуществляет следующие полномочия в установленной сфере деятельности: 1.Контроль и надзор за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов и сборов, 2.Выдача разрешений и свидетельств (на проведение всероссийских лотерей; о регистрации лица, совершающего операции с нефтепродуктами; свидетельства о регистрации организации, совершающей операции с денатурированным этиловым спиртом;) 3.Осуществляет регистрацию: юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств; 4.ведет в установленном порядке учет всех налогоплательщиков (ЕГРЮЛ, ЕГРИП и ЕГРН). 5 бесплатно информирует (в том числе в письменной форме) налогоплательщиков о действующих налогах и сборах, законодательстве о налогах и сборах. 6 осуществляет в установленном законодательством Российской Федерации порядке возврат или зачет излишне уплаченных или излишне взысканных сумм налогов и сборов, а также пеней и штрафов; 7. принимает в установленном законодательством Российской Федерации порядке решения об изменении сроков уплаты налогов, сборов и пеней; 8 осуществляет в установленном порядке проверку деятельности юридических лиц, физических лиц, крестьянских (фермерских) хозяйств в установленной сфере деятельности; 9. обеспечивает в пределах своей компетенции защиту сведений, составляющих государственную тайну; Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации. Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы., Задача 1Организация реализовала исключительное право на изобретение (патент). Доход от продажи уменьшен на остаточную стоимость патента. Проводя документальную проверку, налоговый орган признал это решение неправомерным и предъявил штраф в связи с занижением налога на прибыль организаций. Требуется определить прав ли налоговый орган? Патент является НМА, при условии, что он принят к учету, как НМА, при соблюдении необходимых для этого условий. В соответствии с подп. 3 ч. 2 ст. 253 НК РФ к расходам, связанным с производством и реализацией, уменьшающим налогооблагаемую базу налога на прибыль, являются расходы по амортизации. Согласно ст. 256 НК РФ амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Таким образом, патент, при соблюдении всех необходимых условий, является НМА, амортизируемым имуществом, следовательно имеет остаточную стоимость, и включение этих расходов уменьшает налогооблагаемую базу на прибыль. Таким образом, в рассматриваемом случае налоговый орган не прав. Задача 2ООО «Диалог» занимается производством пластмассовых изделий для пищевых целей. Исходя из следующих данных бухгалтерского учета определите сумму НДС, подлежащую уплате в бюджет: 1) за налоговый период организация реализовала продукции на сумму 2340 тыс. руб. (в том числе НДС – 18%); 2) приобретены ТМЦ на сумму 1820 тыс. руб. (с учетом НДС – 18%) из них оплачено 85%, ТМЦ отпущено в производство на сумму 1540 тыс. руб.; 3) от сдачи в аренду помещений получена арендная плата в сумме 80 тыс. руб.; 4) оплачены коммунальные услуги – 45 тыс. руб.; 5) сумма начисленных налогов за налоговый период составила 240 тыс. руб.; 6) приобретены основные средства на сумму 330 тыс. руб. (с учетом НДС – 18%), оплачено поставщику 60% в эксплуатацию введены в течение следующего налогового периода; 7) безвозмездно передан другой организации станок остаточной стоимостью 35 тыс. руб.; 8) получены авансовые платежи в счет предстоящих поставок товаров в сумме 220 тыс. руб.; 9) получена сумма штрафа от поставщиков сырья (плательщиков НДС) за нарушение договорных обязательств в размере 25 тыс. руб.; 10) списана просроченная дебиторская задолженность в сумме 85 тыс. руб. Требуется: оформить результаты решения на бланке налоговой декларации. С доходов организация должна уплатить следующие суммы: Реализация продукции за налоговый период: Получена арендная плата от сдачи имущества в аренду: Получены авансовые платежи в счет предстоящих поставок товаров: Получена сумма штрафа от поставщиков сырья за нарушение договорных обязательств: Списана просроченная кредиторская задолженность: Итого НДС к начислению: 356,95 + 12,20 + 33,56 + 3,81 + 12,97 = 419,49 тыс. руб. Вычетам подлежат следующие суммы: Приобретены ТМЦ на сумму 1 820 тыс. руб. (с учетом НДС18%), из них оплачено 85%, ТМЦ отпущено в производство на сумму 1 540 тыс. руб. Налоговые вычеты рассчитываются исходя из оплаченной суммы ТМЦ: Оплачены коммунальные услуги: Сумма начисленных налогов за налоговый период: Приобретены основные средства на сумму 330 тыс. руб. (с учетом НДС 18%), оплачено поставщику 60%: Безвозмездно передан другой организации станок: Итого НДС к возмещению: 235,98 + 6,86 + 36,61 + 30,20 + 5,34 = 314,99 тыс. руб. Сумма налога, которая подлежит уплате в бюджет: 419,49 – 314,99 = 104,50 тыс. руб. Итоговая сумма налога, подлежащая уплате в бюджет, отражается в строке 040 раздела 1 декларации – 104 500 руб. В разделе 3 декларации отражаются расчет сумы налога, подлежащей уплате в бюджет.    Список использованных источниковБабаев, Ю. А. Расчеты организации. Учет, налогообложение, управление / Ю.А. Бабаев, А.М. Петров. - М.: Инфра-М, Вузовский учебник, 2018. - 336 c. Базилевич, О. И. Налоги и налогообложение / О.И. Базилевич, А.З. Дадашев. - М.: Вузовский учебник, Инфра-М, 2019. - 288 c Косарева, Т. Е. Налогообложение организаций и физических лиц / Т.Е. Косарева, Л.А. Юринова, Л.Г. Баранова. - М.: Бизнес-пресса, 2018. - 240 c. Лазарева, Н. В. Налоги и налогообложение / Н.В. Лазарева. - М.: Феникс, 2018. - 320 c. Маршавина, Л. Я. Налоги и налогообложение. Учебник / Л.Я. Маршавина, Л.А. Чайковская. - М.: Юрайт, 2016. - 504 c. Налоговый кодекс Российской Федерации (НК РФ), часть 1. орозов, А. А. Налоговая система и законодательное регулирование налогового обложения / А.А. Морозов. - М.: Знание, 2018. – 104 с. Приказ ФНС России от 29.06.2012 N ММВ-7-6/435@ "Об утверждении Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика" (Зарегистрировано в Минюсте России 14.08.2012 N 25183) |