1. Цель и задачи финансового менеджмента

Скачать 179.5 Kb. Скачать 179.5 Kb.

|

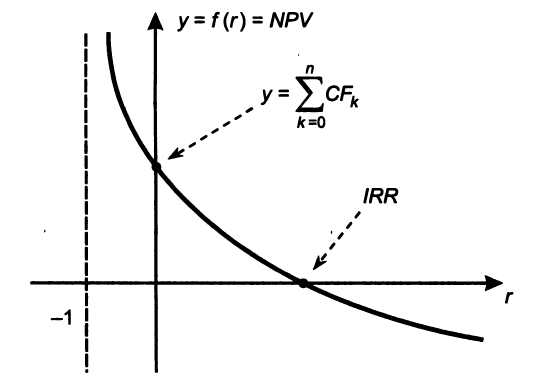

1. Цель и задачи финансового менеджментаФин мен-т – это управление фин рес-ми и фин деят-тью хозяйствующего субъекта, направленное на реализациюего стратегических и текущих целей. Цель фин мен-та – выработка определенных решений для достижения оптимальных конечных результатов и нахождения оптимального соотношения между краткосрочными и долгосрочными целями развития предприятия и принимаемыми решениями в текущем и перспективном финансовом управлении. Главная цель фин мен-та – обеспечение роста благосостояния собственников предприятия в текущем и перспективном периоде. Эта цель получает конкретное выражение в обеспечении максимизации рыночной стоимости бизнеса (предприятия) и реализует конечные финансовые интересы его владельца. Задачи фин мен-та: Обеспечение формирования достаточного объема финансовых ресурсов в соответствии с потребностями предприятия и его стратегией развития. Обеспечение эффективного использования финансовых ресурсов в разрезе основных направлений деятельности предприятия. Оптимизация денежного оборота и расчетной политики предприятия. Максимизация прибыли при допустимом уровне финансового риска и благоприятной политике налогообложения. Обеспечение минимальных финансовых рисков. 2. Базовые концепции фин мен-таКонц идеальных (совершенных) рынков. Условие – на таком рынке при ведении бизнеса нет налогов, на нем есть большое кол-во покупателей и продавцов, равный доступ к инф-ии, одинаковые ожидания у действующих лиц. Конц компромисса м-у риском и доходностью. Смысл – получение любого дохода всегда сопряжено с риском и зависимость прямо пропорциональна (больше доход – больше риск). Эта конц разворачивается в сторону диверсификации активов. Конц денежного потока. Пп – это сов-ть чередующихся притоков и оттоков ден ср-в. С любой фин операцией м б ассоциирован ден поток (cash flow-CF). Конц времен стоимости ден ср-в. Принимая реш об инвестировании нужно оценить будущие ден потоки с позиции текущего момента времени, Теория агентских отношений – под агентскими понимают отношениядвух участников, один из которых (заказчик, принципал) передает другому (агенту) свои функции. Теория ассиметричной инф-ии – стороны заключающие сделку могут иметь не равную различную инф-ию (различия в доступе к инф-ии). Портфельная теория и модели ценообразования активов – распределение ср-в по активам связано с меньшим риском по сравнению с их концентрацией в некоем одном направлении. Теория структуры капитала 3. Финансовая отчетность. Внешние и внутренние пользователи фин отчетности.Отчетность фирмы выполняет множество функций, однако основное ее назначение с позиции управления бизнесом – отражение результатов инвестиционных, операционных и финансовый решений менеджмента за определенный период времени. Формы отчетности: бух баланс; отчет о прибылях и убытках; отчет об изменениях капитала; отчет о движении ден ср-в; приложения к балансу; о целевом использовании полученнных средств. Внешние и внутренние пользователи финансовой отчетности: Внешние пользователи: Те, кто заинтересованы в деятельности компании: Собственники; Кредиторы; Поставщики; Покупатели; Налоговые органы; Служащие. Те, кто защищает интересы первой группы: Аудиторы; Консультанты по финансовым вопросам; Фондовая биржа; Юристы; СМИ; Профсоюзы. Внутренние пользователи: Руководство; Менеджеры компании. 4. Понятие, сущность, классификация оборотных активовОборотные активы – активы пп, которые м б обращены в денежные средства в течение одного календарного года или обычного операционного цикла пп если он превышает год.Основные элементы: ден ср-ва, КС фин вложения, запасы, ДЗ. Классификация об активов: по характеру участия в операционном процессе: оборотные производные фонды (запасы в пр-ве, НП) и фонды обращения (ДЗ, ДС, ГП, отгруженные товары); по нормируемости: нормируемые и ненормируемые (ДС, ДЗ отгружен прод); по периоду функционирования: постоян часть (необходимая для обеспечения min потребностей компании) и перемен (изменяющаяся часть об акт, необходимых для покрытия сезонных потребностей). 5. Циклы движения наличности на ппДля оценки длительности циклов используют показатели: период оборота КЗ; - запасов сырья и материалов; - незавершенного производства; - запасов готовой продукции; - ДЗ Производственный цикл - начинается с момента поступления материалов на склад пп, заканчивается в момент отгрузки готовой продукции. Произв цикл = 2 + 3 + 4. Финансовый цикл - начинается - оплата поставщикам материалов (погашение КЗ), заканчивается - получения денег от покупателей за отгруженную прод (погашение ДЗ). Фин цикл = Произв цикл + 5 – 1 Операционный цикл - начинается - поступление материалов на склад пп, заканчивается - получение оплаты от покупателей. Опер цикл – это отрезок времени в теч кот текущие активы совершают полный оборот. Опер цикл = Произв цикл + 5. ЧФП (чистые фин потребности) = Запасы – КЗ + ДЗ. 6. Понятие запасов. Модель оптимального размера заказаЗапасы – это товары, приобретенные для перепродажи или используемые для пр-ва дп товаров для продажи. Запасы: товарно-материальные (сырье и материалы), незавершенное пр-во, готовая продукция. Оптимальный размер заказа – это такое количество единиц ресурса, при заказе которого суммарные затраты пп на оформление заказа, покупку, доставку и хранение будут минимальными. (затраты по хранению запасов, затраты по выполнению заказов). Модель Уилсона (опт размера заказа) – суть модели – только водной точке издержки на закупку и затраты минимальны. 7. Методы управления запасамиМетод АBC – заключается в делении запасов сырья и мат на 3 категории по степени важности в зависимости от их уельной стоимости. Смысл метода – уделять больше внимания управлению дорогими Эл-ми запасов, нежели дешевой категории. А – ограниченное число наиболее ценных видов ресурсов, кот требуют постоянного учета и контроля (75%); В – ресурсы, кот в меньшей степени важны для пп (15%); С – стоимость закупок по ним ок 10% от общей суммы. Метод XYZ – подразумевает оценку значимости отдельных видов материалов в зависимости от частоты их потребления. X – категория включает материалы расход которых постоянен и потому поддается прогнозированию с высокой точностью; Y – расход подвержен колебаниям (напр сезонным); Z – расход носит случайный характер Методы управления запасами: планирование потребности в материалах: MRP (material resourse planing) и ERP (enterprise – планирование системы управления ресурсами) ; поставки «точно в срок» (в такой системе нет запасов: понадобилось – купили – пустили в пр-во) 8. Управление дебиторской задолженностьюДЗ – это сумма причитающаяся компании от покупателей. Типы кредитной политики Консервативный – минимизация кредитных рисков, сокращение V продаж в кредит, сокращ сроков, увелич стоимости, - политика может негативно повлиять на V продаж. Умеренный тип – средний уровень кредитного риска при продаже продукции с отсрочкой платежа. Агрессивный тип – максимизация прибыли за счет: расширения продаж в кредит, выше риски, увеличения сроков, работа со всеми группами потребителей. 9. Управление денежными средствамиНаиб важные фин показатели: Выручка – учетный доход от реализации прод. Прибыль – разница м-у дох от реализ и начисленными расх по реализ-ной прод. Поток ден ср-в – разность м-у полученными и выплаченными ден ср-ми за период. Разница м-у прибылью и потоком ден ср-в: прибыль признается после продажи, а не после поступлении денег; расходы на пр-во признаются после реализации, а не в момент оплаты; ден поток отражает движение ср-в, кот не учитываются при расчете прибыли (амортиз). 10. Понятие, состав внеоборотных активов.ВА считаются малоликвидными, плохо поддаются оперативному управлению, поскольку слабо изменчивы в объеме и структуре за короткие отрезки времени. Долгосрочные внеоборотные активы – активы, от кот ожидается экономическая выгода в течение нескольких лет. Состав: ОС, немат активы, ДС вин вложения. 11. Понятие, классификация ОС. Оценка стоимости ОСОС – ДС мат активы, приобретенные не для перепродажи, а для использования в хоз деят-ти. Виды ОС: здания, сооружения, трансп ср-ва, инструменты, дороги, скот. Части ОС: Активные ОС – объекты. Кот принимают непосредственное участие в пр-ве прод. Пассивные ОС – объекты. Кот создают условия для пр-ва. Виды стоимостной оценки: первоначальная ст-ть – по этой цене принимаются объекты на баланс; восстановительная – рыночная стоимость ОС; остаточная = восстановит – амортиз; ликвидационная – сумма кот можно получить при выбытии объекта по окончании срока его полезного использования. 12. Показатели движения и эффективности использования ОС , где T1 b Т2 – число полных месяцев с момента ввода или выбытии ОС. , где T1 b Т2 – число полных месяцев с момента ввода или выбытии ОС.Индекс роста: = Fкг/Fнг; Коэф обновления = Fввод/Fкг; Коэф выбытия = Fвыб/Fнг; Коэф износа = Амортизация/Первонач ст-ть; Коэф годности = 1 – коэф износа; ФО = В/ОС; ФЕ = ОС/В; ФВ = ОС/численность рабочих. 13. Понятие амортизации, методы ее начисленияАмортизация – периодическое списание ст-ти ДС автивов в теч срока их полезного использования. Методы начисления: Линейный способ (равномерно) – фиксированный процент за определенные промежутки времени. Способ уменьшаемого остатка – в кач-ве базы используют остаточную стоимость и возникает коэф ускорения 2 или 3 (2 для малого бизнеса, 3 для лизинга). По сумме чисел лет: 150 и 5 лет; 1+2+3+4+5=15; первый год 150*5/15=50 второй 150*4/15=40; списание пропорционально выпуску продукции. 14. Источники и формы финансирования ппИсточники финансирования пп – это денежные фонды и поступления, находящиеся в распоряжении пп и предназначенные для приобретения ДС и оборотных активов, для осуществления затрат по ведения текущей деятельности, выполнению обязательств перед контрагентами, инвесторами, государством и т.п. Другими словами, это ден ср-ва которые м б использованы в качестве тех или иных видов ресурсов. Организационные формы финансирования – это конкретный способ или инструмент мобилизации/привлечения денежных ресурсов. Формы финансирования: самофинансирование (нераспределенная прибыль, амортиз); акционерное или долевое (участие в УК, покупка акций); заемное финансирование (привлечение кредитов, размещение облигаций); бюджетное финансирование (бюдж кредиты на возвратной основе); особые формы финансирования (венчурное, проектное); привлечение иностранного капитала. 15. Собственные источники средств ппВнутренние источники соб ср-в формируются в процессе хоз деят-ти и играют значительную роль в жизни любого пп, поскольку определяют способность к самофинансированию. Если пп способно самостоятельно покрывать свои финансовые потребности , то оно получает значительные конкурентные преимущества и благоприятные возможности для роста ха чсет уменьшения издержек по привлечению доп капитала и снижения рисков. В зависимости от способа формирования: 1) Внутренние источники собственных ср-в: чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др. 2) Внешние (привлеченные): дополнительные взносы учредителей или выпуск новых акций. 16. Заемное финансирование, его видыЗаемное финансирование базируется на принципах: срочности, платности, возвратности. Формы заемного финансирования: Банковский кредит (овержрафт, онкольный кредит, револьверный, инвестиционный, ипотечный, синдицированный); Выпуск облигаций; Лизинг – договор согласно которому одна сторона (арендодатель) предлагает другой стороне (лизингополучателю) права на использование некоторого имущества в течение определенного срока и на оговоренных условиях. Виды: операционный (капитальный), возвратный, раздельный (кредитный), прямой. 17. Расчет поэлементной стоимости капиталаhttp://www.fincareer.ru/financial/?Upravlenie_strukturoi_kapitala:Predelmznaya_stoimostmz_kapitala Активы и пассивы фирмы классифицируются на КС и ДС. Мобилизация того или иного элемента пассивов (источников средств) для финансирования активов связана с определенными расходами: акционерам необходимо выплачивать дивиденды; владельцам корпоративных облигаций — проценты; банкам — проценты за предоставленные ими ссуды и др. Структура данных источников существенно различается по видам предприятий и сферам предпринимательской деятельности. Неодинакова также цена каждого источника средств, поэтому цену капитала обычно определяют по формуле средней взвешенной. Общая величина денежных средств, которую следует уплатить за привлечение определенного объема денежных ресурсов, выраженная в процентах к этому объему, называется «ценой» капитала. В идеальном случае предполагается, что оборотные активы финансируются за счет краткосрочных обязательств, а внеоборотные активы — за счет долгосрочных обязательств и собственного капитала. Поэтому оптимизируется общая сумма расходов по привлечению средств из различных источников. Зная даже ориентировочную величину цены капитала, можно осуществлять сравнительный анализ эффективности вложенных средств в активы корпорации, включая оценку инвестиционных проектов. 18. Средневзвешенная и предельная стоимость капиталаСредневзвешенная цена капитала (WACC) определяется на конкретный период времени, исходя из сложившихся экономических условий. При этом исходят из допущений: рыночная и балансовая стоимости фирмы равны; существующая структура используемых источников финансирования явл-ся приемлемой или оптимальной и должна поддерживаться в будущем. Под предельной стоимостью капитала (MCC) понимают издержки на привлечение его дополнительной единицы. 19. Теории структуры капитала: традиционный подход, теория Модильяни-Миллера.Традиционный подход – предполагает прямую зависимость средней стоимости капитала от его структуры и от возможности ее оптимизации в течение определенного периода развития фирмы. Критерием оптимальности явл-ся минимизация цены капитала WACC \, которая приводит при прочих равных условиях к увеличению рыночной стоимости фирмы. В реальном мире ни одно из допущений теории ММ не выполняется и заемный капитал обходится пп дешевле собственного, т к выплаты в пользу кредиторов фиксированы, носят обязательный хар-р и явл-ся первоочередными по сравнению с выплатами в пользу владельцев. Т к кредиторы подвергаются меньшим риском по сравнению с собственниками, они вынуждены довольствоваться более низкой доходностью. Т.о. повышение доли более дешевого источника финансирования в структуре капитала, (отношение привлеченных займов к стоимости фирмы) должно приводить к снижению его средней стоимости и соответственно, к росту стоимости фирмы. Теория Модильяни-Миллера – в кач-ве отправной точки выяснения роли структуры капитала ММ использовали идеальную экономическую среду, в которой рынки совершенны, отсутствуют налоги и др издержки ведения бизнеса, все участники хоз деят-ти находятся в равных условиях, ведут себя рационально, обладают равным доступом к инф-ии. Согласно теории ММ в идеальной экономической среде структура капитала не влияет на стоимость пп, кот зависит только от рентабельности его деят-ти и связанных с ней рисками. 20. Теории структуры капитала: компромиссная модель, модели ассиметричной инф-ии и модели агентских издержек.Компромиссная модель - (оптим структ кап – выгоды на налогах и издержки возможного банкротства). Ее сторонники исходят из реальных условий ведения бизнеса. На практике ПР требует баланса между доходностью и риском. Увеличение займов в структуре – снижает общие издержки финансирования (стоимость ниже) и увелич рентабельность + долги повышают рискованность ожидаемой прибыли и ден потоков, неисполнения обязательств перед кредиторами-> финансовые затруднения-> банкротство. Т.о. стоимость фин зависимой фирмы = ст-ть фин независ фирмы + приведенная стоимость налогового щита - приведенная стоимость банкротства. Компромиссные модели привлекательны на интуитивном уровне, поскольку они наглядно объясняют как выгоды, так и негативные стороны заемного финансирования. Рисунок стр 661 Модели ассиметричной инф-ии - (Менеджмент всегда лучше осведомлен чем инвесторы и др внешние контрагенты о реальном положение дел на пп). Теория иерархии Майерса – предполагает что ассиметричность инф-ии влияет на выбор м-у внеш и внутр источниками финансирования, а также между их основными видами. Это порождает существование иерархии выбора, в результате чего инвестиции финансируются прежде всего из внутренних источников, затем за счет займов и в последнюю очередь – за чсет выпуска собственного капитала (акций). Т.о. фирмы прибегает к выпуску акций только в том случае, когда ее внутренние резервы и кредитный потенциал полностью исчерпаны. Модели агентских издержек. Агентские издержки возникают в том случае, когда владельцы капитала передают права на принятие и реализацию упр-х реш наемным менеджерам (агентам). В современных корпорациях собственники (акционеры) не управляют бизнесом, не обладают детальной инф-ей о его реальном состоянии. Типы агентских отношений: м-у собственниками и агентами, м-у кредиторами и агентами, м-у собственниками и кредиторами. 21. Модель CVP. Понятие маржинальной прибылиCVP: затраты – объем продаж – прибыль. Эта модель базируется на условном разделении всех затрат на переменные и постоянные, а также на концепции маржинальной прибыли. Переменные затраты прямо зависят от деловой активности хоз субъекта (от объема продаж), его деятельности по выпуску и реализации соответствующих продуктов и услуг. Постоянные затраты остаются неизменными от заданного объема производства в течение определенного периода времени (аренда, коммун платежи, отопление, амортизация). Смешанные затраты – изменяются обратно пропорционально изменению V пр-ва. Маржинальная прибыль или «вклад на покрытие» (MP) – разница м-у выручкой от реализации и переменными затратами (SAL-VC). MP=SAL-VC=(P-v)*Q. EBIT=(P-v)*Q-FC= 22. Анализ безубыточности. Запас финансовой прочностиАнализ безубыточности позволяет определить объем продаж, покрывающий все издержки хозяйственной деятельности. Он призван определить минимально допустимый объем реализации продукта, при котором покрываются все расходы на его выпуск. Уровень безубыточности достигается при равенстве выручки полным затратам. EBIT=SAL-(VC+FC)=(P-v)*Q-FC= Запас финансовой прочности (предел безопасности) Запас фин прочности показывает на сколько может снизиться объем продаж, прежде чем будет достигнут уровень безубыточности. 23. Оценка операционного левериджаОперационный рычаг (operating leverage) – доля постоянных затрат в издержках, которые несет предприятие в процессе своей основной деятельности. Этот показатель характеризует зависимость предприятия от постоянных затрат в себестоимости продукции и является важной характеристикой его делового риска. Эффект операционного рычага проявляется в том, что любое сильное изменение выручки от реализации всегда порождает более сильное изменение прибыли. Сила воздействия операционного рычага Чем больше сила рычага, тем больше изменение прибыли. 24. Оценка финансового левериджаПод финансовый рычагом понимают наличие (долю) займов в совокупном капитале пп. Эффект финансового рычага проявляется в том, что любое изменение операционной прибыли при наличии займов всегда порождает более сильное изменение чистой прибыли и дохода на акцию. Эффект финансового рычага: Сила финансового рычага DFL: 25. Определение оптимальной структуры капитала: анализ EBIT-EPSОптимизация структуры капитала – одна из самых сложных задач управления капиталом. Основные методы: Оптимизация структуры капитала по критерию максимального уровня рентабельности собственного капитала, Оптимизация структуры капитала на основе «анализа EBIT-EPS» Оптимизация структуры капитала по критерию минимальной цены капитала. Первый метод основывается на анализе финансового левериджа «Анализ EBIT-EPS» EPS – отношение чистой прибыли к количеству акций. NS – количество акций.  Отсюда два общих правила: Если EPS невелик, то дифференциал левериджа отрицателен, поэтому выгоднее наращивать собственные средства. Привлечение долга обойдется дороже. Если EPS большой, то выгоднее брать в долг. 26. Понятие дивидендной политики. Формы выплаты дивидендовДивидендная политика – это часть финансовой стратегии пп, направленная на оптимизацию пропорций между потребляемой и реинвестируемой (капитализируемой) долями прибыли с целью увеличения его рыночной стоимости и благосостояния собственников. Формы выплаты дивидендов: в денежной форме; автоматическое реинвестирование; выплата акциями; дробление акций (снижение их номинала при пропорциональном увеличении их числа); выкуп собственных акций (число акций уменьшается, а прибыль EPS на одну акцию возрастает). 27. Теоретические подходы к дивидендной политикеТеория нерелевантности дивидендов - теория ММ - «на совершенном рынке дивидендная политика не влияет на стоимость фирмы и благосостояние собственников). Теория предпочтения дивидендов. Стоимость акций определяется потоком будущих дивидендных выплат. теория налоговых асимметрий. При получении дивиденды подлежат налогообложению, в то время как налог на прирост капитала уплачивается только при продаже акций. Т.о., налог на прирост капитала теоретически м б отсрочен до бесконечности. Теория клиентуры. Фирма должна осуществлять такую див политику, кот соответствует ожиданиям акционеров и будущих инвесторов. Сигнальная теория. Выплаты дивидендов служат сигналами о будущей прибыли фирмы и ее истинной стоимости. Модель агентских издержек. 28. Понятие, классификации инвестицийИнвестиции – это средства (денежные, ценные бумаги, имущ права в стоим оценке), вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта. Характеристики инвестиций: есть объект, способный обеспечить получение благ; есть субъект; есть альтернативные издержки; временной аспект вероятностный характер конечных результатов. Классификация: по объектам вложения капитала: инвестиции в реальные, финансовые, нематериальные активы. по целям инвестирования: прирост выпуска, расшир ассортимента, сокращ затрат, др. по требуемым ресурсам: мелкие, средние, крупные. по срокам реализации: КС, СС, ДС. по степени зависимости: взаимоисключающие, альтернативн, независ, взаимодополняемые, взаимовлияющие. по типу генерируемых потоков платежей: обыкновен (стандартн) сложные (нестандартн). 29. Чистая приведенная стоимость. Индекс рентабельности.Чистая приведенная стоимость. ПРАВИЛО если NPV>0, то проект принимается иначе его следует отклонить. Если NPV получается положительной, это значит, что в течение своей экономической жизни проект возместит первоначальные затраты, обеспечит получение прибыли согласно требуемой норме доходности r, а так же ее некоторую дополнительную величину, равную NPV. Индекс рентабельности.  Индекс рентабельности показывает, сколько единиц приведенной величины денежных поступлений проекта приходится на единицу предполагаемых выплат. ПРАВИЛО: если PI>1 то проект принимается, иначе его следует отклонить. Если величина PI>1, то ден ср-ва поступления от потока проекта превышают необходимые затраты, обеспечивая тем самым наличие положительной величины NPV. 30. Внутренняя норма доходности. Дисконтированный срок окупаемости.Внутренняя норма доходности IRR – процентная ставка в коэффициенте дисконтирования, при которой чистая современная стоимость денежного потока инвестиционного проекта NPV равна 0. Внутренняя норма доходности определяется решением уравнения относительно IRR: ПРАВИЛО: если IRR>r, то проект принимается, иначе его следует отклонить. (r – это некоторая барьерная ставка, отражающая требуемую инвесторами доходность либо стоимость капитала фирмы). Дисконтированный срок окупаемости DPP – число периодов (как правило лет) в течение которых будут возмещены вложенные инвестиции. Этот критерий характеризует ликвидность и косвенно – риск проекта. DPP определяется решением уравнения относительно t: ПРАВИЛО: если 31. Прогноз денежных потоков инвестиций проекта.Прогнозирование денежных потоков проекта является наиболее сложным и трудоемким этапом инвестиционного анализа, во многом предопределяющим его конечные результаты. В общем случае успешность реализации данного этапа предполагает получение корректных ответов на следующие ключевые вопросы. Какова величина каждого элемента денежного потока в соответствующем периоде? Каковы сроки реализации каждого элемента денежного потока? Каковы риск/вероятность получения каждого элемента потока? Экономический результат от инвестиционного проекта определяется дополнительными изменениями или приращениями денежных потоков, возникающими в течение всего срока его реализации, который можно условно разделить на следующие фазы: инвестиционная (приобретение и ввод в эксплуатацию основных фондов, формирование необходимого оборотного капитала, обучение персонала и т. п.); эксплуатационная (с момента начала выпуска продукции и услуг); завершающая либо ликвидационная. При этом временную границу последней фазы определить достаточно сложно. В общем случае это момент времени, по достижению которого дополнительные денежные потоки прекращаются либо уже не связаны непосредственно с первоначальными инвестициями. На практике в качестве этого момента часто используют срок морального, физического или экономического устаревания оборудования В соответствии с фазами реализации инвестиционного проекта можно выделить три основных элемента его совокупного денежного потока: ♦ чистый объем первоначальных затрат (чистые начальные инвестиции); ♦ свободный денежный поток от предполагаемой деятельности (операций); ♦ чистый денежный поток, возникающий в результате завершения проекта. Исходя из перечисленных элементов, определим денежный поток от проекта следующим образом: где: CF — величина свободного денежного потока от реализации проекта; I — чистые начальные инвестиции; OCF - свободный денежный поток от операционной деятельности; LCF — чистый денежный поток от завершения проекта. Символ 32. Подходы к формированию бюджета капитальных вложений.1 метод. График инвестиционных возможностей. Уже был рассмотрен.  2 метод. Основывается на критерии NPV. В общем виде логика следующая: Устанавливается значение ставки дисконтирования (общая или отдельная для каждого проекта). Все независимые проекты включаются в портфель. Из альтернативных проектов выбираются проекты с максимальным NPV Если есть ограничения на объем капвложений, то Упорядочиваем проекты убыванию PI и включаем все проекты с наибольшими PI, пока не исчерпаем все инвестиции. |