Макроэкономика ЭКЗАМЕН. 1. Четыре агрегированных сектора макроэкономики и их взаимодействие. Цели и виды макроэкономического регулирования

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

|

24.Функции денег. Понятие ликвидности.(см20) Функции денег — это концентрированное выражение их роли в хозяйстве. Деньги располагают таким разнообразным набором свойств, что возникает необходимость их классифицировать, выделив целый ряд функций. Каждая из функций денег описывает более или менее однородный круг экономических операций, выполняемых с помощью этой функции. При этом следует иметь в виду, что деньги — это не сумма функций, и выполняя какую-либо одну функцию, они сохраняют свое единство и содержат в себе все остальные функции. Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение. Возникновение функций денег в процессе их эволюции можно представить следующим образом:

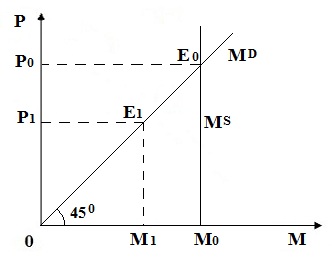

В качестве меры стоимости деньги выделялись из мира товаров для выполнения роли всеобщего эквивалента. Будучи мерой стоимости, деньги выступают как универсальный измеритель стоимостей всех других товаров. В деньгах находят выражение товары, услуги, производственные затраты, индивидуальные и общие потребности, объем производства на уровне предприятий и всего национального хозяйства; богатство, доходы, долги — все имеет денежную оценку. Современные деньги имеют свойство соизмерения не только в статике, но и в динамике. Покупательное средство — также одна из исторически первых функций денег. В этой функции деньги обслуживают процесс купли-продажи. Эту функцию называют средством обращения, поскольку деньги в этом случае обслуживают непрерывный процесс оборота товаров, услуг, ценных бумаг и т. д. Данная функция связана с процессом купли-продажи, т. е. с превращением товара в деньги. В ходе реализации товаров может возникнуть разрыв во времени между передачей товара покупателю и получением денег от него. Продавец в этом случае представляет покупателю так называемую отсрочку платежа или кредит. Когда деньги все же поступают продавцу, то они выполняют функцию средства платежа. Деньги в этом случае гасят образовавшийся долг, обслуживают не только кредит, но и выплату заработной платы, а также все другие виды авансовых платежей. Распределительная функция денег, исторически возникнув после появления таких функций, как средство обращения и средство платежа, состоит в том, что один независимый экономический субъект передает другому определенную сумму денег, не требуя взамен никакого эквивалентного возмещения. Именно на этой денежной функции базируется госбюджет, распределение прибыли предприятий, социально-экономические системы современных государств В функции сбережений и накоплений деньги используются не для обращения, а для создания самостоятельной формы богатства. От этого зависит весь инвестиционный процесс, т. е. экономический рост; развитие банковской системы, фондового рынка, страховых, пенсионных и прочих финансовых фондов. Ликвидность (от лат. liquidus — перетекающий, жидкий) — характеристика активов (ценностей) предприятия, означающая их способность быть в короткие сроки реализованными по стоимости, соответствующей рыночной. По сути, ликвидный — значит быстро обращаемый в денежные средства. В соответствии с такой способностью различают неликвидные, низколиквидные и высоколиквидные активы предприятия. Чем быстрее и проще актив можно продать за его полную стоимость, тем выше его ликвидность. Также существует понятие ликвидности товаров, для них оно соответствует скорости реализации по номинальной цене. Ценности (активы) предприятия, состоящие на бухгалтерском балансе, обладают разной ликвидностью (по возрастанию): — незавершенные объекты строительства; — сооружения и здания; — оборудование и машины; — запасы сырья и товаров на складах; — корпоративные ценные бумаги (векселя, акции предприятия, котирующиеся на бирже), выданные займы, текущая дебиторская задолженность; — государственные ценные бумаги, векселя банков; — денежные средства в кассах и на банковских счетах предприятия. 25.Спрос на деньги: неоклассический подход (уравнение обмена, кембриджское уравнение). Равновесие на денежном рынке в классическом подходе.(см25) Монетаристская школа основана на неоклассической количественной теории денег, возникшей еще в ХVIII в. и господствовавшей в экономической науке и практике до середины XX в. Главные идеи этой школы были выдвинуты английскими учеными Д. Юмом, Дж. Миллем, А. Маршаллом, А. Пигу, американским ученым И. Фишером и др. Современный монетаризм зародился в качестве нового варианта количественной теории в трудах ученых, принадлежащих так называемой чикагской школе М. Фридмена, появившихся в 50–60 гг. XX столетия, Монетаристы подчеркивают важную роль денег в процессе хозяйственного развития, считают, что изменение именно денежной массы имеет первостепенное значение для объяснения циклического развития рыночного хозяйства. Спрос на деньги определяется объемом национального производства и скоростью обращения денег. Таким образом, макроэкономическая модель денежного рынка в представлении неоклассиков (монетаристов) основывается на том, что спрос на деньги – это функция уровня номинального дохода (РY), а предложение денег является экзогенно фиксированной величиной (устанавливается независимо от спроса на деньги). Монетаристы основывают свое учение на количественной теории денег, согласно которой, чем больше предложение денег, тем выше уровень цен. Эта зависимость выражается уравнением обмена Ирвина Фишера: MV = PY, где М – денежное предложение, V – скорость обращения денег (к доходу), Y – количество товаров, которое можно купить по данной цене (реальный доход). Разделив обе части уравнения на V, получим: М= PY/ V. Заменим 1/V через k, получим уравнение, известное как кембриджское уравнение: M= k PY где k – коэффициент пропорциональности между номинальным доходом (PY) и желаемыми денежными запасами (М), то есть частью доходов, которую хозяйственные агенты желают хранить в денежной форме. Этот спрос в теории получил название трансакционного спроса на деньги. Согласно классической количественной теории денег, на величину спроса на деньги влияет главным образом уровень цен: чем выше доходы хозяйствующих субъектов, тем выше их расходы, а увеличение расходов (увеличение спроса) ведет к росту цен.  На рисунке 1 по вертикальной оси отложим средний уровень цен (Р), а по горизонтальной - объем денежной массы (М). Предложение денег представляет величину, определяемую правительством, поэтому она имеет форму вертикальной линии (MS). Биссектриса (МD) показывает тенденцию изменения спроса на деньги, который вызывается изменением уровня товарных цен: чем выше цены, тем больше требуется денег. Данная модель находится в равновесии, когда линии спроса и предложения денег имеют общую точку пересечения Е0. При понижении уровня цен, например до уровня Р1, количество денег в обращении превысит необходимое количество, что приведет к появлению инфляции. Стоимость денег снизится, а цены возрастут, пока не достигнут уровня Р0. Дальнейшее увеличение цен будет сдерживаться недостатком денег для оплаты товаров. Поэтому дополнительно произведенная продукция не найдет сбыта, и цены начнут понижаться. Как видим, количественная теория денег отражает основную идею классического направления: автоматическое достижение равновесия на рынке без участия государства. 26.Спрос на деньги: кейнсианский подход (три составляющие). Равновесие на денежном рынке в кейнсианском подходе. Кейнсианскаятеориявнесла новые аспекты в объяснение спроса на деньги. В кейнсианской терминологии спрос на деньги – это предпочтение ликвидности. Дж. М. Кейнсом выдвинуты три психологических мотива, побуждающие людей хранить сбережения в денежной (ликвидной) форме: 1) трансакционный; 2) предосторожности; 3) спекулятивный. Трансакционные остатки денежных средств хранятся в целях осуществления сделок, связанных с поддержанием заданного уровня денежного дохода. Получение дохода и его расходование разделены определенным временным интервалом, который надо заполнить. Мотив предосторожности связан с риском потери капитала. Если человек считает, что процентная ставка в будущем повысится настолько, что это принесет чистый убыток от облигаций, то он будет хранить деньги, которые хотя и не принесут дохода, но и не причинят ему убытки. Этот мотив очень близок к спекулятивному и также связан с изменением ставки процента. Спекулятивному мотиву хранения денежных остатков Кейнс придавал ключевое значение в теории спроса на деньги. Он считал, что в условиях неопределенности и риска, существующих на финансовом рынке, спрос на деньги в значительной степени зависит от уровня дохода по облигациям. Если человек спекулятивно рассчитывает, что будущая норма процента окажется выше той, что ожидается большинством участников рынка, то для этого человека имеет прямой смысл хранить свои сбережения в денежной форме, а не покупать облигации, ибо повышение нормы процента повлечет за собой понижение курса облигаций. Если же человек ожидает, что существующая на рынке высокая норма процента понизится, то можно ожидать повышение курса облигаций, тогда есть смысл поместить свои средства в облигации. В кейнсианской теории спрос на деньги является предпочтением ликвидности, побуждающим людей хранить часть денег в виде наличности. Кейнс сформулировал три мотива такого хранения денег:

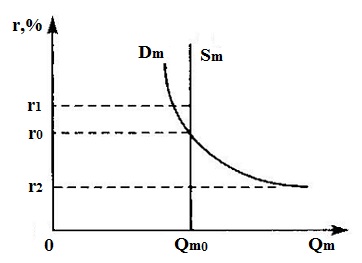

Эти мотивы побуждают хозяйствующие субъекты перемещать денежные средства из банковского сектора в реальный сектор экономики в зависимости от величины банковской ставки процента. При этом часть денежных средств домохозяйств не будет вложена ни в банковский сектор, ни в реальный сектор экономики в качестве инвестиции, а будет использоваться для текущих расчетов. Таким образом, в кейнсианской теории спрос на деньги зависит от уровня дохода и величины ставки процента. Равновесная ставка процента - определенная ставка процента, при которой сохраняется равновесие на денежном рынке, то есть спрос на деньги равен их предложению. При данном предложении денег, увеличение спроса на них повышает ставку ссудного процента. И наоборот, при неизменном спросе на деньги увеличение денежного предложения снижает ставку ссудного процента, а сокращение денежного предложения ее повышает.  Графическое изображение равновесия на денежном рынке представлено на рисунке 2. Точка пересечения графиков спроса на деньги (Dm) и денежного предложения (Sm) определяет равновесную ставку процента и равновесный объем денежной массы. Равновесие на денежном рынке складывается при процентной ставке r0 и массе денег Qm0. Таким образом, в кейнсианской денежной теории за государством остается основная роль по регулированию количества денег в обращении и экономике в целом. 27.Модель трансакционного спроса на деньги Баумоля-Тобина. Модель Баумоля - Тобина. Модель была разработана Уильямом Баумолем (1952) и Джеймсом Тобином (1956). Эта модель показывает, как индивидуум формирует свой спрос на наличные деньги, учитывая все преимущества и недостатки владения наличными деньгами. Модель Баумоля-Тобина строится на следующих предпосылках

дискретным образом и в безналичной форме,

порциями за n походов в банк,

непрерывно,

года не меняются. При таких предпосылках индивидуум от владения некоторой суммы наличных денег несет потери двух видов. Во-первых, он теряет часть своего богатства, которое мог бы иметь, если бы хранил данную сумму в активах, приносящих процент. Во-вторых, он при каждом посещение банка несет трансакционные издержки. Допустим, индивидуум за год n раз посещает банк. Тогда сумма денег, которую он снимает каждый раз, может быть определена как  , ,а среднее количество денег на руках у индивидуума в течение каждого периода и, соответственно, в среднем за год, как  . .Следовательно, альтернативные издержки, которые будет нести индивидуум в течении года от хранения активов в наличной форме, будут равны величине  , где , где  - номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией. - номинальная ставка процента, характеризует альтернативную стоимость одной денежной единицы. Причем реальная ставка процента отражает упущенный реальный доход, а уровень инфляции характеризует потери, связанные с инфляцией. С другой стороны, при каждом посещение банка индивидуум несет трансакционные издержки. Если реальная стоимость издержек от одного похода в банк равна b, то общие трансакционные издержки от всех посещений в номинальном выражении будут равны  . .Так как оба вида издержек зависят от числа посещений индивидуумом банка, то, решая задачу минимизации издержек, индивидуум может выбрать опимизирующее его поведение число посещений банка и сумму, которую он должен снимать за каждое посещение банка, то есть,  . (39) . (39)Из (39) следует, что в этом случае оптимальное число посещений определяется следующим выражением  , ,а сумма денег, снимаемая со счета за одно посещение, равна  . .Таким образом, оптимальный в течение года средний кассовый остаток, на который индивидуум будет предъявлять спрос, может быть определен как  . (40) . (40)Следовательно, согласно модели Баумоля-Тобина, на основе выражения (40), мы можем сделать вывод о том, что согласно трансакционным теориям спроса, спрос на деньги является положительной функцией от уровня реального дохода, отрицательной функцией от номинальной ставки процента, положительной функцией от реальной стоимости трансакционных издержек.  Денежные средства на руках у индивида при однократном посещении банка Денежные средства на руках у индивида при однократном посещении банка 28.Денежная масса. Денежные агрегаты. Показатели структуры денежной массы и уровня монетизации экономики.(см27) Под денежной массой понимается денежной предложение, или совокупность общепринятых средств платежа в экономике, или сумма наличных и безналичных денежных средств в обращении. Структура денежной массы определяется соотношением между денежными агрегатами. Под денежными агрегатами понимают совокупность активов, выполняющие функции денег, обладающих одинаковой ликвидностью. Денежный агрегат - это часть денежной массы, представляющая определенную совокупность денежных активов, сгрупированных по уровню ликвидности. М0 - наличные или узкие деньги. М1 = М0 + счета до востребования. М2 = М1 + счета в иностранной валюте + иностранные банковские депозиты. М3 = М2 + квазиденьги (векселя и чеки). М4 = М3 + ЦБ. М5 = М4 + вся иностранная валюта. Компоненты денежной массы позволяют устранять или определять уровень монетизации экономики. Уровень монетизации = М2 / ВВП (для РФ = 14-15%, а в развитых странах - около 50%). Структура денежной массы постоянно меняется. В современной денежной системе заметно снизились темпы роста денежной массы и деньги начали работать лучше. В РФ из недостатков денежной системы можно отметить большую долю наличных денег (42-65%), когда в развитых странах этот показатель едва достигает 7-10%. |