ответы на вопросы. 1. Экономика как сфера жизнедеятельности общества

Скачать 1.47 Mb. Скачать 1.47 Mb.

|

|

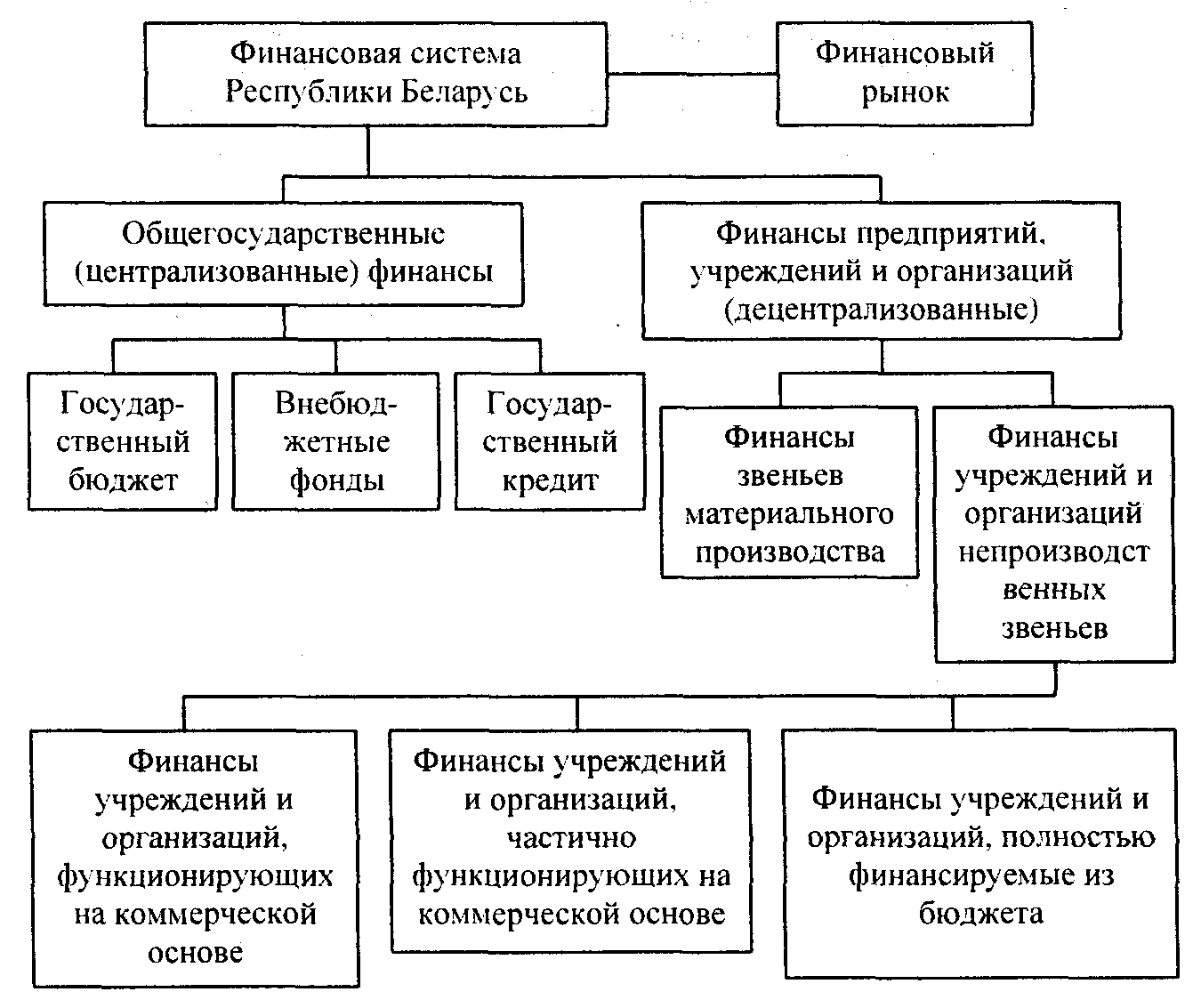

Неоклассическая школа. В рамках количественной теории денег спрос на деньги определяли в соответствии с уравнением И.Фишера: (1) , где М – количество денег в обращении; V – скорость обращения денег, Q – реальный объём производства; Р – уровень цен. Скорость обращения денег означает количество оборотов в год, которое совершает в среднем денежная единица в результате приобретения товаров и услуг. Заменим количество денег, в обращении М на величину спроса на деньги Мd и преобразуем формулу (1). Получим: Из уравнения следует, что величина спроса на деньги находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости от скорости денежного обращения. Модификация количественной теории денег была предложена представителями Кембриджской школы. Кембриджское уравнение имеет следующий вид: где Y – размер реального дохода. Коэффициент k представляет собой ту часть денежных средств (доходов), которая для удобства держится в виде наличных денег. Кейнсианский подход к спросу на деньги. В теории денег M.Кейнса главная роль отводится ставке процента. Он исходил из того что, деньги — один из видов богатства в структуре портфеля активов экономических агентов. Теория спроса на деньги Кейнса получила название теории предпочтения ликвидности, поскольку, согласно данной теории, часть портфеля активов, которую экономические субъекты желают иметь в виде денег; зависит от их оценки свойства ликвидности. Согласно кейнсианской теории предпочтения ликвидности, существуют три главных побудительных мотива хранения экономическими агентами части их богатства (портфеля активов) в форме денег. 1. Трансакционный мотив. Часть богатства приходится держать в денежной форме с целью использования денег в качестве средства платежа и средства обращения. 2. Мотив предосторожности связан с желанием иметь в перспективе возможность распоряжаться частью своего богатства в денежной форме, чтобы реализовать преимущества неожиданных возможностей или удовлетворить неожиданные потребности. 3. Спекулятивный мотив вызван желанием избежать потерь капитала, связанных с хранением его в виде ценных бумаг в периоды снижения их курсовой стоимости. В теории предпочтения ликвидности важное внимание уделяется ставке процента, которая определяет сумму процента, которую заемщик уплачивает кредитору в обмен на использование заемных денег в течение определенного периода. Различают реальную и номинальную ставки процента. Реальная ставка процента (r) представляет собой доход от активов, которые можно хранить в качестве альтернативы деньгам. Реальная ставка процента – это "цена", которую приходится платить за обладание частью богатства в форме не приносящих дохода денег, а не в виде альтернативных активов, приносящих владельцу процент. Основные различия между неоклассиками и кейнсианством в трактовке роли денег в экономике сводятся к следующему. Кейнсианцы отводят деньгам второстепенную роль, монетаристы считают, что именно денежное обращение определяет уровень производства, занятости и цен. Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращения определяет: масса денег для обращения прямо пропорциональна количеству проданных на рынке товаров и услуг (связь прямая) а также, уровню цен товаров и тарифов (связь прямая) и обратно пропорциональна скорости обращения денег (связь обратная). Все факторы определяются условиями производства. Чем больше развито общественное разделение труда, тем больше объем продаваемых товаров и услуг на рынке; чем выше уровень производительности труда, тем ниже стоимость товаров и услуг, а также цены. С появлением и развитием кредитных отношений возникает функция денег как средства платежа, товары продаются в кредит под долговые обязательства. Кредит приводит к сокращению общего количества денег в обращении, поскольку определенная часть долговых обязательств взаимно погашается. Закон, определяющий количество денег в обращении с учетом двух функций – средства обращения и средства платежа, несколько видоизменяется и приобретает следующую форму: где КД – количество денег, необходимых в качестве средств обращения и платежа; СЦ – сумма цен, реализуемых товаров и услуг; К – сумма проданных товаров и услуг в кредит, срок платежей по которым не наступил; П – сумма платежей по долговым обязательствам; ВП – сумма взаимно погашающихся платежей; О – среднее число оборотов денег, как средство платежа и средство обращения. Точное соотношение между массой товара и массой денег обеспечивает устойчивость денежного обращения. 55. Денежно-кредитная система страны и ее структура. Особенности денежно-кредитной системы Республики Беларусь. Денежное обращение – это непрерывное движение денег, их функционирование в качестве средства обращения или средства платежа.Денежное обращение обслуживает реализацию товаров, а также движение ссудного (в виде денежного капитала) и фиктивного (в виде ценных бумаг) капитала. Организация денежного обращения, исторически сложившаяся в данной стране и закрепленная в законодательном порядке, образует денежную систему. При существенных различиях в формах построения денежных систем в различных странах для всех систем характерны следующие общие черты: в основе любой денежной системы лежит определенный денежный товар, как мера стоимости, сокровище и мировые деньги; в обращении функционируют номинальные заместители действительных денег (золото), что обеспечивает эластичность сферы обращения в процессе воспроизводства. Законодательством каждой страны определяется структура денежной системы, которая включает: 1. Национальную денежную единицу (рубль, доллар, франк, иена и т.д.), в кот. выражены цены товаров и услуг; 2. Систему кредитных и бумажных денег, разменных монет, кот. являются законными платежными средствами в наличном обороте; регламентируемые государством формы и условия частных кредитных денег (векселей, чеков); 3. Систему эмиссии денег, т.е. законодательно закрепленный порядок выпуска денег в обращение; порядок обмена национальной валюты на иностранную и фиксированный государством валютный курс; 4. Государственные органы, ведающие вопросами регулирования денежного обращения. В зависимости от вида обращаемых денег выделяют два основных типа денежных систем: система обращения металлических денег; система обращения номинальных денежных знаков. Система обращения металлических денег предполагает, что в обращении находится полноценное золото и (или) серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на денежный металл (в монетах или слитках). Система обращения номинальных денежных знаков - система, при кот. денежный товар функционирует не в монетной форме, а в форме бумажно-денежного обращения и чисто банкнотного обращения. Кредитно-банковская система – это совокупность кредитно-финансовых учреждений, выполняющих специфические функции по аккумуляции и распределению денежных средств. Кредитная система развитых стран состоит из центрального, коммерческих банков, специализированных кредитно-финансовых учреждений. Особое место в ней занимает центральный банк. Главная задача центральных банков – управление эмиссионной, кредитной и расчетной деятельностью. Их основными функциями являются разработка и реализация денежно-кредитной политики; эмиссия и изъятие из обращения денег; хранение золотовалютных резервов страны; выполнение кредитных и расчетных операций для правительства; оказание разнообразных услуг коммерческим банкам и другим кредитно-финансовым учреждениям. Коммерческие банки- основа кредитной системы. Они выполняют следующие функции: прием и хранение депозитов вкладчиков; выдача средств со счетов и выполнение перечислений; размещение аккумулированных денежных средств путем выдачи ссуд, покупки ценных бумаг и т.д. Операции банков делятся на три группы: пассивные (привлечение средств), активные (размещение средств) и посреднические (выполнение операций по поручению клиентов). Коммерческие банки могут быть как универсальными, так и специализированными. Универсальные банки выполняют все банковские операции для своих клиентов. Специализированные банки либо обслуживают определенную отрасль, сферу хозяйствования, группу клиентов, либо выполняют небольшое число операций. Национальный банк РБ определяетноминал (достоинство), меру веса, изображение и другие характеристики белорусского рубля, обеспечивает печатание банкнот, чеканку монет, а также хранение, уничтожение изъятых из обращения банкнот и монет. Национальный банк может выпускать памятные банкноты, юбилейные и памятные монеты, а также монеты из драгоценных и недрагоценных металлов. Эмиссионный механизм включает в себя порядок выпуска и изъятия денег из оборота, а также принципы кредитного характера денежной эмиссии и обеспеченности выпускаемых в оборот денежных знаков. В соответствии с этим поступление новых денежных знаков (безналичных и наличных) в хозяйственном обороте возможно только в результате проведения банками кредитных операций. Принцип обеспеченности выпускаемых в оборот денежных знаков обеспечивается находящимися в активах банков товарно-материальными ценностями, золотом, другими драгоценными металлами, свободно конвертируемой валютой, ценными бумагами и другими обязательствами. В Банковском кодексе Республики Беларусь подчеркивается, что банкноты и монеты, выпущенные в обращение Национальным банком, являются безусловным его обязательством и обеспечиваются всеми его активами, обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады (депозиты). Структура денежного оборота как элемента денежной системы может рассматриваться прежде всего как соотношение наличного денежного обращения и безналичного денежного оборота. Государство определяет порядок наличного и безналичного денежного оборота. Одной из важнейших целей деятельности Национального банка Республики Беларусь является защита и обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам, а также регулирование денежного обращения. С этой целью банк разрабатывает комплекс инструментов денежно-кредитного регулирования и использует их для поддержания устойчивости денежной системы. Кредитная система Республики Беларусь включает банки (двухуровневая банковская система Республики Беларусь) и небанковские кредитно-финансовые организации. Основа их функционирования - банковская деятельность. Банковская деятельность - совокупность осуществляемых банками и небанковскими кредитно-финансовыми организациями банковских операций, направленных на извлечение прибыли. Основными принципами банковской деятельности в Республике Беларусь являются: - обязательность получения банками и небанковскими кредитно-финансовыми организациями лицензий на осуществление банковских операций; - независимость банков и небанковских кредитно-финансовых организаций в своей деятельности, невмешательство со стороны государственных органов в их работу, за исключением предусмотренных законодательством случаев; - разграничение ответственности между банками, небанковскими кредитно-финансовыми организациями и государством; - обязательность соблюдения экономических нормативов, установленных Национальным банком; - обеспечение физическим и юридическим лицам права выбора банка, небанковской кредитно-финансовой организации; - обеспечение банковской тайны по операциям, счетам и вкладам клиентов; - обеспечение возврата денежных средств вкладчикам банков. 56. Понятие финансов и их функции. Финансовая система Республики Беларусь Финансы как экономическая категория представляет собой экономические отношения, возникающие в процессе распределения, перераспределения и использования денежных фондов для обеспечения общественных потребностей. Совокупность денежных отношений, возникающих по поводу формирования и расходования денежных фондов, образует финансовые отношения. Финансовые отношения связаны с движением фондов денежных средств производственного и непроизводственного назначения. В финансовые отношения не входят денежные отношения, связанные с товарным и денежным обращением в розничной торговле; с оплатой транспортных, бытовых, коммунальных, зрелищных и прочих услуг, с движением денег при дарении и наследовании. Система финансовых отношений включает: 1) денежные отношения, складывающиеся меду предприятиями как хозяйствующими субъектами; 2) денежные отношения, складывающиеся между государством и предприятиями. Они охватывают систему платежей в госбюджет, отчисления в различные фонды и организации отраслевого и территориального уровней; 3) денежные отношения между предприятиями и банковской системой, возникающие по поводу получения погашения кредитов; 4) денежные отношения, складывающиеся внутри предприятий; во-первых, между предприятием в целом и его структурным подразделениями; во-вторых, между предприятием и работником по поводу оплаты труда; 5) денежные отношения между государственными органами различных уровней управления по поводу распределения дифференциальной ренты, финансирование природоохранных мероприятий и пр.; 6) денежные отношения между государством и населением по поводу получения выплат и льгот из общественных фондов потребления и т.д. Финансы выполняют две основные функции: распределительную и контрольную. Распределительная функция заключается в первичном и вторичном распределении (перераспределении) чистого дохода. Контрольная функция проявляется в осуществлении контроля за распределением и использованием финансовых ресурсов. Она реализуется по средствам финансовой информации, выражающейся в различных финансовых показателях (прибыль, рентабельность, выручка, фондоотдача и пр.). Эти показатели позволяют контролировать соблюдение установленных норм и нормативов, эффективность экономических процессов как на микро-, так и макроуровне. Финансовая система включает следующие звенья: государственный и местный бюджеты, фонды социального, имущественного и личного страхования, валютные резервы государства, денежные средства предприятий, организаций, фирм, различные специальные денежные фонды. Различают систему государственных (ценрализованных) и муниципальных (нецентрализованных) фондов. Финансовая система Республики Беларусьвключает в себя сферы: общегосудар-ственные (централизованные финансы) и финансы предприятий, учреждений, организаций (децентрализованные финансы). В условиях рыночных отношений третьей сферой является финансовый рынок, служащий для мобилизации и эффективного использования временно свободных денежных средств и обеспечивающий процесс перелива капитала в отрасли с высоким уровнем дохода. В белорусской экономике идет процесс становления финансового рынка. В состав финансовой системы включают сферу финансовых органов (министерство финансов, финансовые органы отраслевых министерств, ведомств, предприятий и прочих структур, государственные налоговые службы и т.д.). В этом случае финансовые отношения связаны с системой государственного управления. Состав финансовой системы Республики Беларусь характеризуется такими звеньями, которые выражают государственное устройство и экономические основы хозяйственной деятельности. Основные звенья - это государственный бюджет и финансы субъектов хозяйствования, характеризующиеся обособлением финансовых ресурсов и организационно-правовой основой их формирования (рис. 1). Общегосударственные финансы представляют систему денежных отношений по формированию централизованных фондов денежных средств и использованию их для выполнения функций государства путем распределения и перераспределения национального дохода, созданного хозяйствующими субъектами. Выделяют два уровня централизации: республиканский и региональный  Рис. 1. Состав финансовой системы Республики Беларусь Главным (но не базовым) звеном финансовой системы является государственный бюджет. Через него государство концентрирует и перераспределяет значительную долю национального дохода для финансирования экономики, социально-культурных мероприятий, содержания милиции, армии, органов государственной власти, управления и т.д. Немалое значение в составе общегосударственных финансов имеют внебюджетные фонды. Их наличие обусловлено ограниченностью бюджетных ресурсов и возможностью привлечения дополнительных средств на конкретные цели: социальные услуги населению, стимулирование развития отраслей инфраструктуры, обеспечение дополнительными ресурсами приоритетных отраслей экономики. Порядок образования и использования внебюджетных фондов в Республике Беларусь регламентируется соответствующим законодательством. До 1998 г. их перечень включал: фонд социальной защиты населения, фонд содействия занятости, централизованный инновационный фонд, фонд финансирования детских дошкольных учреждений, фонд поддержки производителей сельскохозяйственной продукции, дорожный фонд, фонд финансирования ведомственного жилья, фонд охраны природы, фонд «Энергосбережение». Государственный кредит отражает кредитные отношения по поводу мобилизации государством временно свободных денежных средств предприятий, организаций и населения на началах возвратности для финансирования государственных расходов. Базовым, исходным звеном финансовой системы являются финансы предприятий и организаций реального сектора экономики, где создается чистый доход - главный источник формирования финансовых ресурсов остальных звеньев финансовой системы. В зависимости от отраслевой направленности финансы этого подразделения делятся на финансы предприятий промышленности, сельского хозяйства, строительства, грузового транспорта, торговли и заготовок, лесного и водного хозяйства, других отраслей. В последнее время часть государственных учреждений и организаций сферы услуг стала функционировать на частичном коммерческом расчете, используя полученные доходы на свое развитие и материальное стимулирование работников (вузы, медицинские и физкультурно-оздоровительные учреждения, научные организации и др.). Финансовая система строится на принципах независимости, гласности, самофинансирования, обеспечения социальной справедливости. 57. Госбюджет и его функции. Расходы и доходы госбюджета. Проблема бюджетного дефицита и государственного долга Республики Беларусь. Государственный бюджет – это финансовый план страны (расходов и доходов государства). После утверждения государственный бюджет становится законом. Гос. бюджет состоит из двух взаимосвязанных частей: доходной и расходной. Доходы бюджета формируются за счет налогов (85–90% от всех доходов), государственных займов, различного рода пошлин и сборов, эмиссии бумажных денег, приватизации государственной собственности. Расходная часть определяет направления использования государственных средств на следующие цели: военные расходы, расходы по государственному долгу, по финансированию экономики, на содержание государственного аппарата и расходы на социально-культурные мероприятия. |