ответы на вопросы. 1. Экономика как сфера жизнедеятельности общества

Скачать 1.47 Mb. Скачать 1.47 Mb.

|

|

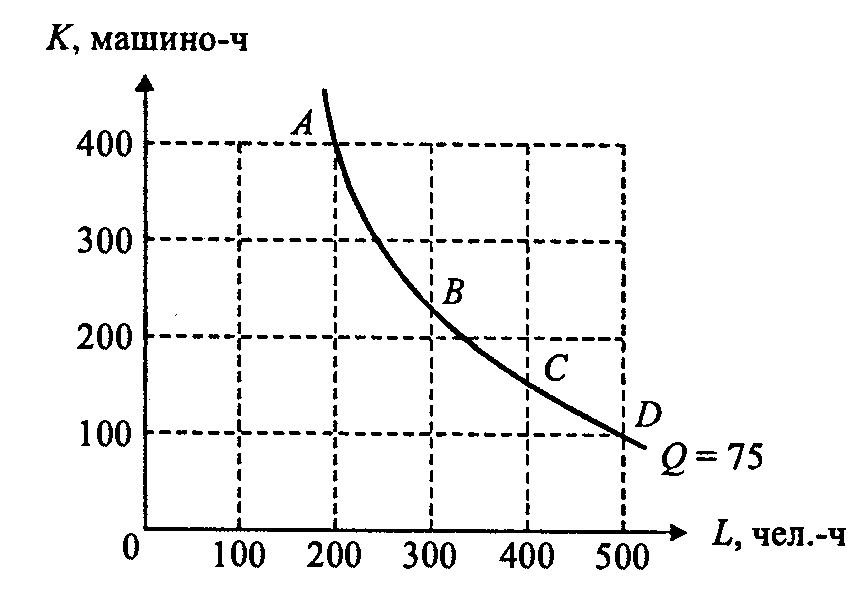

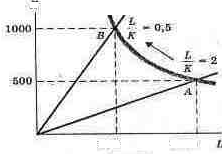

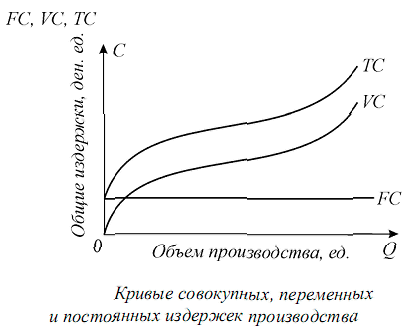

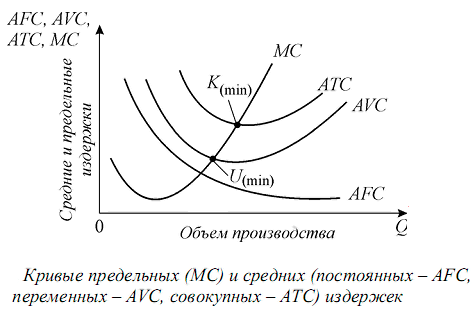

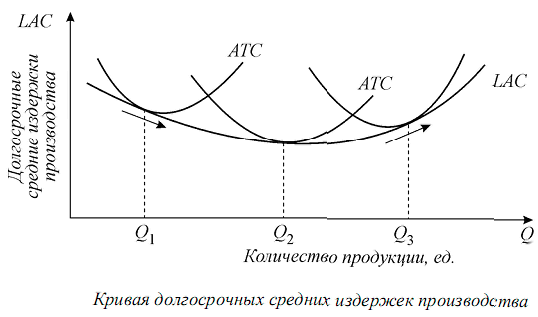

Совокупный продукт (ТР) — это количество экономического блага, произведенное с использованием некоторого количества переменного фактора. Обычно в краткосрочном периоде переменным фактором является труд (L), т.е. количество занятых в процессе производства работников. Капитал же (K) считается постоянным (неизменным) фактором. Разделив совокупный продукт на израсходованное количество переменного фактора, можно получить средний продукт (АР): AP = ТР/ L Средний продукт показывает, сколько в среднем продукции (в штуках, килограммах и т.п.) производит один работник. Предельный продукт (marginalproduct) обычно определяется как прирост совокупного продукта, полученный в результате бесконечно малых приращений количества использованного переменного фактора: MP = TP/L Предельный продукт показывает, сколько дополнительных единиц продукции производит дополнительно нанятый работник. Совокупный продукт (TP) с ростом использования в производстве переменного фактора (L) будет увеличиваться, однако этот рост имеет определенные пределы в рамках заданной технологии. Поскольку на одно и то же количество капитала будет приходиться все больше и больше единиц труда (количества работников), то отдача от каждого последующего работника рано или поздно начнет снижаться, а соответственно начнет уменьшаться и прирост совокупного продукта. Закон убывающей отдачи (производительности) действует в краткосрочном периоде иутверждает, что с ростом использования какого-либо производственного фактора (при неизменности остальных) достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению относительного и далее абсолютного объемов выпуска продукции. Увеличение использования одного из факторов (при фиксированности остальных) приводит к последовательному снижению отдачи его применения. Закон убывающей предельной производительности носит не абсолютный, а относительный характер. Во-первых, он применим лишь на краткосрочном отрезке времени, когда хотя бы один из факторов производства остается неизменным. Во-вторых, технический прогресс постоянно раздвигает его границы. Взаимосвязь между совокупным, средним и предельным продуктами выражается в нескольких моментах: - при увеличении переменного фактора совокупный продукт всегда растет, если значения предельного продукта положительны, и снижается, когда значения предельного продукта отрицательны. - следовательно, при росте совокупного продукта значения предельного продукта всегда положительны, а при снижении — отрицательны. - совокупный продукт достигает своего максимума, когда предельный продукт равен нулю. - средний продукт от переменного фактора растет до тех пор, пока его значения ниже значений предельного продукта, и снижается, если они выше значений предельного продукта. - в случае равенства значений среднего и предельного продуктов средний продукт достигает своего максимума. 37. Производство с двумя переменными факторами. Изокванта. Карта изоквант. Предельная норма технологического замещения. Производственная функция может быть выражена графически в виде изокванты — кривой, отражающей различные варианты комбинации ресурсов, которые могут быть использованы для производства данного объема продукции. Изокванта - это кривая, отражающая все возможные варианты комбинаций ресурсов, которые могут быть использованы для производства данного объема продукции. Вогнутая форма изокванты означает, что при данном объеме производства сокращение потребления одного фактора должно быть возмещено увеличением затрат другого. Изокванта показывает, что для производства данного объема продукции могут быть использованы различные варианты. Точка А соответствует самому высокомеханизированному способу производства. В точке Dмы имеем вариант с применением большого количества труда.   Изокванта Норма технологического замещения Для определения максимального объема производства, который может быть достигнут при каждой комбинации факторов, используется карта изоквант. Она представляет собой набор изоквант, каждая из которых показывает максимальный выпуск продукции, возможный при использовании различных комбинаций факторов производства. Анализ изоквант можно использовать для определения предельной нормы технологического замещения, т.е. возможности замещения одного ресурса другим в процессе их использования. Эта возможность зависит от функции производства. Существуют функции, в которых ресурсы легко заменяются, а есть и такие, где ресурсы имеют жесткие, неизменные пропорции. Предельная норма технологической замены (MPTS) выражает количество единиц данного ресурса, которое может быть замещено единицей другого ресурса при сохранении неизменным объем производства. Предположим, что технология производства одного автомобиля предусматривает использование 1000 ч труда и 500 ч работы станков и оборудования. Отношение труда к капиталу при этом составит 2 ч труда к 1 ч работы машин (точка А). Чтобы механизировать и автоматизировать производство, предприятие переходит к использованию более капиталоемкого производственного процесса, т.е. на производство одного автомобиля потребуется меньше затрат живого труда и больше — овеществленного труда (машин, оборудования). В данном примере предельная норма технологического замещения труда капиталом определяется величиной капитала, которая может заменить каждую единицу труда, не вызывая увеличения или сокращения объема производства автомобилей. Предельная норма технологического замещения в любой точке изокванты равна наклону касательной в этой точке, умноженной на -1: MPTS= - K / L (const Q), где К — сокращение или увеличение ресурса капитала; L — сокращение или увеличение ресурса труда; Q — объем производства. Кривизна изокванты помогает менеджеру точно определить, какое сокращение затрат труда потребуется при внедрении новой технологии производства. В точке В для производства автомобиля потребуется только 500 ч труда и 1000 ч работы машин. Отношение капитала к труду здесь составляет только 0,5 ч труда на каждый час работы станков и оборудования. 38. Понятие издержек производства. Бухгалтерские и экономические издержки. Издержки фирмы - это денежное выражение затрат факторов производства, необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью. Для большинства производственных фирм основными статьями издержек являются затраты на сырье и материалы, оплату труда, амортизацию, транспортные перевозки, топливо и энергию и т.д. Понимание издержек производства экономистами основывается на факте редкости ресурсов и возможности их альтернативного использования. Выбор определенных ресурсов для производства одного товара означает невозможность производства другого, альтернативного товара. Другими словами, издержки в экономике непосредственно связаны с отказом от возможности производства альтернативных товаров и услуг. Экономические, или альтернативные, издержки - это издержки, связанные с упускаемыми возможностями наилучшего из других альтернативных вариантов использования ресурсов. Например, альтернативная стоимость рабочего времени, которое затрачивает предприниматель, может быть равна, во-первых, заработной плате, от которой он отказался, не продав свою рабочую силу другой фирме в качестве менеджера. При этом необходимо отметить, что заработная плата сторожа соседней фирмы не будет альтернативной стоимостью рабочего времени нашего предпринимателя, поскольку здесь играет роль система ценностей и приоритетов, существующая в данной экономической системе. Во-вторых, она может быть равна стоимости, возмещающей то свободное время, которым пожертвовал предприниматель. Экономические издержки - выплаты, которые фирма обязана сделать, или те доходы, которые она обязана обеспечить поставщику ресурсов для того, чтобы отвлечь их от использования в альтернативных производствах. Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы. Бухгалтерские издержки отличаются от экономических тем, что они не включают стоимость услуг факторов производства, которые являются собственностью фирмы. Различие между экономическими и бухгалтерскими издержками станет более понятным, если мы введем понятия явных (внешних) и неявных (имплицитных, или внутренних) издержек. Явные - это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Они играют важную роль для бухгалтерской службы, так как связаны с прямыми выплатами другим лицам (так называемыми бухгалтерскими издержками). Бухгалтерские издержки не включают в себя стоимость ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно. 39. Экономическая и бухгалтерская прибыль. Нормальная прибыль. При оценке размера получаемой прибыли необходимо учитывать различное экономическое содержание внешних и внутренних издержек. Экономисты различают экономическую и учетную, или бухгалтерскую, прибыль. Экономическая прибыль представляет собой разность между общей выручкой, полученной от реализации продукта, и всей совокупностью издержек, как внешних, так и внутренних. Под бухгалтерской прибылью понимают прибыль, которая получена в результате вычитания из общей суммы полученной выручки за реализованную продукцию внешних издержек производства. Поэтому бухгалтерская прибыль всегда больше экономической на величину внутренних издержек. Специфика внутренних издержек фирмы состоит в том, что в их состав входит и предпринимательский фактор. А это значит, что во внутренние издержки включается прибыль как плата за предпринимательский талант по управлению фирмой. Эта прибыль называется нормальной и указывает на то, что на предприятии внешние и внутренние издержки возмещаются, а предприниматель получает доход, равный минимальной величине возмещения предпринимательских усилий. Термин «нормальная прибыль» означает, что предприниматель, вложив свой капитал в любое другое дело или предприятие, получил бы эти денежные средства. Поэтому понятие нормальной прибыли тождественно понятию "альтернативные издержки капитала". Нормальная прибыль не является экономической прибылью, так как последняя выступает как результат функционирования всех задействованных в процессе производства ресурсов и сопоставления их с достигнутыми результатами в денежной форме. Следовательно, доход, превышающий сумму внутренних и внешних издержек, образует экономическую, или чистую, прибыль. Т.О. Прибыль – разность между общими доходами и затратами (издержками). Экономическая прибыль – разность между общими доходами и суммой бухгалтерских (явных) и экономических (неявных) издержек. Бухгалтерская прибыль – разность между общими доходами и бухгалтерскими (явными) издержками производства. Нормальная прибыль – это прибыль, которая приходится на такой ресурс, как предпринимательские способности. 40. Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние и предельные издержки. Издержки производства (С) - денежные выражения затрат факторов производства, связанные с выпуском фирмой продукции и услуг. Постоянные издержки– издержки, величина кот. в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. К постоянным издержкам (FC) относятся издержки, связанные с арендой, капитальным ремонтом, использованием зданий и сооружений, машин и производственного оборудования, а также административные расходы. Переменные издержки– издержки, величина кот. изменяется в зависимости от увеличения или уменьшения объема производства. Переменные издержки (VC) - затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда. В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увелич. или уменьшаются пропорционально выпуску продукции. Общие издержки – совокупность постоянных и переменных издержек фирмы в краткосрочном периоде производства. Общие издержки (ТС) являются функцией от произведенной продукции, т. е. ТС = f(Q). Часть издержек, не изменяющаяся с увеличением или сокращением производства, называется постоянными издержками, другая часть, зависящая от размеров производства, – переменными. Общие издержки можно рассчитать по следующей формуле: ТС = FC + VC. Графически кривые TC, FC и VC представлены на рис.   Поскольку с увеличением объема производства постоянные издержки не изменяются, то средние постоянные издержки представляют собой все меньшую и меньшую величину, приходящуюся на единицу изделий. Средние постоянные издержки обозначаются AFC (от англ. average fixed cost) и рассчитывается по формуле Средние переменные издержки (AVC) определяются след. образом: Средние общие издержки (АТС) можно получить делением общих издержек на количество выпущенной продукции: Данный показатель можно рассчитать, сложив средние постоянные и средние переменные издержки: Предельные издержки – это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками (МС) обычно понимают издержки, связанные с производством последней единицы продукции: 41. Издержки производства в долгосрочном периоде. Эффекты масштаба и достижение оптимального размера предприятия. Долгосрочный период в деятельности фирмы характеризуется тем, что она в состоянии изменить количество всех используемых производственных факторов, которые являются переменными. Кривая долгосрочных АТС показывает наименьшие издержки производства любого заданного объема выпуска при условии, что фирма располагала необходимым временем для изменения всех своих производственных факторов. Наращивание производственных мощностей на предприятии будет сопровождаться снижением средних общих издержек на производство единицы продукции вплоть до достижения размеров предприятия, соответствующих третьему варианту. Дальнейшее наращивание объемов производства будет сопровождаться повышением долгосрочных средних общих издержек.  Динамику кривой долгосрочных средних общих издержек можно объяснить при помощи так называемого эффекта масштаба производства. Эффект масштаба производства – отражает реакцию величины общего продукта на пропорциональное изменение всех ресурсов. Выделяют три различных формы проявления этой зависимости: - неизменный эффект масштаба – проявляется при изменении объема производства пропорционально изменению количеству всех ресурсов (парикмахерские, ткацкие фабрики и др.). - положительный эффект масштаба. По мере роста размеров предприятия можно выделить целый ряд факторов, определяющих снижение средних издержек производства: 1. Специализация труда. Дополнительный наем рабочих означает, что задания могут быть поделены между ними все более дробно. Здесь также уменьшаются потери времени на переход рабочего от одного задания к другому. 2. Специализация управленческого персонала. Большие масштабы производства позволяют лучше использовать труд руководящего состава благодаря его более глубокой специализации. 3. Эффективное использование капитала. Мелкие фирмы часто оказываются неспособными воспользоваться высокотехнологическим оборудованием. 4. Производство побочных продуктов. Организатор крупномасштабного производства располагает более широкими возможностями для производства побочной продукции, чем мелкая фирма. - Отрицательный эффект масштаба состоит в том, что со временем расширение фирм может привести к отрицательным экономическим последствиям и к росту издержек производства единицы продукции. Основная причина возникновения отрицательного эффекта масштаба связана с определенными управленческими трудностями. Однако благополучная картина меняется по мере роста размеров фирмы. Разрастание аппарата управления вглубь и вширь создает проблемы обмена информацией, координации решений и бюрократической волокиты, увеличивает вероятность того, что решения, принимаемые различными звеньями управления, окажутся противоречащими друг другу. В результате страдает эффективность, и растут средние издержки производства. Итак, суть эффекта масштаба сводится к тому, что в одних случаях расширение объема выпуска будет сопровождаться снижением долговременных средних общих издержек, в других – их увеличением. 42. Доход и прибыль фирмы. Общий, средний и предельный доход. Правило максимизации прибыли. |