1 Финансовый контроль как составная часть процесса управления финансами

Скачать 270.5 Kb. Скачать 270.5 Kb.

|

|

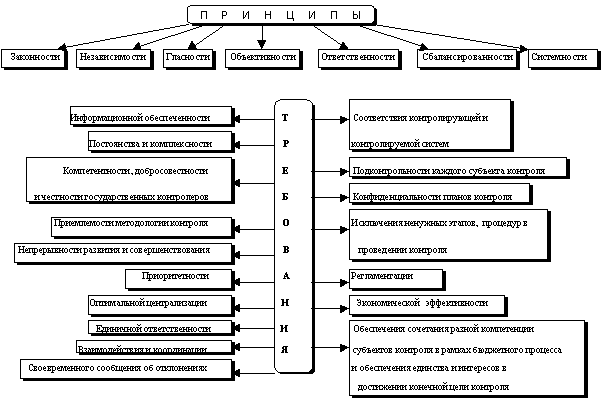

Пути совершенствования финансового контроля в России На сегодняшний день существует целый ряд проблем, касающихся государственного финансового контроля. Наиболее остро стоит вопрос о законодательном регулировании государственного финансового контроля. Главное здесь состоит в том, что государство использует и управляет значительно большими средствами нежели те, что мобилизуются в его бюджете. Поэтому оно должно иметь правовую базу и соответствующий механизм обеспечения целевого и эффективного использования всех принадлежащих ему средств и контроля за тем, как это делается. Для создания полноценной, отвечающей совершенным реалиям правовой базы финансового контроля требуется законодательное определение понятия «государственный финансовый контроль». Такое определение пока не дано. Незавершенность в вопросах формирования правовой базы государственного финансового контроля и отсутствия его определения привели к тому, что на данный момент усилия контролирующих органов направлены на осуществление контроля, в основном, в своих ведомственных интересах. Так, например, у Счетной палаты своя контрольная компетенция, у Центрального Банка – своя, у Налоговой службы – своя. А на практике получается, что фактически бесконтрольна со стороны государства вся банковская система страны, начиная с Центрального Банка России. А также федеральные органы как счетная палата, казначейство, служба валютного и экспертного контроля, комиссия по ценным бумагам никак не координируют свои контрольные функции. Каждый стоит на границах своей деятельности. Если возникает вопрос, требующий объединения усилий, начинаются бюрократические согласования, увязки, перекладывание ответственности, время уходит, нарушения либо остаются, либо наоборот немедленно устраняются, если речь идет об ответственности. Затрагивая вопрос о взаимодействии органов контроля, нельзя не отметить еще один момент. Структура финансового контроля Российской Федерации отличается весьма значительным количеством компетентных органов. Их задачи и функции в области формирования и использования бюджетно-финансовых ресурсов очень часто переплетены, характеризуются элементами дублирования параллелизма. [12,с.108] Нельзя сказать, что данные вопросы не решаются. На сегодня принят ряд законов о государственном финансовом контроле в Российской Федерации и об аудиторской деятельности в Российской Федерации. Так, в 1998 г. был принят бюджетный Кодекс, в котором получили правовую основу многие вопросы государственного и муниципального финансового контроля. Впервые в законодательной практике в документе такого уровня указано, какие организации являются органами государственного и муниципального контроля. Определены основные права органов, осуществляющих контроль и обязанности ведомственного или внутреннего контроля. Важным новшеством стало то, что подробно расписаны контрольные функции МФРФ и Федерального казначейства. Также вышел указ Президента РФ «О мерах по обеспечению государственного финансового контроля в РФ» (18.07.2001). Новыми и принципиально важными являются повышение требования к качеству работы контрольных органов. В частности, руководители и аудиторы Счетной палаты Российской Федерации в случае установления фактов недостоверности и неполноты сведений, содержащихся в заключениях палаты об исполнении федерального бюджета, освобождаются от занимаемых должностей. Еще одним важным моментом в процессе реформирования системы финансового контроля является создание «Департамента государственного финансового контроля и аудита», где были соединены в единый блок все подразделения МФРФ, выполняющие контрольные функции. Создание в его составе, или точнее реорганизация контрольно-ревизионного управления МФРФ в субъектах Российской Федерации должно улучшить вертикальную управляемость контрольных служб и повысить эффективность проверок. [5,с.231] Все это позволяет утверждать, что сделан шаг вперед в формировании правовой базы финансового контроля. Однако, для эффективности осуществления государственного финансового контроля требуется не только назвать контрольные органы, но и законодательно закрепить их задачи, права, сферу действия, статус и полномочия их работников. Юридически не отрегулированы многие вопросы во взаимоотношениях финансовых ревизоров, прокуроров, следователей, которые решаются в «рабочем порядке», что вызывает различные затруднения при решении совместных задач. Нет сегодня ясности и во взаимодействии органов государственного контроля с институтом аудита, оперирующего вне системы государственного финансового контроля. Безнаказанность нарушения федерального закона влечет и нарушения непосредственно в регионах. Когда не целевое или незаконное расходование средств списывается на недостаточное финансирование из центра. Губернаторы краев и областей, также как и федеральные власти прикрывают свои махинации бумагами согласованными с вышестоящими чинами. «Контролерам всесильный чиновник может показать разрешение самого Правительства нарушить закон. И ни один прокурор, будь он самым генеральным, близко не осмелиться подойти к сановному нарушителю, к его патрону тем более». [9,с.52] Поэтому необходимо принять все возможные меры к устранению сложившейся ситуации и в том числе расширение прав контролирующих органов в области возможности применения мер по устранению выявленных нарушений и привлечению к ответственности за подобные нарушения. Важнейшим направлением повышения эффективности системы управления органами государственной власти является совершенствование системы ведомственного контроля – в направлении перехода от традиционно пассивного, констатирующего контроля к его активным формам, например, к контрольно-аналитическому обеспечению управления информацией и обоснованию организационных и управленческих решений, к выявлению резервов повышения эффективности деятельности органов государственной власти. Поэтому в настоящее время особенно актуальны вопросы организации ведомственного контроля, направления его совершенствования и повышения эффективности контрольных мероприятий. Принцип эффективности и экономности использования бюджетных средств особое значение приобретает при исполнении высокодотационных бюджетов. Отделение Федерального казначейства по г. Адыгейску со второй половины 2002 г. осуществляет кассовое обслуживание исполнения местных бюджетов двух муниципальных образований - г. Адыгейска и Теучежского района. В настоящее время в отделении осуществляется кассовое обслуживание исполнения бюджета г. Адыгейска. Более 80% доходной части этих бюджетов формируется за счет безвозмездных и безвозвратных перечислений из вышестоящих бюджетов. В связи с реорганизацией структур ЦБ РФ и ликвидацией РКЦ, балансовые счета 40204 органов федерального казначейства по кассовому обслуживанию исполнения местных бюджетов открыты в кредитных организациях. Дотации вышестоящих бюджетов, находящиеся на этих счетах, не только завышают краткосрочную ликвидность этих кредитных организаций, но и используются в качестве бесплатного источника кредитных ресурсов. При этом, в конечном счете, федеральный бюджет, вынужден прибегать к краткосрочным и долгосрочным заимствованиям, нести расходы по обслуживанию долговых обязательств. Важным резервом повышения эффективности использования бюджетных средств является ускорение их оборачиваемости. Анализ оборачиваемости бюджетных средств в 2003-2005 гг., показывает, что среднедневной остаток средств на балансовом счете 40204 составляет 2,9 млн. руб., в отдельные месяцы достигает 5-6 млн. руб. При этом среднедневной кассовый расход не превышает 320 тыс. руб., соответственно оборачиваемость бюджетных средств составляет около 9 дней, а в отдельные месяцы — 15-17 дней. Так как величина кассовых расходов заложена в бюджет изначально и практически не изменяется, ускорение оборачиваемости бюджетных средств возможно путем минимизации остатков на соответствующем балансовом счете. Одним из вариантов решения проблемы является предоставление не полной суммы дотации на счет главного распорядителя средств местного бюджета, а только в сумме прошедших процедуру санкционирования бюджетных расходов по заявке органа федерального казначейства, осуществляющего кассовое обслуживание исполнения бюджета, аналогично подкреплению счета 40116. При этом до момента фактического использования безвозмездные и безвозвратные перечисления из вышестоящего бюджета находились бы на счете по учету средств этого бюджета, поддерживая его ликвидность. Увеличение на один день, для подкрепления балансового счета 40204 суммами дотаций, времени прохождения платежных документов получателей средств местного бюджета не существенно, так как иногда суммы дотаций на счете главного распорядителя и получателей находятся неделями. Но при этом скорость оборачиваемости бюджетных средств существенно увеличится, а продолжительность одного оборота составит 3-4 дня, что в нашем случае означает двукратное увеличение оборачиваемости, а следовательно, и эффективности использования бюджетных средств. Предложенный метод предоставляет возможность более эффективного управления бюджетными средствами, уменьшает потребность в заимствованиях на внутренних и внешних финансовых рынках, сокращает расходы на обслуживание государственного долга. Актуальной является разработка системы, позволяющей оценивать количественные результаты эффективности использования бюджетных средств. Показатель оборачиваемости мог бы использоваться в качестве одного из единых критериев как эффективности использования бюджетных средств, так и деятельности органов Федерального казначейства по кассовому обслуживанию исполнения бюджетов, а главных распорядителей — по исполнению бюджетов. В зависимости от делегированных полномочий, роль казначейства может изменяться от пассивной — «кассира» (когда оно лишь выделяет средства в соответствии с утвержденным бюджетом), до активной и даже более, как, например, в США, где Казначейство является одним из самых влиятельных ведомств и несет ответственность за всю финансовую политику государства и все его имущество (в США «Казначейство» является аналогом министерства финансов страны, а не аналогом российского Федерального казначейства. Федеральная структура, носящая название «Министерство финансов», в США отсутствует). Имеющийся в РФ потенциал органов федерального казначейства недостаточно реализован. Практически имеющиеся единая информационная и телекоммуникационная система, структура, методология, квалифицированный кадровый состав и реализация концепции единого казначейского счета в органах федерального казначейства позволяют последовательно расширять его функции при исполнении бюджетов, в первую очередь управленческие, и позиционировать федеральное казначейство как активный элемент единой вертикали власти Российской Федерации. Таким образом, рассмотрев пути совершенствования финансового контроля в России, мы пришли к выводу, что первоочередными задачами для решения проблем будут являться: необходимость законодательного определение понятия «государственный финансовый контроль»; законодательное закрепление задач, прав, сфер действия органов, осуществляющих финансовый контроль, статуса и полномочий их работников; совершенствование системы ведомственного контроля – в направлении перехода от традиционно пассивного, констатирующего контроля к его активным формам, а также разработка системы, позволяющей оценивать количественные результаты эффективности использования бюджетных средств. Вторая глава посвящена двум формам финансового контроля в РФ: контролю со стороны государства и негосударственному контролю, т.е. контролю со стороны негосударственных структур, прежде всего со стороны аудиторских фирм (или аудиторов – физических лиц), также органам, осуществляющим финансовый контроль и предложены возможные пути совершенствования финансового контроля в РФ. Заключение Финансовый контроль является формой реализации контрольной функции финансов. Назначение финансового контроля заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства. Финансовый контроль – это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации. Для осуществления финансового контроля создаются особые контрольные органы, укомплектованные высококвалифицированными специалистами. Их права, обязанности и ответственность строго регламентированы, в том числе и в законодательном порядке. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств, на всех уровнях и звеньях народного хозяйства. В России, финансовый контроль осуществляется ввиду государственного финансового контроля, внутрихозяйственного контроля и аудиторской деятельности. Стоит отметить, что финансовый контроль в Российской Федерации ещё не до конца сформирован и находится на стадии становления. Поэтому несовершенство системы финансового контроля вполне объяснимо, и приводит к возникновению целого ряда серьезных проблем. Бюджетные средства часто используются не по назначению, а иногда вообще теряются, наблюдается коррупция, криминализация экономических структур, финансовые результаты корпораций и организаций в большей части скрыты, огромны неплатежи, продолжается отток капитала за рубеж. Поэтому актуальным на сегодняшний день представляется введение новых перспективных систем и методов в сферу финансового контроля. Сегодня органы государственной власти уделяют серьезное внимание вопросам совершенствования системы финансового контроля. Поскольку очевидно, что обязательным условием эффективного функционирования экономики и финансовой системы страны является наличие развитой системы контроля. Предпринят уже ряд шагов, направленных на ее реформирование. Для эффективного осуществления государственного финансового контроля требуется не только назвать органы государственного контроля, что теперь сделано в Бюджетном Кодексе, но и законодательно закрепить их задачи, права, сферу действия. Усилия органов власти, которым поручено выполнять функции контроля, не координируются и осуществляют они его в основном в рамках своего ведомства, что вызывает раздробленность финансовой системы. Назрела необходимость в разработке концепции государственного финансового контроля, которая должна четко обозначить институты, обеспечивающие государственный финансовый контроль, их полномочия, формы взаимодействия при его осуществлении. Очень важно прописать порядок и процедуры принятия мер по результатам контроля. Одним из наиболее важных вопросов является отсутствие закона, определяющего возможности государственного финансового контроля в отношении нарушителей финансового законодательства. Это либо экономические меры, если налицо преступление – необходимы правоохранительные меры, а если речь идет о серьезных нарушениях, должен быть задействован контрольный механизм обеспечения экономической безопасности. Важно и развитие полноценного негосударственного контроля, его эффективная работа и взаимодействие с государственными органами контроля. Ведь рациональное и бережное расходование материальных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводственных расходов и потерь, пресечение бесхозяйственности и расточительства в организациях и предприятиях ведет к эффективной работе основного звена финансовой системы. Таким образом, представляется, что сегодня, когда вся бюджетная система России находится в стадии становления, вопрос совершенствования системы финансового контроля, является одним из наиболее важных. Библиографический список: 1. Бюджетный кодекс РФ. – М. БЕК. 2005. 2. О системе и структуре федеральных органов исполнительной власти: Указ Президента РФ от 9 марта 2004 г. N 314 // Собрание законодательства РФ. –2004. - №649. –статья 112 пункт 2. 3. Андрюшин С.А., Дадашев А.З. Научные основы организации системы общегосударственного контроля // Финансы. — 2002. — № 4. 4. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. – М.: Финансы, ЮНИТИ, 2004. 5. Белобжецкий И.А. Финансовый контроль и новый хозяйственный механизм. – М.: Финансы и статистика, 2003. 6. Бобкова О.В., Борисов М.С., Гатин А.М., Колпаков Р.В., Никитина О.В., Романова Е.В., Степанова О.Н. Комментарий к Бюджетному кодексу Российской Федерации. – 2005. 7. Брызгалин А.В. Налоги и финансовое право. - Москва, 2002. 8. Будина Л.Г. Финансовое право: Учебник для вузов. – М.: Юстицинформ, 2005. 9.Буркова С. О правообеспечении повышения эффективности государственного финансового контроля РФ // Российский экономический журнал. — 2000. — № 9 10. Бурцев В.В. Об этике и принципах финансового контроля // Финансы. – 2001. - №6. 11. Бутынец Ф.Ф. Организация и проведение ревизии в условиях механизации учета в потребкооперации – М.: Статистика, 2004. 12. Городецкий А. Формирование единой системы государственного финансового контроля // Вопросы экономики. – 2004. - №1. 13. Ю.А. Данилевский, Л.Н. Овсянников. Государственный финансовый контроль в России // Бухгалтерский учет. – 2000. - №16. 14. Ю.А. Данилевский, Л.Н. Овсянников Насущные проблемы финансового контроля. // Бухгалтерский учет. – 2005. - №3. 15. Дробозина Л.А. Финансы - М.: Юнити, 2001 16. Ефимова Н.А. О двух подходах к реформированию государственного финансового контроля РФ // Российский экономический журнал. — 2000. —№ 11-12. 17. Краморовский Л.М. Ревизия и контроль. – М.: Финансы, 2003. 18. Малышева В.И. Казначейство: цель, задачи, функции // Финансы. – 2005. - №7 19. Митрофанов В.М. Контроль и ревизия хозяйственной деятельности предприятий. – М.: Финансы, 2002. 20. Опенышев С.П., Жуков В.А. Предмет, метод, виды и принципы государственного финансового контроля. // Бюллетень Счетной палаты Российской Федерации. — 2000.— № 4. 21. Родионова В.М., Шлейников В.И. Финансовый контроль: Учебник. – М.: ИД ФБК-ПРЕСС, 2002. 22. Русакова И.Г. Налоги и налогообложение. – М.: Финансы,2001. 23. Соменков А.Д. Правовое положение Счетной палаты Российской Федерации // Журнал российского права. - 2004.- № 3. 24. Сорокин. О расчёте налога на имущество // Экономика и жизнь. - 1998. - № 11. 25. Финансово-кредитный словарь. Под ред. Гарбузова В. Ф. – М.: Финансы и статистика, 2003. 26. Финансы. Под ред. В. М. Родионовой. Учебник. - М.: Финансы и статистика, 2004. 27. Финансы. Под ред. Г.Б. Поляка. – М: ЮНИТИ – ДАНА, 2004. 28. Химичева Н.И. Финансовое право - М.: Юристъ, 2000. 29. Шевлоков В.З. Финансовый контроль как функция финансового управления// Финансы. – 2001. - №1. 30. Юткина Т.Ф. Налоги и налогообложение. – М.: Инфра, 2003. Приложения Приложение 1  Рис.1. Принципы и требования к организации государственного финансового контроля |