диплом. Чебунин 712 группа. 1. Характеристики потребителей электроэнергии и определение категории электроснабжения

Скачать 1.12 Mb. Скачать 1.12 Mb.

|

|

17. Экономическое обоснование и расчёт себестоимости 17.1 Себестоимость – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам: · Материальные затраты (за вычетом стоимости возвратных отходов); · Затраты на оплату труда (все виды оплаты труда и другие выплаты); · Отчисления на социальные нужды; · Амортизация основных фондов; · Прочие денежные затраты. Общая сумма затрат, связанных с производством продукции, называется полной производственной себестоимостью. Кроме производственных затрат фирма имеет издержки, связанные с расходами на реализацию продукции (работ, услуг). Расходы, непосредственно не связанные с производством продукции, называют непроизводственными. Непроизводственные расходы включают расходы на рекламу, на научные исследования, выплату процентов по кредитам, хранение и транспортировку продукции идр. Полная производственная себестоимость в сумме с непроизводственными расходами образует полную себестоимость продукции (работ, услуг). Расчет себестоимости единицы продукции данного вида и называется калькуляцией. Таблица 11 – Калькуляция себестоимости основных фондов

Таблица 12 – Перечень вспомогательных материалов

Таблица 12 – Перечень покупных комплектующих

Таблица 14 – Расчёт фонда энергетических затрат

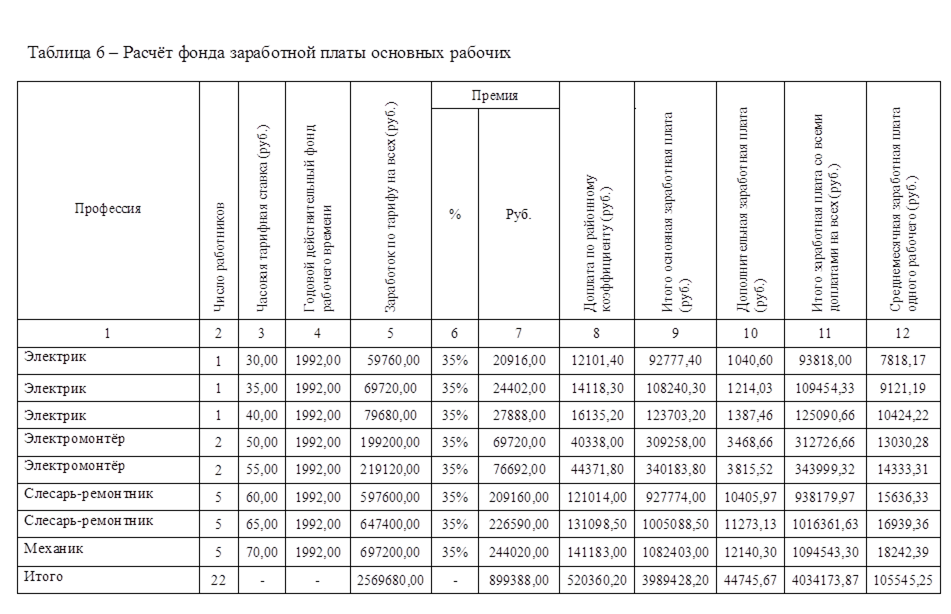

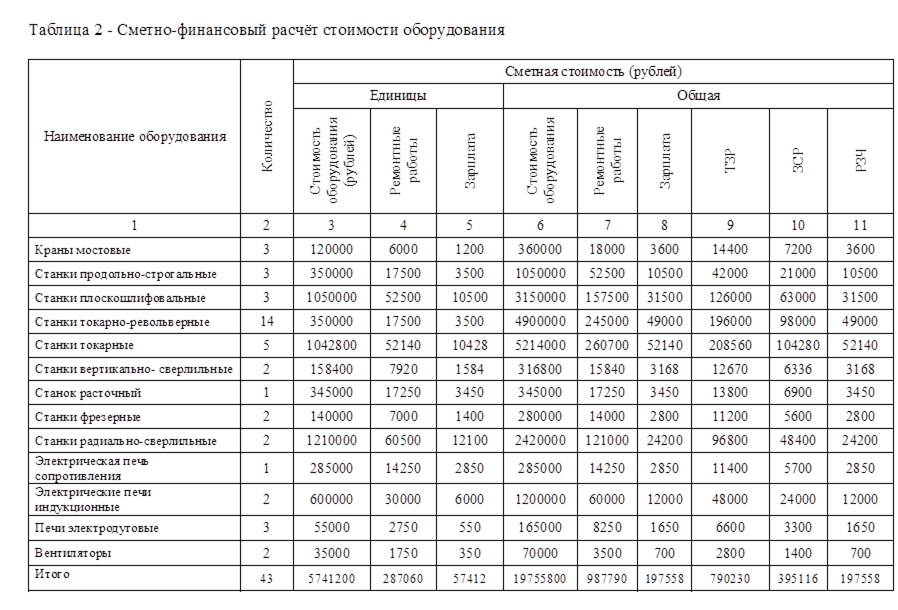

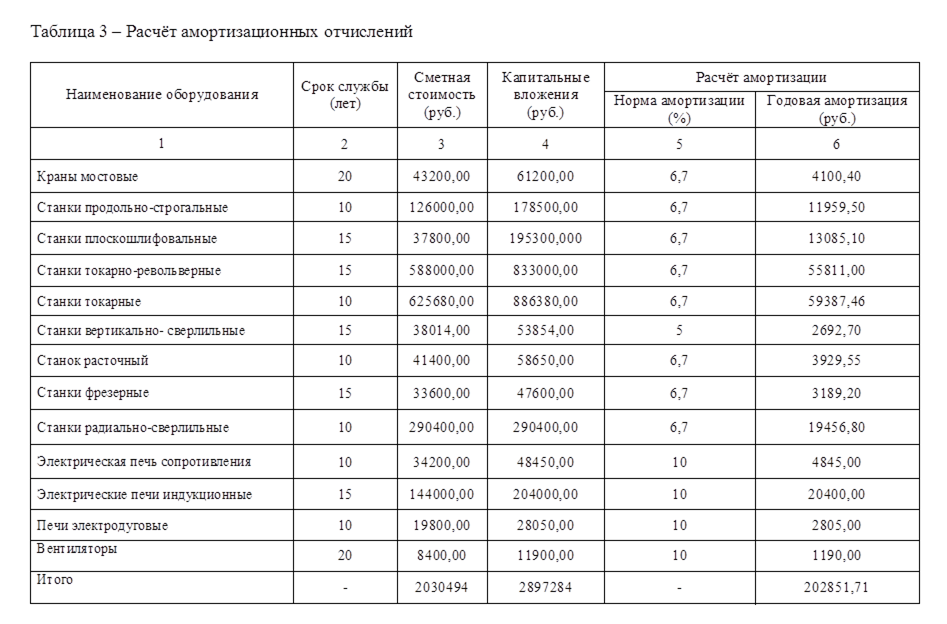

· Основная заработная плата рабочих берётся из таблицы 6,. · Дополнительная заработная плата рабочих берётся из таблицы 6, (всего по графе 12). · Отчисления на социальные нужды составляют 26,2% от основной заработной платы рабочих + дополнительная заработная плата рабочих; Отчисления на соц. нужды = 3989428,20+ 44745,67∙26,2%=1056953,55 руб. · Амортизационные отчисления берутся из таблицы 3, графа 6. · РСЭО принять 5%-10% от стоимости основных фондов (таблица 2, всего по графе 6); РСЭО = 19755800,00∙5% = 987790,00 руб. · Цеховые расходы. В статью цеховых расходов включены расходы на заработную плату управляющего персонала (таблица 7, графа 9) + прочие расходы цеха (0,03% от стоимости основных фондов, таблица 2, всего по графа 6); Цеховые расходы = 6003000 + (987790,00 ∙ 0,03%) = 6003296,34 руб. · Цеховая себестоимость. Чтобы её рассчитать необходимо все затраты на сырьё и основные материалы сложить; Цеховая себестоимость =13246865,47 руб. 17.2 Значения пути снижения себестоимости Одно из главных условий повышения эффективности работы предприятия – снижение себестоимости. Поэтому каждое предприятие стремится её снижать. Однако в настоящее время в нашей стране наблюдаются тенденции роста затрат на производство продукции. К увеличению себестоимости приводят удорожание стоимости сырья, материалов, топлива, энергии, оборудования, рост процентных ставок за пользование кредитом, повышение тарифов на транспортные услуги, рост расходов на рекламу, представительских расходов. Увеличивается сумма амортизационных отчислений основных фондов, в том числе из-за их переоценок и введения индексации. Большую роль играет повышения веса удельной заработной платы в структуре затрат в условиях либерализации цен и социальной напряжённости. Одновременно повышают отчисления на социальное и медицинское страхования, пенсионное обеспечение, различные компенсационные выплаты. Все это впоследствии обусловливает очередной виток инфляции. В таких условиях очень сложно достичь снижения себестоимости.      Заключение Дипломный проект выполнен на тему «Электроснабжение электрооборудования ремонтно-механического цеха (РМЦ). В данном дипломном проекте произведён расчёт электрических нагрузок, с учётом компенсации реактивной мощности выбран силовой трансформатор ТМ400/10/0,4, который обеспечивает подачу напряжения к электроприёмникам. Сделан расчёт и выбор сечение кабелей, аппаратуры защиты. В дипломном проекте произведены расчёт освещения производственных и служебных помещений, выбраны источники света и светильники. Рассмотрены вопросы по охране труда при эксплуатации электрических устройств, произведён расчёт заземления. В экономической части дипломного проекта отражены следующие разделы: - сметно-финансовый расчёт основных фондов; - расчёт амортизационных отчислений; - рассмотрены вопросы труда на участке; - оплата и мотивация труда; - составлен график планово-предупредительных ремонтов (ППР); - определены нормативы трудоёмкости ремонтов; - расчёт себестоимости эксплуатации электрооборудования - сделан анализ путей снижения себестоимости – одно из главных условий повышения эффективности работы предприятия. Список использованной литературы 1. Шеховцов В.А. Расчёт и проектирование схем электроснабжения – М.: Форум, 2003. 2. Сибикин Ю.Д. и др. Электроснабжение промышленных предприятий и установок – М.: Высшая школа, 2001. 3. Липкин Б.Ю. Электроснабжение промышленных предприятий и установок – М.: Высшая школа, 1990. 4. Конюхова Е.А. Электроснабжение объектов – М.: Мастерство, 2001. 5. Правила устройства, электроустановок – С-Петербург: Деан. 6. Правила технической эксплуатации электроустановок потребителей – СНБ.: Деан, 2003. 7. Постников Н.П. Электроснабжение промышленных предприятий – Ленинград: Стройиздат, 1989. 8. Кноринг Г.М., Фадин И.М., Сидоров В.Н. Справочная книга для проектирования электрического освещения – С-Петербург, 1992. 9. Фотиев М.М. Электрооборудование предприятий чёрной металлургии – М. Металлургия, 1980. 10. «Экономика отрасли» - Методические указания по выполнению курсовой работы: - Екатеринбург, 2005. |