экзамен. 1. Информация, необходимая для принятия решения по ценам и ее содержание

Скачать 160.52 Kb. Скачать 160.52 Kb.

|

|

Эластичность спроса по цене показывает степень количественного изменения спроса при изменении цены на 1%. Для всех товаров, за исключением товаров Гиффена, коэффициент эластичности спроса по цене — является отрицательным. Можно выделить три варианта зависимости объема спроса от колебания рыночных цен:

Факторы эластичности спроса Среди основных факторов, определяющих эластичность спроса по цене можно выделить следующие:

Факторы неэластичности спроса Чувствительность различных групп потребителей к цене на один и тот же товар может существенно отличаться. Потребитель будет нечувствителен к цене при следующих условиях:

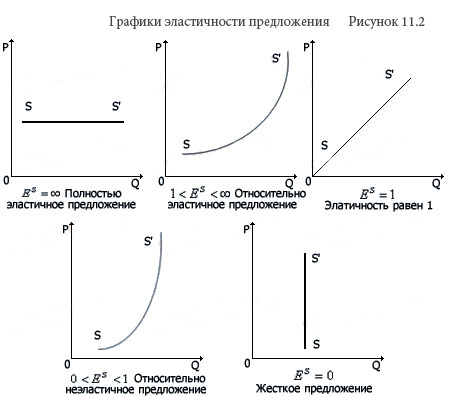

10. Эластичность предложения по цене. Факторы, влияющие на эластичность предложения. Коэффициент ценовой эластичности предложения показывает степень количественного изменения предложения при изменении цены на 1%. Степень изменения объема предложения в зависимости от изменения цены характеризует эластичность предложения по цене. Мерой этого изменения является коэффициент эластичности предложения, рассчитываемый как отношение объема предложения к росту цен.

Факторы определяющие эластичность предложения Основными факторами, определяющими эластичность предложения являются:

2. специфика производства (минимальный объем затрат на расширение производства); 3. возможности хранения изготовленной продукции; 4. максимально возможный объем производства при полной загрузке мощностей. Изучение эластичности предложения является необходимым условием исследования относительного изменения предложения в соответствии с относительным изменением рыночной цены. Если предлагаемое количество товара остается неизменным для перепродажи по любой цене, то имеет место неэластичное предложение. Когда же небольшое изменение цены вызывает сокращение предложения до нуля, а небольшое увеличение цены обуславливает увеличение предложения то данная ситуация характеризует абсолютно эластичное предложение. Таким образом эластичность предложения изменяется под воздействием технического прогресса, изменения качественного и количественного состава используемых ресурсов, усиления ограниченности ресурсов применяемых при производстве того или иного товара, что ведет к уменьшению значения эластичности предложения. 11. Государственное прямое и косвенное регулирование цен, их методы и организация. Прямое государственное регулирование цен представляет собой административное вмешательство государственных органов в установление цен и определенных правил ценообразования. Формы прямого вмешательства государства в процесс ценообразования: 1. Общее замораживание цен. Данная форма используется в том случае, если темпы развития экономики признаются высокоинфляционными, Замораживание цен может использоваться в отношении отдельных товаров либо для определенного периода времени. 2. Установление фиксированных цен и тарифов. После принятия решения по введению фиксированной цены данные товары должны продаваться по ценам, не превышающим данный уровень. 3. Установление предельных цен или коэффициентов, пределов вероятного варьирования цены в течение определенного периода времени либо лимитированного уровня цены (максимального или минимального), выше или ниже которого цена на товар не может подниматься (снижаться). Такое регулирующее мероприятие очень важно в условиях дефицита. 4. Установление предельного норматива рентабельности, В России среди производителей этот метод регулирования цен получил наибольшее распространение. Он используется при регулировании цен на продукцию предприятий-монополистов, на многие виды услуг, цены на которые регулируют местные органы власти. 5. Установление фиксированных или предельных размеров снабженческо-сбытовых и торговых надбавок, наценок, скидок. Органам исполнительной власти на местах разрешено устанавливать предельные уровни снабженческо-сбытовых и торговых надбавок, наценок на соответствующей географической территории, определять механизм их установления. Установление предельного уровня подобных надбавок и наценок распространяется на весь объем товаров, реализуемых в рамках соответствующей территории. 6. Декларирование цен. Органы исполнительной власти вправе применять механизм декларирования оптовых (отпускных) цен на некоторые виды товаров. Субъекты предпринимательской деятельности, производящие и реализующие такую продукцию, в данном случае обязаны представлять в органы ценообразования специальные декларации относительно применяемых цен для необходимой регистрации. 7. Установление рекомендательных цен по важнейшим видам продукции. Такая практика имеет место в некоторых странах (например, в США, Японии). Если уровень цены превышает рекомендуемый уровень, то может применяться прогрессивное налогообложение прибыли, полученной от реализации товаров по ценам, превышающим рекомендованные. Косвенное регулирование цен - вмешательство в ценообразование, которое обеспечивается применением совокупности способов и средств, которые способствуют товарному расширению на рынке, увеличению рыночного спроса, управлению доходами населения, регулированию налогов. Косвенное регулирование - это регулирование не самих цен, а факторов, влияющих на них. Оно осуществляется с помощью учетной ставки процента, налогов, дотаций, доходов, валютного курса, экспортно-импортных пошлин и квот. К методам косвенного государственного регулирования цен относят: Ø проведение государственных закупок; Ø установление налогов и налоговых ставок; Ø регулирование денежного обращения и кредита; Ø регулирование государственных расходов; Ø политика государственных инвестиций; Ø установление норм амортизации; Ø регулирование валютного курса. Данными мерами государство стремится установить равновесие между спросом и предложением и таким образом способствовать более равномерному и медленному росту цен в масштабах всей экономики. Косвенные методы регулирования проявляются в воздействии не на сами цены, а на факторы, влияющие на ценообразование и носящие макроэкономический характер. Технически государственное регулирование цен осуществляется введением в действие соответствующего налогового законодательства, за счет субсидирования и дотаций из бюджета, а также через заключение органами власти с юридическими и физическими лицами соответствующих договоров (госзаказ, государственная закупка). 12. Учет отраслевой специфики в рамках ценообразования. Дифференциация цен по отраслям и сферам обслуживания экономики. Они формируются с учетом особенностей отдельных отраслей национального хозяйства и включают следующие виды цен: - оптовые цены на продукцию промышленности – это цены, по которым промышленная продукция реализуется всем категориям потребителей, кроме населения, независимо от форм собственности; - закупочные цены на продукцию сельского хозяйства – это цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных хозяйств) государству и перерабатывающим предприятиям; -цены на продукцию строительства – представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную сметную стоимость единицы конечной продукции типового строительного объекта (например, за 1м 2 малярных работ и/или жилой площади); - тарифы грузового и пассажирского транспорта – это плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и с населения; - цены на потребительские товары – используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям; - тарифы на услуги – это система ставок, по которым предприятия сферы услуг реализуют их любым потребителям. Все вышеназванные цены призваны прежде всего возмещать затраты на производство и реализацию товаров и услуг, а также обеспечивать прибыль производителям. Кроме того, различают экспортные и импортные цены. Экспортные цены – это цены, по которым производители или внешнеторговые организации продают отечественные товары (услуги) на мировом рынке. Импортные цены – это цены, по которым предприятия закупают товары (услуги) за рубежом. Цены на импортируемую продукцию устанавливаются на базе таможенной стоимости импортного товара с учетом таможенных импортных пошлин, валютного курса, расходов на реализацию данного товара внутри страны. При этом в структуре импортных цен значительное место занимают косвенные налоги (акциз и налог на добавленную стоимость). 13. Затратное ценообразование: сущность подхода и характеристика методов. Затратные методы. Затратные методы ценообразования предполагают расчет цены продажи продукции путем прибавления к издержкам производства некой определенной величины. К ним можно отнести следующие методы: 1) полных издержек; 2) прямых затрат; 3) предельных издержек; 4) на основе анализа безубыточности; 5) учета рентабельности инвестиций; 6) надбавки к цене. Суть методаполных издержек (метод «издержки плюс») состоит в суммировании совокупных издержек (переменные (прямые) плюс постоянные (накладные) издержки) и прибыли, которую фирма рассчитывает получить. Если предприятие отталкивается от определенного процента рентабельности производства продукции, то расчет продажной цены может быть произведен по следующей формуле: Р = С (1+ R/100), где Р— продажная цена; С — полные издержки на единицу продукции; R — ожидаемая (нормативная) рентабельность. Сущность метода прямых затрат (метод минимальных издержек, метод стоимостного изготовления) состоит в установлении цены путем добавления к переменным затратам определенной надбавки — прибыли. При этом постоянные расходы, как расходы предприятия в целом, не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница получила название «добавленной», или «маржинальной». Метод прямых затрат позволяет с учетом условий сбыта находить оптимальное сочетание объемов производства, цен реализации и расходов по производству продукции. Однако он может быть с уверенностью использован при установлении цен только тогда, когда имеются неиспользованные резервы производственных мощностей и когда все постоянные расходы возмещаются в ценах, установленных из текущего объема производства. Расчет цен на основе метода предельных издержек также базируется на анализе себестоимости, но он более сложен, чем рассмотренные методы. При предельном ценообразовании надбавка делается только к предельно высокой себестоимости производства каждой последующей единицы уже освоенного товара или услуги. Этот метод оправдан только в том случае, если гарантированная продажа по несколько более высокой цене достаточна, чтобы покрыть накладные расходы. К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли. Точку безубыточности можно также найти аналитическим методом по следующей формуле: BSV = FC / TR , где BSV — точка безубыточности; FC — постоянные затраты; TR — валовая прибыль. Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности: BSV = FC / (S x TR)A+ (S x TR)B + (S x TR)C + (S x TR)D , где S — процент общего объема продаж для каждого товара (A, B, C, D). Метод учета рентабельности инвестиций. Основная задача метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения. Данный метод учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой. Основной недостаток метода — использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени. Метод надбавки к цене предполагает умножение цены приобретения товара на повышающий коэффициент по формуле: Ps = Ppx (1 + m), где Ps— цена продажи; Pp — цена приобретения; m — повышающий коэффициент (торговая надбавка), %. Повышающий коэффициент может быть рассчитан несколькими способами. Первым способом исчисляется процент наценки на основе цены приобретения товара по следующим формулам: |