Практика бухгалтер. 1 Организационноэкономическая характеристика ооо конст 5

Скачать 128.77 Kb. Скачать 128.77 Kb.

|

2.7 НалогоообложениеОрганизация находится на общей системе налогообложения, рассмотрим налоги и сборы, которые уплачивает организация (таблица 9). Таблица 9 - Классификация обязательных платежей для ООО «Конст» в зависимости от объекта налогообложения

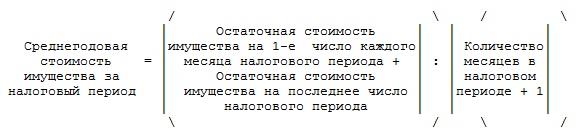

Учет расчетов по налогам и сборам ведется на 68 «Расчеты по налогам и сборам» и 69 « Расчеты по социальному страхованию и обеспечению» счете по субсчетам по каждому виду налога и сбора. То есть на счете 68 открыты следующие субсчета: 68.1 НДФЛ 68.2 НДС 68.4 Налог на прибыль 68.6 Налог на имущество На счете 69 открыты следующие субсчета: 69.1 Взносы в ФСС 69.2 Расчеты по пенсионному страхованию 69.2.1. Федеральный бюджет 69.2.2. Страховая часть 69.2.3 Накопительная часть 69.3 Взносы в фонды медицинского страхования 69.3.1 ФФОМС 69.3.2 ТФОМС 69.11 Взносы на страхование от несчастных случаев Начисление по данным налогам и сборам отражается по кредиту счетов, а по дебету отражается их оплата или зачет по ним, оплата происходит с расчетного счета. На основании данных учета дадим характеристику налогов и произведем в упрощенном варианте их расчет. 1.Налог на имущество Фирма платит налог на имущество с остаточной стоимости основных средств. То есть с их первоначальной стоимости за минусом начисленной амортизации. Порядок определения налогооблагаемой базы:  Правила подсчета средней стоимости имущества, которую используют при расчете авансов по итогам отчетных периодов: Сумма налога за = Средняя стоимость имущества x Ставка : 4 отчетный период за отчетный период налога Декларацию по налогу на имущество нужно подавать в налоговую инспекцию ежеквартально. Сдавать отчетность по авансовому платежу нужно по форме, утвержденной в Приложении 3 к Приказу Минфина России от 20 февраля 2008 г. N 27н. По итогам года декларацию нужно представить по форме, утвержденной в Приложении 1 к этому же Приказу. Декларацию организация представляет по месту своего нахождения. Декларация состоит: - из титульного листа (в него вписывают данные об организации, ее руководителе или представителе); - из разд. 1 - 3. В разд. 1 "Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика" указывают сумму налога, которую надо заплатить в бюджет. Этот раздел заполняют в последнюю очередь. Дело в том, что данные, которые необходимы для его оформления, нужно взять из других разделов формы. Раздел 2 "Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российской организации и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" нужен для расчета среднегодовой стоимости имущества, с которой надо начислить налог. Здесь также указывают налоговую базу, ставку налога, сумму налоговых льгот и их код. Раздел 3 "Определение налоговой базы и исчисление суммы налога за налоговый период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство" заполняют и сдают в налоговую инспекцию не все. Его оформляют только те иностранные компании, у которых нет представительства в России. Все остальные фирмы должны сдавать лишь титульные листы, разд. 1 и 2 декларации. Налог на имущества исчисляется в соответствии с Главой 30 НК РФ. Организация не имеет льгот по налогу и обособленных подразделений и представляет декларацию в налоговую инспекцию по месту своего нахождения. Ставка налога составляет 2,2%. Базой для исчисления и уплаты данного налога является остаточная стоимость основных средств предприятия. Основные средства и их стоимость имеют одинаковое значение и в бухгалтерском и в налоговом учете. Для исчисления налога организация пользуется налоговым регистром представленным в приложении 17. Сумма налога на имущества учитывается на счете 91 «Прочие доходы и расходы» и уменьшает налоговую базу по налогу на прибыль. Декларация по налогу на имущества организации представлена в приложении 18. При этом стоит учитывать, что в течение года на основании авансовых расчетов организация отчитывается ежеквартально в налоговую инспекцию и оплачивает исчисленный авансовый налог. 2. Единый социальный налог, обязательные пенсионные взносы и взносы на страхование от несчастных случаев В 2010 году ЕСН отменен, вместо него начисляются и уплачиваются взносы во внебюджетные фонды. Рассмотрим порядок их начисления и уплаты в 2010 году как более актуальную информацию. Отчетность по страховым взносам на обязательное социальное страхование представляется в форме расчетов. Стоит отметить, что база по данным взносам практически идентична с ЕСН. Форма 4-ФСС РФ предназначена для отчетности по двум видам страховых взносов (приказ Минздравсоцразвития России от 6 ноября 2009 г. N 871н): - по страховым взносам на случай временной нетрудоспособности и в связи с материнством, которые установлены Законом N 212-ФЗ; - по взносам на страхование от несчастных случаев на производстве и профзаболеваний, порядок уплаты которых регулируется Федеральным законом от 24 июля 1998 г. N 125-ФЗ. В целом расчет по форме 4-ФСС РФ нужно подать в территориальное отделение ФСС РФ до 15-го числа календарного месяца, следующего за отчетным периодом (п. 2 ч. 9 ст. 15 Закона N 212-ФЗ). Отчетными периодами являются I квартал, полугодие, 9 месяцев, календарный год (ч. 2 ст. 10 Закона N 212-ФЗ). Расчет по форме 4-ФСС РФ является сводной формой отчетности по всем расчетам страхователя с ФСС РФ. В ней отражаются: - сведения об уплате взносов на страхование по временной нетрудоспособности и материнству; - сведения об уплате взносов на страхование от несчастных случаев на производстве и профзаболеваний; - данные о выплатах страхового обеспечения (пособий) работникам по каждому из указанных видов страхования. В полном объеме расчет по форме 4-ФСС РФ включает титульный лист и три раздела (всего девять листов). Каждый раздел состоит из нескольких таблиц. Ставка взносов на обязательное страхования от несчастных случаев составляет у организации 0,2%. Расчет по форме РСВ-1 ПФР является единой формой отчетности по страховым взносам: - на обязательное пенсионное страхование (по пенсионным взносам); - на обязательное медицинское страхование (по страховым взносам на ОМС). Форма РСВ-1 ПФР утверждена приказом Минздравсоцразвития России от 12 ноября 2009 г. N 894н. А Пенсионный фонд РФ разработал Порядок ее заполнения (далее - Порядок заполнения формы РСВ-1 ПФР), который носит рекомендательный характер и актуализируется по мере внесения изменений и дополнений в форму РСВ-1 ПФР. Расчет по форме РСВ-1 ПФР нужно подать в территориальный орган ПФР до 1-го числа второго календарного месяца, следующего за отчетным периодом (п. 1 ч. 9 ст. 15 Закона N 212-ФЗ). Отчетными периодами являются I квартал, полугодие, 9 месяцев, календарный год (ч. 2 ст. 10 Закона N 212-ФЗ). Расчет по форме РСВ-1 ПФР является единой формой отчетности по пенсионным взносам, а также взносам на обязательное медицинское страхование. В нем отражаются: - сведения о начисленных и уплаченных страховых взносах обоих видов, а также их расчет; - расчет страховых взносов по пониженному тарифу в отношении отдельных работников, в том числе основания для применения пониженного страхового тарифа; - сведения о состоянии задолженности (переплаты) по пенсионным взносам, образовавшейся по состоянию на конец 2009 г. Полный состав расчета по форме РСВ-1 ПФР включает титульный лист и пять разделов (всего шесть листов). Титульный лист, разделы 1 и 2 заполняют все плательщики страховых взносов. Разделы 3 и 4 предназначены для страхователей, которые применяют пониженные тарифы по взносам с выплат в пользу отдельных сотрудников, а именно инвалидов I, II, и III группы и работников, которые заняты в деятельности, облагаемой ЕНВД (п. 2 ч. 2 ст. 57, п. 4 ч. 1 ст. 58 Закона N 212-ФЗ). Раздел 5 заполняется, если по состоянию на 31 декабря 2009 г. у организации имеется недоимка (переплата) по пенсионным взносам (п. 1.4 Порядка заполнения формы РСВ-1 ПФР). В 2010 году суммарная ставка всех взносов для организаций, находящихся на общем режиме налогообложения, соответствует той ставке ЕСН, которая применялась в 2009 году (ст. 57 Закона N 212-ФЗ):  3. НДФЛ Как и прочие работодатели, ООО «Конст» обязано исчислить, удержать и перечислить в бюджет налог на доходы физических лиц (НДФЛ). Порядок расчета и удержания НДФЛ налоговыми агентами в настоящее время регламентируется гл. 23 НК РФ. Исключение, когда при выплате доходов физическим лицам налог не исчисляется и не уплачивается в бюджет источником выплаты, составляют лишь некоторые случаи. Они указаны в ст. ст. 214.1, 227 и 228 НК РФ. НДФЛ с заработной платы сотрудников с учетом положения главы 23 НК РФ удерживается по ставке 13 % с учетом вычетов предоставляемых сотрудникам на основании их заявлений. Данный налог не влияет на финансовый результат организации, так как при его исчислении и уплате базой и источником служит начисленная заработная плата сотрудников, а организация берет на себя лишь обязанности налогового агента. 4. НДС Налог на добавленную стоимость организация исчисляет по ставке 18% в соответствии с положениями Главы 21 Налогового Кодекса. Учет НДС ведется на счетах 68 «Расчеты с бюджетом» и счете 19 «Налог на добавленную стоимость». Организация рассчитывает налог по методу начисления и отчитывается в налоговую инспекцию ежеквартально. Методика расчета налога представляет собой следующее: по счетам-фактурам на реализацию продукции определяется общая сумма НДС с реализации. А по счет-фактурам, предъявленным поставщиками, сумма НДС к вычету. Также учитывается и начисляется НДС с авансов, то есть если организацией в отчетном периоде получен аванс от покупателя или заказчика, то с этой суммы в обязательном порядке надо исчислить НДС, как только продукция данному покупателю будет отгружена и на сумму отгрузки предъявлен счет-фактура, то НДС, ранее исчисленный с аванса, следует поставить к вычету, аналогично, и по выданным авансам. Разница между этими суммами как раз и будет суммой налога, причитающейся к уплате в бюджет. Налоговым регистром по НДС является книга покупок и книга продаж. Образец декларации в приложении 18. Форма единой декларации приведена в Приказе Минфина России от 15.10.09г. №104н. Этот же документ содержит и Порядок ее заполнения. В 2009 г. фирма сдавала декларации ежеквартально не позднее 20-го числа месяца, следующего за отчетным кварталом, а оплата осуществлялась ежемесячно- авансовыми платежами. 5. Налог на прибыль. Налог на прибыль организация уплачивает авансовые платежи ежеквартально, а в конце года с учетом ранее поданных деклараций производится расчет налога по ставке 24%. Расчет налога ведется в соответствии с Главой 25 НК РФ. В 2009 году ставка налога на прибыль была снижена и теперь она составляет 20%[4]. Форма декларации по налогу на прибыль утверждена Приказом Минфина России от 5 мая 2008 г. N 54н. Так как фирма исчисляет налог ежеквартально, то она сдавала в налоговую инспекцию декларацию по авансовым платежам налога на прибыл: - за I квартал - до 28 апреля 2009 г.; - за полугодие - до 28 июля 2009 г.; - за 9 месяцев - до 28 октября 2009 г. Декларацию за 2008 г. фирмы сдала до 28 марта 2010 г. Листы декларации и Приложения к ней условно можно разделить на общие (их заполняют все фирмы) и специальные (их заполняют в особых случаях) – ООО «Конст» их не заполняет. Подлежат заполнению: - лист 01 "Титульный лист"; - лист 02 "Расчет налога на прибыль организаций"; - подраздел 1.1 разд. 1 "Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика"; - Приложение 1 к листу 02 "Доходы от реализации и внереализационные доходы"; - Приложение 2 к листу 02 "Расходы, связанные с производством и реализацией, - внереализационные расходы и убытки, приравниваемые к внереализационным расходам". Приложение 4 к листу 02 заполняют только за I квартал и за год. Отразим все налоги и сборы организации, которые она заплатила в 2009 году в виде таблицы, НДФЛ при этом в расчет принимать не будем, так как организация выступает по нему лишь в качестве налогового агента. (Таблица 10). Таблица 10 - Состав и структура налогов организации

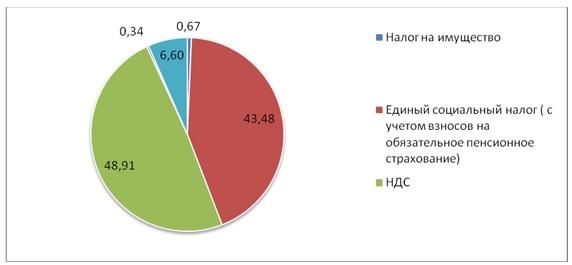

Рисунок 4 - Структура налогов организации при общей системе налогообложения Для расчета налоговой нагрузки применим самый простой способ -рассчитаем отношение начисленных налогов к выручке организации: 3864/47120*100=8,2%. Для сравнения в 2008 году данное соотношение составляло 10,2%, то есть в 2009 году организация более эффективно осуществляла свою деятельность и применяла методы налоговой оптимизации. |