Практика бухгалтер. 1 Организационноэкономическая характеристика ооо конст 5

Скачать 128.77 Kb. Скачать 128.77 Kb.

|

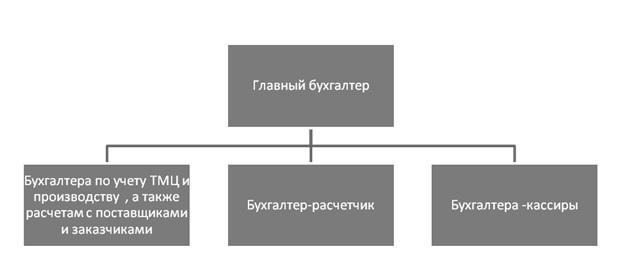

1.3 Организация бухгалтерской и финансово-экономической службНа предприятии нет разделения на бухгалтерскую и финансово-экономическую службы. Все финансовые и бухгалтерские вопросы решает в основном Главный бухгалтер. Бухгалтерия организации осуществляет финансовое сопровождения деятельности, главный бухгалтер является ответственным за ведение бухгалтерского и налогового учета, сдачу отчетности, контроль за материальными ценностями, за финансовое планирование и анализ. Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Бухгалтерский и налоговый учет на предприятии ведется на основании с Федеральным законом «О бухгалтерском учете» и другим нормативным актам, а также разработанной главным бухгалтером учетной политики и других положений по организации учета. Налоговый учет ведется в соответствии с требованиями Налогового кодекса. Организация находится на общей системе налогообложения. Структура бухгалтерии характерна для небольших предприятий и приведена на рис. 2.  Рисунок 2. Структура бухгалтерской службы ООО «Конст» Согласно этой схеме все работники бухгалтерии организации находятся под руководством главного бухгалтера, который подчиняется непосредственно директору. Численность сотрудников бухгалтерии 6 человек. Главный бухгалтер осуществляет организацию бухгалтерского учета, контроль за его ведением, составляет отчетность по предприятию и ведёт расчёт налогов (НДС, налог на прибыль). Бухгалтер по учету ТМЦ и производству, а также по расчетам с дебиторами и кредиторами отвечает за учет приобретения материальных ценностей - материалов, учету формирования себестоимости продукции, учётом реализации - это не только самый большой и трудоёмкий участок учёта, но и очень важный в организации. В той же группе ведется учёт основных средств и нематериальных активов, учет расчетов с покупателями и поставщиками и прочими дебиторами и кредиторами. Бухгалтер-расчетчик осуществляет учёт затрат труда рабочих, исчисления заработной платы работникам, учет всех расчетов с работниками предприятия, бюджетом и внебюджетными фондами. Кассиры организации осуществляют ведение кассовых операций и прием наличных платежей от населения за товары. Кассиры в магазинах также являются и менеджерами. Документооборот в организации регламентируется графиком, составленным в виде перечня работ, выполняемых каждым структурным подразделением, а также всеми исполнителями с указанием их взаимосвязи и сроков нения работ. Однако не редки случаи задержки различными службами документов и несвоевременное представление их в бухгалтерию. Учет в организации ведется автоматизированным образом в программах фирмы 1С. В 1С «Предприятие» ведется учет операций по приходу ТМЦ и их списанию, учет кассовых и банковских операций, формируется себестоимость, учитываются операции по реализации и т.д. В 1С Зарплата и кадры учет ведется по приказам и сотрудникам. Бухгалтер вносит приказы, новых сотрудников, табеля учета рабочего времени и другую информацию, необходимую для учета и расчета заработной платы, а также на основании этого рассчитывает зарплату, производит удержание НДФЛ и прочие удержания, начисляет налоги на заработную плату, формирует ведомости на ее выплату и отчетность по «зарплатным» налогам. Данные, сформированные в этой программе, в синтетическом виде по локальной сети поступают в 1С Бухгалтерия, где ведется учет прочих операций и расчетов. Именно на основании данных 1С Бухгалтерии формируется бухгалтерская и налоговая отчетность. Благодаря высокой автоматизации процесс выписки бухгалтерских документов и их обработка значительно упрощен и сокращен, однако столь высокий уровень автоматизации требует оперативной технической поддержки, такая поддержка осуществляется на основании разовых договоров с различными фирмами по ремонту и настройке компьютерной техники и программного обеспечения. Организация находится на общем режиме налогообложения. Она не подлежит обязательному аудиту. Главным бухгалтером разработана и утверждена учетная политика (Приложение 1) для целей ведения бухгалтерского и налогового учета. Основные положения учетной политики включают в себя следующие пункты: 1. Учет в организации ведется согласно положениям по бухгалтерскому учету, Федеральному закону №129-ФЗ от 21.11.96г. «О бухгалтерском учете» в текущей редакции и другим нормативным документам. 2. Применяется план счетов в соответствии с инструкцией, утвержденной приказом Минфина РФ от 31.10.2000г. в текущей редакции 3.Основанием для записей в регистрах бухгалтерского и налогового учета служат первичные документы как унифицированных форм, так и разработанные бухгалтерией самостоятельно. 4.Срок полезного использования основных средств устанавливается в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением правительства РФ от 01.01.02г. Основные средства стоимостью не более 20 тыс.руб., а также периодические издания списываются единовременно на себестоимость по мере отпуска в эксплуатацию. Начисление амортизации производится независимо от результатов хозяйственной деятельности линейным способом. Затраты на ремонт основных средств учитываются в себестоимости продукции, работ и услуг. 5. Амортизация нематериальных активов производится независимо от результатов хозяйственной деятельности линейным способом. 6. Учет материалов ведется по их фактической стоимости без применения счета 15 «Заготовление и приобретение материальных ценностей». Материалы списываются по средней себестоимости. 7. Учет доходов и расходов ведется отдельно по каждому виду деятельности. Проценты по долговым обязательствам, расходы по кассовому обслуживанию банка учитываются в составе прочих операционных расходов. 8.Резервы по сомнительным долгам, под снижение стоимости материалов не создаются. 9.По счету 97 «Расходы будущих периодов» учитываются расходы на сертификацию, расходы на подписку периодических изданий, расходы на подключение телефонных линий и каналов Интернет. 10. С целью достоверного отражения данных проводится инвентаризация товарно-материальных запасов, дебиторской и кредиторской задолженности и прочих активов и пассивов ежегодно 01 октября и по мере необходимости. Основные средства инвентаризируются 1 раз в три года. 11. Начисление и учет налога на прибыль производится без применения ПБУ 18/02. Авансовые платежи оплачиваются ежеквартально. Рассмотрение учетной политики предприятия поможет в более глубоком понимании раскрыть порядок формирование налоговых баз и бухгалтерской отчетности. В разработанной учетной политике бухгалтер предприятия постарался сблизить налоговый и бухгалтерский учет, что сделано с целью упрощения расчетов по налогам и ведения бухгалтерского учета. Недостатком учетной политики организации является то, что в ней не использована возможность создания резервов, что могло бы обеспечить более равномерное начисление налогов. Организация имеет кассовые аппараты и осуществляет свои расчеты с покупателями как через наличный, так и безналичный расчет. Аналитический учет ведется по каждому покупателю в разрезе заключенных договоров. Расчеты с сотрудниками по заработной плате и прочим операциям ведутся в соответствии с требованием законодательства РФ. Расчет налогов и сборов на основании учетных данных осуществляется непосредственно главным бухгалтером, им же формируется налоговая отчетность, которая утверждается руководителем и сдается в налоговую инспекцию. Налоговый учет ведется вместе с бухгалтерским. На основании данных бухгалтерской и налоговой отчетности главным бухгалтером и руководством организации проводится финансовый анализ и планирование с целью контроля и улучшения финансового состояния организации и планирование ее дальнейшего успешного развития. |