естественные_монополии курсовая. 1 Особенность функционирования естественных монополий 5 2 Естественные монополии динамика развития 10

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

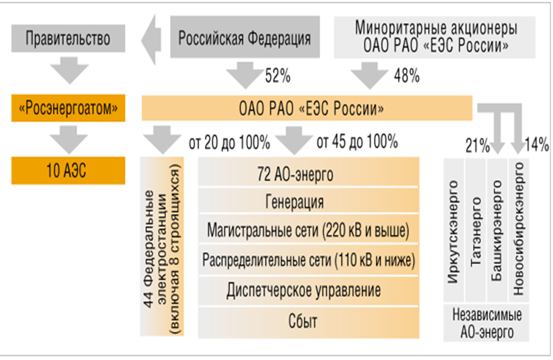

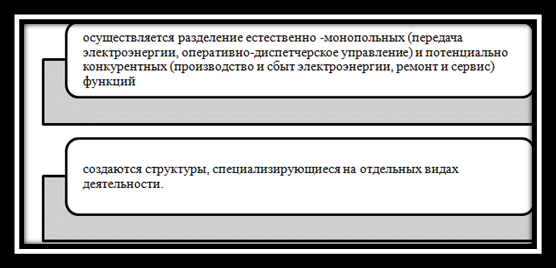

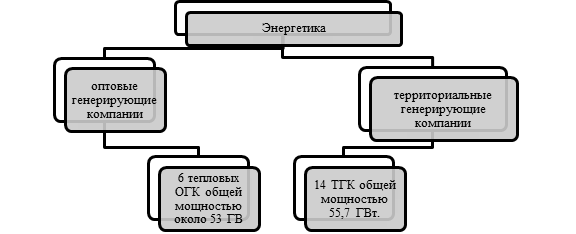

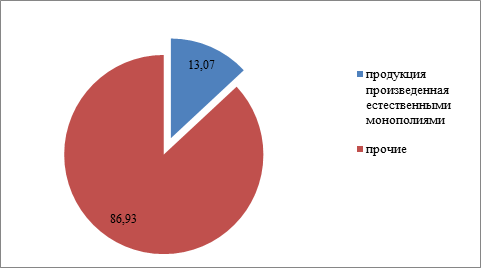

3. Анализ процесса развития и трансформации естественных монополий в РФ на примере ОАО РАО «ЕС России».Поведение первоначальной реструктуризации электроэнергетики и создание общеотраслевой холдинговой компании ОАО РАО «ЕЭС России» позволило при распаде ЕЭС СССР на национальные энергосистемы сохранить в России принципы и методы ее работы. Это привело к образованию естественной монопольной организации. Рассмотрим структуру энергетической отрасли в 2005 году, представленную на рисунке 2  Рисунок 2 - Структура энергетической отрасли до реорганизации Как видно из рисунка основным единственным поставщиком электроэнергии является ОАО РАО «ЕЭС России». Далее реформирование всей энергетической отрасли шло по функциональному признаку. Основная цель – создание целевых компаний, вместо вертикально – интегрированных. В ходе реформы меняется структура отрасли, основные планируемые на тот момент результаты, представлены на рисунке 3:  Рисунок 3 - Основные шаги реформирования энергетической отрасли Как видно из рисунка 3, вместо прежних вертикально-интегрированных компаний создаются структуры, специализирующиеся на отдельных видах деятельности. Таким образом, создаются условия для развития конкурентного рынка электроэнергии, цены которого не регулируются государством, а формируются на основе спроса и предложения, а его участники конкурируют, снижая свои издержки. Рассмотрим организационное разделение по видам деятельности в ходе реформирования энергетики, которое представлено на рисунке 4 [5, c. 11]  Рисунок 4 -Структура энергетической отрасли после реформирования Как видно из рисунка в данных изменений произошли структурные преобразования активов энергохолдинга. Образовались целевые компании. ОАО РАО “ЕЭС России” отделилось от них. В 2008 году ОАО РАО “ЕЭС России” прекратило существование. Основные результаты реформ представлено на рисунке 5:  Рисунок 5 - Результаты реформирования энергетической отрасли Рисунок 5 - Результаты реформирования энергетической отраслиКрупными владельцами ТЭС остаются и так называемые независимые АО-Энерго (16.3 ГВт в общей сложности). Как видно из рисунка 8, формируемые в ходе реформы компании представляют собой предприятия, специализированные на определенных видах деятельности (генерация, передача электроэнергии и другие) и контролирующие соответствующие профильные активы. [19, c. 67] Как видно из рисунка 6, вклад естественных монополий в ВВП РФ в 2015 г. составил 9330 млрд. рублей, на долю естественных монополий приходится 13,07 % в структуре ВВП. Структура отраслей естественных монополий представлена на рисунке 10. Как видно из рисунка, наибольшая доля приходится на транспортировки газа по трубопроводам и по передаче электроэнергии. На третьем месте стоят железнодорожные перевозки. Следовательно, наибольшее количество естественных монополий по объему оказанных услуг приходится на транспортный сектор.  Рисунок 6- Доля объема произведенной продукции естественными монополиями в ВВП в 2015 году, в процентах [5, с. 56]  Рисунок 7- Структура естественных монополий РФ(по объему выручки) [21, c. 90] Министерство экономического развития совместно с отраслевыми Министерствами и Федеральной службой по тарифам осуществляет выработку и реализацию единых подходов при регулировании цен (тарифов) на услуги естественных монополий. Целью данной деятельности является стремление обеспечить потребителей продукцией естественных монополий по приемлемой цене и требуемого качества. Недостатком первого метода является высокий уровень затрат на содержание исполнительного аппарата; препятствие к вертикальной структурной перестройки деятельности компании; препятствие развитию конкуренции в отрасли; высокий риск коррупции (данный факт весьма актуален в РФ). Второй метод используется в РФ, в части естественных монополий, находящихся в государственной собственности (рынок золота и драгоценных камней). В части третьего метода можно отметить предпочтение ценового регулирования «регулирование верхнего предела тарифа», а не регулирования на основе «нормы прибыли». В то же время необходимо отметить тот факт, что в большинства стран ЕС и США от государственного регулирования стремятся к созданию условий для структурных изменений в естественных монополий. При этом основная цель – использовать конкурентные силы рынка в механизме регулирования. Недостатком применения данной технологии в РФ может стать: [16, c. 22] - снижение качества услуг в наиболее социально значимых отраслях (ЖКХ). - увеличение роста цен за счет возникновения лишнего посреднического звена между потребителем и производителем. - нарушение национальных интересов и суверенитета. Переход наиболее значимых отраслей в иностранные руки. Как это произошло в процессе приватизации. Наиболее приемлемым для РФ в зарубежном опыте государственного управления может стать: использовать «правило золотой акции». Когда эта акция позволяют регулировать процессы управления естественной монополии с целью с одной стороны обеспечения национального суверенитета, с другой эффективности. изменение ценового регулирования. Переход на «модель установления относительного предельного тарифа». Преимущества: ориентация на прогнозные данные, отход от «метода затратного регулирования». |