бух. шпаргалка бух.уче. 1. Понятие бухгалтерского учета, его роль и значение в системе управления экономикой

Скачать 253.13 Kb. Скачать 253.13 Kb.

|

|

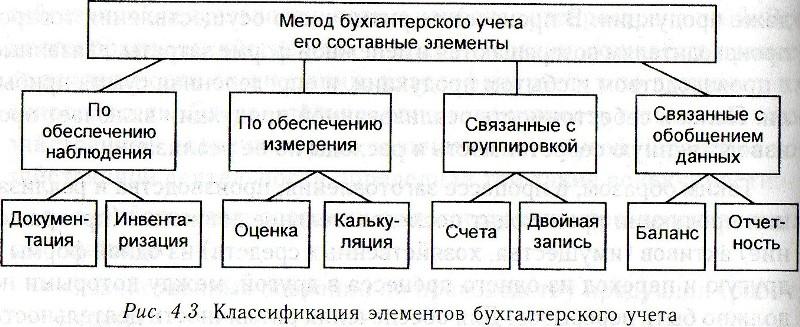

1.Понятие бухгалтерского учета, его роль и значение в системе управления экономикой Бух. учет - сист. непрерывного сплошного и взаимосвязанного наблюдения и контроля за хоз. деят. предприятия. Бух. учет - это строго документированный учет. Ни одна запись здесь не производиться без точного оформления документа. Бух. учет не допускает выборочности ни во времени, ни в пр-ве. Данные бух. учета исп. для наблюдения и контроля за хоз. деят. предприятия. Хоз. деят пр-я напр. на осущ. пр-ва, распределения, обмена и потребления матер. благ необход. обществу. Управлять хоз. деятельностью предприятия можно только при наличии информации о кол-ве и кач-ве происходящих на предприятии эконом. процессов. Первичные данные о фактах хоз. деят. отраж. в бух. учете - это способствует систематизации разобщенных данных в обобщенную характеристику опред. явлений хоз. деят. предприятия, а также формированию эконом. показателей. В отличие от других видов учета бух. учет является системным. В нем отражается каждая выполненная хоз. операция в натур., труд. и ден. выражениях. Эконом. процессы обобщаются в бух. учете как движение стоимости. Это позволяет получить информацию о вновь созданной стоимости, и распределений и перераспределений. Информация о прибыли предприятия порождается путем сопоставления в системе бух учета доходов и расходов предприятия. При других видах учета эту информацию получить нельзя. Бух Учет играет важную роль в оценке объектов учета и определении их себестоимости (калькулирование). В настоящее время в условиях интенсификации общественного производства требуется совершенствование хозяйственного механизма и прежде всего хозрасчетных отношений, экономического стимулирования, контроля рублем за пр-вом и расп-ем. В этих условиях знач. информации бухучета в управлении пр-ем еще больше возраст. Пользователи данных: Внутренние: 1. Настоящие владельцы фирмы (уровень прибыли) 2. Работники предприятия (ЗП) Внешние: 1. Будущие владельцы (уровень прибыли) 2. Кредиторы (платежеспособность) 3. Клиенты и покупатели (цены) 4. Гос. службы (доходы и уровень % отчислений) 5. Общественность (экология.) 2. Функции бухгалтерского учета 1. Контрольная функция Контроль осуществляется по следующим направлениям: выполнение планов (программ) по объемам выработанной, отгруженной и реализуемой продукции; обеспечение сохранности собственности предприятия; рациональное и эффективное использование материально-сырьевых, топливно-энергетических, трудовых и финансовых ресурсов; использование основных средств, амортизационных отчислений, ремонтного фонда; формирование фактических затрат на производство продукции и калькулирование себестоимости продукции (выполненных работ и оказанных услуг). 2. Обеспечение сохранности собственности Инструментом для реализации этой функции является инвентаризация имущества предприятия, которая позволяет определить изменения, происшедшие в составе собственности. В процессе инвентаризации проверяется, все ли хозяйственные операции были оформлены документами и отражены в системном бухгалтерском учете, вносятся ли необходимые уточнения и исправления и увязываются ли показатели текущего учета и фактические данные. Инвентаризация имеет большое значение для правильного отражения всех затрат на производство и реализацию продукции с целью сохранности собственности, особенно в части предупреждения потерь материально-сырьевых и топливно-энергетических ресурсов. 3. Информационная функция – одна из главных функций. В отношении информации для внешних пользователей цель бухгалтерского учета состоит в формировании информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении организации, полезной широкому кругу заинтересованных пользователей при принятии решений. Заинтересованными пользователями информации, формирующейся в бухгалтерском учете, считаются лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также имеющие желание изучать эту информацию. 4. Функция обратной связи Используя обратную связь с помощью бухгалтерской информации, отражающей фактические значения показателей, осуществляют контроль за выполнением плановых показателей, стандартов, норм и нормативов, смет, соблюдение экономного использования всех видов ресурсов, устанавливают различные недостатки, выявляют резервы производства и степень их мобилизации и использования. Функцию обратной связи, как правило, выполняет находящаяся на различных носителях исходная информация, поступающая главным образом из первичной документации. 5. Аналитическая функция – это обеспечение аналитических служб предприятия полной и достоверной информацией для целей проведения анализа производственно-хозяйственной деятельности с помощью инструментария бухгалтерского учета. 3. Требования к бухгалтерскому учету Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации – в рублях. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. 4. Пользователи информации бухгалтерского учета и их интересы Учетная информация в бухгалтерском учете формируется для того, чтобы предоставлять заинтересованным лицам полную и достоверную информацию о деятельности организации и ее имущественном положении. Кроме того, такая информация может использоваться ими для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств организации, а также использованием ресурсов. Получая соответствующую информацию, пользователи могут способствовать предотвращению отрицательных результатов деятельности и выявлению внутренних резервов финансовой устойчивости. Пользователи информации бухгалтерского финансового учета, как правило, подразделяются на 2 группы: Внутренние пользователи: руководители, работники, учредители, участники и собственники имущества организации Внешние: инвесторы, кредиторы, поставщики и покупатели, налоговые органы, ростат и др. 5. Регулирование бухгалтерского учета в РФ В процессе реформирования бухгалтерского учета в России сформирована четырехуровневой системы нормативных документов. Первый уровень- законы Российской федерации о бухгалтерском учете, устанавливающие единые правовые методологические основы организации и ведения бухгалтерского учета в России. К ним относятся Гражданский кодекс РФ Федеральный закон "О бухгалтерском учете"; Налоговый кодекс РФ, другие федеральные законы, определяющие правовую основу хозяйствования отдельных экономических субъектов, а также их взаимоотношения. Второй уровень- нормативные акты президента и правительства РФ, других представительных органов, которым предоставлено право разрабатывать и утверждать в пределах своей компетенции обязательные для исполнения нормы. Они используются при разработке положений на этапах регулирования системы нормативных документов. Третий уровень- положения (стандарты), планы счетов, инструкции, приказы и другие нормативные акты о бухгалтерском учете по отдельным темам и направлениям. Этот уровень является центральным с точки зрения методики бухгалтерского учета. По этому уровню издаются нормативные документы с целью дальнейшего приближения организации бухгалтерского учета в России к международным стандартам учета и отчетности. Наиболее важными в этом направлении являются положения (стандарты) по бухгалтерскому учету.Учетный стандартможно определить как свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты (в отечественном бухгалтерском учете - положения) призваны конкретизировать закон о бухгалтерском учете и отчетности. Российские стандарты бухгалтерского учета - совокупность норм федерального законодательства России и Положений побухгалтерскому учету(ПБУ), издаваемых Министерством финансов РФ, которые регулируютправила бухгалтерского учета. Отечественные ПБУ, в отличие от международных стандартов, носят не рекомендательный, а обязательный характер. Большинством ПБУ предусмотрены различные варианты учета соответствующих объектов. Четвертый уровень- документы, которые носят рекомендательный характер по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций. Они предназначены для внутреннего использования. 6. Предмет и объекты бухгалтерского учета Предмет бухгалтерского учета - отражение состояния и движения активов, источников их образования и результатов деятельности хозяйствующего субъекта (организации). Наиболее ярко содержание предмета раскрывается через объекты бухгалтерского учета: долгосрочные и краткосрочные'текущие активы, собственный и привлеченный капитал и операции, возникающие в процессе осуществления хозяйственной деятельности. Объект: Права требования к сторонним организациям и физическим лицам (дебиторская задолженность). Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность). Имущество организации, нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства. Собственные источники формирования организации - уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль. Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. 7. Элементы метода бухгалтерского учета Составные элементы метода бухгалтерского учета обеспечивают проведение наблюдения за объектами, их измерение, группировку и обобщение учетных данных.  8.Документирование фактов хозяйственной жизни Документирование операций – сбор, текущее наблюдение, измерение и запись операций в документах. Для рационального ведения бухгалтерского учета на каждом предприятии должна быть установлена схема документирования хозяйственных операций на основе изучения объектов учета, хозяйственных и производственных процессов и системы управления. Все хозяйственные операции должны оформляться первичными документами. Первичный документ – письменное доказательство того, что хозяйственная операция совершена или получено разрешение на ее проведение. Для отражения хозяйственных операций применяется большое количество документов. 1. Распорядительные документы – приказы на совершение хозяйственных операций, но они не являются основаниями для учетных записей, поскольку не подтверждают факта их осуществления. 2. Оправдательные документы – документы, подтверждающие факт совершения хозяйственной операции и служащие основаниями для отражения хозяйственных операций в бухгалтерском учете. 3. Документы бухгалтерского оформления составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах. 4. Комбинированные документы содержат признаки распорядительных и оправдательных документов; целесообразность их применения – в сокращении общего количества документов. 5. Первичные документы составляются в момент совершения хозяйственной операции. 6. Сводные документы обобщают данные первичных документов. 7. Разовые документы оформляют одну хозяйственную операцию. 8. Накопительные документы – за определенный период времени. 9. Внутренние документы составляют и используют на данном предприятии, а внешние – поступают на предприятие от организаций и лиц. Реквизиты – обязательные показатели, которые должен содержать каждый документ. Виды структур: 1) анкетная – реквизиты расположены так, как в анкете, документ легко читать и заполнять; 2) табличная – реквизиты расположены в определенной таблице, их легко обрабатывать на машинах; 3) типовая – такие документы используются везде, они содержат определенные реквизиты и порядок отражения в них хозяйственных операций. Документы, отражающие факт совершения операции, поступают в бухгалтерию и подвергаются нескольким проверкам. Виды проверок: 1) формальная – проверка правильности оформления документов по форме; 2) по существу – бухгалтер определяет законность данной хозяйственной операции; 3) арифметическая – проверка правильности подсчетов данных документа. Проверенные документы сортируются по определенным признакам и по стоимостной оценке. Проставление расценки в документах – таксировка. Документы должны составляться своевременно, как правило, в момент совершения операции, или если это почему-то невозможно,— непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с применением контрольно-кассовых машин допускается составление первичного учетного документа не реже одного раза в день по его окончании на основании кассовых чеков. 9. Инвентаризация, её значение и порядок проведения Инвентаризация – способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета, отраженным на счетах. Инвентаризация позволяет проверить, все ли хозяйственные операции оформлены в документах и отражены в системном бухгалтерском учете, а также внести необходимые уточнения и исправления. Предприятия обязаны проводить инвентаризацию основных средств, капитальных вложений, незавершенного капитального строительства, капитального ремонта, незавершенного производства, товарно-материальных ценностей, денежных средств, расчетов и других статей бухгалтерского баланса. Инвентаризации подлежат и товарно-материальные ценности, не принадлежащие предприятию, такие, как ценности на ответственном хранении, полученные для переработки, арендованные основные средства и т. п., а также по каким-либо причинам не учтенные ценности. Основные задачи инвентаризации: • выявление фактического наличия основных средств, товарно-материальных ценностей и денежных средств, ценных бумаг, а также объемов незавершенного производства в натуре; • контроль за сохранностью товарно-материальных ценностей и денежных средств путем сопоставления фактического наличия с данными бухгалтерского учета; • выявление товарно-материальных ценностей, частично потерявших свое первоначальное качество, не отвечающих стандартам качества, техническим условиям и т. п.; • выявление сверхнормативных и неиспользуемых материальных ценностей с целью последующей реализации; • проверка соблюдения правил и условий хранения материальных ценностей и денежных средств, а также правил содержания и эксплуатации машин, оборудования и других основных средств; проверка реальной стоимости учтенных на балансе товарно-материальных ценностей, сумм денежных средств в кассе, на расчетном счете, на валютном счете, других счетах, денежных средств в пути, незавершенного производства, расходов будущих периодов, резервов предстоящих расходов и платежей, дебиторской задолженности (расчетов с покупателями, по векселям полученным и др.), кредиторской задолженности (поставщикам материалов, банкам, по векселям выданным, по налогам финансовым органам и др.) и других статей баланса. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. 10. Сущность и строение бухгалтерского баланса. Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Это двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса. Показатели в балансе называются статьями баланса. Итоги в балансе называются валютой баланса. Особенностью баланса является то, что валюта актива баланса равна валюте пассива баланса. Баланс составляется на 1 число отчетного периода в 1000-ах рублей. Структура и содержание актива баланса. Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования. Бухгалтерский баланс состоит из 5 разделов: - внеоборотные активы; - оборотные активы; - капитал и резервы; - долгосрочные обязательства; - краткосрочные обязательства. В заключении бух.баланса есть спец. строка по активу и пассиву–валюта баланса. Типовая структура бух. баланса содержит следующие числовые показатели. Актив. Раздел 1. Внеоборотные активы. Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации. Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство. Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката. Фин. вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие фин. вложения. 11. Типы хозяйственных операций и их влияние на бухгалтерский баланс. Хозяйственные операции оказывают постоянное влияние на бухгалтерский баланс. Это влияние ведет к изменению либо величины статей актива, либо статей пассива, либо тех и других одновременно. В зависимости от возможных комбинаций этих изменений выделяют четыре типа хозяйственных операций - по признаку их влияния на величину актива и пассива бухгалтерского баланса. I тип операции― взаимодействуют между собой два актива(+А–А). Например, на расчетный счет поступили денежные средства от покупателей в сумме 45 000 руб. В результате первого типа хозяйственной операции валюта баланса не изменяется, происходит перераспределение активов, пассивы не изменяются. II тип операции― взаимодействуют между собой два пассива(+П–П). Например, удержан из зарплаты сотрудников налог на доходы физических лиц в размере 14 600 руб. В результате второго типа операции валюта баланса не изменяется, происходит перераспределение пассивов, активы остаются неизменными. III тип операции― увеличиваются актив и пассив(+А+П). Например, получен на расчетный счет краткосрочный кредит банка в размере 35 000 руб. В результате третьего типа хозяйственной операции валюта баланса увеличилась, увеличились активы и пассивы предприятия, но равенство баланса не нарушилось. IV тип операции― уменьшаются и актив, и пассив(–А –П). Например, выплачена из кассы зарплата работникам предприятия в сумме 32 000 руб. В результате четвертого типа хозяйственной операции валюта баланса уменьшилась, уменьшились активы и пассивы предприятия, но равенство баланса не нарушилось. 12. Счета бухгалтерского учета, их назначение и строение. Хозяйственные средства предприятия находятся в непрерывном движении (в динамике), в постоянном кругообороте. Для отражения движения средств и источников средств предприятия существуют счета бу. Счет бу – способ системного отражения влияния хозяйственной операции на состояние объекта учета. Счета представляют собой таблицу т-образной формы, левая сторона которой называется дебет и обозначает буквой Д, а правая – кредит и обозначается К. Счет ведут в особых таблицах (на карточках или в книгах). Записываемые на счете хозяйственные операции вызывают увеличение или уменьшение данной группы средств, для которой открыт счет. Поэтому для удобства записей и подсчетов счет имеет две части, или стороны. На одну сторону записывается увеличение, а на другую – уменьшение. Являясь способом непрерывного текущего учета хозяйственных операций, счета накапливают и подготавливают учетные данные для периодического обобщения их в балансе. Счета открываются для учета движения каждого вида имущества, капитала, финансовых обязательств. В российском учете названия счетов и их коды определяются Планом счетов БУ. Счета, предназначенные для учета движения имущества и других средств предприятия (активов), называются активными. Счета, предназначенные для учета движения капитала и обязательств, называются пассивными. Назначением счета является не только собирать и отражать все количественные изменения, вызываемые в данной группе средств хозяйственными операциями, но и давать возможность выводить на любой момент остаток этих средств (сальдо). Итоги записей только одних операций (увеличение или уменьшение) без начального сальдо называются оборотами. Итог дебета называется дебетовым оборотом, а итог кредита – кредитовым оборотом. Сальдо может быть или дебетовым, или кредитовым. Если общий итог дебета больше общего итога кредита, т.е. остаток образовался на дебете, то сальдо будет дебетовое. Если же наоборот, общий итог дебета меньше общего итога кредита, т.е. если остаток образовался на кредитовой стороне, то сальдо будет кредитовое. На активных счетах сальдо может быть только дебетовое или его совсем не будет. На пассивных счетах сальдо может быть только кредитовое или его совсем не будет. Бухгалтерское обобщение как элемент метода БУ. Балансовое обобщение показателей широко применяется в анализе, когда требуется определить соотношение между ресурсами и их использованием, хозяйственными средствами и источниками их образования. Путем применения балансового метода на промышленных предприятиях анализируются использование рабочего времени, оборудования, движение сырья, состояние основных и оборотных средств. Метод балансового обобщения является одним из основных методов ведения бухгалтерского учета и составления баланса доходов и расходов. Он широко применяется в планировании, статистике и др. Путем балансового обобщения проверяется также правильность расчетов, выполненных методом цепной подстановки, при наличии функциональной зависимости между показателями и факторами. Виды бухгалтерских балансов Бухгалтерские балансы , используемые в практической деятельности организации, классифицируются по различным признакам: времени составления; способу «очистки»; источникам составления; объему информации; формату представления. По времени составления балансы подразделяются на: вступительные; текущие; ликвидационные; разделительные; объединительные. Вступительный баланс составляется при создании организации на дату ее государственной регистрации. Текущие балансы составляются периодически и включают начальные, промежуточные и заключительные балансы. Начальный баланс составляется на начало, заключительный — на конец отчетного года. В течение года на основе сведений текущего учета формируются промежуточные балансы . При ликвидации организации составляются ликвидационные балансы. При разделении организации формируется разделительный баланс , при слиянии нескольких организаций — объединительный баланс . По способу «очистки» балансы подразделяются на: Баланс-брутто включает регулирующие статьи, такие как амортизационные отчисления, оценочные резервы и др. Баланс-нетто не содержит регулирующих статей. По источникам составления балансы подразделяются на: Инвентарные балансы составляются на основе сведений инвентаризации при создании организации или изменении ее организационно-правовой формы. Книжные балансы составляют на основе сведений бухгалтерского учета (книжных записей) без проведения инвентаризации. Генеральные балансы составляются на основе сведений бухгалтерского учета, подтвержденных результатами инвентаризации. По объему информации балансы подразделяются на: Единичный баланс отражает деятельность одной организации, Консолидированный баланс представляет собой объединение балансов организаций — юридических лиц, взаимосвязанных в экономическом и финансовом отношении. По формату представления балансы классифицируются на вертикальные и горизонтальные. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная , если валюту баланса составляют суммарные активы, то баланс имеет горизонтальную форму. Документация хозяйственных операций, ее значение. Документация - один из элементов метода бухгалтерского учета, является способом сплошного и непрерывного отражения хозяйственных операций с целью получения необходимых сведении о совершившихся хозяйственных явлениях, а также осуществление последующих записей в системе счетов бухгалтерского учета. Независимо от способов записи исходных данных каждая хозяйственная операция должна быть оформлена документом в момент и по месту ее совершения. Документация представляет собой совокупность документов, составляемых на все хозяйственные операции. Содержащиеся в них данные служат в дальнейшем единственным основанием для отражения хозяйственных операций в текущем бухгалтерском учете. Составление первичных документов является начальной стадией бухгалтерского учета. Все дальнейшие записи в учетных регистрах производятся на основе правильно оформленных первичных документов. Значение документации в работе организаций не ограничивается тем, что она: служит средством обоснования учетных записей; имеет большое оперативное значение. Бухгалтерские документы используются для передачи распоряжений от распорядителей к исполнителям, т.е. применяются для руководства и управления хозяйственной деятельностью. выполняют контрольную функцию, т.е. посредством документации контролируется правильность совершенных операций, устанавливаются причины тех или иных хозяйственных нарушений, особую роль играет документация в борьбе за сохранность собственности. Документация позволяет вскрывать случаи хищения собственности и разного рода злоупотреблений, а нередко и предупреждать их. правовое (юридическое) значение документации. Подтверждая правильность зарегистрированных в учете фактов, документы являются неопровержимым доказательством при спорах, возникающих между данной организацией и другими органами и лицами. Их используют органы суда и арбитража при решении вопросов о различных претензиях, проверках полноты выполнения договоров и других обязательств. выполняют аналитическую функцию, т.е. ведется текущий анализ выполняемой работы. 13. Классификация счетов бухгалтерского учета. Активные и пассивные счета. Классификация бухгалтерских счетов по экономическому содержанию. Классификация счетов- это группировка счетов по определенным признакам и установление общих свойств различных групп счетов. Цель классификации- более глубокое изучение каждого счета и правильное применение счетов. Бухгалтерские счета классифицируются по двум признакам: 1) Экономическому содержанию; 2) Назначению и структуре. По экономическому содержанию счета делятся на три группы: 1) Счета хозяйственных средств– позволяют контролировать их наличие и движение. Все счета этой группы активные, имеют дебетовое сальдо. Дебетовый оборот показывает поступление, кредитовый - расход. Аналитический учет ведется по каждому виду поступления средств в натуральном и денежном измерении (01, 04, 10, 11,41,43, 50, 51 и др.); 2) Счета по учету источников образования хозяйственных средствпозволяют контролировать наличие и движение источников как собственных, так и привлеченных. источников отражается по Кт, использование по Дт счета. Учет ведется в денежной оценке и по каждому источнику отдельно (80, 82, 83 и др.) Счета этой группы пассивные, сальдо - кредитовое. Увеличение источников отражается по Кт, использование по Дт счета. Учет ведется в денежной оценке и по каждому источнику отдельно (80, 82, 83 и др.) 3) Счета хозяйственных процессов(заготовление, производство, реализация). На счетах, отражающих процесс заготовления: Учитываются фактические затраты по заготовлению; – показывается объем заготовленных ценностей; – исчисляется их фактическая себестоимость. Дебетовое сальдо по этим счетам показывает затраты незавершенного характера процесса заготовления. По Дт счетов, отражающих процесс производства, учитываются все затраты, определяющие фактическую себестоимость изготовленной продукции, по Кт - произведенная продукция по себестоимости. Дебетовое сальдо по этим счетам показывает затраты незавершенного производства. На счетах реализации отражается процесс реализации готовой продукции. По Дт учитывается реализованная продукция по полной себестоимости, включая расходы по ее реализации. По Кт отражается выручка, полученная за эту продукцию. Сальдо показывает финансовый результат (дебетовое - убыток, кредитовое – прибыль). Классификация бухгалтерских счетов по назначению и структуре. Классификация счетов- это группировка счетов по определенным признакам и установление общих свойств различных групп счетов. Цель классификации- более глубокое изучение каждого счета и правильное применение счетов. Бухгалтерские счета классифицируются по двум признакам: 1) Экономическому содержанию;2) Назначению и структуре. По назначению и структуре выделяют: 1) Основные;2) Регулирующие;3) Операционные;4) Финансово-результатные;5) Забалансовые счета. 1. Основные –это счета, предназначенные для отражения средств и источников их образования. Эти счета называют основными, так как объекты, учитываемые на этих счетах, составляют основу всей хозяйственной деятельности предприятия. В свою очередь, основные счета можно подразделить на 3 группы: а) инвентарные (имущественные), активные, предназначены для учета материальных ценностей и денежных средств (01, 04, 10, 11,41,43, 50,51 и др.); б) счета капитала(пассивные) применяются для учета капитала, целевого финансирования (80, 82, 83, 86); в) счета в расчетах (активные, пассивные и активно-пассивные). На этих счетах отражаются расчеты с поставщиками, покупателями, банками, бюджетом, внебюджетными фондами, работниками предприятия (60, 62, 66, 67, 68, 69, 70 и др.). 2. Регулирующие– это счета, которые уточняют и регулируют оценку средств и источников их образования. Эти счета самостоятельного значения не имеют и могут рассматриваться только в связи с теми счетами, в развитии которых они открыты. Регулирующие счета делятся на две группы: а) дополнительные счетапо отношению к балансу бывают активными и назначение их состоит в дополнении (увеличении) первоначальной оценки учитываемого объекта. Они имеют все свойства основного счета (Н-р, 15, 16,40); б) контрарные– это счета, которые уточняют оценку регулируемого объекта в сторону уменьшения (02, 05). Эти счета пассивные, а регулируют размер активных счетов. 3. Операционные счета–предназначены для учета хозяйственных процессов. Они делятся: а) Распределительные счетаслужат для учета затрат, подлежащих распределению. Они подразделяются на: – собирательно-распределительныесчета (25, 26, 44) учитывают расходы, которые прямо на конкретную продукцию относить нельзя. В конце учетного периода эти расходы распределяются и относятся на себестоимость готовой продукции; – бюджетно-распределителъныеили распределительные по периодам (счет 96 «Резервы предстоящих расходов», 97 «Расходы будущих периодов»); б) Калькуляционные счетаслужат для учета затрат и определения фактической себестоимости произведенной продукции, выполненных работ и оказанных услуг. Все счета этой группы по отношению к балансу активные (08, 20, 23). По Дт учитываются затраты на производство, по Кт - полученная продукция по фактической себестоимости. Сальдо конечное дебетовое показывает затраты незавершенного характера. После определения фактической себестоимости списывается калькуляционная разница (это разница между фактической и плановой себестоимостью). Если фактическая себестоимость окажется выше плановой дается дополнительная проводка обычной пастой с Кт счетов производства на Дт тех счетов, куда была направлена продукция. Если фактическая себестоимость меньше плановой, то на калькуляционную разницу дается сторнировочная запись. в) Сопоставляющие счетапредназначены для учета результатов хозяйственных процессов (Н-р, счет 40 «Выпуск продукции, работ, услуг»; 90 «Продажи»). Выявление финансовых результатов хозяйственной деятельности на этих счетах осуществляется путем сопоставления полной себестоимости реализованной продукции (Дт счета) и выручки полученной за эту продукцию (Кт счета). Сальдо может быть дебетовое или кредитовое, которое показывает финансовый результат, полученный от продажи. Путем сопоставления дебетовых и кредитовых оборотов по счету 40 определяют экономический результат - экономию или перерасход. (На Дт этого счета отражается готовая продукция по фактически произведенной себестоимости, на Кт - эта же продукция по плановой себестоимости. Сальдо дебетовое покажет - перерасход, кредитовое - экономию). 4) Финансово-результатные– это счета, отражающие финансовые результаты хозяйственной деятельности предприятия. Например, счет 99, Счет активно-пассивный. По Дт 99 счета отражаются убытки, по Кт 99 счета - прибыль от обычных видов деятельности, от прочих доходов и расходов. Сальдо может быть дебетовое и кредитовое. Дебетовое сальдо показывает убыток в целом по хозяйству, а по Кт - неиспользованную прибыль. 5) Забалансовые счетапредназначенные для учета средств, не принадлежащих предприятию. Предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации. Например, 001 - Арендованные основные средства; 002 - товарно-материальные ценности, принятые на ответственное хранение; 003 - Материалы, принятые в переработку; 004 - Товары, принятые на комиссию и др. Активные счета: Активные счета — те, что используются для записи информации об имуществе предприятия. Например: деньги, в т. ч. в валюте, переводы в пути, собственные акции. Увеличение средств на активном счете отражается по дебету, а уменьшение — по кредиту. На конец периода сальдо активного счета — дебетовое. К активным счетам относятся: 01, 03, 04, 07, 08, 09, 10, 11, 19, 20, 21, 23, 25, 26, 28, 29, 41, 43, 44, 45, 46, 50, 51, 52, 55, 57, 58, 81, 94, 97. Пассивные счета Пассивные счета — те, что демонстрируют способы формирования имущества (предоставленные займы, взносы участников и пр.). Увеличение средств отражают по кредиту, уменьшение — по дебету. На конец отчетного периода сальдо пассивного счета — кредитовое. К пассивным относятся следующие счета: 02, 05, 42, 59, 63, 66, 67, 70, 77, 80, 82, 83, 96, 98. Активно-пассивные счета Следующие счета: 14, 15, 16, 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 86, 90, 91, 99 — могут иметь и дебетовое и кредитовое сальдо. Счета этой группы называются активно-пассивными. 14. План счетов бухгалтерского учета. Синтетические и аналитические счета. Планом счетов бухгалтерского учета называют перечень синтетических счетов, отражающий систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности хозяйствующего субъекта и определяющий такую организацию бухгалтерского учета. В едином плане предусмотрено около 80 синтетических счетов (счета первого порядка). Хозяйствующие субъекты на основе единого плана счетов имеют право составлять рабочий план счетов бу в соответствии с требованиями своевременности и полноты учета и отчетности. В Инструкции по применению Плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, определен порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими синтетическими счетами. |