Система кредитования предпринимательской деятельности на примере Банка «ВТБ» (ПАО). диплом ВТБ. 1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

|

Эффективность проводимых банком активных операций тоже выросла, на 0,2%. Отношение расходов к чистым операционным доходам снизилось на 9,5%, тут же снизился показатель рисков – на 0,2%. Рентабельность капитала значительно выросла (почти на 8%), а с ним и рентабельность активов – на 0,9%. Таким образом, проанализировав финансовые показатели деятельности Банка «ВТБ», можно сделать вывод, о том, что учреждение имеет стабильное финансовое положение. Основные показатели активов и пассивов банка увеличиваются и ощутимую роль в этом играет ссудная задолженность и привлеченные средства. Эффективность деятельности банка на фоне оценки нормативов деятельности характеризуется достаточным капиталом, который превышает значение нормативов, установленных Центральным Банком РФ, что говорит о возможности банка покрывать свои финансовые обязательства без ущерба для клиентов. Так же необходимо отметить, что текущая, мгновенная и долгосрочная ликвидность - платежеспособны. 2.2 Оценка кредитования предпринимательской деятельности банком Деятельность любого кредитного учреждения построена на кредитной политики. Данный фундамент является важнейшим аспектом работы банка, обусловливающим формирование и развитие его будущего финансовое состояние. Организация хорошей кредитной политики представляет собой нелегкую многостороннюю задачу, постановление которой отталкивается от начала применения современных концепций анализа банковской деятельности и использования эффективных методик. Кредитная политика ПАО «ВТБ» основывается на современные направления работы банковской системы и придерживается следующих разделов: - структура кредитного портфеля; - диверсификация ссудного портфеля; - процедуры выдачи и погашения кредитов; - ведение анализа кредитоспособности заемщика; - указания по минимизации кредитных рисков; - директивы по мониторингу проблемных кредитов; - положение регламентирования полномочий работников банка в области кредитования. Кредитование предпринимательства остается важнейшим направлением деятельности ПАО «ВТБ». Максимальная сумма кредита на нужды предпринимательской деятельности - до 10 млн. руб. В Приложении Б показана структура кредитного портфеля по кредитованию предпринимательской деятельности ПАО «ВТБ». Согласно кредитному портфелю банк по срокам кредитования мало развито долгосрочное кредитование. В общем же за исследуемый период заметно увеличилась численность выдаваемых кредитов, а с ней и сумма выданных кредитов: на целых 89 791 млн. руб. Так же можно отметить ощутимое лидирование кредитов сроком не больше года над 3-летними кредитами. С точки зрения ликвидности кредитного учреждения рост краткосрочных кредитов - это положительная тенденция, но если учитывать доходность, то банк по долгосрочным кредитам обладает возможностью получить больше доходов. По результатам прошлого года ПАО «ВТБ»

Если сравнивать стоимость кредитных и депозитных операций ПАО «ВТБ», можно обнаружить, что в 2017 году процентный разрыв по стоимости привлеченных и размещенных средств предприятиям в банке сократился приблизительно в 3 раза, что говорит о снижении эффективности кредитования (таблица 2.4). Таблица 2.4 - Сравнение стоимости кредитных и депозитных операций ПАО «ВТБ»

Одну из важных ролей в вырабатывании кредитного портфеля играет анализ ссуд и резерва. По состоянию на 31 декабря 2017 и 2016 г. ссуды, предоставленные клиентам, значительно снизились (таблица 2.5). Таблица 2.5 – Показатели ссуд, предоставленных на развитие предпринимательской деятельности

За последний год ссуды за вычетом резерва под обесценение ВТБ уменьшились на 27,3%. Если подробно анализировать ссуды и резервы под обесценивание за прошлый год, можно увидеть, что что в течение года банк получил нефинансовые активы с помощью обращения взыскания на обеспечение верной стоимостью больше 65 миллионов рублей. По состоянию на 31 декабря 2017 года часть таких активов в сумме более 1 млрд. руб. отражена в прочих активах (таблица 2.6). Таблица 2.6 - Анализ ссуд и резерва, под обесценение, предоставленные организациям, по состоянию на 31 декабря 2017 г.

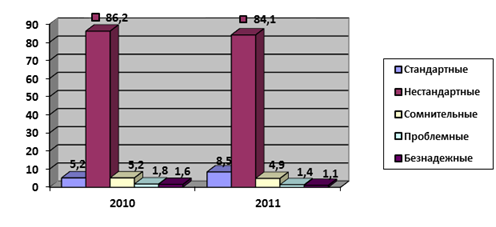

Таким образом по состоянию на 31 декабря 2017года среди ссуд, предоставленных клиентам, охвачены ссуды на сумму более 3 643 млн. рублей. Сравнивая с 31 декабря 2016годом, данная сума равнялась значению в 496 миллионов рублей, что говорит о существенном росте таких ссуд. Так же в состав кредитов, предоставленных компаниям, был включен начисленный процентный доход, за минусом резерва под обесценение, в размере почти 2 миллиардов рублей, а начисленный процентный доход за вычетом резерва под обесценение составил 238 миллионов рублей, хотя данный показатель за 2016г. отражен в сумме 534 миллионов рублей, что говорит о существенном снижении такого процентного дохода. В соответствии с кредитной политикой в банке действует серьезная система контроля, мониторинга и управления рисками, об свидетельствуют достаточно высокие качества ссудного портфеля. Так удельный вес просроченной ссудной задолженности стабилен уже несколько лет на показателе 0,7% с учетом существенного роста выданных кредитов. Удельный вес потерь по кредитованию за последние два года сократился почти на 0,5%, что говорит о положительном факторе. Саму динамике качества розничного ссудного портфеля банка «ВТБ» по виду классифицированных ссуд можно представить в виде следующей диаграммы – рисунок 2.3.  2016г. 2017г. Рисунок 2.3 - Структура кредитного портфеля банка по виду классифицированных ссуд ПАО «ВТБ» в 2016-2017гг., в % В силу того, что банк всегда идет на уступки клиентам большая часть кредитов организациям имеет нестандартную спецификацию, то есть при обращении в банк предприятие выбирает подходящий кредитный продукт, но в процессе расчета графика погашения кредита выясняется, что сумма ежемесячного платежа с учетом процентов и комиссионных сборов велика – кредитное учреждение всегда может увеличить срок кредитования, или, например, уменьшит кредитный процент в силу залога или поручительства. В итоге любое расхождение с первоначальными условиями выбранного кредитного продукта делает кредит нестандартным и таких кредитов банк предоставляет больше 80% от всех ссуд, тогда как стандартные кредиты (без изменения каких-либо условий политики кредитного тарифа) составили от 5 до 8% от всех кредитов. К сомнительным кредитам относятся кредиты, по которым имеются недоплаты или небольшие просрочки. Доля таких кредитов довольна существенна и составляет в среднем 5%. Если просрочки по кредитным платежам – частое явление, такие кредиты классифицируются как проблемные. Ссуды с определением как «проблемные» не превышают 2 % от всего кредитования. Еще ниже показатель безнадежных кредитов, к таким относятся остаточные сумы по кредиту, которые в силу различных обстоятельств уже не погасятся клиентом и в дальнейшем списываются как убытки банка. Таким образом, низкий показатель проблемных и сомнительных кредитов говорит о том, что благодаря гибкой системе кредитования банка «ВТБ», кредитное учреждение всегда найдет подходящие условия по кредиту, которые устроят заемщика и позволят минимизировать риски просрочек и неуплат. Можно смело утверждать, что банковские кредиты малому бизнесу являются одним из эффективных инструментов формирования прибыльного бизнеса. Заемные средства дают возможность обладателям небольших фирм оперативно реагировать на изменения обстоятельств в экономических ситуациях. Кредиты малому бизнесу дают возможность расширить производственный или товарный сегмент, при необходимости осуществить внедрение инновационных технологий, усовершенствовать оборудование и рабочие места. Привлекательные условия кредитования, которые предлагает ПАО «ВТБ» отличаются широким спектром программ, позволяющих привлечь максимальное количество клиентов малого предпринимательства. В нашей стране вклад малых предприятий в общий объем ВВП составляет всего чуть выше 15%, что существенно меньше, чем в других развитых государствах, а так как малые предприятия определяются почти во всех отраслях экономики и импортозамещение развивается с их подачи, то было бы выгодно разработать кредитную линию со сниженной годовой процентной ставкой в 11%. Тем самым увеличится число желающих построить свой бизнес в этой сфере, что выгодно для внутреннего производства страны, а с ростом бизнеса по производству импортозамещающего товара увеличится спрос на кредиты ПАО «ВТБ». Как было показано ранее, процент проблемных ссуд по кредитованию юридических лиц в ПАО «ВТБ» составляет 7-8% от общего числа займов, выданных на расширение предпринимательства, но его можно еще снизить. Для этой цели необходимо усилить отдел, производящий рассмотрение кредитной заявки и проверяющий платежеспособность клиента. Для осуществления данной задачи необходимо ввести следующие изменения в отделе кредитования юридических лиц: - для ускорения андеррайтинга привлечь дополнительных специалистов; - усовершенствовать автоматизированные системы проверки клиентов, где предусматривается обновление программного обеспечения, которое поможет в анализе предъявленной финансовой отчетности; - усовершенствование единой клиентской базы с ежедневным обновлением положения заемщика, так если предприниматель имеет кредит в ПАО «ВТБ» и по нему допущена просрочка одного дня – это может свидетельствовать о нестабильном финансовом положении и об отсутствии выплаты последнего кредита; - для кредитования сомнительных бизнесменов ввести повышенные кредитные ставки или организовать страхование кредита, что частично покроет долю невыплаты безнадежных ссуд; - смягчить требования к постоянным заемщикам. Смягчение таких требований даст гарантию того, что заемщик не уйдет на обслуживание в другое кредитное учреждение, а наличие постоянных добросовестных клиентов – залог дальнейшего процветания в отношениях надежности; - обновить рекламные ресурсы, в этой области провести агитации с помощью презентаций банковских продуктов и услуг, осуществить размещение яркой и креативной рекламной информации. Проанализировав сущность рынка кредитов в Кежемском районе, рассмотрев условия их предоставления и исследовав проблемные вопросы в системе ипотечного кредитования, были предложены следующие мероприятия по усовершенствованию системы: 1) снижение годовой процентной ставки в отдельной отраслевой принадлежности, а именно ввести кредитную линию по поддержки развития предпринимательства, занимающегося производством импортозаменяющих товаров. Процентная ставка данной линии должна по максимуму быть снижена - до 11% гдовых. 2) упрощение оформления кредита путем создания специального отдела по работе с жилищными кредитами; 3) проведение мероприятий по рекламе новых услуг Кежемского отделения коммерческого банка. Рынок кредитования МСБ сокращается третий год подряд. Объем выданных кредитов МСБ за 2016 год упал на 3%, до 5,3 трлн рублей, а размер кредитного портфеля – на 9% до минимального с 2013 года уровня в 4,5 трлн рублей. Избежать еще большего падения помогла активизация выдач банками из топ-30, когда остальные участники сокращали кре- дитование из-за высоких рисков. На протяжении 2016 года доля просроченной задолжен- ности в портфеле держалась на уровне рекордных 14–15%. В 2017 году, по базовому про- гнозу RAEX (Эксперт РА), объем портфеля МСБ покажет рост на 5% благодаря программам льготного кредитования МСБ и стабилизации экономики. Сокращение объема выданных кредитов МСБ в 2016 году замедлилось, показав сниже- ние на 3% против 28% по итогам 2015 года. Удержать рынок от еще большего падения позво- лило наращивание кредитных выдач банками из топ-30 по активам. Снижение процентных ставок способствовало росту спроса на заемные ресурсы со стороны предпринимателей: число заявок на кредит увеличилось почти в 1,5 раза по сравнению с данными за 2015 год. Однако финансовое положение МСБ не улучшилось, и банки по-прежнему консервативны: количество фактически за- ключенных кредитных договоров сократилось на 2%. В результате по итогам года портфель креди- тов МСБ показал сильнейшее за три года снижение – на 9%, до 4,5 трлн рублей. Кроме того, столь негативная динамика обусловлена краткосрочной структурой кредитования, а также сокращением и переоценкой объема валютных ссуд. андеррайтинг | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||