Система кредитования предпринимательской деятельности на примере Банка «ВТБ» (ПАО). диплом ВТБ. 1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

|

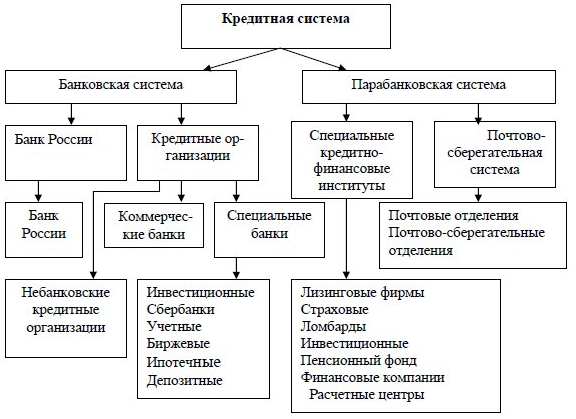

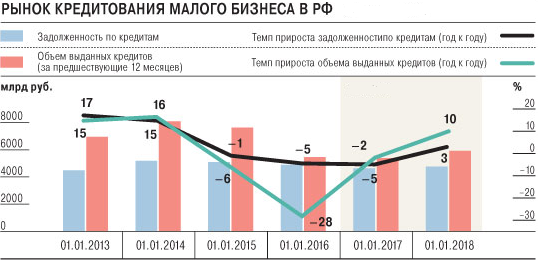

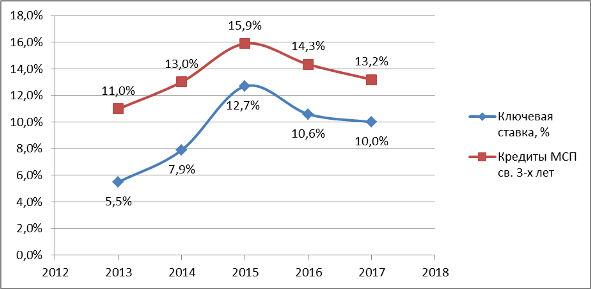

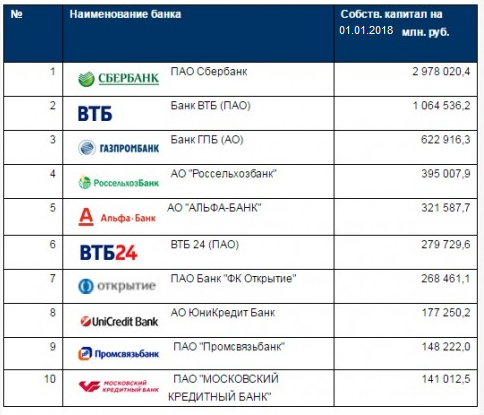

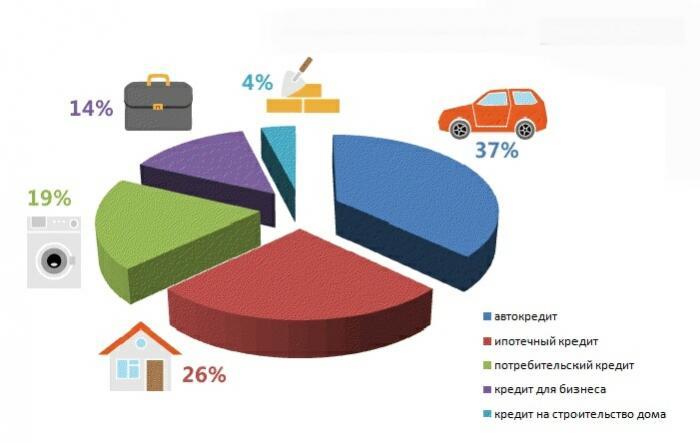

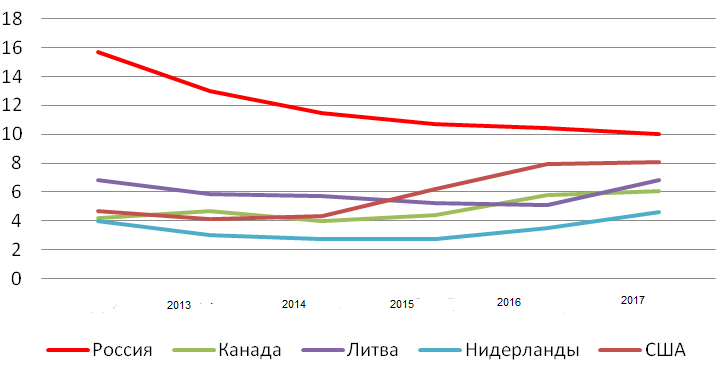

Содержание Введение 3 1. Теоретические основы кредитования предпринимательской деятельности........................................................................................................... 1.1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности 1.2 Виды банковского кредитования 14 1.3 Процесс кредитования предпринимательской деятельности 19 2. Система кредитования предпринимательской деятельности на примере Банка «ВТБ» (ПАО) 29 2.1 Анализ экономической деятельности ПАО «ВТБ» 29 2.2 Оценка кредитования предпринимательской деятельности банком 36 2.3 Пути совершенствования деятельности банка в области развития системы кредитования предпринимательства 44 Заключение 51 Глоссарий 54 Список использованных источников 56 Список сокращений 58 Приложение А 59 Приложение Б 60 Приложение В.......................................................................................................... Введение Сегодня развитие предпринимательства имеет очень большое значение для экономики любой страны, что доказано мировой практикой. За последние десятилетия и в нашем государстве произошли ощутимые движения в области развития малого и среднего бизнеса, о чем говорят отрегулированные многочисленные правовые нормы и всевозможная поддержка страны в виде предоставления различных льгот и привилегий. Важнейшая проблема развития предпринимательской деятельности выражается в нехватке денежных средств. В следствии чего тема кредитования предпринимательства является актуальной как со стороны заемщиков, так и со стороны кредиторов на сегодняшний день. А так как система банковского кредитования в перспективе постоянна и глобальных изменений не предусматривает - это подтверждает необходимость в более глубоком исследовании вопросов ее организации. Окончательным фактором выбора данной темы работы сыграла объективная необходимость в разработке новых систем кредитования с качественным кредитным портфелем и возможностями, выгодными для обеих сторон взаимодействия. Основным противоречием или проблемой в кредитовании является невыгодное положение сторон данного процесса. Часто кредитные операции не приносят пользы как предпринимателю (из-за высоких кредитных процентов), так и самому банку (из-за недобросовестных плательщиков), решение проблемных факторов является смыслом научной задачи ВКР. Учитывая то, что проблема кредитования предпринимательской деятельности уже довольно долго является объектом повышенного внимания экономистов, сложный и противоречивый процесс развития кредитования малого бизнеса в нашей стране требует углубленного исследования его функционирования. Главные моменты теории кредитования предпринимательства и малого бизнеса изложены в работах известных экономистов послужили научные труды отечественных и зарубежных исследователей в области банковского кредитования, таких как Целью выпускной квалификационной работы является исследование теоретической базы кредитования предпринимательской деятельности в коммерческих банках, с анализом системы кредитования ПАО «ВТБ» и предложения совершенствования кредитования предпринимательской деятельности. Для реализации данной цели поставлены следующие задачи: - изучить экономическую сущность кредитования предпринимательской деятельности; - изучить виды кредитования и методы оценки кредитоспособности заемщика; - исследовать процесс кредитования предпринимательской деятельности; - проанализировать экономическую деятельность ПАО «ВТБ» и изучить процесс кредитования в данном банке; - предложить возможные пути совершенствования кредитования предпринимательской деятельности в банке «ВТБ». Объектом исследования выпускной работы является процесс банковского кредитования предпринимательской деятельности. Предметом исследования выступает совокупность теоретических, методических и практических систем организации банковского кредитования предпринимательской деятельности. Гипотезой исследования данной работы является предположение преобразования системы кредитования для более выгодных положений сторон кредитного взаимодействия с помощью снижения кредитных ставок, или аналогичных льгот для заемщика и предоставления точных гарантий платежеспособности заемщика банку. Для решения поставленных задач в процессе исследования применялись методы системного, структурного, логического, сравнительного анализа, графического представления результатов исследования, а также статистические методы. Выпускная квалификационная работа состоит из введения, двух глав, заключения, глоссария, списка использованных источников, списка сокращений и приложений. 1. Теоретические основы кредитования предпринимательской деятельности 1.1 Понятие и роль банков в кредитовании субъектов предпринимательской деятельности Современный мир диктует свои правила. Чтобы соответствовать таким правилам необходимо обладать требуемыми денежными средствами. И в таких ситуациях помощником в реализации желаний становится Банк. Банк - «banko» в переводе с итальянского языка подразумевает определение как «денежный стол». Одним из самых первых органов по кредитованию стал банк Генуи, образованный в 1407 году, далее было образовано первое финансовое учреждение в 1664 году в Англии. С развитием торговой и экономической политики банки начали появляться в США и других странах Европы (1781г.). В нашей стране предпосылки банковской системы применялись с 1733 года, но первый коммерческий банк реализовался в Петербурге в 1864 году. После появления первого банка ситуация в стране поменялась кардинально и число обращений в коммерческие банки росло интенсивно, оттого они набрали огромную популярность. Уже через довольно короткое время в России их стало больше 40 и в будущем это количество только увеличивалось. Сегодня банк является главным кредитным институтом, специализирующимся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли. Согласно законодательству нашего государства, под банком понимается кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: - привлекать во вклады денежные средств физических и юридических лиц, - размещать указанные средства от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц1. Посредничество в кредите характеризуется важнейшей особенностью банка как кредитной компании. Такая особенность обеспечивает эффективное перераспределение финансовых ресурсов в народном хозяйстве на позициях возвратности, срочности и платности. Именно кредитные операции являются основным источником доходов банка. Целью всех коммерческих банков является получение прибыли, но данные учреждения не могут ссужать все средства, зарабатываемые вкладами, так как они обязаны удерживать достаточно средств в ликвидной форме, чтобы иметь возможность выполнять требования вкладчиков по выплатам. Такая цель объединяет банки с предпринимательской деятельностью, но в отличие от банков сфера малого и среднего предпринимательства не обладает таким собственным капиталом и оборотными средствами как имеющиеся у кредитной организации. Предпринимательская деятельность в России пользуется особыми льготами и поддержкой государства. Наше правительство идет на встречу малому и среднему бизнесу уменьшая налоговую и административную нагрузку, а также предоставляя различные программы финансовой поддержки, с целью увеличения роста занятости населения и повышения социальной стабильности. Главные привилегиями для субъектов предпринимательской деятельности являются следующие послабления: Налоговые льготы. К таким привилегиям относятся специальные режимы налогообложения, которые позволяют работать на сниженной налоговой ставке, а также возможные налоговые каникулы. Финансовые льготы. Сюда относятся прямые финансовые поддержка государства в виде грантов и безвозмездных субсидий, выдаваемых в масштабах общероссийской программы, функционирующей до 2020 года. Административные льготы. К таким послаблениям относятся: упрощенный бухучет, упрощенная кассовая дисциплина, надзорные каникулы, специальные квоты. Поддержка предпринимательской деятельности является достаточно распространенным явлением во многих европейских странах, где власти заинтересованы в улучшении экономической ситуации и обеспечивают финансовую поддержку малому бизнесу. В нашей стране такая помощь мало возможна так как государство не имеет необходимый бюджет для этих нужд. Поэтому важное значение в рамках современных подходов финансовой поддержки предпринимательства играет кредитование. На сегодняшний пользование заемными средствами - это один из главных способов обретения финансовой поддержки бизнеса. Проводя анализ между понятием «финансирование» и «кредитование», можно осознать, что все чаще термин «финансирование» употребляется в смысле банковского кредитования, хотя по смыслу кредитование подразумевает самостоятельную базу в финансовой структуре и обладает особыми специфическими признаками. Значительную роль в развитии предпринимательства играют финансовая и денежно-кредитная системы банков. С помощью предоставления кредитов финансовые организации сосредотачивают и направляют временно свободные денежные средства на развитие бизнеса. Под кредитом понимается предоставление денег или товаров в долг, с уплатой процентов. Кредитная система в Российской Федерации состоит из двух сфер финансирования: Банковская система. Парабанковская система (рисунок 1.1).  Рисунок 1.1 – Кредитная система России В свою очередь Банковская система делится на два уровня: 1. Центральный банк, 2. Кредитные организации. К таким учреждениям относятся: - коммерческие, - сберегательные, - ипотечные, - специализированными банками, - специализированные небанковские кредитно-финансовые институты. В ходе образования мировых товарных взаимодействий усиливался национальный интерес отдельных государств, и банковская сфера неизбежно объединялась с всеобщей глобализацией экономических отношений. Работа банков получила развитие в масштабах регулирования денежного обращения, когда на замену металлическим деньгам пришли бумажные, смягчающие многие противоречия в формировании денежного обращения. Но в силу того, что количество бумажных денег в обращении должно строго соответствовать вытесненному золоту, излишний выпуск таких средств приводит к их обесценению. С появлением необходимости избавления от монополии золота и наличию в обращении нужного количества таких денег, выпуск которых контролируется уровнем развития национального капитала, появился устойчивый обороткредитных денег. В обращении металлических денег заинтересованы храмы и государства, а в обращении кредитных денег более заинтересованы специальные кредитные предприятия, которыми и являются банки. Банковское кредитование характеризуется следующими признаками: 1. Банковское кредитование - это банковская операция, которая характерна только для этого вида деятельности. 2. В банковском кредитовании в качестве кредитора играет специальный субъект - банк или кредитное предприятие, имеющее право совершения банковских операций. 3. Кредит предоставляется только в виде денежных средств - в рублях и иностранной валюте. 4. Кредитование происходит за счет привлеченных во вклады и на банковские счета денежные эквиваленты юридических и физических лиц. 5. Юридической формой кредита выступает кредитный договор, заключающийся в письменной форме. 6. В банковском кредитовании наличествуют личные и публичные интересы, что указывает кредитным организациям на необходимость специальных резервных фондов, контролируемых экономическими нормативами. 7. Кредит дается при непременном соблюдении поставленных принципов - возвратности, срочности и платности. По данным Росстата за шесть последних лет, доля предпринимателей, берущих кредиты, упала на 7% - это минимум за всю историю наблюдений (рисунок 1.2).  Рисунок 1.2 – Объемы выданных кредитов за 6 последних лет в России Причина снижения кредитов объясняется тем, что большинство банков сократило выдачу кредитов на 21%. Объем выдачи кредитов падал и в 2015 году - на 28% по сравнению с 2014г. И такое явление как активизация крупных банков, которые пытались нарастить выдачу кредитов на 18%, не смогло значительно повлиять на падение объема кредитования. За 2017г. объем кредитов, выданных субъектам малого и среднего предпринимательства, сократился до 5,3 трлн рублей. На сегодняшний день уровень ставок для малого и среднего бизнеса остается очень высоким. По данным Банка России, с среднем, за 2017 год они составили 13,2% годовых по кредитам на срок свыше 1 года и 10% годовых - на срок до 1 года. Банковские процентные ставки по предоставлению кредитных средств являются важным элементом конкурентной политики любого банка. В прошлом году это стало особо актуально по причине постоянного изменения величины ключевой ставки ЦБ РФ за последние два года (рисунок 1.3).  Рисунок 1.3 – Величина ключевой ставки по кредитам малому и среднему бизнесу С каждым годом рынок меняется, и он не обладает достаточным капиталом как инвестиционным, так и оборотным, поэтому на сегодняшний день банки ведут ожесточенную борьбу за доступ к новым рынкам капитала. Бесспорно, взаимодействие с коммерческими банками играет немаловажную роль в масштабах хозяйственных отношений зоны предпринимательства, так как играя существенным фактором его устойчивости в нынешней модели рыночного хозяйства. В формировании и развитии предпринимательства коммерческие банки занимают ведущие позиции среди других финансовых компаний. Формы взаимодействия банков и предпринимательской деятельности интенсивно развиваются. Регулирование таких связей совершенствуется самими банками с целью умножения их эффективности. Согласно данным Росстата, максимальная доля банковских кредитов в общих инвестициях - 11,8% - была десять лет назад, после чего с каждым годом она неуклонно снижается, и в 2017 году не превысила 7,9%. Почти половина всех инвестиций в основной капитал (45,4%) приходится на собственные средства предприятий2. Сейчас становится все более актуальным вопрос комплексного финансирования инновационной сферы с дроблением предполагаемых источников финансирования на каждом периоде инновационного процесса. В силу чего возникает нужда в анализе мнений сравнительно роли банков в развитии инновационной деятельности, которая в ответ содействует экономическому росту рынка. Важнейшие проблемы, которые стоят на пути развития тесного сотрудничества кредитных компаний и предпринимательства делятся на две группы: 1. Нежелание банков кредитовать малый бизнес; 2. Отказ предпринимателей от кредитования в банках. Существенный риск для банка при кредитовании предпринимательства - это финансовый риск, который характеризуется ухудшением финансового положения клиентов во время обслуживания кредита и проблемами в своевременном погашении. Таким образом банковское кредитование представляет собой банковскую операцию кредитной организации, которая заключается в размещении привлеченных во вклады и на банковские счета денежных средств клиентов от своего имени и за свой счет на условиях добровольности, возвратности, платности и срочности согласно кредитному договору, который заключается между кредитной организацией и заемщиком. Сами банки являются важнейшим институтом развития предпринимательской деятельности, потому что аккумулируют значительные объемы временно свободных денежных средств и адресуют их в экономику, расширяя инвестиционные потенциалы предпринимателей. Однако многое зависит от самого предпринимателя ведь мало взять кредит, - нужно максимально эффективно его применить, для того чтобы вернуть долг банку и увеличить доходность личной деятельности. Банковская система осуществляет массу немаловажных для экономики функций. Существенная роль банковской системы заключается в снабжении стабильного экономического роста, в расширении потенциалов компаний по привлечению финансовых ресурсов, в сохранении и увеличении сбережений предпринимателей. Без мощной банковской системы экономическая система страны не добьется успешного развития в перспективе. Виды банковского кредитования Банк, являясь коммерческой кредитной организацией, выдает ссуды, кредиты и займы на определенный срок и за назначенное вознаграждение в виде процентов. Сегодня и кредитным учреждениям живется нелегко. За прошедшие несколько лет правительством было отозвано много лицензий в деятельности данной структуры. Только за 2016 год Федерации отозвал лицензии у 103 кредитных организаций, также у 14 организаций лицензии были аннулированы. Главной причиной отзыва лицензий является нарушение банковского законодательства, в том числе нарушение требований ст. 6 и 7 Федерального закона РФ № 115-ФЗ, а также отсутствие возможности удовлетворить требования кредиторов, значительная недостоверность отчетности и проблемы, связанные с размером собственных средств и капитала. В течение 2018г. банки должны будут принять решение - либо увеличить капитал до 1 млрд рублей и работать по универсальной лицензии, либо перейти на базовую лицензию, которая предусматривает минимальный размер капитала - 300 млн рублей. Переходный период будет завершен к 1 января 2019 года. Существуют следующие виды банков: - коммерческие банки, которые занимаются депозитами и кредитами; - инвестиционные банки, связывающие свою деятельность с инвестициями и вкладами; - государственные банки, занимающиеся государственным регулированием и денежным оборотом; - Центробанк, контролирующий и регулирующий денежные обороты над всеми финансовыми учреждениями. Согласно банковскому информационно-аналитическому порталу России по размеру имеющихся в наличии у банков собственных средств лидирует ПАО «Сбербанк», ПАО «Банк ВТБ» и АО «Банк ГПБ» (рисунок 1.4).  Рисунок 1.4 – Крупнейшие банки России по размеру собственного капитала Среди всех крупнейших банков нет цельного разделения кредитов на установленные его виды, но выделяют следующие признаки классификации кредитования: 1. Субъект кредитования – это физические и юридические лица. Чаще всего, 68,7 % от суммы всех кредитов приходится на долю с участием юридических лиц, около 20 % выдается физическим лицам и примерно 12 % приходится на кредитование банков. 2. Срок кредитования. 3. Размер кредита. 4. Назначение кредита. Данный признак классифицирует кредиты на следующие виды: - потребительские, - автокредиты, - инвестиционные, - ипотечные, - торговые, - промышленные, - сельскохозяйственные; - по наличию обеспечения; - по размеру; - по способу погашения; - по виду процентных ставок. В зависимости от области применения, выделяют кредиты для обеспечения основного или оборотного капитала. Кредитование оборотного капитала разделяются на ссуды в сфере обращения и производства. Для российской экономики наиболее характерны кредиты в сфере обращения. Таким образом различают следующие виды классификаций кредита юридическим лицам: 1. По срокам: - краткосрочные - до 1 года; - среднесрочные - от 1 до 5 лет; - долгосрочные - свыше 5 лет; 2. В зависимости от цели кредита: - кредит на развитие предпринимательства - на пополнение оборотных средств. Банковский процент кредитной ставки зависит от сроков и размеров кредита, лимит кредитования определяется по отношению к настоящему обороту организации; - кредит на покупку основных средств, где роль залога играют товары в обороте, оборудование, недвижимость и другие материальные ценности в том числе приобретаемые на кредитные средства; - коммерческая ипотека. Данный кредит предусматривается для покупки нежилых помещений: склада или офиса где залогом будет являться данная коммерческая недвижимость; 3. По способу предоставления кредита. Кредиты данной классификации могут быть: - разовым кредитом, где зачисление всей суммы кредита происходит полностью на расчетный счет заемщика единожды и возможность возобновления лимита не предусматривается; - кредитной линией, где предоставляется заемщику кредит в течение некоторого времени в пределах согласованного лимита; - овердрафт или другими словами кредит на операционные расходы, который предоставляется при отсутствии или недостаточности средств на расчетных счетах. Из всех видов кредитов для развития предпринимательства наиболее популярными видами кредитов являются срочный кредит, кредит в форме овердрафта и кредитные линии. Срочный кредит характеризует вид банковского кредита, предоставляющийся компании-заемщику на назначенный срок с целью финансирования первоочередных нужд, которые имеют прямое отношение к развитию предпринимательства. Максимальная сумма кредита, на которую может располагать заемщик, применивший сервис срочного кредитования, назначается с учетом потребностей клиента, а потребности такие, определяются на базе оценки кредитоспособности и правоспособности заемщика и его кредитной истории в банке. Сейчас срочный кредит превратился в наиболее распространенную систему кредитования бизнесменов, в силу того, что с его помощью компании получают возможность удовлетворить значительную долю своих финансовых нужд. Овердрафт в виде краткосрочного кредита для предпринимательства предоставляется по схеме списания денежных средств со счета сверх остатка в целях срочного удовлетворения срочных краткосрочных потребностей клиента в таких средствах. Смысл овердрафта заключается в организации траты большего количества денег компанией, чем у нее имеется на счету, позволяя не обращать внимания на разрывы во времени. Но рассчитывать на возможность овердрафта могут лишь надежные и платежеспособные предприниматели, которые зарекомендовали себя в банке только с положительной стороны. Кредитование в форме овердрафта может реализовываться в любой валюте по выбору компании-заемщика. Кредитной линией характеризуется обязательство кредитного учреждения, закрепляющее договоренность с заемщиком о выдаче предприятию кредитов в необходимом размере и в течение оговоренного времени. Объем таких денежных средств именуется лимитом кредитования, предоставляется такая линия обычно на один год. Комиссионные за данное обязательство не берутся, но юридическое лицо обязано поддерживать некоторый депозит и резерв (в размере обговоренных процентов от суммы кредитной линии). Кредитная линия так же может быть предоставлена банком в любой валюте, а максимальная сумма лимита кредитования обусловливается с учетом потребностей клиента и на базе оценки его кредитоспособности и правоспособности. Сейчас кредиты банковской системы России претерпевают изменения, где стремительно растет количество кредитных предложений, и их условия удивляют своим многообразием. За последние несколько лет в обороте кредитования лидируют автокредиту и ипотечные кредиты в общем они составляют больше половины всех кредитов - 63% (рисунок 1.5).  Рисунок 1.5 – Статистика выдачи кредитов на конец 2017г. Пользование заемными средствами с целью улучшения бизнеса составляет всего 14%, что свидетельствует о плохом развитии данного направления среди банковских услуг. Условия кредитования предпринимательства очень строги и юридические лица просто не в силах удовлетворить все требования кредитных организаций, поэтому получают отказ. Разнообразие кредитов для нужд предпринимательства очень велико, но подобрать на самом деле выгодную ссуду бизнесменам часто получается только после продолжительной беготни по разным структурам. Сравнивая кредитования бизнеса в других странах мира с развитой экономикой, можно смело сказать, что наша страна значительно отстает в этом вопросе, но за последние пять лет минимальная процентная ставка по предпринимательским кредитам снизилась с 16% до 10% (рисунок 1.6).  Рисунок 1.6 - Процентная ставка по кредитам для бизнеса в различных странах Средневзвешенная процентная ставка по портфелю выданных предпринимательских кредитов в Евросоюзе по итогам прошлого года составляет 6,6% годовых. В сравнении с 2013г. средневзвешенная процентная ставка увеличилась практически в 2 раза. В России же напротив, средневзвешенная процентная ставка по кредитам для предпринимательства в сравнении с прошлым годом и 2015г. снизилась на 6%, и сейчас составляет 10,7%, что в 4,4 раза больше, чем в Европе. Таким образом кредит как экономический элемент формулирует экономические отношения между кредитором и заемщиком, начинающиеся в процессе передачи денежных средств или материальных ценностей одними участниками договора займа другим на соглашении возврата. Перемещение стоимости обладает последовательным характером. Сначала от кредитора к заемщику и через какое-то время - от заемщика к кредитору. Само кредитование предпринимательства - это действительно больная тема для любого банка. Даже если такое учреждение изъявляет желание сотрудничать с начинающим предпринимателем, то оно дает высокую оценку рискам и в итоге отказывается от работы или предлагает высокие проценты по кредиту. Из-за этого перекрывается дорога и для банковской структуры, и для потенциального предпринимателя, который так и не начнет вести или продолжить свое дело. Экономическая ситуация в нашей стране уже больше десятилетия очень нелегкая, конечно, экономика не стоит на месте, и уже существуют в планах многочисленные пути выхода из кризиса, но пока реальные условия крайне критические. Тут же наблюдается замкнутый круг: экономика станет процветающей, когда возникнет масса преуспевающих компаний, но для их работы нужны деньги, которые кредитные учреждения не выделяют в силу сложной экономической ситуации, а фонд кредитования малого и среднего бизнеса является единственным реальным способом получения необходимых средств. |