Уис. Вопросы по УИС. 1. Понятие ис. Система объектов ис Интеллектуальная собственность

Скачать 2.04 Mb. Скачать 2.04 Mb.

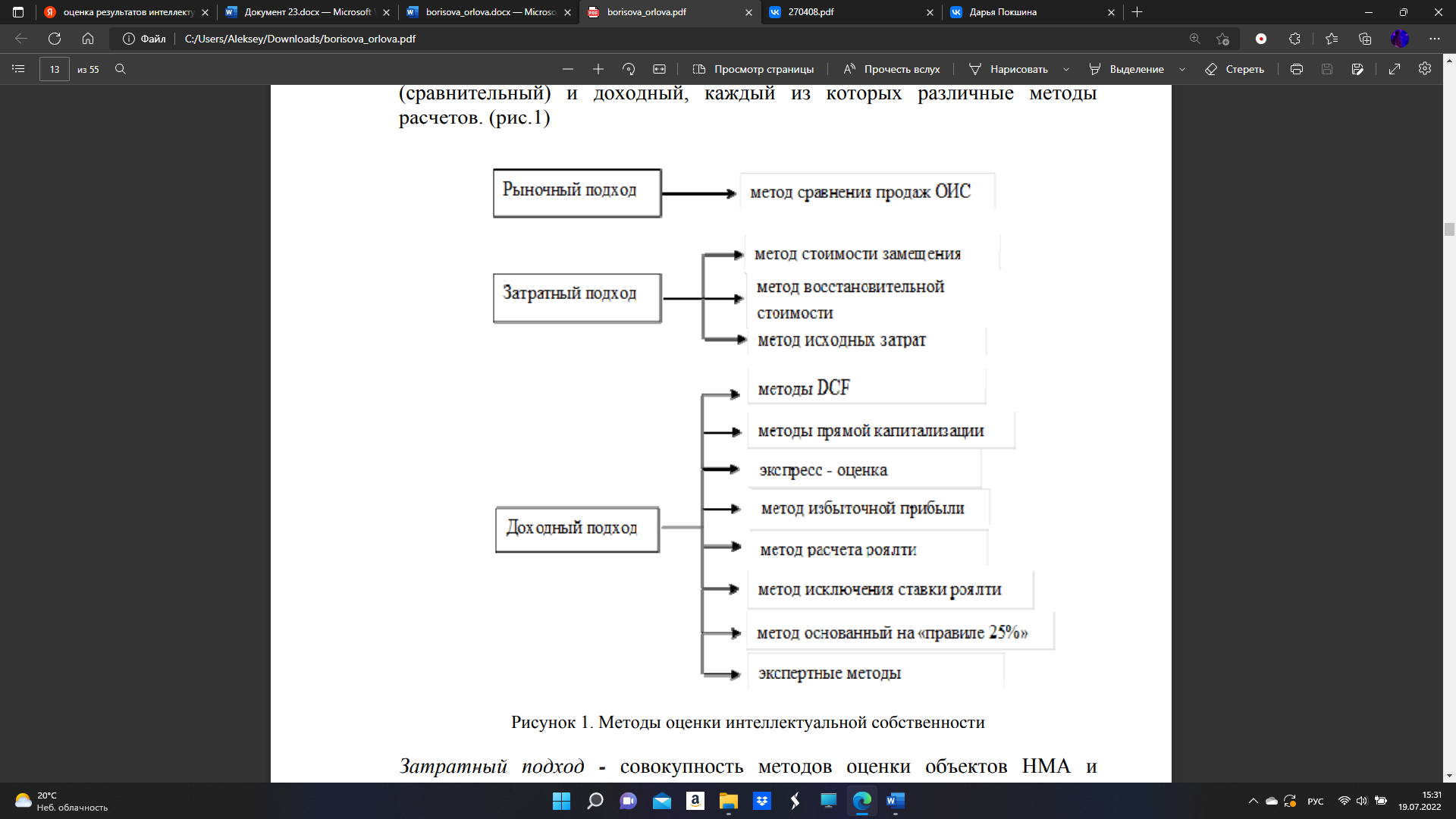

|

Особенности патентно-информационного поискаПатентно-информационный поиск выполняется до подачи патентной заявки. Он актуален для разработчиков изобретений, промышленных образцов и полезных моделей. Проведение этой процедуры не обязательно, но рекомендуемо. В ходе анализа используется информация из различных ресурсов: интернета; экономических источников; фондов научно-технической информации и документации по патентам. 10. Права особого рода Исключительное право – совокупность принадлежащих правообладателю (гражданину или юридическому лицу) прав на использование по своему усмотрению любым не противоречащим закону способом результата интеллектуальной деятельности или средства индивидуализации и на запрещение или разрешение такого использования другими лицами. Действие в течение определённого срока; Действие на ограниченной территории; Необходимость государственной регистрации в случаях, установленных ГК РФ; Возможность ограничения законом (при условии, что такие ограничения не противоречат обычному использованию объекта интеллектуальной собственности и не ущемляют необоснованным образом законные интересы правообладателей). Правообладатель может распоряжаться исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации, если законом не предусмотрено иное. Правообладатель вправе по своему усмотрению разрешать или запрещать другим лицам использование результата интеллектуальной деятельности или средства индивидуализации. Отсутствие запрета не считается согласием (разрешением). Другие лица не могут использовать соответствующий результат интеллектуальной деятельности или средство индивидуализации без согласия правообладателя, за исключением случаев, предусмотренных Гражданским кодексом. Использование результата интеллектуальной деятельности или средства индивидуализации, если такое использование осуществляется без согласия правообладателя, является незаконным и влечет ответственность, установленную Гражданским кодексом РФ, другими законами, за исключением случаев, когда использование результата интеллектуальной деятельности или средства индивидуализации лицами иными, чем правообладатель, без его согласия допускается Гражданским кодексом РФ. Исключительное право на результат интеллектуальной деятельности или на средство индивидуализации (кроме исключительного права на фирменное наименование) может принадлежать одному лицу или нескольким лицам совместно. В случае, когда исключительное право на результат интеллектуальной деятельности или на средство индивидуализации принадлежит нескольким лицам совместно, каждый из правообладателей может использовать такой результат или такое средство по своему усмотрению, если Гражданским кодексом РФ или соглашением между правообладателями не предусмотрено иное. Взаимоотношения лиц, которым исключительное право принадлежит совместно, определяются соглашением между ними. Доходы от совместного использования результата интеллектуальной деятельности или средства индивидуализации распределяются между всеми правообладателями поровну, если соглашением между ними не предусмотрено иное. Распоряжение исключительным правом на результат интеллектуальной деятельности или на средство индивидуализации осуществляется правообладателями совместно, если Гражданским кодексом РФ не предусмотрено иное. В ряде случаев исключительные права на один и тот же результат интеллектуальной деятельности или на одно и то же средство индивидуализации могут одновременно принадлежать разным лицам. Ограничения исключительных прав на результаты интеллектуальной деятельности и на средства индивидуализации, в том числе в случае, когда использование результатов интеллектуальной деятельности допускается без согласия правообладателей, но с сохранением за ними права на вознаграждение, устанавливаются Гражданским кодексом РФ. Такие ограничения устанавливаются при условии, что они не наносят неоправданный ущерб обычному использованию результатов интеллектуальной деятельности или средств индивидуализации и не ущемляют необоснованным образом законные интересы правообладателей. Срок действия исключительных прав Продолжительность срока действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, порядок исчисления этого срока, основания и порядок его продления, а также основания и порядок прекращения исключительного права до истечения срока устанавливаются Гражданским кодексом РФ. Исключительное право на произведение (объект авторского права) действует в течение всей жизни автора и семидесяти лет, считая с 1 января года, следующего за годом смерти автора. Исключительное право на произведение, созданное в соавторстве, действует в течение всей жизни автора, пережившего других соавторов, и семидесяти лет, считая с 1 января года, следующего за годом его смерти. Исключительное право на исполнение (объект смежного права) действует в течение всей жизни исполнителя, но не менее пятидесяти лет, считая с 1 января года, следующего за годом, в котором осуществлены исполнение, либо запись исполнения, либо сообщение исполнения в эфир или по кабелю. Исключительное право на фонограмму (объект смежного права) действует в течение пятидесяти лет, считая с 1 января года, следующего за годом, в котором была осуществлена запись. В случае обнародования фонограммы исключительное право действует в течение пятидесяти лет, считая с 1 января года, следующего за годом, в котором она была обнародована при условии, что фонограмма была обнародована в течение пятидесяти лет после осуществления записи. Исключительное право на сообщение радио- или телепередачи (объект смежного права) действует в течение пятидесяти лет, считая с 1 января года, следующего за годом, в котором имело место сообщение радио- или телепередачи в эфир или по кабелю. Исключительное право изготовителя базы данных (объект смежного права) возникает в момент завершения её создания и действует в течение пятнадцати лет, считая с 1 января года, следующего за годом её создания. Исключительное право изготовителя базы данных, обнародованной в указанный период, действует в течение пятнадцати лет, считая с 1 января года, следующего за годом её обнародования. Исключительное право публикатора на произведение (объект смежного права) возникает в момент обнародования этого произведения и действует в течение двадцати пяти лет, считая с 1 января года, следующего за годом его обнародования. Срок действия исключительного права на изобретение, полезную модель, промышленный образец (объекты патентного права) и удостоверяющего это право патента исчисляется со дня подачи первоначальной заявки на выдачу патента в федеральный орган исполнительной власти по интеллектуальной собственности и при условии соблюдения требований, установленных Гражданским кодексом РФ, составляет: двадцать лет — для изобретений; десять лет — для полезных моделей; пять лет — для промышленных образцов. Срок действия исключительного права на селекционное достижение и удостоверяющего это право патента исчисляется со дня государственной регистрации селекционного достижения в Государственном реестре охраняемых селекционных достижений и составляет тридцать лет. На сорта винограда, древесных декоративных, плодовых культур и лесных пород, в том числе их подвоев, срок действия исключительного права и удостоверяющего это право патента составляет тридцать пять лет. Исключительное право на топологию действует в течение десяти лет. Срок действия исключительного права на топологию исчисляется либо со дня первого использования топологии, под которым подразумевается наиболее ранняя документально зафиксированная дата введения в гражданский оборот в Российской Федерации или любом иностранном государстве этой топологии, или интегральной микросхемы, в которую включена эта топология, или изделия, включающего в себя такую интегральную микросхему, либо со дня регистрации топологии в федеральном органе исполнительной власти по интеллектуальной собственности в зависимости от того, какое из указанных событий наступило ранее. Исключительное право на товарный знак действует в течение десяти лет со дня подачи заявки на государственную регистрацию товарного знака в федеральный орган исполнительной власти по интеллектуальной собственности. Срок действия исключительного права на товарный знак может быть продлён на десять лет по заявлению правообладателя, поданному в течение последнего года действия этого права. Продление срока действия исключительного права на товарный знак возможно неограниченное число раз. Свидетельство об исключительном праве на наименование места происхождения товара действует в течение десяти лет со дня подачи заявки на наименование места происхождения товара в федеральный орган исполнительной власти по интеллектуальной собственности. Срок действия свидетельства об исключительном праве на наименование места происхождения товара может быть продлён по заявлению обладателя свидетельства и при условии представления им заключения компетентного органа, определяемого в порядке, установленном Правительством Российской Федерации, о том, что обладатель свидетельства производит в границах соответствующего географического объекта товар, обладающий указанными в Государственном реестре наименований особыми свойствами. 11. Нематериальные активы предприятия НМА – это приобретенные или созданные компанией объекты интеллектуальной собственности, которые используют в деятельности компании или для ее управления свыше 12 месяцев С сущностной точки зрения нематериальные активы подразделяются на три группы: 1. Интеллектуальная собственность (гудвилл, изобретения, полезные модели, промышленные образцы, товарные знаки, наименования мест происхождения товара, фирменное наименование, знаки обслуживания, секреты производства, ноу-хау, программы ЭВМ и базы данных, топология интегральных микросхем, авторские и смежные права, включая лицензии на определенные виды деятельности). 2. Имущественные права – права пользования природными ресурсами (землей, водными ресурсами, недрами и пр.) и имуществом (зданиями и сооружениями, оборудованием). 3. Отложенные (или, как их еще называют, капитализированные) затраты (организационные расходы, затраты на научно-исследовательские, опытно-конструкторские работы и пр.). В свою очередь организационные расходы включают затраты на создание предприятия (в том числе вклад в уставный капитал), брокерского места на бирже и пр. При соответствии определенным критериям к нематериальным активам, в частности, относятся: произведения науки, литературы и искусства; программы для ЭВМ; базы данных; исполнения; фонограммы; вещание организаций эфирного или кабельного вещания; изобретения; полезные модели; промышленные образцы; селекционные достижения; топологии интегральных микросхем; ноу-хау; фирменные наименования; товарные знаки и знаки обслуживания; наименования мест происхождения товаров; коммерческие обозначения. Однако приводя для нематериальных активов примеры выше, мы подразумеваем, что, с одной стороны, любой такой объект может стать НМА для организации. Но, с другой стороны, необходимо при этом, чтобы он удовлетворял определенным условиям. Напомним, что к таким условиям относятся: способность объекта приносить экономические выгоды в будущем (например, использование объекта в производстве продукции или при выполнении работ); организация имеет контроль над активом (у нее есть право на получение выгод, а также ограничен доступ иных лиц к такому активу); объект может быть идентифицирован, т. е. отделен от других активов; объект предназначен для использования в течение срока свыше 12 месяцев; не предполагается продажа объекта в течение 12 месяцев; может быть надежно определена первоначальная стоимость актива; у объекта нет материально-вещественной формы. 12. Понятие управленческого учета Управленческий учет — это упорядоченная система по сбору, регистрации, обобщению и представлению информации о хозяйственной деятельности организации и ее внутренних структурных подразделений, необходимой для принятия управленческих решений. Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится организация, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Управленческий учёт прежде всего создаётся для того, чтобы оперативно принимать решения, связанные с деятельностью фирмы. Основная цель - предоставить полную информацию о текущем состоянии бизнеса, которая позволит проводить анализ хозяйственной деятельности и принимать верные решения, контролировать свой бизнес, эффективно и в кратчайшие сроки отвечать на внутренние и внешние изменения. Информация управленческого учёта предоставляется только внутренним пользователям, руководителям, сотрудникам финансовых служб, для внешних пользователей (например, акционеров и кредиторов) эта информация может быть закрыта. Управленческий учёт может также оперировать прогнозами, электронной информацией, не подтверждённой первичными документами и другими возможными данными. Управленческий учёт выделился как отдельная дисциплина, потому что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием (выполняет в РФ функции налогового учёта) не может обеспечить, от этого может страдать конкурентность фирмы на рынке. Так как создание отдельной системы управленческого учёта требует больше затрат, чем развитие данной системы на базе бухгалтерского учёта, бухгалтеры часто считают управленческий учёт подсистемой бухгалтерского, что может быть верно на раннем этапе его развития. Дальнейшее развитие учёта необходимой управленческой информации на предприятиях ведёт к развитию более объёмной системы сбора информации, нежели это возможно в рамках бухгалтерского учёта. В управленческом учёте предъявляются высокие требования к предоставляемой информации. Информация, предоставляемая принимающему решения человеку, должна быть полной для принимаемых решений, и в то же время краткой. Чем больше объём информации, тем больше информации остаётся без внимания, при отсутствии вспомогательных механизмов (систем автоматического принятия «качественных» решений по теории принятия решений). При этом в большинстве случаев оперативность предоставления информации важнее её точности (именно точности, а не достоверности), например, лучше сегодня получить данные о том, что доля постоянных затрат приблизительно равна 12 %, чем через неделю более точные данные, свидетельствующие о 12,33 %. 13. Аудит и оценка результатов интеллектуальной деятельности, нематериальных активов. Ауди́т или ауди́торская прове́рка — процедура независимой оценки деятельности организации, системы, процесса, проекта или продукта. Чаще всего термин употребляется применительно к проверке бухгалтерской отчётности организаций с целью выражения мнения о её достоверности. Различают операционный, технический, экологический, качества и прочие разновидности аудита. Отдельные виды аудита близки по значению к сертификации. Следует отличать эти виды аудита от аудита финансовой отчётности.  Для проведения оценки стоимости объекта оценки оценщик осуществляет: анализ рынка объекта оценки и рынка товаров, работ, услуг, производимых и реализуемых с его использованием, а также других внешних факторов, влияющих на его стоимость; анализ состояния экономического положения в стране, отрасли и регионе, а также иных факторов, влияющих на рынок объекта оценки и рынка продукции (товаров, работ, услуг), производимой и реализуемой с использованием объекта оценки; идентификацию объекта оценки, включая права, привилегии, иные экономические выгоды, связанные с объектом оценки; анализ текущего использования, прогнозных показателей производства и реализации продукции (товаров, работ, услуг) с использованием объекта оценки. Оценщик также при наличии информации осуществляет идентификацию других (не включенных в объект оценки) нематериальных активов, если они входят в состав технологической основы производства и реализации продукции с использованием объекта оценки. Оценщик собирает информацию из различных источников в объеме, достаточном для идентификации объекта оценки. В состав факторов, рассматриваемых в процессе сбора и анализа информации, могут входить: права, привилегии или иные экономические выгоды, связанные с объектом оценки; срок действия исключительного права на интеллектуальную собственность; способность объекта оценки приносить экономические выгоды и источники этих выгод; состояние и перспективы отрасли, где создан и (или) используется объект оценки; лицензионные договоры или договоры об отчуждении исключительного права на интеллектуальную собственность (при их наличии); другие факторы, имеющие непосредственное отношение к объекту оценки. 14. Инновации: определение, виды инноваций. Инновации – введенный в употребление новый или значительно улучшенный продукт (товар, услуга) или процесс, новый метод продаж или новый организационный метод в деловой практике, организации рабочих мест или во внешних связях. Инновацией является не всякое новшество или нововведение, а лишь такое, которое серьёзно повышает эффективность действующей системы. Инновация — это внедрённое новшество, обеспечивающее качественный рост эффективности процессов или продукции, востребованное рынком. Является конечным результатом интеллектуальной деятельности человека, его фантазии, творческого процесса, открытий, изобретений и рационализации. Примером инновации является выведение на рынок продукции (товаров и услуг) с новыми потребительскими свойствами или качественным повышением эффективности производственных систем. В зависимости от технологических параметров инновации подразделяются на: · продуктовые инновации - включают применение новых материалов, новых полуфабрикатов и комплектующих, получение принципиально новых продуктов. · процессная инновация - означают новые методы организации производства (новые технологии), они могут быть связаны с созданием новых организационных структур в составе предприятия (фирмы). |