1. Предмет экономической теории

Скачать 291.2 Kb. Скачать 291.2 Kb.

|

Классификация издержекЕсли оценивать куплю-продажу как продавец, то в целях получения прибыли от сделки необходимо в первую очередь окупить затраты, которые понесла организация при производстве товара. Экономические издержки производства – это понесенные хозяйственные затраты в производственном процессе. Они включают в себя: приобретенные компанией ресурсы; внутренние ресурсы, не включенные в рыночный оборот; прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск. Предприниматель ставит своей целью возместить экономические расходы в первую очередь, и если это по каким-то причинам не удается сделать, он вынужден удалиться с рынка в сферу деятельности другого направления. Бухгалтерские издержки производства – платежи и денежные расходы, которые осуществляются компанией с целью приобретения необходимых производственных факторов на стороне. Эти затраты обычно меньше экономических благодаря тому, что в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Такие расходы оформлены юридически и существуют в явном виде, что дает основание для бухгалтерского учета. Издержки бухгалтерские включают прямые (расходы непосредственно на производство) и косвенные (естественные затраты, накладные расходы, выплата процента банкам и другие). Альтернативные издержки – разница между экономическим видом издержек и бухгалтерским. Это затраты на изготовление продукции, которую компания не будет производить, так как при этом используются ресурсы. Иными словами, альтернативные издержки – это издержки возможностей, которые были упущены. Каждый предприниматель самостоятельно определяет их величину, в зависимости от желательной прибыльности бизнеса. Явные издержки – это расходы альтернативные, которые принимают форму финансовых платежей собственникам ресурсов и полуфабрикатов. Их определяют суммой затрат фирмы, чтобы оплатить приобретаемые ресурсы. Издержки неявные (вмененные) – также альтернативные затраты, представляющие использование ресурсов, которые принадлежат компании. Они определяются стоимостью производственных ресурсов, находящихся в области данного предприятия.  Издержки производства Условно все ресурсы, которые используют в производстве, разделяют на две группы: ресурсы, масштаб которых можно изменить достаточно быстро (к примеру, затраты на материалы, сырье, энергию, использование рабочей силы) и ресурсы, изменить объемы применения которых можно только за очень длительный период времени (строительство нового объекта производства). Анализ издержек обычно осуществляется в двух промежутках времени: издержки производства в краткосрочном периоде (в этом случае количество ресурса остается постоянным, а производственные объемы возможно изменять), и издержки производства в долгосрочном периоде (можно изменять количество ресурса, который используется в производстве). Постоянные, переменные, валовые издержкиОбъемы производства компании растут и влекут за собой рост издержек. Любое производство не развивается бесконечно, и поэтому издержки – это очень важный фактор в определении эффективных размеров предприятия. Для этих целей разделяют издержки производства на постоянные и переменные. Издержки постоянные – это расходы предприятия, которые оно несет независимо от объема производственной деятельности. Сюда относят: затраты на оборудование, плата за аренду, оплата труда административного и управленческого аппарата. Издержки переменные – расходы предприятия, зависящие от масштаба производства продукции. Сюда относят: расходы на рекламу, транспорт, налог на собственность, затраты на сырье и оплата рабочих. В краткосрочном периоде приемлемы и переменные и постоянные расходы, а в длительном периоде – лишь переменные. Издержки валовые – это сумма двух видов затрат: постоянных и переменных. Это денежные расходы компании на производство продукции. Правило минимальных издержек производства и прибыли при использовании ресурсов Анализируя издержки производства и прибыль, рассматривают тезис о том, что расходы экономических ресурсов лежат в основе производства любых товаров и услуг. Исходя из этого, может возникнуть ряд вопросов: Как сделать прибыль компании максимальной при использовании определенных ресурсов? Какое должно быть сочетание нескольких ресурсов, применяемых в производстве, чтобы компания была обеспечена возможностью производства продукции с минимальными затратами? Как, используя несколько ресурсов, получать максимальный доход? Все фирмы выпускают такой объем своей продукции, при котором максимальный доход, который они получают, соответствует предельным издержкам. Правило наименьших издержек гласит, что расходы от любого количества продукции минимизируются, если на каждую единицу стоимости каждого ресурса предельный продукт будет одинаковым. Если по любым причинам уровень издержек меняется, то смещаются графики издержек. Когда издержки снижаются, графики смещаются вниз, когда возрастают – графики сдвигаются соответственно вверх. Минимизация затрат представляет один из главных и важных источников увеличения конкурентоспособности каждого предприятия. При существующих на сегодняшний день рыночных ценах на товары и услуги снижение издержек несет за собой дополнительную выгодную прибыль, а это значит процветание и успех любого предприятия. 11. Определение оптимального объема производства

Как видно из данных таблицы, оптимальным для данного предприятия является объем производства и реализации 90 000 шт. изделий, поскольку при этом объеме предприятие получает максимальную прибыль (1140 тыс. руб.), дальнейшее наращивание объема ведет к снижению прибыли. Однако надо учесть, что производство каждой дополнительной единицы продукции одновременно увеличивает общие издержки (на величину предельных издержек –МС) и повышает общую выручку (на величину предельной выручки – MR). Поэтому более точным способом определения оптимального объема производства, обеспечивающего получение максимальной прибыли, является «предельный подход» или «метод сопоставления предельных показателей». Если предприятие увеличивает объем производства, прибыль повышается, но до определенного предела, пока предельный доход (предельная выручка) больше предельных издержек. Когда предельные издержки начинают превышать предельный доход, прибыль уменьшается. Следовательно, первое условие прибыли: предельный доход равен предельным издержкам: MR = МС. До тех пор, пока величина предельного дохода – дополнительного дохода на единицу продукции – превышает величину предельных издержек – дополнительных издержек на единицу продукции (MR > МС)– увеличение производства и реализации рентабельно. Если же издержки, связанные с выпуском продукции, выше приносимого за счет ее реализации дохода (MR < МС), то, произведя соответствующую единицу товара, предприятие лишь сокращает свою прибыль или увеличивает убытки (рис. 7.15).

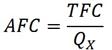

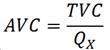

Рис. 7.15. Сравнение предельных издержек с предельным доходом Правило MR = МС справедливо для любого типа предприятий – как конкурентных, так и неконкурентных. Для конкурентного предприятия (рынок совершенной конкуренции) кривая спроса имеет горизонтальный вид (рис. 7.16), что означает, что любой объем продукции предприятие будет подавать по одной и той же цене. Особенностью конкурентных предприятий является то, что их предельный доход всегда равен цене единицы товара (MR = P), поскольку цена товара не зависит от объема выпускаемого предприятием продукции, каждая последующая единица выпуска приносит одинаковый доход, равный цене этой единицы. Поэтому для конкурентного предприятия условие максимизации прибыли принимает вид: P = MR = МС. Величина среднего дохода также будет неизменна и равна этой же цене. Более того, каждая последующая единица товара будет продана по той же цене, что и предыдущая. Следовательно, цена равна среднему доходу, предельному доходу и предельным издержкам (рис. 7.16).   Рис. 7.16. Кривая спроса конкурентного предприятия и условие максимизации его прибыли Величина чистой прибыли выступает, несомненно, главным показателем успеха каждого предприятия. Однако это не единственный мотив, каким руководствуются предприниматели в своей деятельности. Предпринимательство это не только способность осуществлять различного рода идеи и использовать имеющиеся возможности, но и готовность идти на риск. С этим связано стремление к независимости, самореализации, проверке своих способностей. Отсюда проистекает ответственность за положение предприятия, его дальнейшее развитие. Стремление к максимизации прибыли более сильно развито на малых и средних предприятиях, являющихся собственностью одного лица или товарищества с ограниченной ответственностью. Крупные предприятия, организованные в форме акционерного общества, большой акцент в хозяйственной деятельности делают на развитие производственных мощностей и укрепление конкурентоспособности. 12. Издержки производства Производства без затрат не бывает. Издержки(costs)– это затраты на приобретение факторов производства для выпуска и реализации продукции. Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. Рассмотрим одну из классификаций издержек: ü индивидуальные(individual costs) –издержки отдельного предпринимателя, фирмы; ü общественные (public costs)– издержки общества (на производство продукции, охрану окружающей среды, научные разработки и др.); ü производственные(industrial costs)– издержки на производство товаров и услуг; ü обращения(distribution costs)–издержки, связанные с реализацией произведённой продукции, бывают: чистые – расходы, обусловленные исключительно самим процессом купли-продажи (на рекламу, зарплата продавцам, содержание торговых точек и т.д.), дополнительные – на доведение продукции до потребителя (хранение, транспортировка, упаковка и т.д.); ü внешние (явные)(explicit costs)–издержки на закупку ресурсов у внешних поставщиков (бухгалтерские издержки - accounting costs); ü внутренние (неявные, имплицитные)(implicit costs)–это затраты упущенных возможностей, представляющие собой сумму доходов, которые могли бы обеспечить фирме собственные ресурсы, если бы они выгодно использовались в альтернативных вариантах (не отражаются в бухгалтерских отчётах и не оплачиваются). Неявные издержки могут быть представлены как: § денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов; недополученная прибыль («издержки упущенных возможностей»); заработная плата, которую мог бы получить предприниматель, работая где-нибудь в другом месте; процент на капитал, вложенный в ценные бумаги; рентные платежи на землю; § нормальная прибыль(normal profit) как минимальное вознаграждение предпринимателю, удерживающее его в выбранной отрасли деятельности; ü экономические издержки (economic costs) – сумма внешних и внутренних издержек; ü невозвратные (transient costs) – рассматривают в широком и узком смысле. В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть, даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка. В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю. Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы; ü трансакционные (transaction costs) – издержки, связанные с затратами, сопутствующими процессу совершения сделок и передаче прав собственности на товар, т.е. затратами на поиск информации о ценах, о контрагентах хозяйственных сделок и ценовых ожиданиях, издержки заключения хозяйственных договоров, контролем за их исполнением и уровнем качества, издержки по правовому регулированию прав собственности и т.д.; ü краткосрочные (short-run costs) – текущие затраты на производство; ü долгосрочные (long-run costs) – издержки фирмы в долгосрочном периоде. Рассмотрим более подробно издержки в краткосрочном периоде. Издержки фирмы в краткосрочном периоде: Постоянные FC или TFC(fixed costs)– издержки, не зависящие от объёма производства (например, рентные платежи, амортизационные отчисления, жалование управленческому персоналу, страховые взносы и др.). Речь идет о затратах на ресурсы, относящиеся к постоянным факторам производства. Постоянные издержки существуют даже тогда, когда производственная деятельность на предприятии приостановлена, а объем производимой продукции равен нулю. Предприятие может избежать этих издержек, только полностью прекратив свою деятельность. Переменные VC или TVC(variable costs)– издержки, зависящие от объёма производства (например, затраты на сырьё, топливо, энергию, зарплата работников и др.). С расширением производства переменные издержки будут возрастать, так как фирме потребуется больше сырья, материалов, работников и т. п. Если фирма прекратит производство и объем выпуска (Qx) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными. Различие между постоянными и переменными издержками существенно для каждого бизнесмена: переменными издержками он может управлять, постоянные издержки — вне контроля администрации и должны быть выплачены независимо от объемов производства, даже если производство приостановлено. Совокупные (валовые, общие, суммарные) ТС(total costs)– сумма постоянных и переменных издержек, т.е. TC = FC + VC (34) Кроме валовых издержек предпринимателя интересуют издержки на единицу продукции, поскольку именно их он будет сравнивать с ценой товара, чтобы получить представление о прибыльности работы фирмы. Издержки на единицу производимой продукции называются средними. Эта группа издержек включает: средние постоянные издержкиAFC (average fixed cost) — постоянные издержки, исчисленные на единицу продукции, равны отношению постоянных издержек к объему выпуска:  ; (35) ; (35)средние переменные издержкиAVC (average variable cost) — переменные издержки в расчете на единицу продукции, равны отношению переменных издержек к объему выпуска:  ; (36) ; (36)средние совокупные(суммарные, валовые, общие) издержки АТС(average total cost) — общие издержки в расчете на единицу продукции, равны отношению совокупных издержек к объему выпуска или сумме средних постоянных и средних переменных издержек: Для производителя немалое значение имеет, как изменяются издержки фирмы с выпуском дополнительной единицы продукции. Определить это можно с помощью показателя предельных издержек. Предельные издержки МС (marginal costs) — дополнительные издержки, необходимые для производства каждой последующей единицы продукции:  , (38) , (38)где ΔTC – приращение совокупных издержек; ΔQx- приращение объема выпуска. Формулу (38) можно преобразовать. Т.к TC = FC + VC, то MC = ΔTC /ΔQ= (ΔFC + ΔVC ) /ΔQ = ΔVC /ΔQ. (39) Если функция совокупных издержек непрерывна и дифференцируема, то при малых приращениях объема выпуска приведенное выше выражение может быть записано в дифференциальной форме: MC=dTC/dQ=TC′(Q) (40) или MC = d(FC+VC)/dQ=dFC/dQ+dVC/dQ= dVC/dQ=VC′(Q) (41) Между средними переменными, средними совокупными и предельными издержками существует зависимость. Это хорошо прослеживается при изучении графиков издержек. Пример 1. Пусть фирма производит валенки. Для производства валенок она использует различные ресурсы: сырьё, рабочую силу, арендует помещение и т.д. В таблице 21 даны переменные издержки в краткосрочном периоде при постоянных издержках фирмы в размере 100 р. Рассчитайте все остальные виды издержек в краткосрочном периоде и постройте графики всех издержек. Таблица 21. Переменные издержки фирмы

Решение: используя формулы (34-39), рассчитаем все виды издержек и запишем в виде таблицы (см. таблица 22). Таблица 22. Издержки фирмы в краткосрочном периоде

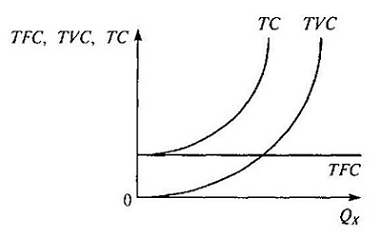

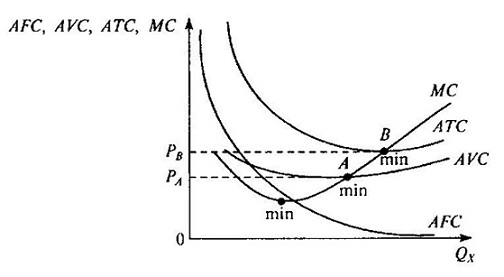

Построив графики всех видов издержек (схематично), можно проанализировать, как ведут себя издержки при увеличении объёмов производства.  Рис. 60. Постоянные, переменные, совокупные издержки  Рис. 61. Средние и предельные издержки |