ответы. !Ответы на вопросы!. 1. Предмет геодезии, значение геодезии для землеустройства и ведения кадастров, связь с другими дисциплинами Геодезия наука, объектом изучения которой являются поверхность и внешнее гравитационное поле Земли. Термин геодезия

Скачать 3.8 Mb. Скачать 3.8 Mb.

|

|

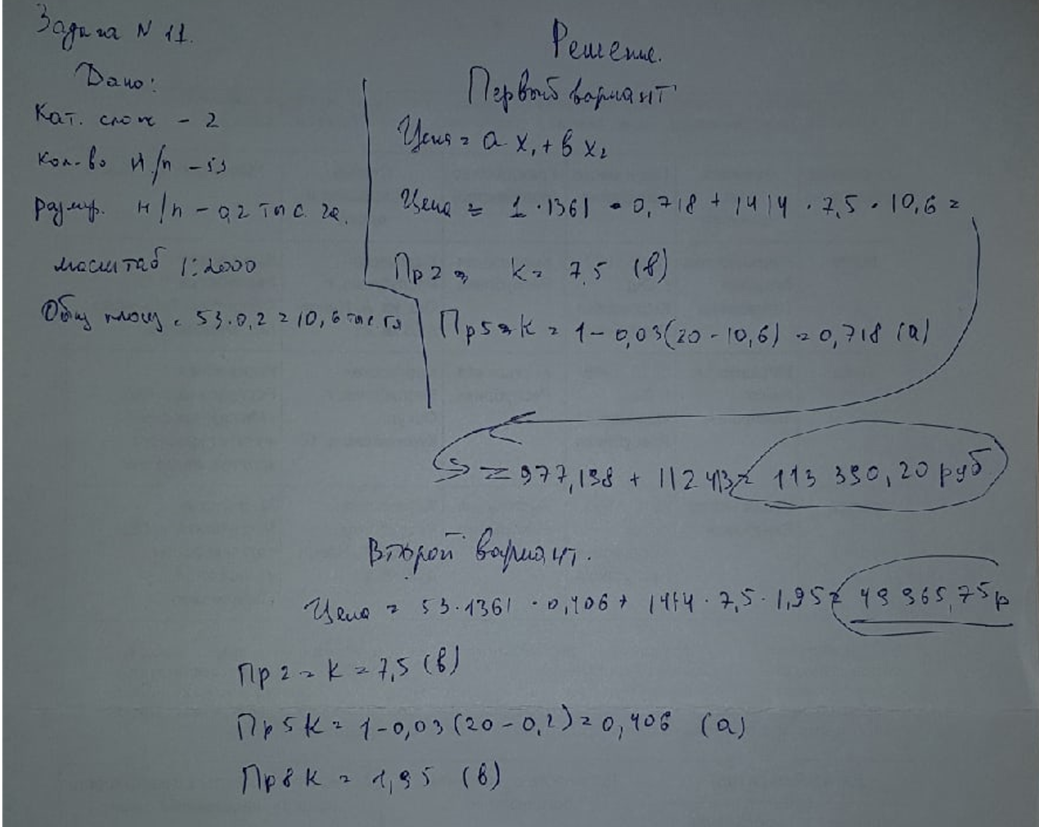

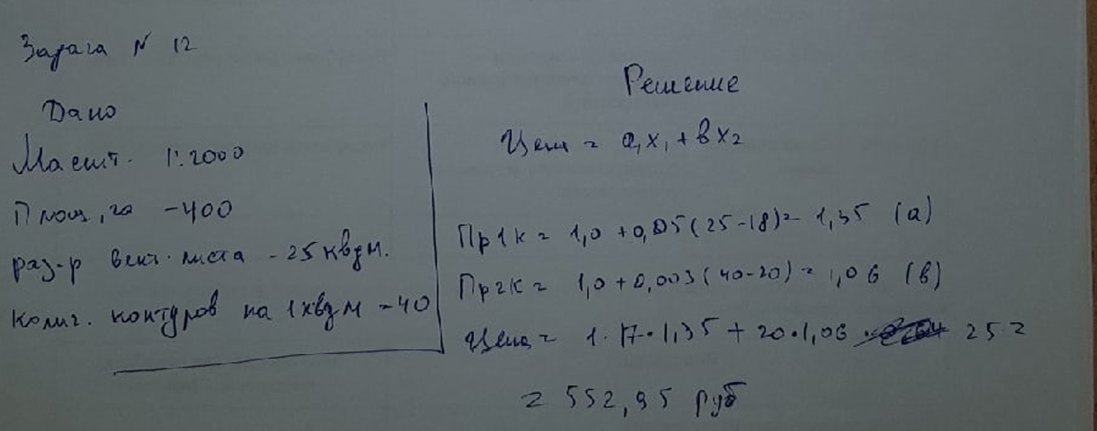

10. Саморегулируемые организации в сфере кадастровой деятельности, их права, обязанности. Саморегулируемой организацией признается некоммерческая организация, соответствующая следующим требованиям: 1) объединение в составе саморегулируемой организации в качестве ее членов не менее двадцати пяти субъектов предпринимательской деятельности или не менее ста субъектов профессиональной деятельности определенного вида, если федеральными законами в отношении саморегулируемых организаций, объединяющих субъектов предпринимательской или профессиональной деятельности, не установлено иное; 2) наличие стандартов и правил предпринимательской или профессиональной деятельности, обязательных для выполнения всеми членами саморегулируемой организации; 3) обеспечение саморегулируемой организацией дополнительной имущественной ответственности каждого ее члена перед потребителями произведенных товаров (работ, услуг) и иными лицами. Саморегулируемые организации в сфере кадастровой деятельности вправе осуществлять деятельность, соответствующую целям, для достижения которых они созданы, в том числе: 1) представлять законные интересы своих членов в их отношениях с федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, органами местного самоуправления, в частности при рассмотрении спора, связанного с принятием органом кадастрового учета решения об отказе в осуществлении кадастрового учета; 2) разрабатывать, устанавливать и опубликовывать обязательные для выполнения всеми своими членами правила осуществления ими кадастровой деятельности, правила поведения при осуществлении этой деятельности, правила деловой и профессиональной этики кадастровых инженеров; 3) осуществлять контроль за кадастровой деятельностью своих членов в части соблюдения требований Закона о кадастре; 4) получать от органа кадастрового учета информацию о результатах деятельности своих членов; 5) рассматривать жалобы на действия своих членов; 6) применять в отношении своих членов предусмотренные учредительными и иными внутренними документами меры ответственности. 11. Задание. Составить смету на выполнение проектно-изыскательских работ по плановой привязке аэроснимков сельского населенного пункта муниципального района Исходные данные: - Категория сложности – 2; количество населенных пунктов – 53; средний размер сельского населенного пункта, тыс. га – 0,2; масштаб 1:2000.  12. Задание. Составить смету на выполнение проектно-изыскательских работ по векторизации кадастрового плана при инвентаризации сельского населенного пункта. Исходные данные: - Масштаб 1:2000; площадь, га – 400; размер векторизуемого листа – 25 кв.дм; количество контуров на 1 кв.дм. – 40.  13. Задание. Составить смету на выполнение проектно-изыскательских работ по проложению теодолитного хода точностью 1:4000 при установлении границы сельского населенного пункта. Исходные данные: Категория сложности – 3; протяженность, км – 40; в 1 км 6 точек. Цены на изготовление проектной и изыскательской продукции определяются по соответствующим таблицам Сборника с применением нижеследующей формулы: Цена = ax  + вх + вх где: "а" и "в" - цена в расчете на единицу измерения по соответствующим таблицам Сборника; х ; х - количество единиц измерения или усложняющие факторы, изложенные в примечаниях к таблицам Сборника и относящиеся соответственно к показателям "а" и "в"Для 3 категории сложности: а=1276 тыс.р., b=293 тыс. р. Единица измерения: "а" - объект; "в" - 1 км хода – в нашем случае 40 км. Цены рассчитаны на проложение теодолитных ходов повышенной точности (1:3000 - 1:4000). Цены рассчитаны на проложение теодолитных ходов в объеме более 15 км. – соответствует условию задания. В цены не включены затраты на составление проекта и технического отчета по производству теодолитных ходов. При необходимости их составления в показатели "а" и "в" вводится коэффициент 1,03. В нашем случае отчет необходим, поэтому вводим коэффициент. Цены рассчитаны на проложение ходов с 3 точками стояния на 1 км. При иных условиях в показатель "в" вводится коэффициент: К = 1,0 + 0,08 (n - 3), где "n" - количество точек стояния на 1 км хода. В нашем случае К = 1,0 + 0,08 (6 - 3)=1,24 Цены рассчитаны на проложение теодолитных ходов в качестве самостоятельного вида работ. При проложении ходов одновременно с другими полевыми геодезическими работами (съемка, установление и восстановление границ и т.д.) в показатель "а" таблицы вводится коэффициент 0,40. Вводим так как устанавливаются границы сельского населенного пункта. Таким образом, Цена =1276*0,40*1,03+293*40*1,24*1,03=526+14968=15494 тыс.р. на 1996 г. Приказом Министерства экономического развития РФ от 19 октября 2022 г. № 573 “Об установлении коэффициентов-дефляторов на 2023 год” введен коэффициент-дефлятор 1,257 к ОНЗТ-96. 15494*1,257=19476 тыс. р. - цена на 2023 г. 14. На основании «Сборника цен и общественно необходимых затрат труда на изготовление проектной и изыскательской продукции землеустройства, земельного кадастра и мониторинга земель,1996 г» определить стоимость работ по векторизации планово-картографической основы хозяйства площадью 8500 га в масштабе 1:10000. Исходные данные: 1. Площадь хозяйства=8500 га; 2. Масштаб 1:10000; 3. НДС=0,20; 4. Повышающий коэффициент на 2022 г. Кп=15,55. Цены на изготовление проектной и изыскательской продукции определяются по соответствующим таблицам Сборника с применением нижеследующей формулы: Цена = ax + вх где: "а" и "в" - цена в расчете на единицу измерения по соответствующим таблицам Сборника; х ; х - количество единиц измерения или усложняющие факторы, изложенные в примечаниях к таблицам Сборника и относящиеся соответственно к показателям "а" и "в"В указанном сборнике нет раздела по векторизации, поэтому воспользуемся таблицами для обновления и корректировки планов, где как конечная продукция обозначен: обновленный планово-картографический материал. Единица измерения: "а" - объект; "в" - 1 кв.км (100 га) территории. Поэтому «в» умножаем на 85 для хозяйства площадью 8500 га. Природная категория сложности не указана в условии, однако обозначено, что речь идет о планово-картографической основе, поэтому примем 1 категорию. а=1183 тыс. руб. в=90 тыс. руб. Цены рассчитаны на корректировку планово-картографического материала в масштабе 1:10000, что отвечает условию. Цена 1= 1183 + 90*85=1183+7650=8833 тыс. руб на 1996 г.Цена 2=8833*15,55=137353 тыс. руб. – на 2022 г. Цена 3=137353+137353*0,20=164824 тыс. руб. с учетом НДС. 15. Задание. Составить смету на выполнение проектно-изыскательских работ по векторизации кадастрового плана. Исходные данные: Масштаб 1:25 000; площадь, га – 15120; размер векторизуемого листа – 185 кв.дм; количество контуров на 1 кв.дм. – 18. Цены на изготовление проектной и изыскательской продукции определяются по соответствующим таблицам Сборника с применением нижеследующей формулы: Цена = ax + вх где: "а" и "в" - цена в расчете на единицу измерения по соответствующим таблицам Сборника; х ; х - количество единиц измерения или усложняющие факторы, изложенные в примечаниях к таблицам Сборника и относящиеся соответственно к показателям "а" и "в"В указанном сборнике нет раздела по векторизации, поэтому воспользуемся таблицами для обновления и корректировки планов, где как конечная продукция обозначен: обновленный планово-картографический материал. Единица измерения: "а" - объект; "в" - 1 кв.км (100 га) территории. Поэтому «в» умножаем на 151,2 для площади 15120 га. Природная категория сложности не указана в условии, поэтому примем 1 категорию. а=1183 тыс. руб. в=90 тыс. руб. Цены рассчитаны на корректировку планово-картографического материала в масштабе 1:10000, а по условию масштаб 1:25000, поэтому в показатель "в" вводится коэффициент 0,8. Базовая контурность приведена в таблице на 100 га, а по условию известно количество контуров на 1 кв.дм., переведем его в единицы, используемые в сборнике: В 1 см – 250 м, в 1 дм – 2500 м, в 1 кв.дм – 2500*2500=6250000 м2 или 625 га. Если на 625 га приходится 18 контуров, то на 100 га: 18*100/625≈3 контура. Так как расчетная контурность менее 10, то есть менее базовой используется коэффициент к показателю «в»: К = 1,0 - 0,06(10 - n)= 1,0-0,06(10-3)=1,0-0,42=0,58. Цена= 1183 + 90*151,2*0,8*0,58=1183+6314=7497 тыс. руб на 1996 г.Приказом Министерства экономического развития РФ от 19 октября 2022 г. № 573 “Об установлении коэффициентов-дефляторов на 2023 год” введен коэффициент-дефлятор 1,257 к ОНЗТ-96. 7497*1,257=9424 тыс. р. - цена на 2023 г. 16. Виды операций (сделок) с недвижимостью. Все выполняемые операции с недвижимостью четко регламентируются законодательством Российской Федерации. Каждая операция имеет свое четкое определение и структуру ее проведения. Все действия совершаемые с недвижимым имуществом регулируются Гражданским кодексом РФ и ФЗ "О регистрации прав на недвижимое имущество и сделок с ним". Выделяют несколько видов гражданскоправовых сделок с недвижимостью: купляпродажа, мена, дарение, отчуждение под ренту, отчуждение в результате участия в создании имущества юридического лица, передача в аренду, передача в безвозмездное пользование (договор ссуды), передача в управление, передача в качестве вклада в совместную деятельность по договору простого товарищества, залог (ипотека) 17. Массовая оценка объектов недвижимости. Массовая оценка — метод получения оценок рыночных стоимостных характеристик группы однородных объектов недвижимости одновременно на обширной географической территории с использованием статистической обработки реальной рыночной информации, при которой анализируется такое количество ценообразующих факторов, которое присуще одновременно всей оцениваемой группе. Массовая оценка имеет дело с оценкой большого количества объектов, которые различаются между собой, поэтому вынужденным инструментом ее является применение стандартных методов к группам и классам объектов, что требует определенной классификации и стратификации объектов. Разработка стандартных методов и приемов статистического анализа, описание правил их грамотного применения — это предмет массовой оценки как специальной области теории оценки и прикладного анализа. 18. Классификация видов стоимости. Понятие стоимости недвижимости может рассматриваться с различных позиций, т.е. один и тот же объект недвижимости может обладать разной ценовой характеристикой, что прежде всего обусловлено целью оценки. Например, оценки, проведенные для целей купли-продажи, дарения, инвестирования и т.д., будут выдавать различные оценочные результаты. Ситуация на рынке недвижимости, финансовых рынках в разные периоды времени может складываться по-разному, и расхождения между разными видами стоимостей соответственно могут существенно отличаться. · 1. Рыночная стоимость объекта оценки - наиболее вероятная цена, по которой данный объект оценки может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства. · 2. Стоимость объекта оценки с ограниченным рынком - стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров. · 3. Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки. · 4. Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. · 5. Стоимость объекта оценки при существующем использовании - стоимость объекта оценки, определяемая исходя из существующих условий и цели его использования. · 6. Инвестиционная стоимость объекта оценки - стоимость объекта оценки, определяемая исходя из его доходности для конкретного лица при заданных инвестиционных целях. · 7. Стоимость объекта оценки для целей налогообложения - стоимость объекта оценки, определяемая для исчисления налоговой базы и рассчитываемая в соответствии с положениями нормативных правовых актов (в том числе инвентаризационная стоимость). · 8. Ликвидационная стоимость объекта оценки - стоимость объекта оценки в случае, если объект оценки должен быть отчужден в срок меньше обычного срока экспозиции аналогичных объектов. · 9. Утилизационная стоимость объекта оценки - стоимость объекта оценки, равная рыночной стоимости материалов, которые он в себя включает, с учетом затрат на утилизацию объекта оценки; · 10. Специальная стоимость объекта оценки - стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включенные в понятие рыночной или иной стоимости 19. Основные подходы и принципы оценки недвижимости. 1я группа: принципы, основанные на представлениях потенциального собственника; 2я группа: принципы, связанные с землей, зданиями и сооружений; 3я группа: принципы, обусловленные действием рыночной среды; 4я группа: принцип лучшего и наиболее эффективного использо вания. Эти принципы взаимосвязаны. При анализе и оценке конкретного объекта недвижимости одновременно могут быть задействованы сразу несколько принципов. Одному принципу может придаваться наиболь шее значение за счет другого, что будет определяться конкретной ситуа цией. 1 ГРУППА. Принципы, основанные на представлениях потенциального собственника. -Принцип полезности означает, что чем больше объект недвижи мости способен удовлетворить потребность собственника, тем выше его полезность и стоимость. -Принцип замещения означает, что при наличии определенного количества однородных (по полезности или доходности) объектов недвижимости самым высоким спросом будут пользоваться объекты с наименьшей ценой. -Принцип ожидания определяется тем, какой доход (с учетом величины и сроков получения) или какие выгоды и удобства от использования объекта недвижимости, включая выручку от последующей пере продажи, ожидает получить потенциальный собственник. Данный принцип лежит в основе оценки недвижимости доходным подходом и харак теризует точку зрения потенциального пользователя на будущие доходы и их текущую стоимость. 2 ГРУППА. Принципы оценки, связанные с землей, зданиями и сооружениями. -Остаточная продуктивность В основе стоимости земли лежит ее остаточная продуктивность. Любой вид экономической деятельности обычно требует наличия четы рех факторов производства. Каждый фактор должен быть оплачен из чистых доходов, создаваемых данной деятельностью. -Принцип вклада предполагает анализ, как увеличивается или уменьшается стоимость хозяйственного объекта или чистый доход от него вследствие наличия или отсутствия какого-либо дополнительного фактора производства. -Принцип прогрессии и регрессии или принцип возрастающих и уменьшающихся доходов гласит, что по мере добавления ресурсов к основным факторам производства чистые доходы будут увеличиваться растущими темпами вплоть до той точки, начиная с которой общие доходы хотя и растут, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не становится меньше, чем затраты на добавляемые ресурсы. -Принцип сбалансированности : любому типу землепользования соответствуют оптимальные суммы различных факторов производства, при сочетании которых достигается максимальная стоимость земли. -Принцип экономической величины предусматривает существование определенного размера земли, необходимого для достижения оп тимального масштаба землепользования в соответствии с рыночными условиями в данном местоположении. -Принцип экономического разделения означает, что физические элементы недвижимости и имущественные права на них можно разделять и соединять таким образом, чтобы достичь максимальной стоимости объекта. 3 ГРУППА. Группа принципов оценки, связанных с рыночной средой включают: зависимость, соответствие, предложение и спрос, конкурен цию и изменение. -Принцип зависимости гласит, что стоимость конкретного объекта недвижимости подвержена влиянию и сама влияет на природу и величину стоимости других объектов в районе его расположения. -Принцип соответствия определяет, в какой степени архитектур ный стиль и уровни удобств и услуг, предлагаемых застройкой земли, отвечают потребностям и ожиданиям рынка. -Принцип спроса и предложения означает, что цена недвижимости изменяется в результате взаимодействия спроса и предложения. -Принцип конкуренции. Обострение конкуренции приведет к росту предложения данного вида недвижимости в районе. Если спрос при этом не возрастает, то средний чистый доход от всей недвижимости данного вида будет снижаться. Если конкуренция чрезмерна, прибыли могут опуститься ниже нормальных или в некоторых случаях вообще исчезнут. -Принцип изменения: стоимость объектов недвижимости обычно не остается постоянной, но меняется с течением времени. 4 ГРУППА принципов оценки (ЛНЭИ) означает, что из возможных вариантов использования объекта недвижимости выбирается тот, при котором наиболее полно реализуются функциональные возможности земельного участка с улучшениями. Именно этот вариант применяется для оценки стоимости недвижимости. Оценщик делает поправку на потери при сборе платежей, анализи руя ретроспективную информацию по конкретному объекту с последующим прогнозированием данной динамики и таким образом может определить вариант, приносящий максимально возможный доход от земельного участка независимо от того, застроен участок или нет и какие строения находятся на нем на дату проведения оценки. 20. Этапы и порядок проведения оценки земли и недвижимости. Этап 1. Заключение договора на проведение оценки Цель оценки. Вид определяемой стоимости. Установление оцениваемых имущественных прав. Дата проведения оценки. График работ по оценке. Источники информации. Выбор методов оценки. Затраты на проведение оценки. Денежное вознаграждение за проведение оценки. Составление договора на оценку. Этап 2. Сбор и анализ информации, необходимой для проведения оценки. Осмотр объекта и прилегающей территории. Анализ и обработка информации. Этап 3. Применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов Оценка стоимости на основе доходного подхода, Оценка стоимости на основе сравнительного подхода, Оценка стоимости на основе затратного подхода. Этап 4. Согласование (обобщение) результатов применения подходов к оценке и определение итоговой величины стоимости объекта оценки. Итоговая проверка данных, на которых основывается оценка. Проверка обоснованности допущений, положенных в основу оценки. Проверка правильности расчетов. Согласование результатов, полученных разными подходами в единое окончательное заключение о рыночной стоимости. Этап 5. Составление отчета об оценке. Порядок проведения оценки. Методы определяют порядок проведения оценки недвижимости. Различаются такие этапы работ: 1. Собственник жилья выбирает исполнителя работ и заключает с ним соглашение. 2. Владелец подготавливает список необходимых документов, включая техпаспорт из БТИ, и приглашает оценщика осмотреть квартиры. 3. Получив все необходимые данные, специалист производит мониторинг рынка и определяет предварительную стоимость похожей недвижимости. 4. После этого учитываются все преимущества и недостатки имущества, отчего и варьируется цена квартиры. 5. В заключение оценщик составляет отчет, где указывает рыночную цену жилплощади и передает ее заказчику. 21. Согласование результатов оценки и установление итоговой стоимости Оценщик при проведении оценки обязан использовать затратный, сравнительный и доходный подходы к оценке или обосновать отказ от использования того или иного подхода. Оценщик вправе самостоятельно определять конкретные методы оценки в рамках применения каждого из подходов. Таким образом различные подходы могут быть использованы в процессе оценки, но решение вопроса об относительной значимости показателей стоимости, полученных на базе различных подходов, должно определяться обоснованным суждением оценщиков, которое оформляется путем взвешивания стоимостей, определенных использованием двух и более подходов. Это так называемое, согласование результатов оценки. Решение же вопроса, каким стоимостным оценкам придать больший вес и как каждый подход взвешивать по отношению к другим, является ключевым на заключительном этапе процесса оценки. Существуют два базовых метода взвешивания: метод математического взвешивания и метод субъективного взвешивания. Если в первом методе используется процентное взвешивание результатов, полученных различными способами, то второй базируется на анализе преимуществ и недостатков каждого подхода, а также на анализе количества и качества данных в обосновании каждого подхода. Определяющими критериями иерархии каждого результата является возможность отразить действительные намерения потенциального продавца или покупателя, качество информации, на основании которой проводится анализ, способность каждого метода и подхода учитывать конъюнктурные колебания рынка и специфические ценообразующие черты объекта, такие, как местоположение, размер, потенциальная доходность. На завершающем этапе оценки формулируется оценочное заключение, в котором итоговая стоимость может быть представлена в виде однозначного результата или диапазона значений стоимости. 22. Понятие недвижимого имущества в соответствии с ГК РФ Согласно Ст. 130 ГК РФ к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства. К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество. К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. В ст. 1 Закона о регистрации недвижимости дается более широкий перечень объектов недвижимости по сравнению с перечнем, содержащимся в п. 1 статьи 130 ГК РФ. Наряду с объектами в этом Законе указаны жилые и нежилые помещения, предприятия как имущественные комплексы. Земельный участок представляет собой часть поверхности земли (в том числе поверхностный почвенный слой), границы которой описаны и удостоверены в установленном порядке (п. 2 ст. 6 ЗК)). Земля и другие природные ресурсы могут отчуждаться или переходить от одного лица к другому иными способами в той мере, в какой их оборот допускается законами о земле и других природных ресурсах (п. 3 ст. 129 ГК). Имущественные отношения по владению, пользованию и распоряжению земельными участками, а также по совершению сделок с ними регулируются гражданским законодательством, если иное не предусмотрено земельным, лесным, водным законодательством, законодательством о недрах, об охране окружающей среды, специальными федеральными законами (п. 3 статье 3 ЗК России). Индивидуализация земельного участка как объекта права происходит в результате государственного кадастрового учета земельных участков. 23. Доходный подход к оценке недвижимости Доходный подход представляет собой совокупность приемов и методов, позволяющих оценить стоимость объекта на основе его потенциальной способности приносить доход. Используя доходный подход, оценщики измеряют текущую стоимость будущих выгод от владения недвижимым имуществом. Доходный подход к оценке недвижимости включает два метода: — метод прямой капитализации; — метод дисконтированных денежных потоков. Метод прямой капитализации подразумевает выражение рыночной стоимости объекта через величину дохода от владения им в наиболее характерный год. Инструментом перевода таких доходов в текущую стоимость является ставка капитализации. Ставка капитализации – это соотношение стоимости актива и прибыли, которую он может принести за год. Базовая формула ее расчета имеет вид: V = I/R, где V — стоимость объекта недвижимости; I — доход, полученный от эксплуатации недвижимости; R — коэффициент, он же ставка капитализации. Отражает уровень соотношения дохода от операционной деятельности к стоимости недвижимости. Инвестор, благодаря ставке капитализации, видит процент дохода, который ему сулит покупка того или иного актива. Снижение показателей ставок капитализации говорит о начале процессов спада на рынке, а нередко и о таком явлении, как стагнация. На рынке недвижимости показатель ставки капитализации востребован больше, чем в других направлениях. Дисконтирование будущих доходов – это метод, используемый для оценки объектов доходной недвижимости, как текущей стоимости ожидаемых в будущем выгод от владения объектом. Будущие преимущества от операций с недвижимостью представляют собой периодические поступления в виде будущего дохода на протяжении периода владения и реверсию, то есть выручку от продажи объекта по истечении периода владения. В основе обоих методов лежит расчет чистого операционного дохода, ассоциированного с оцениваемым объектом, который приводится в стоимость данного актива на текущий момент при помощи ставки дисконтирования или капитализации. В методе капитализации дохода используется денежный поток за первый прогнозный год, в методе дисконтирования будущих доходов прогнозируются потоки на несколько лет вперед. Метод капитализации дохода применяется в том случае, если не прогнозируется изменение денежных потоков, либо ожидается их стабильный рост (снижение). Метод дисконтирования будущих доходов применяется в случае нестабильности прогнозируемого дохода. 24. Рыночный (сравнительный) подход к оценке недвижимости Сравнительный подход основан на принципе эффективно функционирующего рынка, на котором инвесторы покупают и продают аналогичные активы, принимая при этом независимые индивидуальные решения. Данные по аналогичным сделкам сравниваются с оцениваемыми объектами. Экономические преимущества и недостатки оцениваемых активов по сравнению с выбранными аналогами учитываются посредством введения соответствующих поправок. Также вводятся поправки, учитывающие качественные различия между оцениваемыми активами и их аналогами. Сравнительный подход наиболее применим для тех видов имущества, которые имеют развитый вторичный рынок. Подход основан на определении рыночных цен, адекватно отражающих «ценность» единицы в ее текущем состоянии. Основная процедура заключается в сборе данных, установлении подходящих единиц сравнения (выбор аналогов). Элементами сравнения могут быть: — местоположение — возраст объекта; — состояние; — принадлежности (комплектация); — производитель; — рыночные условия; — цена (финансирование); — качество; — количество; — размеры (тип); — время продажи; — тип сделки. Последовательность применения метода сравнительного анализа продаж следующая: 1. Изучают соответствующий рынок и собирают информацию о недавних сделках с аналогичными объектами на данном рынке. Точность оценки в значительной мере зависит от количества и качества собранной информации. Когда информации достаточно, необходимо убедиться, что проданные объекты сопоставимы с оцениваемым объектом по функциям и параметрам. 2. Проверяют достоверность информации. Необходимо убедиться в том, что цены не искажены какими-либо чрезвычайными обстоятельствами, сопутствовавшими состоявшимся сделкам. Проверяют достоверность информации о дате сделки, характеристиках аналогов. 3. Сравнивают оцениваемый объект с каждым из аналогичных объектов и выявляют отличия. 4. Рассчитывают стоимость данного объекта, анализируя цены аналогов и внося в эти цены соответствующие корректировки. 25. Затратный подход к оценке недвижимости Затратный подход - совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для восстановления либо замещения объекта, с учетом его износа. Затратный подход основан на предположении, что затраты, необходимые для создания оцениваемого объекта недвижимости в его существующем состоянии или воспроизведения его потребительских свойств соответствуют стоимости этого объекта. Типичный покупатель вряд ли пожелает платить за объект недвижимости больше того, что может стоить приобретение равноценного земельного участка и создание на нем улучшений (зданий, сооружений) аналогичной полезности в существующем состоянии. Необходимое условие для использования затратного подхода – точная детальная оценка затрат на строительство аналогичного объекта с последующим учетом износа оцениваемого объекта. Необходимо учитывать, что во многих случаях затратный подход к оценке недвижимости не отражает рыночную стоимость, так как затраты инвестора не всегда создают рыночную стоимость из-за разницы в издержках на воссоздание сопоставимых объектов, и, напротив создаваемая стоимость не всегда бывает адекватной понесенным затратам, особенно для объектов доходной недвижимости. Вывод о величине рыночной стоимости оцениваемого объекта делается оценщиком после тщательного сравнительного анализа результатов по каждому из использованных подходов, учитывая специфику и приоритетность того метода или методов, которые, по мнению оценщика, наиболее логичны и приемлемы в каждом конкретном случае. Применение затратного подхода предпочтительнее, а иногда и единственно возможно в следующих случаях: - когда оцениваются новые или недавно построенные объекты; - когда необходимо определить вариант наиболее эффективного использования земли; - когда необходимо технико-экономическое обоснование нового строительства; - для оценки объектов незавершенного строительства; - для оценки в целях выделения объектов налогообложения (здание, земельный участок); - для оценки в целях страхования; - для итогового согласования стоимости. Базовая формула затратного подхода к оценке недвижимости имеет вид: Сон = Сзу + СВ или Сон = Сзу + СЗ, где Сон – стоимость объекта недвижимости; Сзу – стоимость земельного участка; СВ – стоимость воспроизводства улучшений земельного участка; СЗ – стоимость замещения улучшений земельного участка. Стоимость замещения объекта оценки - сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом его износа. Стоимость воспроизводства объекта оценки - сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Износ – потеря стоимости объекта недвижимости, вызванная любой причиной. Алгоритм затратного подхода: 1) определение полной стоимости воспроизводства или полной стоимости замещения оцениваемого здания; 2) расчет износа; 3) оценка рыночной стоимости земельного участка; 4) расчет итоговой стоимости объекта недвижимости в рамках затратного подхода к оценке. 26. Факторы, влияющие на стоимость недвижимости Основными ценообразующими факторами являются: - передаваемые права (собственности, аренды, бессрочного пользования, ограничения прав); - условия финансирования сделки; - условия продажи (выполнение требований чистой сделки); - состояние рынка (в том числе время продажи); - местоположение; - степень строительной завершенности объекта; - физические характеристики; - экономические характеристики (формирующие доход от объекта); - использование. При оценке рыночной стоимости следует помнить, что на нее влияет и период, в котором она рассматривается. В краткосрочном периоде на рыночную цену влияет главным образом спрос, так как предложение не успевает приспособиться к изменению спроса. В долгосрочном периоде влияние предложения усиливается, и оно активно воздействует на рыночную стоимость Изменение стоимости любой недвижимости зависит от целого ряда факторов, которые проявляются на различных стадиях процесса оценки. Факторы, воздействующие на стоимость недвижимости, могут быть отнесены к трем различным иерархическим уровням. 1-й уровень. Уровень влияния результатов взаимодействия четырех основных факторов: социальных, экономических, физических и политических. На этом уровне анализу и оценке подлежат факторы, носящие общий характер не связанные с конкретным объектом недвижимости и не зависящие непосредственно от него, но опосредованно влияющие на процессы, происходящие с недвижимостью на рынке, и, следовательно, на оцениваемый объект. 2-й уровень. Уровень влияния локальных факторов, в основном в масштабе города или городского района. На этом уровне исследуются такие факторы, как местоположение объекта, его физические характеристики, условия продаж, временные факторы, условия финансирования. Эти факторы непосредственно связаны с оцениваемым объектом и анализом аналогичных объектов недвижимости и сделок по ним. 3-й уровень. Уровень влияния факторов, связанных с объектом недвижимости и во многом обусловленных его характеристиками. На этом уровне оцениваются следующие факторы: • архитектурно-строительные; • финансово-эксплуатационные. 27. Содержание отчетов об оценке земельного участка В отчете об оценке должны быть указаны дата составления отчета и его номер. |