Экономическая теория. 1. Предмет и метод экономической теории. Цели, задачи и функции экономической теории

Скачать 256.49 Kb. Скачать 256.49 Kb.

|

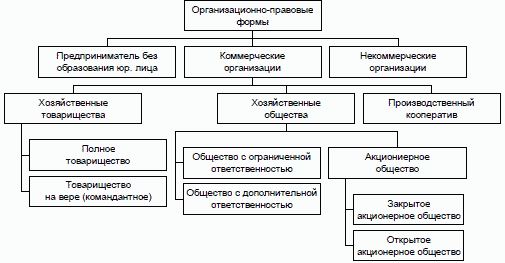

В развитой экономике фирмы многообразны. В их функции входит производство товаров, их реализация, оказание самых различных услуг: финансовых, посреднических, информационных, консультативных, научно-исследовательских. По сферам предпринимательской деятельности они могут быть промышленными, агропромышленными, сельскохозяйственными, строительными, транспортными, телекоммуникационными, торгово-посредническими, венчурными, рекламными, инжиниринговыми, юридическими и др.35.Организационно-правовые формы бизнеса. Организационно-правовая форма бизнеса - это способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение и цели предпринимательской деятельности. Классификация организационно-правовых форм определена в Гражданском кодексе РФ и представлена на рис  Рис.. Классификация организационно-правовых форм бизнеса. Как видно из схемы, все организации можно разделить на коммерческие и некоммерческие. Коммерческие организации ставят своей основной целью получение прибыли. Некоммерческие выбирают какие-либо другие цели (благотворительные, научные, культурные и др.). Некоммерческая организация может вести предпринимательскую деятельность, но вся извлеченная ею прибыль может быть использована лишь внутри организации, она не распределяется между соучредителями. Статус коммерческой или некоммерческой организации закрепляется в ее учредительных документах. Рис.. Классификация организационно-правовых форм бизнеса. Как видно из схемы, все организации можно разделить на коммерческие и некоммерческие. Коммерческие организации ставят своей основной целью получение прибыли. Некоммерческие выбирают какие-либо другие цели (благотворительные, научные, культурные и др.). Некоммерческая организация может вести предпринимательскую деятельность, но вся извлеченная ею прибыль может быть использована лишь внутри организации, она не распределяется между соучредителями. Статус коммерческой или некоммерческой организации закрепляется в ее учредительных документах.36.Сущность и основные черты малого бизнеса. Значение малого бизнеса в экономике. Эффективное функционирование малых форм производства оп ределяется рядом их преимуществ по сравнению с крупным производством: близость к местным рынкам и приспособление к запро сам клиентуры; производство малыми партиями (что невыгодно крупным фирмам); исключение лишних звеньев управления и т.д. Малому производству способствуют дифференциация и индивидуа лизация спроса в сфере производственного и личного потребления. Развитие производства предприятий малого бизнеса создает благоприятные условия для оздоровления экономики, поскольку развивается конкурентная среда, создаются дополнительные рабо чие места, активнее идет структурная перестройка, расширяется потребительский сектор. Кроме того, развитие малого бизнеса ведет к насыщению рынка товарами и услугами, к повышению экспорт ного потенциала, лучшему использованию местных сырьевых ре сурсов. Все мелкие и средние предприятия можно условно разделить на две группы. Первая группа — предприятия, прямо или косвенно связанные с крупным бизнесом. Оставаясь юридически самостоя тельными, они работают по контракту с крупными предприятиями. Для этой группы предприятий характерны: специализация на про изводстве ограниченного круга деталей и узлов (что избавляет крупные предприятия от их производства в своих цехах); более низкие издержки производства, позволяющие крупному бизнесу экономить свои ресурсы; гибкость производства, способствующая его быстрой переналадке, смене моделей. Ко второй группе относятся предприятия малого бизнеса, непо средственно конкурирующие с предприятиями крупного бизнеса и друг с другом на рынке. Предпосылками для бурного развития предприятий этой группы являются: способность быстро реагиро вать на требования рынка и удовлетворять возникающий спрос на товары и услуги; существенно меньший по размерам стартовый ка питал, что позволяет свободнее маневрировать по сравнению с бо лее сильными соперниками; стремление заполнить ниши, которые по различным причинам не выгодны крупным фирмам; и наконец, ценовая политика крупных фирм, диктующих рынку довольно вы сокие цены. 37. Социально-экономическое содержание капитала. Классификация капитала. Первоначальное значение слова «капитал» (от лат. capitalis)— главный. Позднее в немецком и французском языках этим термином стали обозначать главное имущество, главную сумму. Первую попытку научного анализа капитала предпринял Аристотель. Он ввел понятие «хремастика» (хрема — имущество, владение), под которой понимал искусство обеспечения достатка, или деятельность, направленную на накопление богатства, получение прибыли, вложение и накопление капитала. Классики политической экономии А. Смит и Д. Рикардо отождествляли капитал с накопленным трудом, запасом (машин, инструментов, сырья, одежды, еды, денег и т. п.) . Общее понятие «капитал» находит свое проявление и конкретизацию в своих различных формах: производительном, торговом, денежном, индивидуальном, акционерном, основном, оборотном, международном и др. Поэтому капитал развертывается в систему производственных отношений. К этой системе не принадлежат мелкотоварный сектор экономики, в котором не эксплуатируется наемный труд (мелкие фермеры, ремесленники, торговцы), и выкупленные трудовыми коллективами народные предприятия. Составляющие капитала, идущие на организацию производства, играют различную роль в создании стоимости и прибавочной стоимости. Расходы предпринимателя на приобретение средств производства неизменны и переносятся конкретным трудом на создаваемый продукт. К Маркс назвал их постоянным капиталом и обозначил буквой «с» (constant — постоянный). Постоянный капитал принимает участие в процессе труда своим вещественным содержанием, является фактором производства, создания потребительных стоимостей, но не участвует в процессе увеличения стоимостей, а соответственно, не создает прибавочной стоимости. Другая часть затрат капиталиста, авансируемая им на приобретение рабочей силы и изменяющая свою стоимость в процессе производства, — это переменный капитал «v»( varitous — меняющийся). Он увеличивает первичную стоимость, то есть не только воспроизводит собственный эквивалент, но и создает избыток стоимости — дополнительную стоимость. Аналогичную роль выполняет и труд функционирующего предпринимателя. Если он выступает одновременно и собственником, то получает за свой труд предпринимательский доход. Если предприниматель — не собственник, он получает жалование, о чем более детально будет идти речь при рассмотрении менеджмента. Переменный капитал в процессе производства приобретает форму наемной рабочей силы. Такую же форму приобретает труд менеджеров низшего звена. Она не только создает потребительные стоимости, но и сохраняет стоимости потребленных средств производства, переносит их на продукт как составляющие части его стоимости. Абстрактным трудом к стоимости потребленных средств производства добавляется новая стоимость. Капитал делится на постоянный и переменный, так как: 1) первый в процессе производства не изменяет своей стоимости, а второй изменяет ее; 2) капиталистическое производство носит двойственный характер. 38. Формирование капитала фирмы и его движение: кругооборот, оборот и амортизация. Механизм движения капитала и получение дохода выявляется в процессе кругооборота и оборота капитала. Кругооборот капитала – это движение капитала, при котором, проходя различные стадии, он возвращается в ту форму, с которой начал свое движение. Основной капитал — это часть постоянного производительного капитала, выступающая в форме средств труда, которая потребляется в процессе труда постепенно, в течение ряда кругооборотов и переносит свою стоимость на готовый продукт по частям. Основной капитал по своей натуральной форме представлен в средствах труда. Но не все средства труда относятся к основному капиталу, а только такие, которые произведены и воспроизведены человеческим трудом. Поэтому земля, леса и другие естественные ресурсы, как правило, не являются основным капиталом, хотя и являются средствами труда. Основной капитал имеет денежную оценку, по которой он числится на балансах фирм. Стоимость основного капитала, выраженная в денежной форме, представляет собой основные средства фирмы. Денежная оценка основного капитала позволяет проанализировать его динамику и структуру. В характеристике структуры основного капитала выделяют два подхода: 1. Распределение основного капитала по отраслям макроэкономики или его отраслевую структуру; 2. Соотношение различных видов основного капитала внутри отрасли или его видовую структуру. Оборот основного капитала состоит из трех фаз: 1) Износ капитала 2) Амортизация капитала 3) Возмещение капитала в натуральной форме. Второй фазой оборота основного капитала является амортизация. Амортизация есть процесс постепенного (по частям) переноса стоимости основного капитала по мере его износа на производимый продукт, превращая ее в денежную форму в целях последующего возмещения износа средств труда. Амортизация — это та часть стоимости основного капитала, которая в меру снашивания покидает средства труда и переносит их на продукт. Существует далее как часть стоимости незавершенного производства, затем как часть стоимости готовой продукции и, наконец, после реализации продукции — как денежная сумма, предназначенная для возмещения износа основного капитала. Как видим, износ и амортизация — различные процессы. Износ является предпосылкой амортизации. Для возмещения стоимости потребленных средств труда установлены нормы амортизации. Они различаются для производственных, непроизводственных и жилых зданий, дифференцированы по отдельным видам и группам средств труда. Норма амортизации определяется по формуле: НА=(Ф+Р-Л)/(Ф∙П)∙100, Где НА—норма амортизации на год; Ф—стоимость основного капитала; Р—затраты на капитальный ремонт и модернизацию; Л—ликвидационная стоимость, то есть выручка от продажи выбывших средств труда и лома за вычетом затрат на демонтаж; П—продолжительность (число лет) функционирования основного капитала. 39. Доход на капитал (процент) и его экономическая природа. Стоимость денег во времени. Сложный процент и дисконтирование. Стоимость денег во времени — концепция, в основе которой лежит утверждение, что равные суммы денег в разное время имеют разную стоимость. Основные факторы, влияющие на изменение стоимости денег во времени: - инфляция; - риск. При заключении финансового или кредитного договора стороны (кредитор и заемщик) договариваются о размере процентной ставки — соотношение суммы процентных денег, выплачиваемых за фиксированный промежуток времени, к величине займа. Интервал, за который рассчитывается процентная ставка, называется период начисления.Проценты выплачиваются кредитору по мере их начисления или прибавляются к сумме долга. Процесс увеличения денежной суммы в связи с прибавлением процентов к сумме долга называют наращиванием или ростом начальной суммы. Процентные ставки могут применяться к начальной сумме на протяжении всего срока займа (простые процентные ставки) или к сумме с начисленными в предыдущем периоде процентами (сложные процентные ставки). а) простые проценты FV = PV ( 1 + nR), где FV — сумма, накопленная к концу п—го периода, PV — начальная сумма займа, R — процентная ставка, п — количество периодов времени. б) сложные проценты В долгосрочных финансово—кредитных операциях, если проценты не выплачиваются сразу после их начисления, а прибавляются к сумме долга для наращивания суммы займа, как правило, применяют сложные проценты. FV = PV (1 +R)n где FV — сумма, накопленная к концу п—го периода; PV — сумма займа; R— годовая процентная ставка; п — количество периодов. Дисконтирование дохода применяется для оценки будущих денежных поступлений с позиции текущего момента. Инвестор, сделав вложение капитала, руководствуется следующими положениями: а) происходит постоянное обесценивание денег; б) желательно периодически получать доход на капитал не ниже определенного минимума. Инвестор должен оценить, какой доход он получит в будущем и какую максимально возможную сумму финансовых ресурсов нужно вложить в данный проект, исходя из прогнозного уровня доходности. 40. Концепция издержек в экономической теории. Классическая концепция издержек. Обстоятельное исследование издержек было начато классиками политической экономии. Опираясь на теорию трудовой стоимости, А. Смит и Д. Рикардо отмечали, что издержки – это средние общественные затраты на единицу продукции (стоимость единицы продукции на среднем предприятии, или средние отраслевые затраты). Издержки производства определялись ими как цена производства с учетом рентных платежей .Марксистская концепция издержек производства основывается на трудовой теории стоимости. В процессе анализа К. Маркс делит издержки на два вида: 1. Издержки производства. 2. Издержки обращения. Издержки производства подразделяются на: 1. Издержки производства предприятия в виде затрат капитала (капиталистические 2. издержки производства). 3. Издержки производства общества (действительные издержки производства товара). Издержки производства предприятия представляют собой затраты капитала на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. Издержки производства предприятия складываются из затрат на средства производства, или издержек на постоянный капитал (С), и затрат на рабочую силу, или издержек на переменный капитал (V). Следовательно, издержки производства на уровне предприятия выступают в виде затрат капитала (К): К = С + V. Издержки производства общества – общая сумма затрат живого (необходимого и прибавочного) и овеществленного труда, выраженного в стоимости сырья, машин, оборудования и т. д. Эти затраты труда образуют стоимость товара (T = C + + V + M). После реализации товара капиталист возмещает затраты на средства производства (C) и оплату необходимого труда (V) и присваивает в виде прибыли прибавочную стоимость (M). Издержки обращения. Кроме издержек производства К. Маркс выделяет издержки обращения. Однако в образовании стоимости участвуют не все издержки обращения, а лишь те, которые представляют собой продолжение процесса производства (затраты на транспортировку товаров, их хранение, расфасовку, упаковку). Издержки обращения, связанные с торговлей, К. Маркс определяет как непроизводительные. В последнее время издержки обращения получили новую трактовку. Американский экономист Р. Коуз ввел понятие трансакционных издержек, к которым относятся главным образом затраты в сфере обращения (расходы на рекламу, получение и обработку информации, содержание рынка и т. д.). К. Эрроу сравнил трансакционные издержки в экономике с эффектом трения в физике. Отсюда главное назначение рынка заключается в экономии трансакционных издержек. 41. Классификация издержек фирмы. Издержки и доход фирмы. Затраты на приобретение применяемых производственных факторов называются издержками производства. Такие затраты могут быть как внешними, так и внутренними. Внешние (явные) издержки- это все денежные затраты фирмы на оплату используемых факторов производства. Сюда входят: оплата труда в виде заработной платы, земли в виде аренды, капитала в виде расходов на основные и оборотные средства, предпринимательской деятельности - организаторов производства и сбыта. Издержки, связанные с использованием ресурсов, являющихся собственностью предприятия, есть внутренние (неявные или вменённые) издержки. Они не входят в платежи другим фирмам, но рассматриваются как эквивалент тех денежных выплат, которые были бы получены за самостоятельно используемый ресурс при оптимальном его применении. Таким образом издержки производства включают в себя все затраты - и внешние, и внутренние, включая и нормальную прибыль. Нормальная прибыль - это минимальная плата, которой вознаграждаются предпринимательские способности с целью стимулирования их применения в деятельности фирмы. Постоянные издержки - это издержки, связанные с возмещением производственных факторов, размеры которых не зависят от изменения объёма производства (амортизация зданий, оборудования; аренда помещения; выплата процентов по привлечённым кредитам и т.д.). Переменные издержки увеличиваются по мере роста выпуска продукции (затраты на зарплату рабочих, на сырьё и материалы и т.д. ). Общие издержки - это сумма постоянных и переменных издержек при каждом данном объёме производства. Средние издержки - определяются путём деления общих издержек на объём производства. Предельные издержки - это дополнительные издержки, связанные с выпуском каждой последующей единицы продукции. Доход - определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. В категории дохода отражается экономическая результативность деятельности фирмы, ее хозяйственной политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствует о степени эффективности деятельности фирмы, общественном признании производимой ею продукции, наконец, о месте и роли фирмы на соответствующем рынке. Различают общий, средний и предельный доход. 42. Общая характеристика и особенности рынков факторов производства. Равновесие фирмы на рынках факторов производства. Экономическая наука выделяет четыре группы факторов производства: 1) труд - человеческие ресурсы (люди с их способностями производить товары и услуги); 2) капитал - физический (средства производства) или денежный; 3) земля - природные ресурсы (участки территорий, недра, водные и лесные ресурсы и т.д.); 4) предпринимательство (способности людей к организации производства товаров и услуг, т.е. предприимчивость). Рынки факторов производства - это рынки, на которых в результате взаимодействия спроса и предложения формируются цены на труд, капитал и природные ресурсы в форме заработной платы, процентного дохода и ренты. На рынке ресурсов фирмы выступают покупателями, а домашние хозяйства - продавцами. Анализ поведения фирмы на рынке ресурсов основывается на принципе максимизации ее прибыли. Фирма максимизирует свою прибыль, если будет нанимать фактор производства до тех пор, пока предельный доход этого фактора МRP превышает дополнительные издержки на оплату данного фактора МRС. Используя эту закономерность, можно сформулировать правило выбора оптимального сочетания факторов производства: для максимизации прибыли фирме следует увеличивать количество фактора до тех пор, пока предельный продукт фактора в денежном выражении превышает предельные издержки или цену фактора производства. Дополнительный продукт, полученный от использования дополнительной единицы ресурса, называется предельным продуктом МР. Прирост дохода фирмы от реализации дополнительного продукта называется предельной доходностью (производительностью) ресурса МRP. МRР еще называется предельным продуктом в денежном выражении и рассчитывается по формуле  где МР — предельный продукт фактора производства; МR — предельный доход от продажи дополнительной единицы продукции. где МР — предельный продукт фактора производства; МR — предельный доход от продажи дополнительной единицы продукции. |