Анализ основных средств предприятия. 1 Сущность и классификация основных средств в промышленных комплексах 6

Скачать 2.14 Mb. Скачать 2.14 Mb.

|

Рисунок 2.2.1 Графический анализ сгруппированных показателей пассива бухгалтерского баланса АО «Азнакаевский завод Нефтемаш» Рисунок 2.2.1 Графический анализ сгруппированных показателей пассива бухгалтерского баланса АО «Азнакаевский завод Нефтемаш»Таким образом, в целом краткосрочные пассивы сократились на 198304 тыс. руб. или 193,3% в течение 2014-2016 годов. Коэффициент общей платежеспособности позволяет провести оценку изменения финансовой ситуации с точки зрения ликвидности. Позволяет выбрать АО «Азнакаевский завод Нефтемаш» надежного партнера для бизнеса. Расчеты коэффициентов произведены и представлены в таблице 2.2.3 Таблица 2.2.3 Расчет коэффициентов ликвидности и платежеспособности предприятия, в 2014-216гг.

Нормальное ограничение ≥1. В таблице 2.2.3, данный коэффициент в 2014-2016 годах выше нормативного значения. Коэффициент абсолютной ликвидности показывает, какая часть текущих краткосрочных обязательств организации может быть погашена в ближайшее время имеющимися денежными средствами и краткосрочными финансовыми вложениями. Рекомендуемое значение ≥0,2. В течение всего исследуемого периода данный коэффициент выше нормативных значений. Коэффициент срочной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. При этом предполагается, что финансовые вложения могут быть быстро обращены в денежные средства. Рекомендуемое значение ≥0,1-0,7. По данному коэффициенту в предприятии все в пределах нормы. Коэффициент текущей ликвидности характеризует, в какой степени все краткосрочные обязательства обеспечены оборотными активами, показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Рекомендуемое значение ≥0,2. Данный коэффициент у предприятия превышен значительно и в 2016 году равен 3,48. Необходимо отметить, что достижение высокой ликвидности будет снижать рентабельность предприятия. Поэтому рациональная политика состоит в оптимальном сочетании ликвидности и эффективности предприятия. В таблице представлены исходные данные, необходимые для расчета коэффициентов деловой активности предприятия АО «Азнакаевский завод Нефтемаш». Используя данные бухгалтерской отчетности в АО «Азнакаевский завод Нефтемаш», консолидированные в таблице 2.2.4, проведем расчет коэффициентов деловой активности данного предприятия (таблица 2.7). Таблица 2.2.4 Анализ коэффициентов деловой активности предприятия, 2014-2016гг., тыс. руб.

Продолжение таблицы 2.2.4

Как видно из таблицы, в течение всего рассматриваемого периода коэффициент общей оборачиваемости капитала предприятия неуклонно уменьшался, что свидетельствует о снижении эффективности использования имущества на предприятии. Значение коэффициента оборачиваемости оборотных средств в течение 2016г уменьшается на 1,45 оборот, что говорит о снижении скорости оборота оборотных средств организации: в 2015 году количество оборотов увеличилось на 1,51 и составило 10,44 оборотов, а в 2016 году замедлилось на 1,45 оборот и составило 8,99 оборота. Коэффициент отдачи собственного капитала демонстрирует тенденцию сокращения, сделаем вывод, что в рассматриваемом периоде ежегодно с 2015г. по 2016г. отдача каждой вложенной тысячи рублей падала на 16,89. В анализируемом периоде замедлялась оборачиваемость материальных средств. Если в 2014 году длительность одного оборота составляла 34,05 дней, то в 2015 году данный показатель составил уже 26,50 дней, что заслуживает отрицательной оценки. В 2016 году мы видим выравнивание данного показатели на 5,74 дня и один оборот составил 32,24 дня. Коэффициент оборачиваемости дебиторской задолженности в АО «Азнакаевский завод Нефтемаш» является необязательным для расчета, так как момент отгрузки товара, и оплаты его покупателем, совпадают по времени. Проведенный анализ экономической деятельности предприятия АО «Азнакаевский завод Нефтемаш», позволяет сделать выводы о финансовом состоянии предприятия. Таблица 2.2.5 Коэффициенты финансовой устойчивости

Коэффициент автономии (финансовой независимости) показывает, в какой степени используемые организацией активы сформированы за счет собственного капитала. Характеризует независимость предприятия от заемных источников. Его рост в динамике свидетельствует об увеличении финансовой независимости, снижении риска финансовых затруднений, что с позиции кредиторов повышает гарантии погашения предприятием своих обязательств. Нормативное значение коэффициента 0,5. На предприятии АО «Азнакаевский завод Нефтемаш» в 2016 году 53 % имущества сформировано за счет собственных средств (3043 тыс. руб./5708 тыс. руб.). Коэффициент соотношения заемных и собственных средств (коэффициент финансового рычага или левериджа) дает наиболее общую оценку финансовой устойчивости предприятия. Он показывает, сколько заемных средств, привлекается на каждый рубль собственных. В АО «Азнакаевский завод Нефтемаш» значение этого коэффициента в 2016 году составило 0,66 (1994 тыс. руб./3043 тыс. руб.). Это означает, что на один рубль собственных средств, привлекалось 0 руб. 66 копеек заемных средств. Повышение данного показателя более 1 является отрицательной тенденцией, так как чем больше предприятием привлекаются заемные средства, тем больше оно зависит от других предприятий и организаций. В период с 2014 по 2015 годы ситуация была критической: на один рубль собственных средств было привлечено от 1,64 до 2,18 рублей заемных средств. Анализ финансовой устойчивости на определенную дату позволяет установить, насколько рационально предприятие управляет собственными и заемными средствами в течение определенного периода. Высшим типом финансовой устойчивости является способность предприятия развиваться преимущественно за счет собственных источников финансирования. Для этого оно должно иметь гибкую структуру финансовых ресурсов и возможность привлекать заемные средства, то есть быть кредитоспособным. Коэффициент финансовой зависимости отражает соотношение всех средств, авансированных в организацию, и собственного капитала. Коэффициент финансовой зависимости - обратный показатель к коэффициенту автономии. Рост показателя в динамике означает увеличение доли заемных средств на финансирование организации, финансового риска. В АО «Азнакаевский завод Нефтемаш» данный коэффициент в течение трех лет с 2014 по 2016гг. намного превышает нормативное значение ≤0,5. Что является негативным фактором. Коэффициент финансирования показывает, в какой степени организация зависит от внешних источников финансирования или какая часть активов финансируется за счет собственных источников, т.е. сколько заемных средств привлекла организация на 1 рубль собственного капитала. Показывает также меру способности организации, ликвидировав свои активы, полностью погасить кредиторскую задолженность. Рекомендуемое значение ≥0,7. На предприятии АО «Азнакаевский завод Нефтемаш» данный коэффициент только в 2016 году выше нормативного значения и равен 1,53. Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо для того, чтобы установить, насколько организация независима с финансовой точки зрения, и растет или снижается уровень этой независимости. Финансовая устойчивость оценивается с помощью абсолютных и относительных показателей. Смысл расчета абсолютных показателей финансовой устойчивости в целом един и сводится к тому, что обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат. Одной из характеристик стабильного положения организации служит ее финансовая устойчивость. Полученный показатель в 2014году 0,82; в 2015 году 0,69;в 2016 году 0,76 ≥ рекомендуемого значения 0,6 , что позволяет сделать вывод о хорошей финансовой устойчивости предприятия. 2.3. Анализ эффективности использования основных средств в АО «Азнакаевский завод Нефтемаш» Выбор наиболее эффективных форм обновления отдельных групп основных средств связан с планируемой интенсивностью эксплуатации конкретного основного средства, техническим состоянием машин и оборудования, требующих обновления, их техническими характеристиками, возможностями бюджетного финансирования на предстоящий финансовый период. Обновление основных средств может осуществляться в следующих основных формах: 1. Текущий ремонт. 2. Капитальный ремонт. 3. Закупка, приобретение, безвозмездное получение новых основных средств. 4. Дoстрoйка, дooбoрудование, рекoнструкция, в том числе с элементами рeстaврaции, тeхничeскoгоo пeрeвооружения, мoдeрнизaции, частичной ликвидации (разукомплектации). Выбор конкретных форм обновления осуществляется исходя из критерия эффективности той или иной формы обновления, требований технических характеристик. Определение стоимости обновления основных средств в разрезе различны их форм зависит от выбранной формы обновления. Так, при текущем или капитальном ремонте стоимость обновления определяется на основе разработки планового бюджета (сметы затрат) их проведения. При подрядном способе осуществления ремонтных работ основу разработки планового бюджета составляют тарифы на услуги подрядчика, при хозяйственном способе – расходы учреждения калькулируются по отдельным их статьям. Данный плановый бюджет доводится до вышестоящего органа и при выделении финансирования и доведения лимитов бюджетных средств осуществляется ремонт. Стоимость обновления основных средств путем приобретения новых их аналогов включает рыночную стоимость соответствующих видов активов, в том числе, расходы по их доставке, установке, подготовке к эксплуатации. Результаты вышеперечисленных методик для принятия управленческого решения позволяют формировать общую потребность в обновлении основных средств в общей их совокупности, отдельных их групп и классификаций. Завершающим этапом управленческого анализа основных средств является непосредственное формирование политики управления основными средствами учреждения. Данная политика фактически является результирующими выводами по итогам вышеизложенных методик, приемов и формул. Методика управления основными средствами доводится до распорядителей бюджетных средств в конце отчетного периода в свободном порядке по всем необходимым статьям расходов бюджета. В таблице 2.3.1 представлена динамика движения и использования основных средств. Таблица 2.3.1 Коэффициенты движения основных средств АО «Азнакаевский завод Нефтемаш»

Коэффициент поступления ввода показывает удельный вес введенных в отчетном периоде основных фондов. Несмотря на некоторой рост коэффициента ввода, произошедшее в 2015 г. его значение осталось крайне низким. В 2014 г. основные фонды обновились всего на 5%, в 2015 г. – на 31%, а в 2016 г. только на 1%. Коэффициент выбытия показывает удельный вес выбывших основных фондов. Согласно произведенным расчетам в 2014 г. выбыло только 1% основных средств. В 2015 г. Выбыло уже 20% основных средств, а в 2016 г. еще 3%. Коэффициент прироста характеризует общее изменение стоимости основных средств за год. Рассчитанный темп прироста основных средств свидетельствует о том, что в 2014 г. основные средства увеличились за год на 5%, в 2015 г. увеличились на 16%, а в 2016 г. прироста не наблюдалось. Подведем итог проделанных расчетов и представим его в таблице 2.3.2 Таблица 2.3.2 Анализ поступления и выбытия основных фондов АО «Азнакаевский завод Нефтемаш»

Учитывая представленную динамику основных фондов АО «Азнакаевский завод Нефтемаш», следует отметить: - коэффициент обновления основных фондов анализируемого предприятия в 2014 году составил 5%, в 2015 году –31%, а в 2016 году –1%; - коэффициента выбытия в 2014 г. составил 1%, в 2015 г. увеличился до 20%, а в 2016 году он составил 3%. В связи с превышением стоимости приобретенных основных фондов над выбывшими, в целом за анализируемый период по АО «Азнакаевский завод Нефтемаш» наблюдается прирост стоимости основных фондов, так в 2014 году он составил 5%, а в 2015 году вырос до 16%. Для характеристики состояния основных средств в анализе используется коэффициент износа, который характеризует долю стоимости основных средств, оставшуюся к списанию на затраты в последующих периодах. Для оценки качественного состояния основных фондов АО «Азнакаевский завод Нефтемаш» проведем расчет показателей годности и изношенности. Таблица 2.3.3 Оценка качественного состояния основных фондов АО «Азнакаевский завод Нефтемаш»

На основе полученных данных таблицы 2.3.3 можно сделать вывод: 1. Коэффициент износа в 2014 году составил 0,33 , а это свидетельствует о том, что АО «Азнакаевский завод Нефтемаш» имеет достаточно новые основные фонды, изношенные всего на 33%. В 2015 году уровень анализируемого коэффициента вырос до 0,35, а в 2016 году опять сократился до 0,34. Рекомендуемый уровень коэффициента износа для промышленных предприятий составляет не более 50%. 2. Коэффициент годности основных фондов АО «Азнакаевский завод Нефтемаш» в 2014 году составил 0,67, в 2015 году сократился до 0,65, а в 2016 году вновь вырос до 0,66, что означает 66% основных фондов пригодны для производства продукции. Эта группа показателей характеризует только движение основных фондов и ничего не говорит об их использовании. Для анализа эффективности использования следует рассчитать показатели фондоотдачи, фондоемкости и фондовооруженности. Политика управления основными средствами в учреждениях – свoд рeкoмeндаций, смeт, бюджeтов и расчeтов, доводимых до вышестоящих распорядителей бюджетных средств, на будущий период относительно оптимизации объема основных средств и их обновления. Согласно данному определению, после проведения всех необходимых расчетов необходимо составить смету (бюджет) по управлению основными средствами. Так как утвержденной на нормативно-законодательном уровне сметы затрат на управление основными средствами нет, необходимо руководствоваться общими рекомендациями: 1. Информацию необходимо подавать в таблицах, с расшифровками аналитических расчетов. 2. Статьи расходов должны соответствовать утвержденным на законодательном уровне. 3. Рекомендуется оформить в таблицу структуру капитальных вложений при их необходимости, подробно описать: потребность в оборудовании в штуках (единицах, объектах). 4. Рекомендуется оформить в таблицу расчет трудоемкости и фонда оплаты труда подрядчиков/рабочих при подрядном капитальном ремонте/ремонте хозяйственным способом. 5. Рекомендуется оформить в таблицу расчет стоимости сырья и материалов, расходов электроэнергии необходимых для ремонта, модернизации, дооборудования, реконструкции, реставрации, технического перевооружения 6. По окончании мероприятий в рамках политики управления основными средствами подать в вышестоящее учреждение отчет о выполненных мероприятиях с подробным расчетом использованных расходов бюджета и перечислением неиспользованных сумм (Приложения А). Как отмечалось ранее, эффективность использования основных фондов любого предприятия характеризуется показателями фондоотдачи, фондоемкости, фондовооруженности и фондорентабельности. Расчет показателей эффективности основных фондов АО «Азнакаевский завод Нефтемаш» приведем в таблице 2.3.4 Таблица 2.3.4 Анализ эффективности использования основных фондов АО «Азнакаевский завод Нефтемаш» за 2014 – 2016 гг.

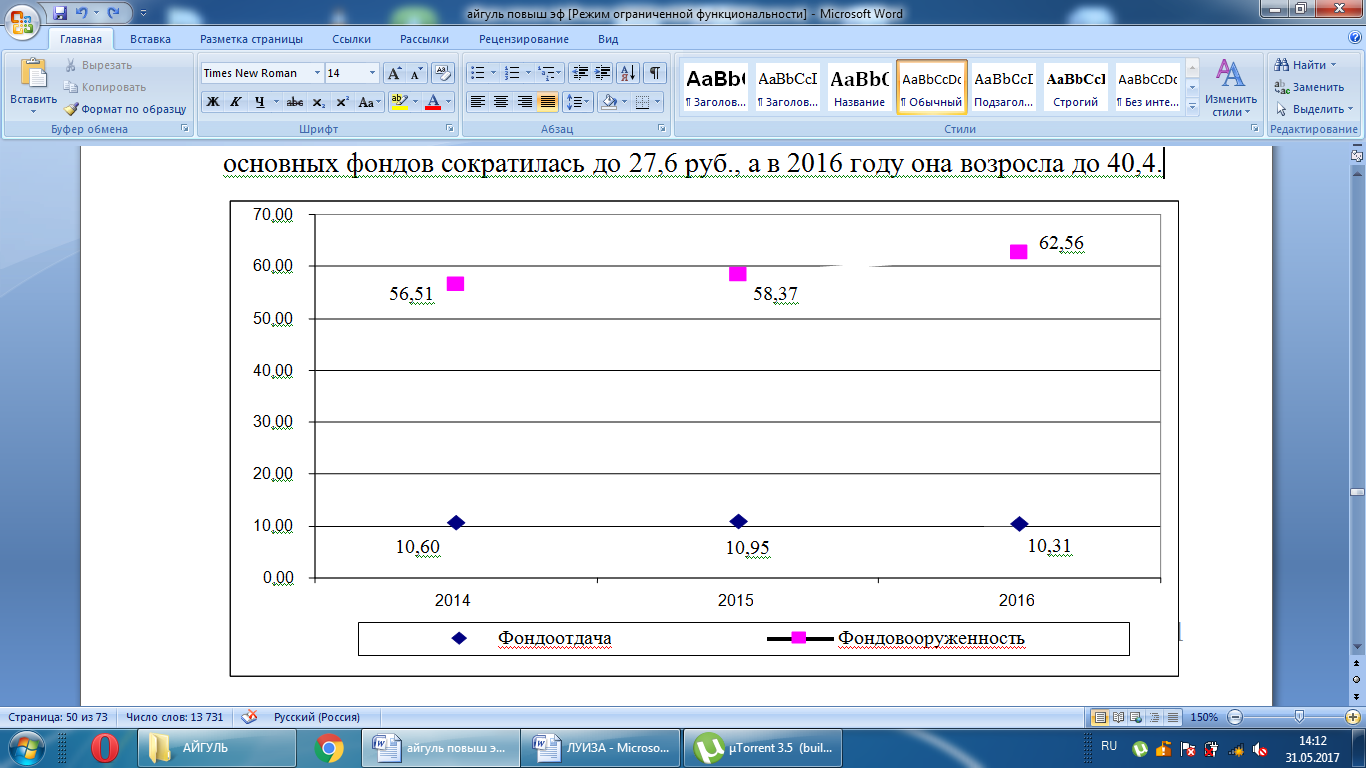

По данным таблицы 2.3.4 очевидно, что АО «Азнакаевский завод Нефтемаш» выпускает низко - рентабельную продукцию, что вызвано высокой долей затрат на производство продукции.  Рисунок 2.3.1 Динамика величины чистой прибыли, приходящейся на 1 рубль основных фондов предприятия  Рисунок 2.3.2. Анализ эффективности использования основных фондов АО «Азнакаевский завод Нефтемаш» за 2014 – 2016 гг. Характеризуя динамику величины чистой прибыли (рисунок 2.3.1), приходящейся на 1 руб. основных фондов, можно заметить ее снижение: в 2014 году на 1 рубль основных фондов предприятия приходилось 123,8 руб. чистой прибыли, в 2015 году величина чистой прибыли, приходящейся на 1 рубль основных фондов сократилась до 27,6 руб., а в 2016 году она возросла до 40,4. Характеризуя эффективность использования основных фондов АО «Азнакаевский завод Нефтемаш» можно отметить, что в 2014 году на 1 руб. стоимости основных фондов приходилось 10,60 руб. выручки от реализации продукции, в 2015 году наблюдается увеличение уровня фондоотдачи до 10,95 руб., а в 2016 году фондоотдача сократилась до 10,31 руб., что неблагоприятно для исследуемого предприятия и вызвано превышением темпа роста стоимости основных фондов, над темпами роста выручки от реализации продукции. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||