Петрова 68. 1. Теоретические аспекты оборотных средств сущность, значение, роль в финансовохозяйственной деятельности предприятия общественного питания

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

|

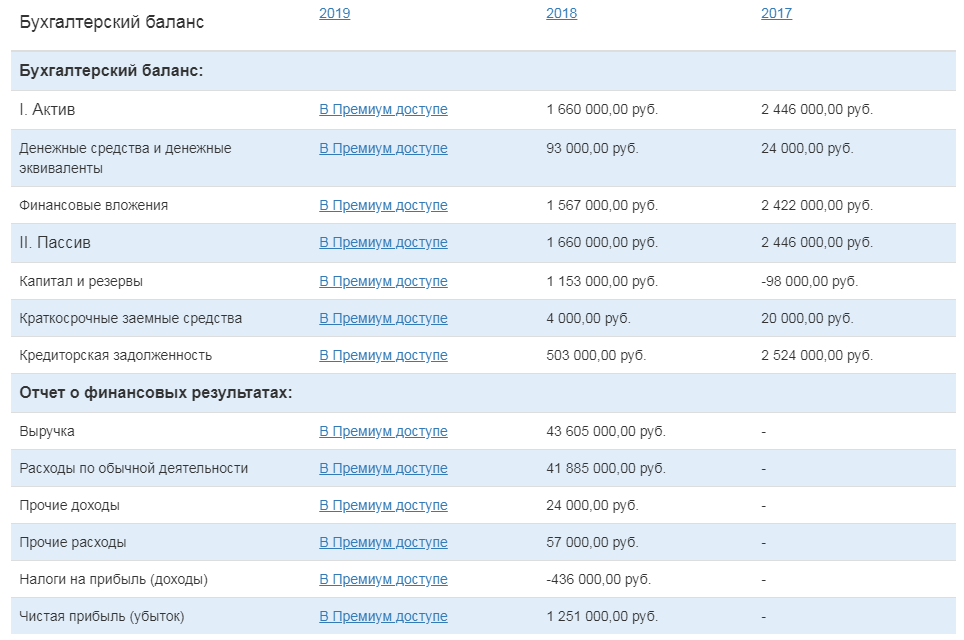

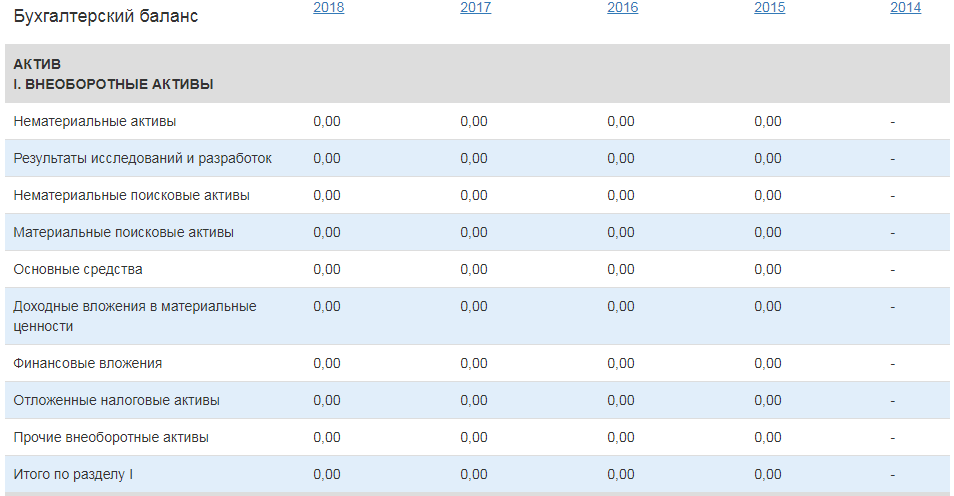

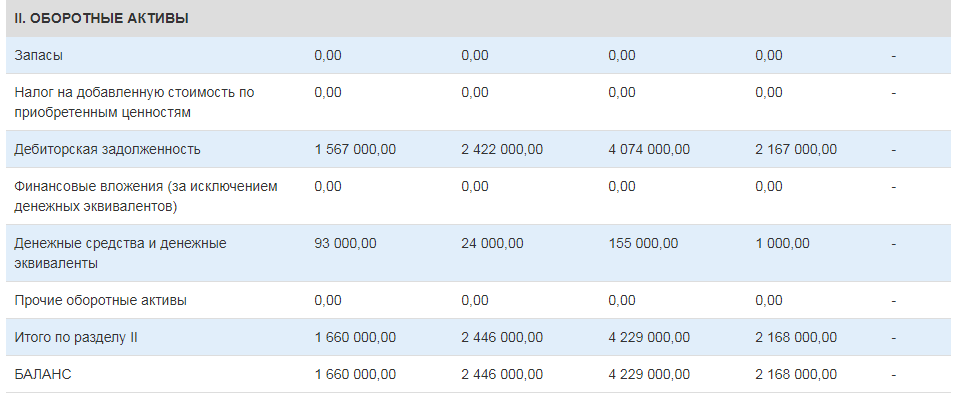

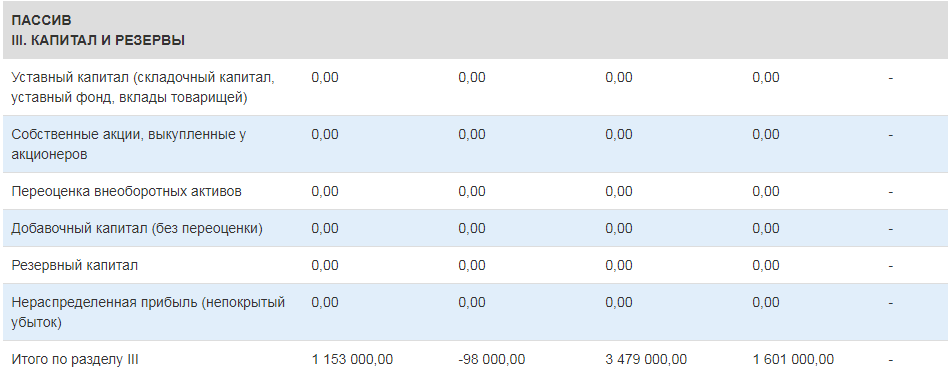

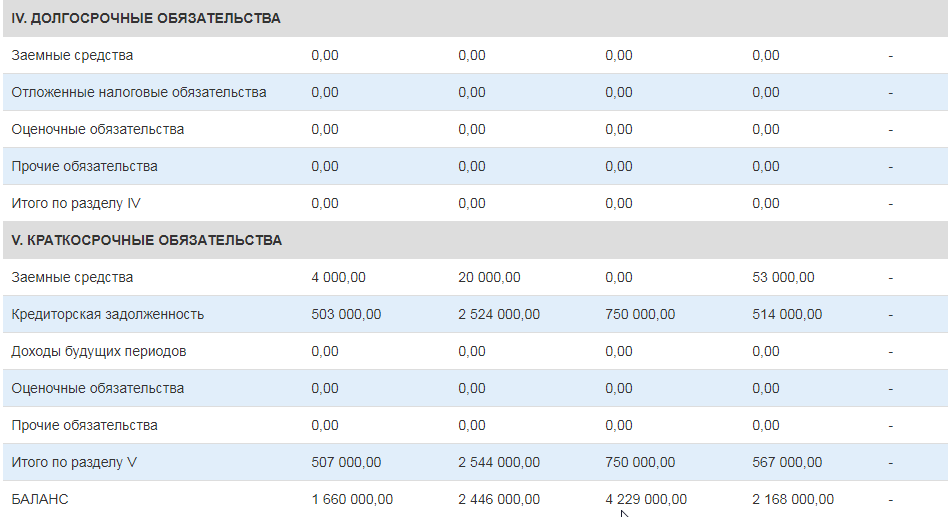

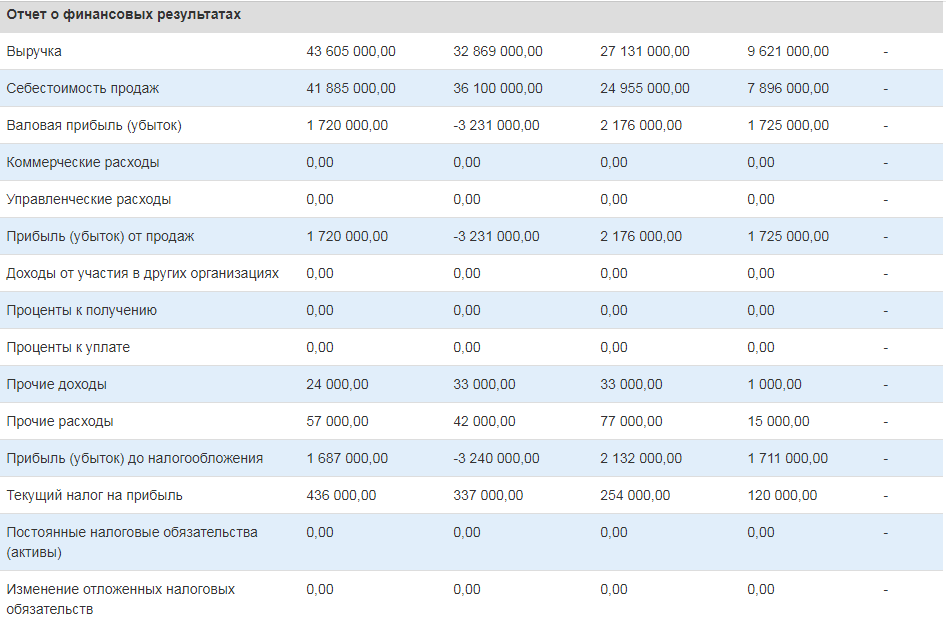

- Производительность труда одного работника - Производительность труда одного работника производственно-обслуживающего персонала - Фонд заработной платы = З/пср×Чвсего×12(мес.), где З/пср – среднемесячная заработная плата одного работника; - Уровень - Фондоотдача - Фондоемкость - Фондовооруженность труда одного работника - Коэффициент эффективности использования основных фондов Время обращения оборотных средств - Скорость обращения оборотных средств Коэффициент участия оборотных средств в обороте - Коэффициент рентабельности оборотных средств - Валовая прибыль = Т – Т′, где Т′ - без наценки, - Издержки обращения < валовой прибыли; - Прибыль (убыток) от продаж = Пв – И, где И – издержки, Пв – валовая прибыль; - Прибыль (убыток) до налогообложения = Пп + %пол + %упл, где Пп – прибыль (убыток) от продаж, %пол – проценты к получению, %упл – проценты к уплате; - Текущий налог на прибыль составляет 21%; - Чистая прибыль = Пдн – Нп, где Нп – текущий налог на прибыль; - Рентабельность предприятия Анализируя полученные данные, можно сделать выводы: В отчетном году по сравнению с прошлым увеличивается общий объем товарооборота на 105 тыс. руб. Численность всех работников возросла на одного человека, численность торгово-производственного персонала также возросла на одного человека. Что сказалось на производительности труда одного работника, произошло уменьшение на 2 тыс.руб./чел. Но на заработной плате это не сказалось отрицательно и она была повышена на 200 рублей. Основной показатель эффективности деятельности - чистая прибыль - снижается. Снижение данного показателя составило 18,2%. Это связано, прежде всего с тем, что в отчетном году предприятие получило прибыль от продаж ниже чем в предыдущем на 19,81%, а издержки обращения увеличились на 146 тыс.руб. Время оборачиваемости оборотных средств увеличилось на 7,9 дней. Данная динамика оценивается отрицательно. Исходя из этого, можно оценить, что кафе «Brasserie» работает отрицательно, т.к. особых тенденции развития деятельности предприятия не наблюдается и это приводит к убытку. 3.2. Пути повышения эффективности использования оборотных средств предприятия общественного питания кафе «Brasserie» Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается различными путями. На стадии создания производственных запасов таковыми могут быть: - внедрение экономически обоснованных норм запаса; - приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям; - широкое использование прямых длительных связей; - расширение складской системы материально-технического обеспечения, а также оптовой торговли; - комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах. На стадии незавершенного производства: - ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства); - развитие стандартизации, унификации, типизации; - совершенствование форм организации промышленного производства, применение более дешевых конструктивных материалов; - совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов; - увеличение удельного веса продукции, пользующейся повышенным спросом. На стадии обращения: - приближение потребителей продукции к ее изготовителям; - совершенствование системы расчетов; - увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов; - тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами. Если говорить об улучшении использования оборотных средств, нельзя не сказать и об экономическом значении экономии оборотных фондов, которая выражается в следующем: - стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершенствованию технологических процессов; - экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда; - экономия материальных ресурсов в огромной мере способствует снижению себестоимости промышленной продукции; - существенно влияя на снижение себестоимости продукции, экономия материальных ресурсов оказывает положительное воздействие и на финансовое состояние предприятия. Т.о. экономическая эффективность улучшения использования и экономия оборотных фондов весьма велики, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия. При управлении оборотными средствами важно также правильно выбрать метод оценки материально-производственных запасов, который в итоге оказывает влияние на величину прибыли предприятия. Заключение В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств. Проблема улучшения использования оборотных средств стала еще более актуальной в условиях формирования рыночных отношений. Интересы предприятий требуют полной ответственности за результаты своей производственно - финансовой деятельности. Поскольку финансовое положение предприятий находится в прямой зависимости от состояния оборотных средств и предполагает соизмерение, затрат с результатами хозяйственной деятельности и возмещение затрат собственными средствами, предприятия заинтересованы в рациональной организации оборотных средств — организаций их движения с минимально возможной суммой для получения наибольшего экономического эффекта. Эффективность использования оборотных средств характеризуется системой экономических показателей, прежде всего оборачиваемостью оборотных средств. Эффективность использования оборотных средств зависит от многих факторов, которые условно можно разделить на внешние, оказывающие влияние вне зависимости от интересов предприятия, и внутренние, на которые предприятие может и должно активно влиять. Ускорение оборота оборотных средств позволяет высвободить значительные суммы, и таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвободившиеся средства использовать в соответствии с потребностями предприятия. Список используемой литературы 1. «Конституция Российской Федерации» (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020). Режим доступа: Консультант плюс. 2. Гражданский Кодекс Российской Федерации. Режим доступа: Консультант плюс. 3. Налоговый кодекс Российской Федерации. Режим доступа: КонсультантПлюс. 4. Федеральный закон от 08.02.1998 № 14-ФЗ (ред. от 31.07.2020) "Об обществах с ограниченной ответственностью". Режим доступа: КонсультантПлюс. 5. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99: утв. Приказом М-ва финансов от 6.07.99.- № 43н в ред. приказа М-ва финансов РФ от 27.11.2011 г. № 156 н // Законодательство для бухгалтера. - 2012. - № 3. - С. 58-60. 6. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Под ред. проф. В.Я. Позднякова. – М.: ИНФРА – М, 2018. – 617 с. 7. Анализ финансовой отчетности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2017. – 367 с. 8. Анализ финансовой отчетности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега - Л, 2016. – 408 с. 9. Артеменко В.Г. Анализ финансовой отчетности: Учебное пособие для студентов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит» / В.Г. Артеменко, В.В. Остапова. – М.: Омега - Л, 2016. – 270 с. 10. Бариленко В.И. Анализ финансовой отчетности: учебное пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро: под общ. ред. В.И. Бариленко. – 2-е изд., перераб. – М.: КНОРУС, 2016. – 416 с. 11. Валевич Р. П. Экономика торгового предприятия /Р. П. Валевич, Г.А. Давыдова. - Минск: Вышейш. шк., 2018. - 301 с. 12. Гаврилова А.Н. Финансы организаций: Учебное пособие / А.Н. Гаврилова, А.А. Попов. – 2-е изд., стер. – М.: КНОРУС, 2016. – 576 с. 13. Грузинов В.П. Экономика предприятия: учебник / В.П. Грузинов.– М.: Высшая школа,2017.- 320 с. 14. Грузинов В. П. Экономика предприятия (предпринимательская): учебник для вузов / В. П. Грузинов. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2016. - 795 с. 15. Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 5-е изд., ререраб. и доп. – М.: Дело и Сервис, 2017. – 368 с. 16. Долбилин А.С. Издержки, доходы и прибыль торговых предприятий и потребительских обществ: учеб. пособие/ А.С. Долбилин, Л.А.Пронина. - М.: Дашков и К, 2018. - 357 с. 17. Ефимова-Стадник О. П. Экономика общественного питания. Практикум: Учеб. Пособие/ О. П. Ефимова-Стадник, И. А. Ефимова, Л. П. Боган, И. В. Прыгун; Под. общ. ред. О. П. Ефимовой-Стадник. Мн.: БГЭУ, 2019. – 348 c. 18. Ефимова О.П. Экономика общественного питания. –Мн.: ООО « Новое знание», 2020.- 304с. 19. Кравченко Л. И. Анализ хозяйственной деятельности предприятий общественного питания: Учеб.-практ. Пособие. Мн., 2017. - 673с. 20. Лебедева С.Н. Экономика торгового предприятия: учеб.пособие /С.Н.Лебедева, Н.А. Казиначикова, А.В. Гавриков. - Минск: Новое знание, 2019.-240 с. 21. Новодворский В. Д. Прибыль предприятия: бухгалтерская и экономическая / В.Д. Новодворский // Финансы. - 2019. - № 4. - С. 64 - 68. 22. Патров В. В. Комментарий к ПБУ 18/02 «Учет расчетов по налогу на прибыль» / В. В. Патров, М. Семенова // Бух. учет. - 2019. - № 5. - С. 4-9. 23. Раицкий К.А. Экономика предприятия: учебник для вузов / К.А. Раицкий.– 4-е. изд., перераб. и доп.– М.: Дашков и К, 2018. – 1012 с. 24. Райзберг Б.А. Современный экономический словарь /Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 4-е изд., перераб. и доп. – М.: ИНФА-М, 2019. - 480 с. 25. Терещенко Н.Н. Анализ и планирование товарооборота и товарных запасов розничного торгового предприятия. Практикум./ Н.Н.Терещенко, О.Н.Емельянова; Краснояр. гос. торг.-экон. ин-т. - Красноярск, 2018.- 76 с. 26. Терещенко Н.Н.; Доходы и прибыль предприятия торговли: учебное пособие. Краснояр. гос. торг-экон. ин-т.- Красноярск, 2016. –272 с. 27. Терещенко Н. Н. Практикум по анализу и планированию расходов торгового предприятия: учеб. пособие / Н.Н. Терещенко, Ю.Ю. Суслова: Краснояр. торг.- экон. ин-т. - Красноярск, 2018.- 143 с. 28. Экономика организации (предприятия): учебное пособие/ Т. К. Руткаускас [и др.]. – 2-е изд., перераб. и доп. – Екатеринбург: Изд-во УМЦУПИ, 2018. – 260 с. 29. Экономика организации (предприятия): учебник/ под ред. Н.А. Сафронова.- 2-е изд., перераб. и доп.- М.: Экономист, 2019.-618 с. 30. Экономика, анализ и планирование на предприятии торговли: учебник / под ред. А.Н. Соломатина. – М.: ИНФРА – М, 2018. – 560 с. 31. Экономика предприятия торговли: учеб. пособие. В 2 ч. Ч. 1 / Ю. Л. Александров и [др]; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2018. – 257 с. 32. Экономика предприятия торговли: учеб. пособие. В 2 ч. Ч. 2 / Ю. Л. Александров [и др]; Краснояр. гос. торг.-экон. ин-т. – Красноярск, 2018. –171 с. 31. Официальный сайт Кафе Brasserie. Электронный ресурс. Режим доступа: https://maxim-rest.ru/zavedeniya/kafe-brasserie/ 32. Официальный сайт ООО «Максим». Электронный ресурс. Режим доступа: https://maxim-rest.ru/o-kompanii/ ПРИЛОЖЕНИЕ 1 Финансовая отчетность организации (по данным ФНС):  ПРИЛОЖЕНИЕ 2 Финансовая отчетность организации (по данным РОССТАТ):    ОКОНЧАНИЕ ПРИЛОЖЕНИЯ 2    |