анализ оплаты труда коммерческого предприятия. 1. Теоретические основы анализа формирования и использования системы оплаты труда 5

Скачать 149.62 Kb. Скачать 149.62 Kb.

|

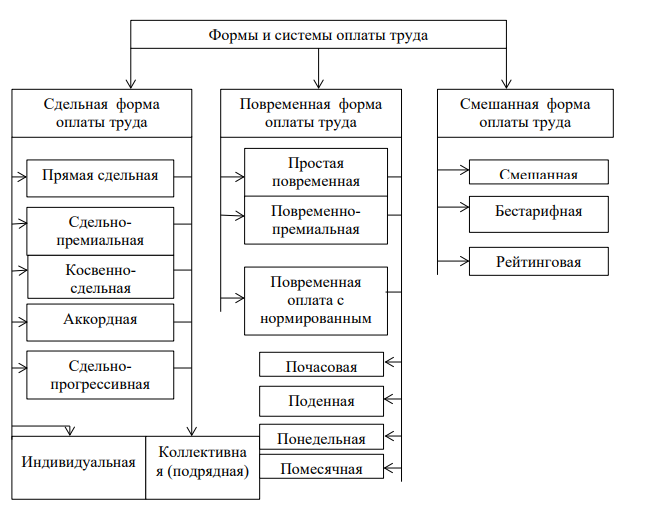

Теоретические основы анализа формирования и использования системы оплаты трудаПонятие, виды и формы системы оплаты трудаЗаработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера. Генкин Б.М. пишет, что вопросы оплаты труда регулируются теперь не в централизованном порядке, а с помощью трудовых договоров (контрактов), государство отказалось от централизованного регулирования заработной платы. Организация вправе самостоятельно определять тарифы, должностные оклады, премии, надбавки и другие выплаты при условии, что заработная плата должна быть не ниже минимального размера оплаты труда (МРОТ), установленного законодательством [20, с. 34]. Основной формой распределения по труду является заработная плата, которая представляет собой выраженную в денежных средствах долю трудящихся в той части национального дохода, которая направлена на цели личного потребления и распределения по количеству и качеству труда, затраченного каждым в общественном производстве – утверждает В.Д. Ракоти. Главная цель в политике заработной платы в настоящее время – её значительное повышение, формирование её уровня на принципе цены рабочей силы, позволяющей работнику и его семье удовлетворять необходимые материальные и духовные потребности, создавая денежные накопления для наращивания инвестиционного потенциала [34, с. 47]. Камышанова П.И. дает следующее определение заработной платы, что это основной источник дохода, с её помощью осуществляется контроль за мерой труда и потребления, она используется как мощный рычаг управления экономикой [24]. Генкин Б.М. отмечает, что заработная плата – основная часть фонда жизненных средств работника, представляющая собой долю чистой продукции (дохода) предприятия, зависящая от конечных результатов работы коллектива и распределения между ними. Заработная плата состоит как правило из двух частей: постоянной и переменной. [20 С. 67] Формы и системы оплаты труда – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным, или коллективным результатам деятельности. В зависимости от того, какая форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно, различным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха. Предприятия и организации самостоятельно определяют формы и системы оплаты труда для различных категорий работников (рисунок 1). Законодательство предполагает, что заработная плата каждому работнику устанавливается в соответствии с трудовым договором и действующими у данного работодателя системами оплаты труда. Согласно Е.А.Турсиной под системой оплаты труда следует понимать [37]: 1) размеры тарифных ставок; 2) размеры окладов (должностных окладов); 3) размеры доплат и надбавок компенсационного характера. В перечисленных системах оплаты труда можно выделить основные и системы, дополняющие основные системы оплаты. Так, к основным системам оплаты следует отнести оплату, определяемую на основании тарифных ставок и окладов. Доплаты и надбавки компенсационного характера дополняют эти основные системы оплаты труда.  Рисунок 1 – Формы и системы оплаты труда Организация самостоятельно разрабатывает и утверждает формы и системы оплаты труда, а именно: тарифные ставки и оклады. В основном на организациях применяется повременная и сдельная форма оплаты труда. Повременной называется такая форма оплаты труда, при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время [37, С.65]. Применяется повременная форма оплаты труда, прежде всего, в случаях, если: – затраты на определение планового и учет произведенного количества продукции относительно высоки; – количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения); – количественный результат труда не может быть измерен и не является определяющим (например, деятельность в сфере управления); – качество труда важнее его количества (например, работа осветителя сцены); – работа является опасной (например, работа пожарного); – работа неоднородна по своему характеру (например, работа секретаря-машинистки); – работа нерегулярна по нагрузке (например, работа преподавателя вуза). Повременная форма оплаты труда имеет две разновидности (системы): – простая повременная; – повременно-премиальная. Простая повременная представляет собой систему, по которой заработок работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время [24, С.68]. По простой повременной системе оплачивается труд части рабочих повременщиков, а также руководителей, специалистов и служащих. По способу начисления заработной платы данная система подразделяется на три вида: – почасовую; – поденную; – помесячную. В целях повышения стимулирующего значения оплаты труда простая повременная система чаще применяется в сочетании с премированием работников за улучшение показателей их работы [21, С.89]. Повременно-премиальная представляет собой систему, при которой в заработную плату работника сверх тарифа (оклада, ставки) за фактически отработанное время включается премия за конкретные достижения в труде по заранее установленным показателям. Далее рассмотрим сдельную форму оплаты труда и ее виды. Сдельной называется такая форма оплаты труда, при которой заработная плата работнику начисляется в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, штуках, тоннах и так далее). Применяется сдельная оплата труда в случаях, если: – имеется количественный результат труда; – количественный результат труда может быть измерен; – существует необходимость увеличивать объемы производимой продукции или выполненных работ, услуг; – рост выручки вследствие сдельной оплаты труда исключает ухудшение качества продукции (работ, услуг), нарушение технологии производства и правил техники безопасности. Сдельная форма оплаты труда имеет свои виды: прямая сдельная, косвенная сдельная, сдельно-премиальная, сдельно-прогрессивная, аккордная [19, С.132]. При использовании прямой сдельной системы заработок начисляется работнику по заранее установленной расценке за каждую единицу качественно произведенной продукции (выполненных работ, услуг). Использование косвенной сдельной системы оплата применяется для оплаты труда рабочих, обслуживающих основные технологические процессы, и именно для той их категории, от темпа и качества работы которых действительно зависит выработка обслуживаемых или основных рабочих. Поскольку обслуживаемые основные рабочие зачастую выполняют разные работы, косвенные сдельные расценки определяют дифференцированно по каждому объекту обслуживания. С наибольшей эффективностью косвенная сдельная система оплаты труда применяется в тех случаях, когда заработок обслуживающего рабочего ставится в прямую зависимость от выполнения основными рабочими производственных заданий, а не норм выработки, так как последние легко перевыполняются вследствие не всегда высокого их качества, что приводит к необоснованному завышению заработной платы. Сдельно-премиальная система предусматривает премирование за перевыполнение выработки и достижение определенных качественных показателей. При использовании сдельно-прогрессивной системы труд рабочего в пределах установленной исходной нормы (базы) оплачивается по основным одинарным расценкам, а сверх установленной базы – по повышенным расценкам. В рамках данной системы разрабатывается специальная шкала, устанавливающая степень увеличения сдельных расценок в зависимости от уровня превышения исходной нормы (базы). Срок, на который вводится сдельная прогрессивная оплата труда, устанавливается администрацией предприятия по согласованию с соответствующими профсоюзными органами, исходя из производственной необходимости. Сущность аккордной системы оплаты труда заключается в том, что при её использовании размер оплаты труда устанавливается не за каждую производственную операцию (работу) в отдельности, а за весь комплекс работ. Индивидуальная прямая сдельная система оплаты труда характеризуется тем, что заработок каждого рабочего определяется по результатам его личного труда. Это выражается в количестве изготовленных рабочим изделий (деталей) или количестве выполненных им операций за какой-то период времени. В данном случае устанавливается прямая, непосредственная связь между затратами и результатами труда рабочего и его заработком. При индивидуальной прямой сдельной системе оплаты труда за каждую единицу выполненной работы (изделие, деталь, операция) устанавливается сдельная неизменная расценка, являющаяся основным элементом любой разновидности сдельной оплаты. Прямая индивидуальная сдельная оплата туда весьма проста и понятна для рабочего и исключает (при высоком качестве нормирования) уравнительность к оплате. Она целесообразна там, где по условиям производства возможно и оправдано выполнение работ одним исполнителем. Такая система широко применяется в легкой и текстильной промышленности, а также на станочных и слесарных работах в машиностроении. Коллективная сдельная система позволяет производительно использовать рабочее время, широко внедрять совмещение профессий, улучшает использование оборудования, способствует развитию у работников чувства коллективизации, взаимопомощи, способствует укреплению трудовой дисциплины. Кроме того, создается коллективная ответственность за улучшение качества продукции. Расчет оплаты труда при коллективной системе производится исходя из общих коллективных расценок для бригады в целом, или индивидуальных сдельных расценок. При использовании перового способа общей коллективной расценки за единицу выполненных работ, произведенной продукции или оказанных услуг бригадой, определяют заработок бригады в целом, затем он распределяется между ее членами. При использовании второго способа труд каждого рабочего оплачивается по расценкам, установленным на тот вид работ, который он выполняет. При этом учет выработки ведется по конечному продукту, созданному бригадой в целом [23, С.133]. При данной системе оплаты труда, широко используется коэффициент трудового участия (КТУ), который показывает личный вклад каждого члена коллектива на конечный результат труда. При определении КТУ для каждого члена коллектива учитывается, как правило, производительность труда работника, сложность выполняемых работ и качество продукции, соблюдение им трудовой и производственной дисциплины, отношение к своим служебным обязанностям, помощь в работе другим членам коллектива и другое. Подводя итог, можно сделать вывод, что формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным, или коллективным результатам деятельности. В зависимости от того, какая та или иная форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха. |