Содержание Содержание

Введение 3

1. Теоретические особенности оплаты труда и ее основные системы 5

1.1. Сущность оплаты труда 5

1.2. Формы и системы оплаты труда 6

1.3. Современные направления в использовании различных систем оплаты труда в России 9

2. Изучение состава и динамики фонда заработной платы и средней зарплаты на предприятии ООО «Иркутская нефтяная компания» 16

2.1. Краткая характеристика предприятия ООО «Иркутская нефтяная компания» 16

2.2. Изучение динамики и структуры фонда заработной платы и средней заработной платы на предприятии 20

3. Совершенствование системы оплаты труда предприятия ООО «Иркутская нефтяная компания» 25

3.1. Формирование направлений совершенствования системы оплаты труда предприятия ООО «Иркутская нефтяная компания» 25

3.2. Оценка эффективности внедряемых Совершенствование системы оплаты труда предприятия ООО «Иркутская нефтяная компания» 31

Заключение 34

Библиографический список 37

Введение

В наше время одним из основных условий благополучного развития компании является результативное развитие имеющегося трудового потенциала. При принятии и разработке управленческих решений, компании основываются на примере рыночных отношений повышающих ответственность и самостоятельность, а так же обеспечивающих своим примером продуктивность работ. Для внедрения новшеств и правильной работы управления деятельностью организации, необходимо грамотное понимание экономической деятельности и умение анализировать эту деятельность. Управление трудовыми ресурсами требует соответствующих знаний, так как в ходе применения этих знаний собираются и анализируются данные, позволяющие грамотно и объективно оценить нишу трудо-ресурсов. В ходе обработки полученных данных возможно выявление следующих факторов – производительность труда, необходимость в предоставлении сотрудникам профессионального обучения, динамике рабочей силы и т.д. [3-4].

Актуальность выбранной курсовой работы заключается в выявлении недочетов на предприятии связанных с малой эффективностью трудовых затрат, в определении эффективности трудовых ресурсов, в определении запасов трудового времени. Так же в курсовой работе проанализирован ФОТ (фонд оплаты труда).

Цель и задача данной работы заключается в сравнительном анализе современных систем оплаты труда.

Для решения поставленной цели необходим анализ следующие задач:

- раскрыть сущность оплаты труда,

- описать формы и системы оплаты труда,

- изучить современные направления в использовании различных систем оплаты труда в России,

- дать краткую характеристику предприятия ООО «Иркутская нефтяная компания»,

- провести изучение динамики и структуры фонда заработной платы и средней заработной платы на предприятии,

- осуществить формирование направлений совершенствования системы оплаты труда предприятия ООО «Иркутская нефтяная компания»,

- дать оценку эффективности внедряемых Совершенствование системы оплаты труда предприятия ООО «Иркутская нефтяная компания».

Объект исследования - ООО «Иркутская нефтяная компания».

Предмет исследования - процессы в статистическом анализе состава, динамики и использования фонда заработной платы.

Методологией исследования послужили частно - научные и специальные методы: сравнительный, логический, системно-структурный, формально-логический, факторный анализ, а также комплексный анализ оплаты труда ООО «Иркутская нефтяная компания»».

Структура работы состоит из введения, трех глав, заключения, библиографического списка.

1. Теоретические особенности оплаты труда и ее основные системы

1.1. Сущность оплаты труда

В современных рыночных условиях предприятиям предоставлена большая дозволенность в использовании трудовых ресурсов и размеров заработной платы сотрудников. В свою очередь люди, находящиеся в поиске работы, могут легко выбирать предприятия по своей трудовой деятельности, где им будут предложены наиболее благоприятные условия, приемлемая заработная плата [1-2].

Оплата труда — это вознаграждение за выполненную работу или оказанные услуги либо за отработанное время, включая и оплату ежегодных отпусков, праздничных дней и другого неотработанного времени, которое оплачивается в соответствии с трудовым законодательством и коллективными трудовыми договорами. Сумма оплаты, компенсации и стимулирующих выплат зависят от квалификации сотрудника, сложности выполняемой работы, а также качества выполняемой работы.

Фонд оплаты труда предприятия формируется из суммы всей заработной платы сотрудников, он имеет немалую долю в расходах предприятия. В зависимости, к какой отросли относиться предприятие, индивидуальных особенностей деятельности компании, а так же политики руководства в области выплат сотрудникам, часть расходов на фонд оплаты труда может колебаться от нескольких процентов до половины общей суммы затрат предприятия.

Оплата труда имеет два вида:

- Основная заработная плата. Начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладам, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и т.п.);

- Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и т.д.)

Порядок начисления заработной платы регулируется на законодательном уровне, прежде всего Трудовым Кодексом РФ. В каждой организации, порядок начисления заработной платы регулируется на основании внутренних локальных актов организации. положение об оплате труда; штатное расписание; приказ о приеме на работу; трудовой договор; табель учета рабочего времени; приказ о поощрении и т.д.

Для избегания нарушений прав работников необходимо придерживаться четких правил по начислению и выплате заработной платы. Размер заработной платы работника за месяц должен быть равен или быть выше установленного на данный момент минимального размера заработной платы, с учетом районного коэффициента [5].

Для правильного начисления заработной платы необходимо учесть принятые в организации для каждой должности способы оплаты труда, все виды взысканий и поощрений, налоговые вычеты и различные социальные надбавки.

За отработанный месяц работодатель обязан выдавать работникам расчетные листки, в которых указывается: размер начисленной заработной платы; надбавки; премии; положенные вычеты; удержанный НДФЛ; размер выплаченного аванса; остаток задолженности за предприятием.

Таким образом, начисление заработной платы включает в себя множество аспектов внутреннего порядка оплаты труда, и требований законодательства.

1.2. Формы и системы оплаты труда

Существует две формы оплаты труда: повременная и сдельная, которые в свою очередь подразделяются на несколько форм.

1. Повременная форма оплаты труда [6]:

- Простая повременная оплата. Данный вид оплаты производится за определенное количество неотработанного времени и не зависит от количественных характеристик работы. Начисляется путем умножения часовой или дневной ставки на количество в часах или днях отработанного времени. Если работнику установлен оклад, то оплата труда рассчитывается исходя из отработанного времени по размеру оклада в месяц.

- Повременно-премиальная оплата труда. Такая форма оплаты подразумевает, что к расчетам повременной оплаты добавляют премию, оговоренную в трудовом соглашении с работником или закрепленную в других внутренних документах организации.

2. Сдельная оплата труда [7]:

- Прямая сдельная оплата труда. Осуществляется на основании установленных сдельных расценок за единицу произведенных работником изделий или работ. Данная форма оплаты труда также учитывает квалификацию работника.

- Сдельно-премиальная форма оплаты труда. Предусматривает начисление премий за перевыполнение плана выработки или достижения определенных качественных показателей выполненной работы

- Сдельно-прогрессивная форма оплаты труда. Суть данной формы оплаты труда в повышении оплаты за выработку продукции или работ сверх установленной нормы.

- Косвенно-сдельная форма оплата труда. Производится для работников вспомогательного производства в процентах к заработной плате рабочих основного производства (наладчиков, комплектовщиков, помощников мастеров и др.).

На практике часто применяют смешанные формы оплаты труда. Это касается, прежде всего, работников совмещающих несколько должностей на одном предприятии.

3. Аккордная оплата труда. Применяется для начисления оплаты за комплекс работ или производство определенного объема продукции или работ, а не за конкретную производственную операцию [8].

Существует три основные системы оплаты труда [9]:

- тарифная;

- бестарифная;

- смешанная.

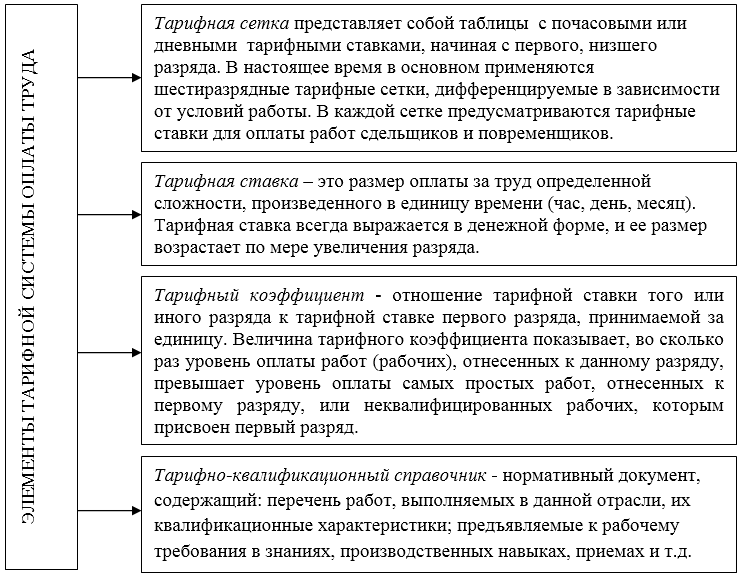

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система оплаты труда состоит их нескольких элементов (Рис. 1.2.1):

Рис. 1.2.1. Элементы тарифной системы оплаты труда

Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

1.3. Современные направления в использовании различных систем оплаты труда в России

Важное значение имеет также анализ использования фонда рабочего времени сотрудниками.

Способы оплаты труда зависят от того, к какой категории относится рабочее время, к какому типу затрат эти суммы будут отнесены, часть затрат по оплате труда не входит в себестоимость включенную в расходы, а на прямую относится к чистой прибыли. Но как правило доля таких расходов невелика, так как невыгодна для предприятия [13-16].

В фонд оплаты труда включены расходы не только по заработной плате, но и все возможные премии, компенсации связанные с особыми условиям труда, переработки, а так же сюда включены отчисления в фонды.

При приеме на работу сотруднику устанавливается заработная плата, согласно ст. 135 ТК РФ, выделяют некоторые из них: повременную – зависящую от количества отработанного сотрудником, и сдельную которая рассчитывается из выполненного объема и качества работ.

Еще, на предприятиях есть возможности сочетания нескольких форм оплаты труда. В полном размере фонда оплаты труда организация может выделить ее постоянную долю, которую возможно отождествить с заработной платой служащих, работающих повременно, и переменную , зависящую от выработки рабочих-сдельщиков. Соответствие переменной и неизменной частей на предприятиях всевозможных секторов экономики имеет возможность сильно отличаться.

Так же к основным распространенны формам оплаты труда можно отнести сдельно-премиальные и сдельно-прогрессивные начисления. Сдельно-премиальная форма начисляется за высокие достижения, высокий уровень выработки, и выплачивается в виде премии к основной заработной плате. Сдельно-прогрессивная начисляется за выполнение нормы и перевыполнение по более высоким ставкам, а при повременно-премиальной системе оплаты труда к зарплате доначисляется премия за качество произведенных работ и за достигнутые результаты.

Фонд оплаты труда предприятия (организации) включает в себя [7-12]:

- Оплата работникам являющимся совместителями и не являющимися в списке состава сотрудников, осуществляется по факту отработанного времени;

- оплата не использованного отпуска, дополнительных отпусков, простоев по вине работодателя, льготных часов подросткам, то есть оплату не использованного времени и т.д.;

- единовременные выплаты, формирующиеся из поощрительных, стимулирующих и других выплат (разовых) премий, вознаграждения по сдаче работы и годовые вознаграждения полагающиеся за выслугу лет, материальную помощь, если таковая предусмотрена в коллективном договоре или утверждена приказом руководителя, дополнительные выплаты при предоставлении ежегодного отпуска, денежная компенсация за неиспользованный отпуск, бесплатно выдаваемые акции или льготы по приобретению акций и другие единовременные поощрения, включая стоимость подарков;

- оплату, либо компенсацию питания, аренду квартиры или дома, ГСМ (стоимость бесплатно предоставляемых сотрудникам отдельных отраслей экономики питания и товаров, оплата стоимости питания, в том числе в столовых, буфетах, в виде талонов, по дотационным тарифамам или бесплатно (сверх норм, предусмотренных законодательством)), стоимость бесплатно предоставленных работникам отдельных отраслей экономики жилья и коммунальных услуг или суммы денежной компенсации за не предоставление их бесплатно, средства на возмещение расходов на оплату жилья (сверх предусмотренных законодательствам норм) и стоимость бесплатно предоставленного работникам топлива;

- выплаты общего характера — компенсация по социальным льготам, предоставленные сотрудникам без социальных пособий из муниципальных и негосударственных бюджетных фондов — прибавки к пенсиям, работающим в организации, единовременные пособия при выходе на пенсию, оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия за счет средств организации и др.

Не учитываемые в фонде оплаты труда и выплат социального характера расходы [13-19]:

- доходы по акциям и другие доходы от участия работников в собственности организации (дивиденды, проценты, выплаты по долевым паям и т.д.);

- взносы в единый социальный налог и на обязательное социальное страхование РФ от несчастных случаев на производстве, профессиональных заболеваний;

- выплата внебюджетных (государственных и негосударственных фондов, а также по договорам личного, имущественного ииного страхования);

- стоимость выданных бесплатно форменной одежды, обмундирования, оставшихся в личном пользовании, или суммы льгот в

- связи с их продажей по пониженным ценам;

- командировочные расходы в пределах и сверх норм, установленных законодательством, и др.

Для того чтобы планировать размеры ФОТ, нужно иметь конкретные сведения о численности сотрудников, продолжительности рабочего дня, рабочем времени и рабочих.

Рабочее время – это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации относятся к рабочему времени.

При пятидневной рабочей неделе продолжительность ежедневной работы или смены определяется правилами внутреннего трудового распорядка или графиками сменности с соблюдением установленной продолжительности рабочей недели. При шестидневной рабочей неделе нормальной продолжительностью ежедневной работы является 7 часов при недельной норме 40 часов, 6 часов при недельной норме 36 часов и 4 часа при недельной норме 24 часа.

Продолжительность ежедневной работы (смены) не может превышать:

- для работников (включая лиц, получающих общее образование или среднее профессиональное образование и работающих в период каникул) в возрасте от четырнадцати до пятнадцати лет - 4 часа, в возрасте от пятнадцати до шестнадцати лет - 5 часов, в возрасте от шестнадцати до восемнадцати лет - 7 часов;

- для лиц, получающих общее образование или среднее профессиональное образование и совмещающих в течение учебного года получение образования с работой, в возрасте от четырнадцати до шестнадцати лет - 2,5 часа, в возрасте от шестнадцати до восемнадцати лет - 4 часа;

- для инвалидов - в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации.

Для работников, занятых на работах с вредными и (или) опасными условиями труда, где установлена сокращенная продолжительность рабочего времени, максимально допустимая продолжительность ежедневной работы (смены) не может превышать:

- при 36-часовой рабочей неделе - 8 часов;

- при 30-часовой рабочей неделе и менее - 6 часов.

Для определения категории работников вводится ненормированный рабочий день, особый режим работы, в соответствии с которым отдельные работники могут по распоряжению работодателя при необходимости эпизодически привлекаться к выполнению своих трудовых функций в периоды, находящиеся за пределами установленной для них продолжительности рабочего времени, которое не признается сверхурочным.

Одним из основных принципов, на основе которых должны формироваться федеральная, региональные и муниципальные системы оплаты труда, является необходимость соблюдения на всей территории Российской Федерации федеральных законов и иных федеральных нормативных правовых актов.

К примеру, обязательным при разработке и совершенствовании систем оплаты труда является формирование фиксированных размеров окладов (должностных окладов), ставок заработной платы, содержание и структура которых должны соответствовать определениям, предусмотренным статьей 129 Трудового кодекса РФ (далее - ТК РФ).

По отдельным должностям педагогических работников должны учитываться, кроме того, особенности, содержащиеся в статье 333 ТК РФ, согласно которым формирование месячных фиксированных размеров оплаты труда должно осуществляться только на основе ставок заработной платы, устанавливаемых исходя из норм часов педагогической работы, определяемых уполномоченным Правительством РФ органом исполнительной власти в зависимости от должности и (или) специальности педагогических работников с учетом особенностей их труда.

Такие нормы часов педагогической работы за ставку заработной платы определены приказом Минобрнауки России от 22 декабря 2012 г. №1061 «О продолжительности рабочего времени (нормах часов педагогической работы за ставку заработной платы) педагогических работников и о порядке определения учебной нагрузки педагогических работников, оговариваемой в трудовом договоре» (зарегистрировано Минюстом России 25 февраля 2015 г., регистрационный №36204) (далее - приказ Минобрнауки России №1061) для учителей, воспитателей, преподавателей (за исключением преподавателей, отнесенных к профессорско-преподавательскому составу), педагогов дополнительного образования и ряда других, предусмотренных в пунктах 2.3-2.8 приложения 1 к указанному приказу.

При разработке и принятии приказа Минобрнауки России №1061 сохранение порядка оплаты труда педагогических работников, указанных в пунктах 2.3-2.8 приложения 1 к этому приказу, на основе ставок заработной платы обусловлено тем, что размеры ставок заработной платы, устанавливаемые за календарный месяц за норму часов педагогической работы в неделю (в год), являются расчетными величинами, позволяющими исчислять заработную плату с учетом фактического объема педагогической или учебной (преподавательской) работы, в отличие от окладов или должностных окладов, которые расчетными величинами не являются.

Согласно ст. 129 ТК РФ оклад (должностной оклад) - это фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Что касается такой экономической величины, как «стоимость бюджетной образовательной услуги», то она не может использоваться при оплате труда работников, поскольку не соответствует определениям, характеризующим в законодательстве о труде понятия «система оплаты труда», «оклад», «должностной оклад», «тарифная ставка», «ставка заработной платы».

Как показал анализ информации, представленной в ЦС Общероссийского Профсоюза образования региональными (межрегиональными) организациями в части используемых при оплате труда учителей, воспитателей ДОУ и преподавателей СПО моделей систем оплаты труда, в настоящее время все большее количество субъектов отказывается от использования порядка оплаты труда на основе стоимости бюджетной образовательной услуги (ученико-часа).

Так, из 22 субъектов РФ, формировавших в разные периоды времени полностью или частично порядок оплаты труда педагогических работников, в основном учителей, на основе стоимости бюджетной образовательной услуги, 8 субъектов уже отказались от этого порядка полностью (Брянская область, Московская область, Республика Адыгея, Свердловская область, Забайкальский край, Кемеровская область, Омская область, Иркутская область.) В Воронежской области в настоящее время эта система оплаты труда сохранилась лишь в 2,6% учреждений, а в Волгоградской области - в 2% учреждений. По имеющимся сведениям, в 2019 году процесс отказа от такого порядка оплаты труда продолжится в других субъектах РФ.

|

Скачать 202.86 Kb.

Скачать 202.86 Kb.