Виды рисков и способы их оценки. 1 Виды рисков и способы оценки риска 5 1 Понятие риска как формы проявления неопределенности 5

Скачать 436.5 Kb. Скачать 436.5 Kb.

|

1.3 Способы оценки рискаОценка риска — это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить 3 основных группы методов оценки риска для конкретных процессов: 1) анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом; 2) теоретический анализ структуры причинно-следственных связей процессов; 3) экспертный подход. Чаще всего используются экспертный, статистический, расчетно-аналитический и аналоговый методы. Экспертные методы оценки применяются в том случае, если у предпринимательской организации отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Указанные методы основываются на опросе квалифицированных специалистов в различных областях с последующей математической обработкой результатов проведенного опроса. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, инвестиционного, валютного и некоторых других рисков. Статистические методы оценки позволяют получить количественное представление об уровне риска. К неудобствам данного метода можно отнести необходимость наличия достаточно обширной статистической информации. При оценке вероятности данным методом рассчитывают среднее ожидаемое значение результата; среднеквадратическое отклонение; коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой инвестиционной операции, рассматриваемому инвестиционному проекту и т.п.1 Расчетно-аналитические методы оценки позволяют количественно оценить вероятность возникновения рисков инвестиционной деятельности на основе использования внутренней информационной базы. В этом случае вероятность возникновения отдельных рисков устанавливается в зависимости от значений плановых показателей финансовой деятельности фирмы. Наибольшее распространение расчетно-аналитические методы получили при оценке вероятности возникновения риска неплатежеспособности фирмы и риска потери ее финансовой устойчивости. Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям фирмы. Эти методы используются при оценке валютного, инвестиционного и кредитного рисков. Таким образом, проведение комплексного анализа является трудоемкой процедурой, включающей огромный спектр специфических вопросов. Поэтому традиционно различные направления анализа исследуются специализированными структурными подразделениями. Проблемами большинства организаций остаются разрозненность отдельных видов анализа, отсутствие комплексного исследования и общего заключения, что приводит к внесению только отдельных корректив в политику, исключает возможность своевременного принятия решений при возникновении серьезных проблем. Используя имеющиеся статистические данные, можно оценить вероятность возникновения неблагоприятных событий и размер ущерба. Этот метод подходит для частых и однородных событий. К методам, обеспечивающим отдельную оценку уровня риска, относится дисперсия, которая представляет собой средневзвешенное из квадратов отклонений действительных результатов рискованных инвестиционных вложений от средних ожидаемых. Дисперсия рассчитывается: где q — дисперсия; X. — ожидаемое значение для каждого случая вложения инвестиционных ресурсов; X — среднее ожидаемое значение риска инвестиционной деятельности; п — число вложений инвестиционных ресурсов (частота). Дисперсия характеризует абсолютную колеблемость частоты инвестиционного риска, а относительную степень колеблемости показывает коэффициент вариации, который рассчитывается по формуле: где V — коэффициент вариации; q — среднее квадратическое отклонение; X — среднее ожидаемое значение риска инвестиционной деятельности. Коэффициент вариации может изменяться от 1 до 100%. Чем выше коэффициент вариации, тем сильнее колеблемость. Установлена следующая качественная оценка различных значений коэффициента вариации: до 10% — слабая колеблемость риска инвестиционной деятельности; 10-25% — средняя, умеренная колеблемость риска инвестиционной деятельности; более 25% — высокая колеблемость риска инвестиционной деятельности. При использовании дисперсии и вариации учитывают, что риск имеет математически определенную вероятность получения результата от реализации инвестиционного проекта. Эта вероятность в свою очередь может быть определена субъективно экспертным путем или объективно на основании математических вычислений частот степени риска1. Дисперсия и среднеквадратическое отклонение служат мерами абсолютного рассеяния и измеряются в тех же физических единицах, в каких измеряется варьирующий признак. Коэффициент вариации — относительная величина. Поэтому с его помощью можно сравнивать колеблемость признаков, выраженных в различных единицах измерений. Поскольку на формирование ожидаемого результата (например, величины прибыли) воздействует множество случайных факторов, то он, естественно, является случайной величиной. Одной из характеристик случайной величины X является закон распределения ее вероятностей. Характер, тип распределения отражают общие условия, вытекающие из сущности и природы явления, и особенности, оказывающие влияние на вариацию исследуемого показателя (ожидаемого результата). Ситуации, когда убытки редки, но их величина существенна, возникают в результате таких катастрофических обстоятельств, как взрыв на заводе или землетрясение. Напротив, ситуации, когда убытки происходят часто, но их размер относительно невелик, имеют обычный характер. Примером является физический ущерб автомобилю (например, в результате аварии) из большого автопарка. Значительная часть организаций несет большое число убытков относительно небольшого размера по рискам опасности. Например, в больших производственных компаниях ежегодно с работниками происходит большое число незначительных случаев травматизма. Другие организации страдают от таких катастрофических потерь, как большой пожар или взрыв на заводе, что, хотелось бы верить, происходит не часто. Между этими двумя крайними ситуациями располагаются убытки средней величины, которые могут наступить или не наступить с некоторой периодичностью. Таблица 1 Эмпирическая шкала уровня риска

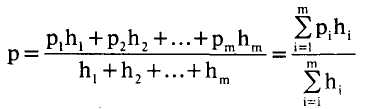

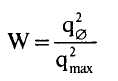

Принятие решений с большим уровнем риска зависит от склонности к риску лиц, принимающих решение. Однако принятие таких решений возможно только в случае, если наступление нежелательного исхода не приведет предпринимателя (фирму) к банкротству. Для оценки приемлемости отклонения используется коэффициент вариации V. При этом приводятся следующие шкалы колеблемости (риска) коэффициента вариации: до 0,1 — слабая; от 0,1 до 0,25 — умеренная; свыше 0,25 — высокая. При оценке приемлемости коэффициента, определяющего риск банкротства, существует несколько не противоречащих друг другу точек зрения. Одни авторы считают, что оптимальным является коэффициент риска, составляющий 0,3, а коэффициент риска, ведущий к банкротству, — 0,7 и выше. В других источниках приводится шкала риска со следующими градациями указанного выше коэффициента: приемлемый риск — до 0,25, допустимый риск — 0,25-0,50, критический риск — 0,50-0,75, катастрофический риск — свыше 0,751. По мнению практически всех авторов, в границах коэффициента, определяющего риск банкротства от 0,3 до 0,7, находится зона повышенного риска. Принятие решения о реализации рискового мероприятия в границах этой зоны определяется величиной возможного выигрыша в случае, если нежелательный исход (рисковое событие) не произойдет, и склонностью к риску лиц, принимающих решение. Как показывает практика, для характеристики распределения социально-экономических явлений наиболее часто используется так называемое нормальное распределение. Допущение о том, что большинство результатов хозяйственной деятельности (доходы, прибыль и т.п.) как случайные величины подчиняются закону, близкому к нормальному, широко используется в литературе по проблеме количественной оценки экономического риска. Известно, что закон нормального распределения характерен для распределения событий в случае, когда их исход представляет собой результат совместного воздействия большого количества независимых факторов и ни один из этих факторов не оказывает преобладающего влияния. В действительности нормальное распределение экономических явлений в чистом виде встречается редко, однако, если однородность совокупности соблюдена, часто фактические распределения близки к нормальному. На практике для проверки обоснованности принятого распределения используются различные критерии согласия (между эмпирическим и теоретическим распределением), которые позволяют принять или отвергнуть принятую гипотезу о законе распределения. Из курса теории вероятностей и математической статистики известно, что нормально распределенная случайная величина является непрерывной и ее дифференциальная функция распределения имеет вид: где у - f(x) определяет плотность распределения вероятности для каждой точки х. Потери организации характеризуются частотой (числом) убытков и тяжестью (размером) убытков. Эти понятия относятся ко всем типам рисков, как к операционным, так и к финансовым/рыночным рискам организации. Частота (frequency of losses) убытков — число страховых случаев, по которым возникли убытки за определенный период времени, например за год. Тяжесть {severity of losses) убытков — размер убытков в денежном эквиваленте, который должен быть выплачен, чтобы компенсировать ущерб. Последняя характеристика может использоваться для определения размера как индивидуального убытка, так и для группы убытков. Однако, как следует из рассмотренного определения риска, существенные факторы понятия риска в приведенных здесь формулах даже не затрагиваются. Для подтверждения и иллюстрации дальнейших рассуждений приведем следующий простой пример. Представим себе человека, который должен перепрыгнуть через канаву определенной ширины. Если канава небольшая, а человек — хороший спортсмен, то мысли о риске и не возникают. Но если канава такой ширины, что успешный прыжок вероятен всего на 80%, то положение сразу же меняется. Однако как изменится проблема с точки зрения риска, если потребуется прыжок не через канаву в полметра глубиной, а через пропасть глубиной 100 м! И, конечно, с точки зрения определения риска необходимо учесть, какое поощрение стимулирует достижение успеха. Наши повседневные оценки риска всегда базируются на сравнении возможных выигрышных исходов и обстоятельств, способствующих им, с возможными потерями в случае неудачи. Поэтому рассмотренный коэффициент риска используется при планировании и оценке крупных проектов и программ. Указанные выше недостатки приводят к тому, что на практике используются различные критерии оценки и показатели уровня риска в зависимости от сложности решаемых задач сферы предпринимательской деятельности. При этом наряду с количественным определением уровня риска его оценка дополняется с помощью различных шкал, являющихся в некоторой степени рекомендациями по приемлемости риска и учитывающих некоторые субъективные факторы. С целью учета данных субъективных факторов применяются экспертные оценки рисков1. Общая схема экспертных опросов включает следующие основные этапы: подбор экспертов и формирование экспертных групп; формирование вопросов и составление анкет; работу с экспертами; формирование правил определения суммарных оценок на основе оценок отдельных экспертов; анализ и обработку экспертных оценок2. На первом этапе исходя из целей экспертного опроса решаются вопросы относительно структуры экспертной группы, количества экспертов и их индивидуальных качеств, т.е. определяются требования к специализации и квалификации экспертов, необходимое число экспертов каждой специализации и общее их количество в группе. Оценки численности группы экспертов производятся на основе следующих соображений. Численность группы не должна быть малой, так как в этом случае будет потерян смысл формирования экспертных оценок, определяемых группой специалистов. Кроме того, на групповые экспертные оценки в значительной степени влияла бы оценка каждого эксперта. При увеличении группы экспертов, хотя и устраняются эти недостатки, но зато появляется опасность возникновения новых. Так, при очень большом количестве экспертов оценка каждого из них в отдельности почти не влияет на групповую оценку. Причем рост численности экспертной группы далеко не всегда приносит повышение достоверности оценок. Часто расширение группы экспертов возможно лишь за счет малоквалифицированных специалистов, что в свою очередь может привести к уменьшению достоверности групповых оценок. Одновременно с ростом числа экспертов увеличиваются трудности, связанные с координацией работы группы и обработкой результатов опроса. Следует отметить, что при нахождении оценок экспертным путем, помимо погрешности, вносимой недостатком информации об исследуемом объекте и недостаточной компетентностью экспертов, возможна и погрешность совсем другого рода, обусловленная заинтересованностью экспертов в результатах экспертизы, что обязательно скажется на их достоверности. Наличие такого рода погрешностей может значительно искажать оценки1. Устранение указанных недостатков достигается использованием соответствующих методов и в первую очередь посредством правильной организации экспертной процедуры, начиная от подбора экспертов до обработки их мнений. Характерными особенностями методов экспертных оценок и моделей их реализации как инструмента научного решения сложных неформализуемых проблем являются, во-первых, научно обоснованная организация всех этапов экспертизы, обеспечивающая эффективность работы на каждом из этапов и, во-вторых, применение количественных методов как при организации экспертизы, так и при оценке суждений экспертов на основе формальной групповой обработки результатов их мнений. Эти особенности отличают методы экспертных оценок от обычной, давно известной экспертизы, применяемой в различных сферах человеческой деятельности. Основными методами экспертных оценок являются следующие: 1) методы коллективной работы экспертной группы; 2) методы получения индивидуального мнения членов экспертной группы2. Методы коллективной работы экспертной группы предполагают формирование общего мнения в ходе совместного обсуждения последствий предпринимательской деятельности. Иногда эти методы называют методами прямого получения коллективного мнения. Они включают методы «мозговой атаки», сценариев, деловых игр, совещаний и «суда». Методы получения индивидуального мнения членов экспертной группы основаны на предварительном сборе информации от экспертов, опрашиваемых независимо друг от друга, с последующей отработкой полученных данных. К этим методам можно отнести методы анкетного опроса, интервью, Дельфи. Средством сбора информации от экспертов является опросный лист — анкета, которая должна удовлетворять ряду таких требований, как простота и однозначность понимания текста, краткость изложения, полнота изложения, иллюстративность, однотипность. Опрос экспертов осуществляется в соответствии с выбранным методом экспертных оценок. Среди методов экспертных оценок как научного инструмента трудноформализуемых задач анализа предпринимательского риска наиболее приемлем метод Дельфи, или метод дельфийского оракула. Этот метод представляет итеративную процедуру анкетного опроса. При этом соблюдается требование отсутствия личных контактов между экспертами и обеспечения их полной информацией по всем результатам оценок после каждого тура опроса с сохранением анонимности оценок, аргументации и критики. Достоинством метода Дельфи является использование обратной связи в ходе опроса, что значительно повышает объективность и надежность экспертных оценок степени риска. Однако данный метод требует значительного времени на реализацию всей многоэтапной процедуры. Обработка результатов полученной экспертной информации определяется методом ее получения и типом представления (качественная, количественная). При обработке экспертной информации ставятся задачи оценки: коллективного мнения экспертной группы; согласованности мнений экспертов; компетентности экспертов. При решении первой задачи, если есть необходимый информационный потенциал, используются методы математической статистики, основанные на осреднении данных. Если информационный потенциал недостаточен, обработка результатов базируется на методах качественного анализа1. При наличии информационного потенциала коллективное мнение экспертной группы может быть выражено в формах: 1) количественных оценок в физических единицах измерения или в виде отношения; 2) балльных оценок; 3) попарных сравнений; 4) группировок (сортировки); 5) ранжирования. В зависимости от характера исследуемого объекта, от степени его формализации и возможности привлечения необходимых экспертов порядок работы с ними может быть различным, но в основном он состоит из 3 следующих стадий. На первой стадии эксперты привлекаются в индивидуальном порядке для того, чтобы уточнить модель объекта, ее параметры и показатели, подлежащие экспертной оценке; уточнить формулировки вопросов и терминологию в анкетах; согласовать целесообразность той или иной формы представления таблиц экспертных оценок; уточнить группы экспертов. На второй стадии экспертам направляются анкеты с пояснительным письмом, в котором описываются цель работы, структура и порядок построения таблиц с примерами. Третья стадия работы с экспертами осуществляется после получения результатов опроса в процессе обработки и анализа полученных результатов. На этой стадии от экспертов в форме консультации обычно получают всю необходимую информацию, которая требуется для уточнения данных и их окончательного анализа. Рациональное использование информации, получаемой от экспертов, возможно при условии преобразования ее в форму, удобную для дальнейшего анализа, направленного на подготовку и принятие решений. Существует несколько способов использования группы экспертов. Один из них (метод согласования оценок) заключается в том, что каждый эксперт дает оценку независимо от других, а затем с помощью определенных приемов эти оценки объединяются в одну обобщенную (согласованную). Например, если речь идет о вероятности наступления рискового события (р) и i-й эксперт указывает для этой вероятности число рР то простейший способ получения обобщенной оценки состоит в вычислении средней вероятности: где m — число экспертов, участвующих в экспертизе. В методе Дельфи в качестве обобщенного мнения принимается медиана оценок последнего тура опроса экспертов. Можно рассчитать и средневзвешенное значение вероятности, если попытаться учесть вес (компетентность) самого эксперта, который определяется на основе предыдущей деятельности (количество верных ответов к общему количеству), либо на основе других методов — самооценка экспертом своих знаний в области заданных вопросов, квалификация, должность, ученое звание и т.д.1:  (5) (5)где hj — вес, приписываемый i-му эксперту. Существуют различные приемы оценки компетентности эксперта, выбор которых определяется как характером решаемой задачи, так и возможностями проведения конкретного экспертного опроса. В общем случае значения веса, приписываемого i-му эксперту, интерпретируются как вероятность задания им достоверной оценки. В этом случае 0 < h < 1. Важным моментом экспертных процедур является оценка согласованности действий экспертов и достоверности экспертных оценок. Как отмечалось, существующие способы определения достоверности экспертных оценок основаны на предположении, что в случае согласованности действий экспертов достоверность оценок гарантируется. Наиболее часто для этих целей используют коэффициент конкордации (согласия), величина которого позволяет судить о степени согласованности мнений экспертов и, как следствие, достоверности их оценок. Коэффициент конкордации (W) определяется из выражения:  (6) (6)где: q, — фактическая дисперсия суммарных (упорядоченных) оценок, данных экспертами; q2 — дисперсия суммарных (упорядоченных) оценок в случае, когда мнения экспертов полностью совпадают. Величина коэффициента конкордации может изменяться в пределах от 0 до 1. При W = 0 согласованности нет, т.е. связь между оценками различных экспертов отсутствует. При W = 1 согласованность мнений экспертов полная1. Для принятия решения об использовании полученных от экспертов оценок необходимо, чтобы коэффициент конкордации был больше заданного (нормативного) значения. Можно принять W = 0,5. Считается, что при W большем, чем 0,5, действия экспертов в большей степени согласованны, чем несогласованны. Определение коэффициента конкордации можно рассмотреть на следующем упрощенном примере. Пусть в процессе качественного анализа выявлены 5 видов риска, которым может подвергаться проект в процессе его реализации. Перед экспертами стоит задача проранжировать эти риски (представить в порядке их важности) по степени возможного их влияния на уровень потерь. В общем случае коэффициент конкордации определяется из выражения:  (7) (7)где а — оценка, присваиваемая i-му объекту j-м экспертом; m — количество оцениваемых объектов; п — количество экспертов. Используются также критерии, которые позволяют оценить вероятность того, что согласованность экспертов не явилась результатом случайных вариаций их мнений. Если в соответствии с принятыми критериями мнения экспертов можно считать согласованными, то данные ими оценки принимаются и используются в процессе подготовки и реализации управленческих решений. Если полученные оценки нельзя считать достоверными, следует повторить опрос заново. Если и это не дает желаемых результатов, следует уточнить исходные данные и (или) изменить состав группы экспертов. Известно, что среднее значение суммарной оценки для m объектов, назначаемых экспертами, составляет l/2n (m + 1). Таким образом, риск это всепроникающий феномен, то, что присуще всем рыночным субъектам. Само по себе наличие риска, которое сопровождает деятельность предприятия, работающего в рыночных условиях, не является недостатком рыночной экономики. Более того, отсутствие риска, т.е. опасности возникновения непредсказуемых и нежелательных для предприятия последствий его собственных действий, как правило, вредит экономике, поскольку подрывает ее динамичность и эффективность. Проведение комплексного анализа оценки риска является трудоемкой процедурой, включающей огромный спектр специфических вопросов. Поэтому традиционно различные направления в области оценки риска исследуются специализированными структурными подразделениями. Проблемами большинства организаций остаются разрозненность отдельных видов анализа риска, отсутствие комплексного исследования и общего заключения, что приводит к внесению только отдельных корректив в политику, исключает возможность своевременного принятия решений при возникновении серьезных проблем. Таким образом, выше были проанализированы способы оценки рисков. Оценка риска — это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить 3 основных группы методов оценки риска для конкретных процессов: анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом; теоретический анализ структуры причинно-следственных связей процессов; экспертный подход. |