|

|

Шпоры Шкода (Шкода) [5454 вопросов]. 1. Возникновение и этапы развития мэ теории

Ссудный процент в современной экономической теории рассматривается как цена за пользование капиталом независимо от того, получает ли его фирма в виде предпринимательского дохода или владелец ссудного капитала. По сути, это доход, получаемый инвестором от производительного использования капитала.

Конкретные размеры процента как цены ссудного капитала определяются соотношением спроса и предложения на рынке капитала. Ставка (норма) процента является количественным выражением ссудного процента. Она рассчитывается как отношение суммы годового дохода, получаемого от использования ссудного капитала, к величине этого капитала, выраженное в процентах:

r = (I/K)*100%,

где r - норма ссудного процента;

I - доход, полученный на капитал;

К - величина ссудного капитала.

Ставка процента определяет, какую часть прибыли заемщик денежного капитала должен отдать его владельцу за предоставленное право на определенный срок пользоваться этим капиталом.

Величина ссудного процента не может быть больше величины нормальной прибыли, поскольку в этом случае производительное использование ссудного капитала станет невыгодным.

Уровень ставки процента зависит от соотношения величины спроса на денежные средства и объемов их предложения на рынке ссудных капиталов, что, в свою очередь, определяется состоянием экономики. Максимальной границей, к которой будет стремиться ставка процента, является средняя прибыль.

Различают номинальную и реальную ставки процента. Номинальная ставка процента - это ставка, выражающая отношение полученного номинального дохода к сумме вложенных средств. Реальная ставка процента - это номинальная ставка с учетом инфляции. Так, если кредит предоставляется под 10 % годовых (номинальная ставка) и уровень инфляции по итогам года также равен 10 %, то процент (доход), получаемый кредитором, равен нулю, следовательно, реальная ставка процента - нулевая.

Таким образом, на величину ссудного процента и ее колебания оказывает влияние ряд основных факторов:

-величина капитала;

-производительность капитала;

-соотношение между предложением и спросом на капитал.

40. Рынок ценных бумаг. Виды ценных бумаг.

По институциональному признаку рынок ссудных капиталов подразделяется на рынок капиталов, на котором выдаются банковские кредиты, и рынок ценных бумаг.

Рынок ценных бумаг, в свою очередь, подразделяется на первичный и вторичный, биржевой и внебиржевой.

Первичный рынок ценных бумаг представляет собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи своих ценных бумаг.

Вторичный рынок предназначен для обращения ранее выпущенных ценных бумаг. На вторичном рынке компании не получают финансовых ресурсов непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить обратно денежные средства, вложенные в ценные бумаги, а также получить доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору. Существование вторичного рынка само по себе стимулирует деятельность первичного рынка.

Биржевой рынок представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Порядок участия в торгах для эмитентов, инвесторов и посредников определяется биржами. Внебиржевой рынок предназначен для обращения ценных бумаг, не получивших допуска на фондовые биржи.

Ценные бумаги - это денежные документы, удостоверяющие права собственности (или займа) владельца документа по отношению к лицу, выпустившему такой документ (эмитенту) и несущему по нему обязательства. К ценным бумагам относятся: акции, долговые ценные бумаги (облигации, векселя), финансовые фьючерсы, коммерческие бумаги (чеки, закладные) и др.

Акция - ценная бумага, удостоверяющая участие ее владельца в формировании средств акционерного общества и дающая право на получение соответствующей доли дохода от его деятельности (дивиденда).

Долговые ценные бумаги представляют собой обязательства, размещенные эмитентами на фондовом рынке для заимствования денежных средств, необходимых для решения текущих и перспективных задач. К ним относятся: облигации, депозитные и сберегательные сертификаты банков, государственные краткосрочные обязательства, краткосрочные банковские векселя, казначейские векселя и векселя, акцептованные банком, долговые сертификаты и др.

Наиболее распространенной формой долговых обязательств является облигация. Это ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательство возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента, если иное не предусмотрено условиями выпуска.

Государственные долговые обязательства - ценные бумаги, удостоверяющие отношения займа, в которых должником выступают государство, органы государственной власти или управления.

Вексель - ценная бумага, письменное долговое обязательство установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю) и предоставляющее последнему право требовать с должника уплаты при наступлении срока обозначенной в векселе денежной суммы. Вексель выступает орудием коммерческого кредита.

Производные ценные бумаги - это финансовые инструменты, стоимость которых находится в зависимости от цен на другие активы, в том числе: акций, облигаций, иностранной валюты и других товаров. Основная функция производных ценных бумаг заключается в том, что они служат инструментом для управления степенью риска вложений в те активы, производными от которых являются. К ним относятся: опционы, фьючерсы, форвардные контракты, свопы.

Опцион

контракт, предоставляющий право покупать или продавать конкретный товар по установленной цене в течение определенного времени.

Своп

одновременная обменная операция по ценным бумагам, например, продажа одних бумаг и покупка других, с более длительным сроком до погашения; операция по обмену национальной валюты на иностранную валюту обязательством обратного обмена через определенный срок.

Форвардный контракт - срочная сделка за наличный расчет, в соответствии с которой покупатель и продавец соглашаются на поставку товара оговоренного качества и количества или валюты на определенную дату в будущем. Цена товара, валютный курс и др. фиксируются в момент заключения сделки.

41. Внешние эффекты и внешние издержки. Корректирующие налоги и субсидии

Внешние эффекты или экстерналии — эффекты (издержки или выгоды), не имеющие стоимостной оценки, в результате рыночных сделок между экономическими субъектами, которые получают третьи лица.

Внешними эффектами называют все факторы, которые не учитываются в рыночной цене, но влияют на благосостояние и качество жизни людей. К ним относятся выгоды, приносимые фирмами, повышающими квалификацию и образование своих работников, выгоды от создания интеграционных союзов производителей, выгоды фирм, получающих от потребителей бесплатно ин�формацию о выявленных недостатках товаров и т.д.

Внешние эффекты могут иметь и отрицательную направленность, например, нечестная конкуренция за клиентский капитал, ущерб при нарушении авторских прав, загрязнение окружающей среды в результате производства товара и т.д.

Специфика внешних эффектов, заключается в том, что они:

возникают в ходе рыночных сделок между экономическими субъектами;

обладают «внешней» направленностью для участников ры�ночной сделки, т.к. воздействуют на третьих лиц;

не имеют стоимостной оценки, а значит, не могут быть учтены в рыночных ценах;

имеют различные сферы возникновения (производство, рас�пределение, обмен, потребление экономических благ);

могут быть как положительными, так и отрицательными; Внешние издержки (ЕС) — это вызванные производством и потреблением данного блага затраты лиц, не принимающих участия в данной сделке. Не отражаясь в цене блага, они имеют внешний по отношению к ней характер.

Отрицательные внешние эффекты возникают при негативных последствиях воздействия участников рыночной операции на третьих лиц. Отрицательные эффекты связаны с дополнительными издержками, не имеющими стоимостной оценки, в результате рыночных сделок между экономическими субъектами, которые получают третьи лица.

Поскольку внешние эффекты не отражаются в рыночных ценах благ, отрицательные внешние эффекты представляют собой разницу между издержками по осуществлению собственно рыночной операции и полными издержками, которые учитывают и последствия внешних воздействий. Поэтому различают частные, внешние и общественные издержки.

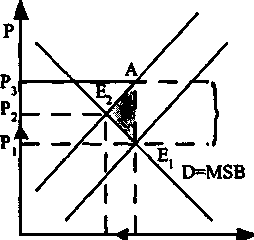

Когда потребление блага приносит выгоды только его потреби�телям, то есть не сопровождается внешними эффектами, то спрос на него (D) отражает его предельную общественную полезность MSB. Кривая рыночного предложения данного блага будет форми�роваться в соответствии с частными предельными издержками МРС его производства. Рыночная цена за единицу блага составит P1, a равновесный объем выпуска — Q1. Если производство сопровож�дается вредными выбросами, то общественные (действительные) предельные издержки MSC производства должны включать и пре�дельные внешние издержки МЕС, то есть MSC = МРС + МЕС. При рыночном объеме выпуска Q1 предельные общественные издержки превышают предельные общественные выгоды. Площадь треуголь�ника AE1E2 показывает потери эффективности, связанные с тем, что предельные частные издержки оказались ниже предельных социальных издержек. Ущерб — совокупные внешние издержки, составляют величину, равную (Р3 - Р1) Q1.

Таким образом, при наличии отрицательного внешнего эффек�та экономическое благо продается и покупается в большем по срав�нению с эффективным объеме, т. е. имеет место перепроизводство товаров и услуг с отрицательными внешними эффектами.

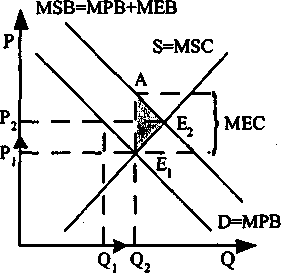

Положительные внешние эффекты возникают при позитивных последствиях воздействия участников рыночной операции на треть�их лиц. Возникающий при этом выигрыш присваивается не вла�дельцем ресурсов, обусловивших возникновение эффекта, а треть�ими лицами, притом бесплатно. Поэтому в случае наличия положительного внешнего эффекта частная предельная полезность блага ниже его общественной предельной полезности.

Положительный внешний эффект — дополнительная полезность, возникающая в результате использования блага и не находящая отражения в его рыночной цене. Развитие образования выступает в качестве положительного внешнего эффекта. В обществе каждый выигрывает от того, что сограждане получают хорошее образова�ние. Однако каждый из нас, принимая решение о получении обра�зования, вряд ли задумывается о тех выгодах, которые получает общество в целом. Принимая решение, рациональный потребитель соотносит затраты, связанные с получением хорошего образования, и те выгоды, которые могут быть в результате этого получены. Не удивительно, что инвестиции в человеческий капитал могут быть ниже оптимальных для общества. Рыночное равновесие Е1 устанавливается в точке пересечения предельных ча�стных выгод и предельных социальных издержек: МРВ = MSC.

Между тем предельные социальные выгоды больше предель�ных частных выгод на величину предельных внешних выгод. Поэтому эффективное для общества равновесие достигалось бы в точке пересечения предельных социальных выгод и издержек, т. е. в точке Е2. Эффективность увеличивается на площадь тре�угольника AE1E2.

Таким образом, при наличии положительного внешнего эффекта экономическое благо продается и покупается в меньшем по срав�нению с эффективным объеме, т. е. имеет место недопроизводство товаров и услуг с положительными внешними эффектами.

Формально возникновение внешних эффектов связано с раз�личиями в уровне частных и общественных издержек. Фактичес�ки в условиях ограниченности ресурсов это дает основания счи�тать, что внешние эффекты возникают вследствие конкуренции между различными способами использования ресурса. Причина такой конкуренции кроется в отсутствии установленных (специ�фицированных) прав собственности на данный ресурс, что позво�ляет использовать его бесплатно.

Таким образом, причиной существования внешних эффектов является отсутствие установленных прав собственности на ресурсы, что приводит к искажению стоимости ресурса для альтернативных способов его использования.

Поэтому возникновение отрицательных внешних эффектов связано с тем, что не установлены права собственности на ре�сурс (чистый воздух) → отсутствует его рыночная (стоимост�ная) оценка → возможность бесплатного использования ресур�са → перепроизводство товара с отрицательными внешними эффектами (заниженная его цена) → неэффективное распределение ресурсов. Сходная ситуация возникает с положительны�ми внешними эффектами: не установленные права собственно�сти на ресурс (образование) → отсутствует стоимостная оценка → возможность бесплатного получения выгод → недопроизвод�ство товара с положительными внешними эффектами (завышен�ная его цена) →неэффективное распределение ресурсов.

Корректирующие налоги и субсидии

Существует другой способ побудить лицо, являющееся источником внешних эффектов, считаться с затратами, которые эти эффекты порождают, - заставить его оплатить эти затраты. Если производитель внешних затрат будет вынужден с ними считаться, он будет пытаться оптимизировать соотношение затрат и выгод, а это путь к парето-эффективности.

Но кто может это сделать? Только тот, кто обладает властью в хозяйстве и может назначить плату за ограниченный ресурс, который не имеет собственника. Эта плата может быть назначена в виде налога, который называют корректирующим налогом, или налогом Пигу (по имени английского экономиста, предложившего такой налог).

Целью корректирующей субсидии является выравнивание предельной частной и предельной общественной полезности Корректирующий налог - это налог на выпуск товара, позволяющий уравнять предельные частные и предельные общественные затраты. Этот налог заставляет фирму воспринимать внешние затраты, как свои собственные, увеличивая предельные частные затраты производства на сумму, равную МЕС.

Теперь рассмотрим случай положительных внешних эффектов. Как уже отмечалось, при их наличии

стороны государства для установления эффективного уровня производства. Для этого используются корректирующие субсидии - платежи создателям положительных внешних эффектов.

и. В нашем примере с целлюлозно-бумажным комбинатом налог (tax-T), равный предельным внешним издержкам Т = МЕC, мог бы приблизить рыночное равновесие к эффективному: MSB = MSC. Корректирующая субсидия (corrective subsidy) - это субсидия производителям или потребителям экономических благ, характеризующих с положительными внешними эффектами, которая позво приблизить предельные частные выгоды к предельным общественным. В случае с обучением корректирующая субсидия, равная предельными внешним выгодам (S = МЕВ), могла быть предоставлена студен, что повысило бы их

спрос на услуги образовательных учреждений до уровня, при котором MSB = MSC. Корректирующие налоги и субсидии не могут решить полностью проблем, возникающих благодаря существованию внешних эффектов. Во-первых, в реальной практике довольно трудно точно исчислить предельные издержки и выгоды. Во-вторых, размеры ущерба опреде в ходе юридических и политических дискуссий весьма приблизительно. И наконец, отнюдь не последнюю роль играет

то обстоятельство, что корректирующие налоги, которые платят производители благ, характеризующихся отрицательными внешними эффектами, не всегда достигают поставленной цели. Все это предопределило критику корректирующих налогов и субсидий и попытки нахождения принципиально новых путей решения проблемы. Они связаны прежде всего с работами Р. Коуза.

42. Капитал как фактор производства.

При рассмотрении капитала как фактора производства можно выделить следующие его особенности.

Во-первых, капитал, будучи фактором производства, призван удовлетворять производственные потребности. Это означает, что, приобретая средства производства на соответствующих рынках, владелец отказывается от использования этих денег на удовлетворение личных потребностей.

Во-вторых, превращение денег в капитал делает их самовозрастающей стоимостью, т.е. позволяет их владельцу в будущем получить более значительную сумму в виде прибыли.

Приносимый капиталом дополнительный доход называется «естественным» процентом. Он равен разнице между затратами на капитал как фактор производства и полученным от его использования доходом.

Доход, приносимый капиталом, в зависимости от его производительности может быть разным. Производительность капитала характеризует отдачу в виде дохода на единицу применяемого капитала. С учетом эффекта от масштаба, возникает разная отдача от дополнительно применяемых единиц капитала.

В-третьих, капитал как фактор производства характеризуется длительным сроком его использования и, следовательно, окупаемости. Другими словами, возмещение затрат, вложенных в ту или иную форму капитала, происходит постепенно, равно как постепенно получается и доход от капитала.

В-четвертых, капитал как фактор производства достаточно дорог. Это приводит к необходимости предварительного накопления денежных средств, достаточных для приобретения капитала в виде зданий, оборудования, иных активов. Для получения чистого дохода в виде процента необходимо сначала накопить достаточную сумму денег, и затем, превратив деньги в капитал, ждать отдачи от вложенных средств. Дороговизна капитала предполагает длительность периода накопления необходимых денежных сумм.

Таким образом, капитал - это ресурс, используемый с целью производства большего количества экономических благ и получения дохода.

Различаются две формы капитала: основной и оборотный. Основным капиталом считаются средства труда, т.е. факторы производства в виде машин, оборудования, участвующих в процессе производства длительное время. Оборотный капитал - это предметы труда, используемые в производстве благ (сырье, материалы, полуфабрикаты).

43. Общественные блага и их свойства

В зависимости от набора признаков, которым характеризует�ся благо в потреблении, все экономические блага делятся на час�тные и общественные.

Критерии классификации благ:

степень доступности блага потребителям в потреблении

характер распределения полезности блага среди потреби�телей в процессе его потребления

|

|

|

Скачать 381.58 Kb.

Скачать 381.58 Kb.