АИСД. АиСД Л.Р. 1. 1. Введение 1 Цель работы

Скачать 327.5 Kb. Скачать 327.5 Kb.

|

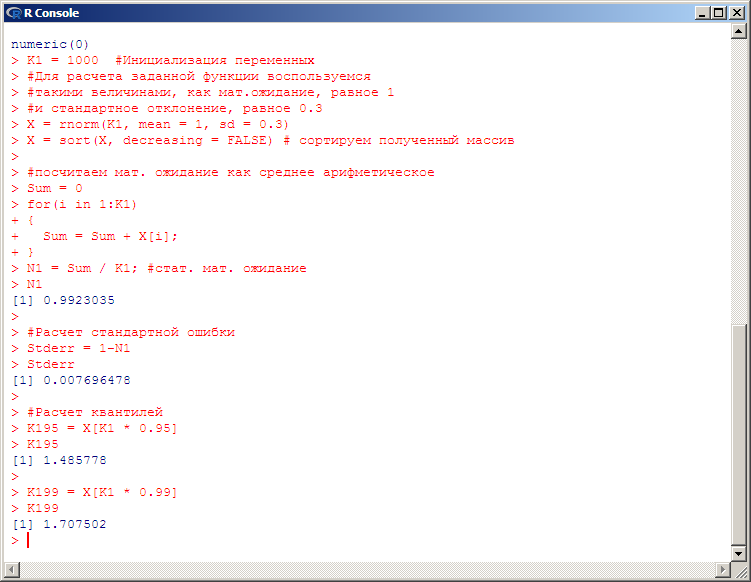

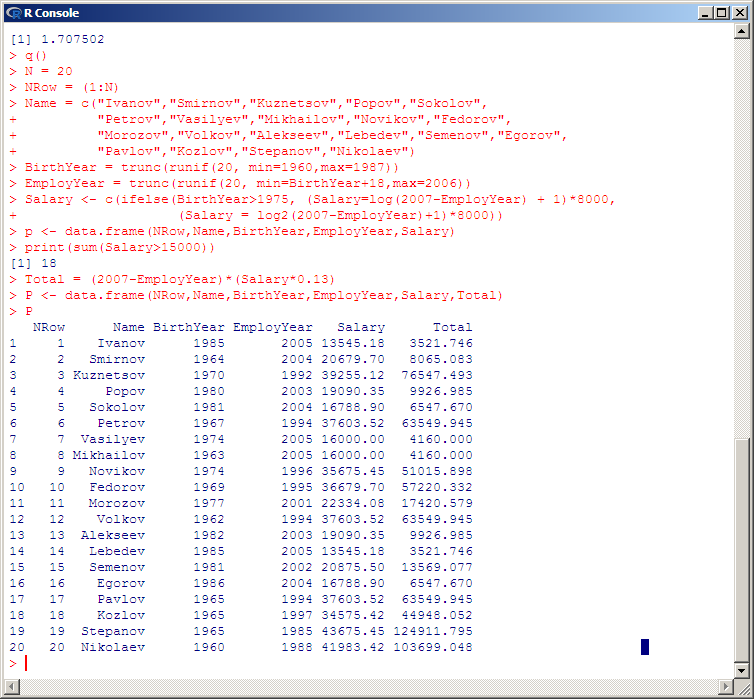

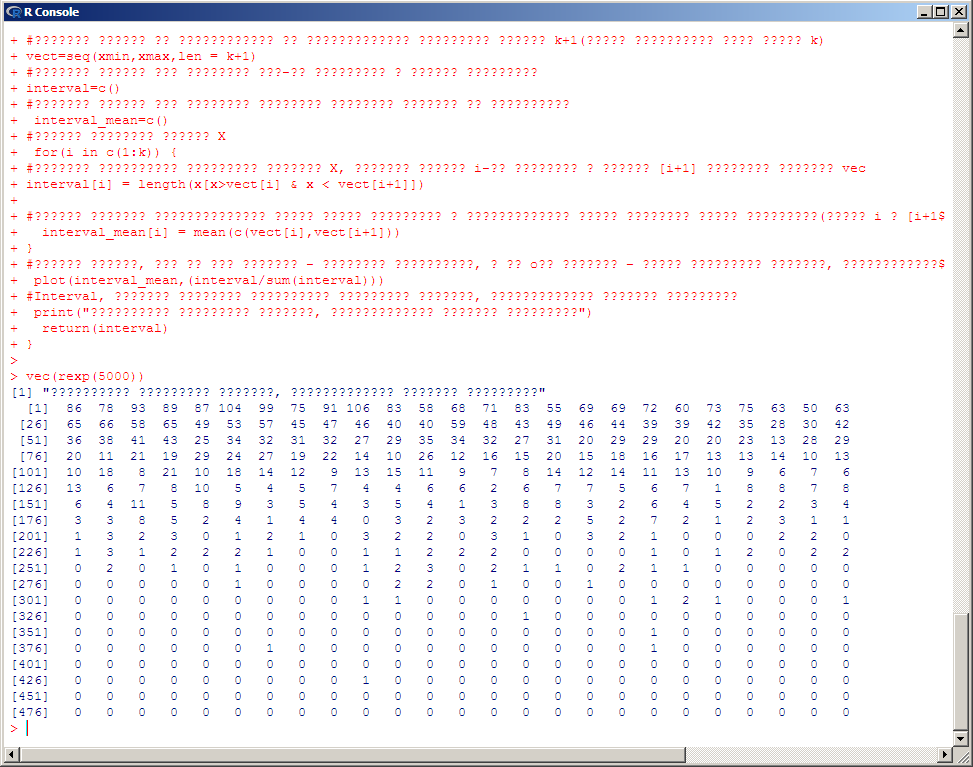

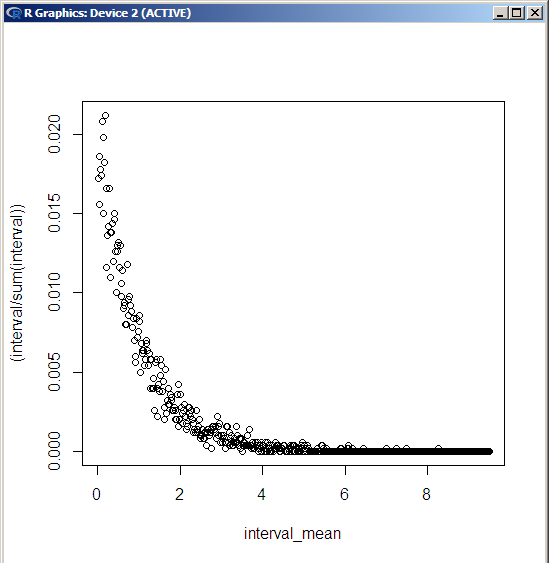

1.Введение1.1 Цель работыЦель работы: получить навыки работы в системе статистического анализа и визуализации данных R. Описание системы R. R — язык программирования для статистической обработки данных и работы с графикой, а также свободная программная среда вычислений с открытым исходным кодом. Изначально R был разработан сотрудниками статистического факультета Оклендского университета Россом Айхэкой (англ. Ross Ihaka) и Робертом Джентлменом (англ. Robert Gentleman). Язык и среда исполнения поддерживаются и развиваются организацией «R Foundation». R широко используется как статистическое программное обеспечение для анализа данных и фактически стал стандартом для статистических программ. В R используется интерфейс командной строки, хотя доступны и несколько графических интерфейсов пользователя, например пакет R Commander, RКWard, RStudio, Weka, Rapid Miner. KNIME, а также средства интеграции в офисные пакеты. R поддерживает широкий спектр статистических и численных методов и обладает хорошей расширяемостью с помощью пакетов. Пакеты представляют собой библиотеки для работы специфических функций или специальных областей применения. В базовую поставку R включен основной набор пакетов, а всего по состоянию на 2017 год доступно более 11778 пакетов. Ещё одной особенностью R являются графические возможности, заключающиеся в возможности создания качественной графики, которая может включать математические символы. 2. Постановка задачи2.1. Задача 1Сгенерируйте вектор длины N=1000, элементами которого являются реализации нормально распределенной случайной величины с математическим ожиданием, равным 1, и стандартным отклонением, равным 0.3.Подсчитайте статистическое мат. ожидание и стандартную ошибку, не используя встроенные функции и проверьте правильность результата. Подсчитайте .95,.99-квантили.Исследуйте отклонение статистического мат. ожидания от 1 при росте N (N=1000,2000,4000,8000).2.2. Задача 2Создайте фрейм данных из N=20 записей со следующими полями: Nrow — номер записи, Name — имя пользователя, BirthYear — год рождения, EmployYear — год приема на работу, Salary — зарплата, где Nrow изменяется от 1 до N, Name задается произвольно, BithYear распределен равномерно на отрезке [1960,1985], EmployYear распределен равномерно на отрезке [BirthYear+18,2006], Salary для работников младше 1975 г.р. определяется по формуле Salary=(ln(2007-EmployYear)+1)*8000, для остальных Salary=(log2(2007-EmployYear)+1)*8000. Подсчитайте число сотрудников с зарплатой, большей 15000. Добавьте в таблицу поле, соответствующее суммарному подоходному налогу (ставка 13%), выплаченному сотрудником за время работы в организации, если его зарплата за каждый код начислялась согласно формулам для Salary, где вместо 2007 следует последовательно подставить каждый год работы сотрудника в организации. 2.3 Задача 3Напишите функцию, которая принимает на вход числовой вектор x и число разбиений интервала k (по умолчанию равное числу элементов вектора, разделенному на 10) и выполняет следующее: находит минимальное и максимальное значение элементов вектора xmin и xmax, разделяет полученный отрезок [xmin;xmax] на k равных интервалов и подсчитывает число элементов вектора, принадлежащих каждому интервалу. Далее должен строиться график, где по оси абсцисс — середины интервалов, по оси ординат — число элементов вектора, принадлежащих интервалу, разделенное на общее число точек. Проведите эксперимент на данной функции, где x — вектор длины 5000, сгенерированный из экспоненциально распределенной случайной величины,k=500. Приближение какого графика мы получаем в итоге при большом числе точек и числе разбиений? 2.4 Задача 4Необходимо проектировать и реализовать метод наименьших квадратов. 3. Ход работыДля выполнения данной лабораторной работы использовалась IDE Rstudio, а также пакет R версии 3.3.1 для Microsoft Windows 7 (х64). 3.1 Решение задачи №1.Квантиль в математической статистике — значение, которое заданная случайная величина не превышает, с фиксированной вероятностью. Математическое ожидание — среднее значение случайной величины (распределение вероятностей случайной величины, рассматривается в теории вероятностей). Стандартная ошибка среднего в математической статистике - величина, характеризующая стандартное отклонение выборочного среднего, рассчитанное по выборке размера n из генеральной совокупности. Специальной функции для расчета стандартной ошибки средней в R нет, однако для этого подходят уже имеющиеся функции. Как известно, стандартная ошибка средней рассчитывается как отношение стандартного отклонения к квадратному корню из объема выборки. Для реализации нормально распределенной случайной величины с математическим ожиданием, равным 1, и стандартным отклонением, равным 0.3 используем функцию rnorm с параметрами mean =1, sd = 0.3 Исходный код программы на R: K1 = 1000 #Инициализация переменных #Для расчета заданной функции воспользуемся #такими величинами, как мат.ожидание, равное 1 #и стандартное отклонение, равное 0.3 X = rnorm(K1, mean = 1, sd = 0.3) X = sort(X, decreasing = FALSE) # сортируем полученный массив #посчитаем мат. ожидание как среднее арифметическое Sum = 0 for(i in 1:K1) { Sum = Sum + X[i]; } N1 = Sum / K1; #стат. мат. ожидание N1 #Расчет стандартной ошибки Stderr = 1-N1 Stderr #Расчет квантилей K195 = X[K1 * 0.95] K195 K199 = X[K1 * 0.99] K199 Результаты, полученные после запуска данного кода в среде R:  Вывод: как можно заметить из приведённых данных, статистическое мат. Ожидание с учетом параметров задачи стремится к 1 при увеличении N. 3.2. Решение задачи №2Фреймы данных (data frames) —один из самых важных типов, данных в R, позволяющий объединять данные разных типов вместе. Можно считать, что фрейм данных — это таблица, в которой (в отличие от числовых матриц). Разные столбцы могут содержать данные разных типов (но все данные в одном столоне имеют один тип). Например, такая таблица может содержать результаты эксперимента. Создать фрейм данных можно с помощью функции data.frame: frm <- data.frame(data1, data2, …) Здесь многоточие означает, что список данных может содержать произвольное число элементов. В качестве данных (data1, data2, …) могут выступать векторы (числовые, символьные или логические), факторы, матрицы (числовые, символьные или логические), списки или другие фреймы. При этом все векторы должны иметь одинаковую длину, а матрицы и фреймы — одинаковое (такое же) число строк. Могут также встречаться векторы, длина которых меньше, но в этом случае их длина должна являться делителем максимальной встречающейся длины. То же требование предъявляется к компонентам списков. Функция data.frame просто собирает все данные вместе. Символьные векторы конвертируются в факторы. Остальные данные собираются во фрейм как есть. Программа начинается с создания таблицы указанной в п.2.2, структуры, которой имеется 20 записей. Для формирования фрейма выполняется следующая команда: p <- data.frame(NRow,Name,BirthYear,EmployYear,Salary) Для того, чтобы вывести на экран количество сотрудников с зарплатой, более 15000 выполняется команда print(sum(Salary>15000)). Процесс создания фрейма и вывода вышеуказанной информации представлен ниже: N = 20 NRow = (1:N) Name = c("Ivanov","Smirnov","Kuznetsov","Popov","Sokolov", "Petrov","Vasilyev","Mikhailov","Novikov","Fedorov", "Morozov","Volkov","Alekseev","Lebedev","Semenov","Egorov", "Pavlov","Kozlov","Stepanov","Nikolaev") BirthYear = trunc(runif(20, min=1960,max=1987)) EmployYear = trunc(runif(20, min=BirthYear+18,max=2006)) Salary <- c(ifelse(BirthYear>1975, (Salary=log(2007-EmployYear) + 1)*8000, (Salary = log2(2007-EmployYear)+1)*8000)) p <- data.frame(NRow,Name,BirthYear,EmployYear,Salary) print(sum(Salary>15000)) Далее выполняется создание в таблице дополнительного поля «Total» для отображения суммарного подоходного налога (13%), выплаченному сотрудником время работы в организации, если его зарплата за каждый год начислялась согласно формулам для Salary. Для этого в программу добавляется следующий код: print(sum(Salary>15000)) #количество сотрудников с зарплатой более 15000 Total = (2007-EmployYear)*(Salary*0.13) P <- data.frame(NRow,Name,BirthYear,EmployYear,Salary,Total) Результаты исполнения программы с вышеуказанными дополнениями представлены на рисунке:  Полный исходный код программы: N = 20 NRow = (1:N) Name = c("Ivanov","Smirnov","Kuznetsov","Popov","Sokolov", "Petrov","Vasilyev","Mikhailov","Novikov","Fedorov", "Morozov","Volkov","Alekseev","Lebedev","Semenov","Egorov", "Pavlov","Kozlov","Stepanov","Nikolaev") BirthYear = trunc(runif(20, min=1960,max=1987)) EmployYear = trunc(runif(20, min=BirthYear+18,max=2006)) Salary <- c(ifelse(BirthYear>1975, (Salary=log(2007-EmployYear) + 1)*8000, (Salary = log2(2007-EmployYear)+1)*8000)) p <- data.frame(NRow,Name,BirthYear,EmployYear,Salary) print(sum(Salary>15000)) Total = (2007-EmployYear)*(Salary*0.13) P <- data.frame(NRow,Name,BirthYear,EmployYear,Salary,Total) P Вывод: фреймы данных в R являются мощным и многофункциональным инструментом для анализа структурированных массивов информации. 3.3. Решение задачи №3Для решения данного задания была написана функция, которая принимает на вход вектор сгенерированный из экспоненциально распределенной случайной величины (встроенная функция rexp). Также использовалась встроенная функция seq и цикл for. Исходный код: #создаем функцию с именем vec, которая принимает на входе вектор X и число разбиений k (можно не указывать), #тогда k будет равно числу элементов вектора X, разделенному нацело на 10(возвращает часть от деления). vec = function(x,k=(length(x)%/%10)) { #Находим минимальное значение исходного вектора xmin = min(x) #находим максимальное значение исходного вектора xmax = max(x) #Создаем вектор от минимального до максимального элементов длиной k+1(чтобы интервалов было ровно k) vect=seq(xmin,xmax,len = k+1) #Создаем вектор для хранения кол-ва элементов в каждом интервале interval=c() #Создаем вектор для хранения значений середины каждого из интервалов interval_mean=c() #Циклом проходим вектор X for(i in c(1:k)) { #Считаем количество элементов вектора X, которые больше i-го элемента и меньше [i+1] элемента вектора vec interval[i] = length(x[x>vect[i] & x < vect[i+1]]) #Нахожу среднее арифметическое между одним элементом и следующим чтоб найти середину этого интервала(между i и [i+1] элемента вектора vec interval_mean[i] = mean(c(vect[i],vect[i+1])) } #Строим график, где по оси абсцисс - середины интервалов, а по oси ординат – число элементов вектора, принадлежащих интервалу разделенное на общее число точек plot(interval_mean,(interval/sum(interval))) #Interval, который содержит количество элементов вектора, принадлежащих каждому интервалу print("Количество элементов вектора, принадлежащих каждому интервалу") return(interval) } Данная функция строит график согласно заданию и выводит вектор который содержит количество элементов вектора, принадлежащих каждому интервалу. Вызов функции в интерпретаторе выглядит следующим образом vec(rexp(5000)) Полученные результаты представлены на рисунках   Вывод построенный график приближен к функции y=k/x, где k>0. 3.4. Решение задачи №4Метод наименьших квадратов — это математическая процедура составления линейного уравнения, максимально соответствующего набору упорядоченных пар, путем нахождения значений для a и b, коэффициентов в уравнении прямой. Цель метода наименьших квадратов состоит в минимизации общей квадратичной ошибки между значениями y и где n - число упорядоченных пар вокруг линии, максимально соответствующей данным. Для примера возьмём два вектора с 5 элементами в каждом x и y. С помощью метода наименьших квадратов определяем уравнение, максимально соответствующее данным, путем вычисления значений a, отрезка на оси y, и b, наклона линии: где xср — среднее значение х, независимой переменной, уср — среднее значение у, независимой переменной. В таблице ниже суммированы необходимые для этих уравнений вычисления.

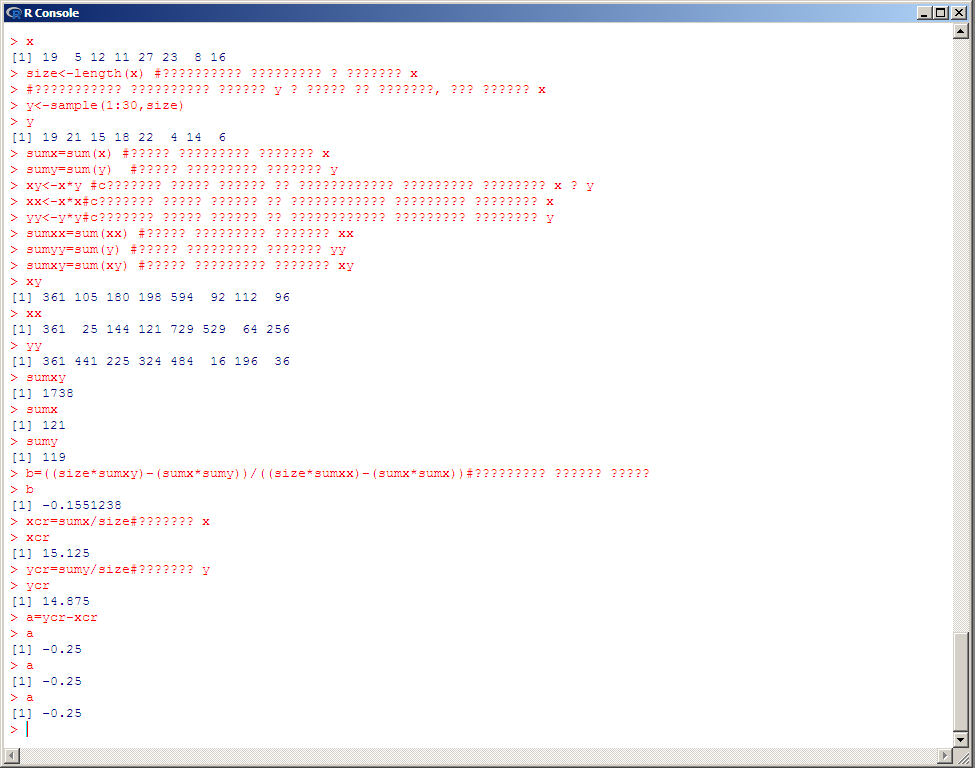

Ход вычисления коэффициентов результирующего уравнения представлен на последующих формулах: Кривая эффекта для нашего примера будет определяться следующим уравнением: Исходный код, реализующий данный метод представлен ниже: #произвольно генерируем вектор x с произвольным количеством элементов x=sample(1:30, sample(1:15,1)) x size<-length(x) #количество элементов в векторе x #произвольно генерируем вектор y с такой же длинной, как вектор x y<-sample(1:30,size) y sumx=sum(x) #сумма элементов вектора x sumy=sum(y) #сумма элементов вектора y xy<-x*y #cсоздаем новый вектор из произведения элементов векторов x и y xx<-x*x#cсоздаем новый вектор из произведения элементов векторов x yy<-y*y#cсоздаем новый вектор из произведения элементов векторов y sumxx=sum(xx) #сумма элементов вектора xx sumyy=sum(y) #сумма элементов вектора yy sumxy=sum(xy) #сумма элементов вектора xy xy xx yy sumxy sumx sumy b=((size*sumxy)-(sumx*sumy))/((size*sumxx)-(sumx*sumx))#вычисляем наклон линии b xcr=sumx/size#среднее x xcr ycr=sumy/size#среднее y ycr a=ycr-xcr a Результаты работы:  Вывод: метод наименьших квадратов является достаточно простым и эффективным методом определения уравнения, способного описать соотношение двух наборов данных. Это можно использовать при реализации различного рода методов компьютерного прогнозирования. 4. Заключение.В процессе выполнения лабораторной работы мы приобрели навыки работы со средой использования языка R и IDE RStudio, мы узнали, какие бывают типы данных, в языке R и приобрели навыки обработки информации при помощи данных инструментов для вычисления разнообразных задач. |