Документ Microsoft Office Word. 1Теоретические аспекты управления государственными финансами 4

Скачать 267.32 Kb. Скачать 267.32 Kb.

|

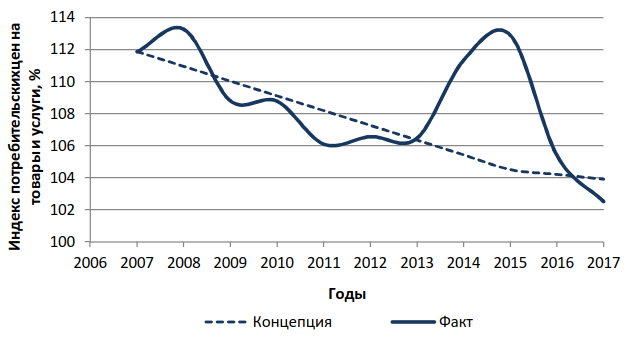

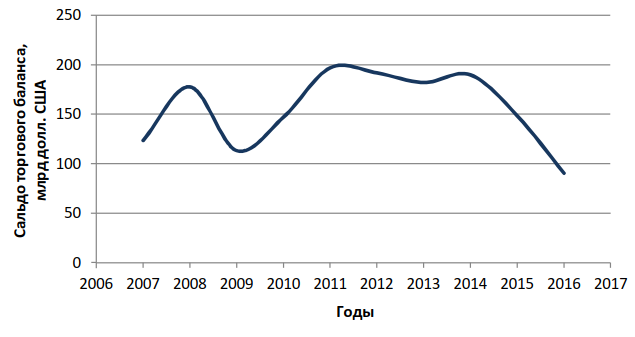

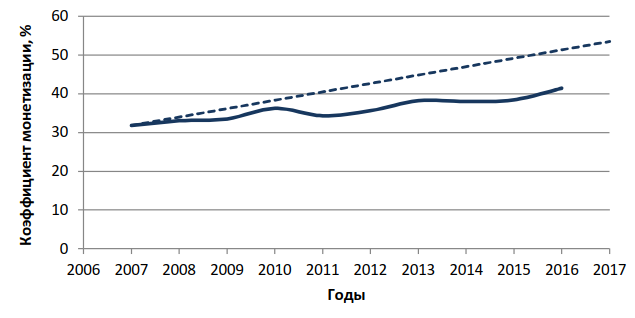

2Анализ управления государственными финансами в России2.1Оценка эффективности управления финансами в 2006-2018 гг.Рассмотрим степень реализации поставленных в Концепции задач. Среднегодовые темпы экономического роста в 2006-2017 гг. были ниже темпов, установленных в Концепции. Среднегодовой темп динамики ВВП в 2007-2017 гг. составил 100,13 % [4]. Это повлекло за собой снижение темпов динамики в других сферах экономики. Снижение инфляции. Основным показателем уровня инфляции является индекс потребительских цен (индекс инфляции), отражающий изменение среднего уровня цен на товары и услуги потребительской корзины. На рисунке 1 показана фактическая динамика индекса потребительских цен [4] и, для сравнения, запланированная в Концепции развития России. Из графиков можно видеть, что до введения крупномасштабных международных санкций против России в 2014 г. темпы инфляции варьировали незначительно относительно тренда, установленного в Концепции. В 2009-2013 гг. они были ниже планируемых значений, и можно было ожидать, что такая тенденция сохранится. Секторальные санкции затронули важнейшие отрасли экономики России - банковскую и энергетическую, а позднее железнодорожный транспорт, горную и металлургическую отрасли экономики. В связи с этим, ухудшение политических, а за ними и экономических взаимоотношений со странами Запада, не позволило реализовать экономический потенциал России. Средний темп инфляции (динамики индекса потребительских цен) в 2007-2015 гг. равнялся 109,57. За последние два года происходила адаптация экономики страны к новым экономическим условиям и средний индекс инфляции стал равен 103,95%, в том числе в 2016 г. - 105,4%, а в 2017 г. - 102,5% (продовольственные товары - 101,1%, непродовольственные товары - 102,8%, услуги - 104,4%). Следовательно, стабилизация экономики страны позволила снизить уровень инфляции даже ниже прогнозируемого уровня.  Рисунок 4 - Сравнительная динамика индекса потребительских цен Индексы потребительских цен охватывают динамику цен на продовольственные, непродовольственные товары и услуги. Наиболее вариабельными были индексы цен на продовольственные, затем на непродовольственные товары и в меньшей степени на услуги. В отраслевом разрезе самый высокий средний индекс инфляции за период с 2007 по 2017 гг. был у производителей добычи полезных ископаемых (112,2%), что и понятно, эти цены зависят от цен на мировых рынках, у них же и самая высокая вариация цен. Самый низкий средний индекс инфляции - у производителей сельскохозяйственной продукции (106,7%). Самая низкая вариация наблюдалась у цен производства и распределения электроэнергии, газа и воды. В этих сферах большой пакет акций принадлежит государству. Сальдо торгового баланса - разность между стоимостью экспорта и стоимостью импорта - несмотря на негативные прогнозы и вариацию по годам, оставалось все годы положительным (рис. 2). Среднегодовое значение экспорта равнялось 419,4 млрд. руб., а импорта - 262,9 млрд. руб. Положительное торговое сальдо текущих операций платежного баланса в 2010-2016 гг. составляло 1,8-5,0% к ВВП.  Рисунок 5 -Сальдо торгового баланса [20] Монетизация экономики характеризует насыщенность национальной экономики ликвидными активами и определяет свободу движения капитала. Коэффициент монетизации экономики, определяемый как отношение агрегата М2 (наличные деньги, чеки, вклады до востребования, денежные вклады предприятий и населения в банках) к ВВП, дает представление об обеспеченности экономики денежными средствами. Для развитых стран с хорошо функционирующим финансовым сектором характерен высокий уровень монетизации, но при неразвитой финансовой системе насыщение экономики деньгами приводит к увеличению инфляции. Достижение коэффициента монетизации к концу прогнозируемого периода до 60-70% оказалось недостижимо. Как видно из графика на рисунке 3, коэффициент монетизации практически все годы был ниже 40%. Относительно низкий уровень монетизации российской экономики объясняется преобладающим характером краткосрочного кредитования, что является следствием нестабильности и неопределенности макроэкономических условий, высоких темпов инфляции, неблагоприятного инвестиционного климата и недостаточного развития финансовых институтов  Рисунок 6 - Сравнительная динамика коэффициента монетизации [20] Таким образом, с преодолением ко второму полугодию 2016 года последствий мощнейшего за последние полвека внешнего шока государственная экономическая политика (и бюджетная политика как ее неотъемлемая составляющая) ориентировалась на главную цель - обеспечение устойчивых темпов роста экономики и расширение потенциала сбалансированного развития страны. Достижение этой цели требовало проведения экономической политики, одновременно обеспечивающей: 1. Создание предсказуемой и устойчивой среды, характеризующейся:

2. Устранение структурных дисбалансов и барьеров для развития, связанных в том числе с искажениями конкурентного ландшафта и стимулов к инвестициям, качеством и эффективностью государственного управления, демографическими тенденциями и развитием человеческого капитала. В этой связи экономическая и финансовая политика страны за последние годы претерпели качественные изменения. Были созданы зрелые институты макроэкономической (в т.ч. бюджетной) политики, по-новому выстроена система межбюджетных отношений, существенно улучшилась организация исполнения федерального бюджета, заработала собственная инфраструктура финансового рынка. Это позволило быстро и эффективно преодолеть сложнейший в истории страны период и уже по итогам 2017 года выйти на устойчивую траекторию экономического роста:

Несмотря на все вышеперечисленное, складывающееся в российской экономике равновесие пока рано называть оптимальным. Ниже желаемых остаются темпы роста доходов наиболее уязвимых слоев населения, увеличение инвестиционной активности идет недостаточно быстрыми темпами, сохраняются значительные структурные ограничения для динамичного и сбалансированного развития. |