Документ Microsoft Office Word. 1Теоретические аспекты управления государственными финансами 4

Скачать 267.32 Kb. Скачать 267.32 Kb.

|

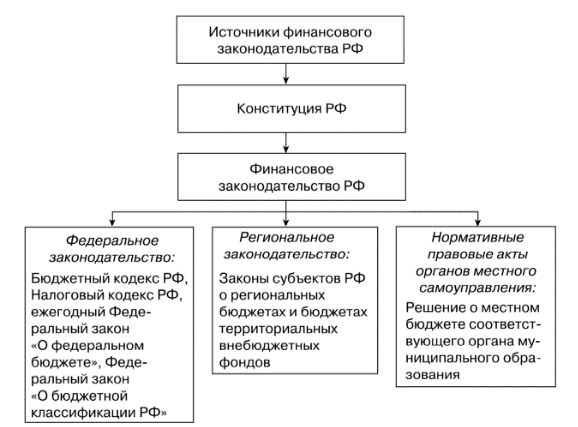

1.2Правовые основы управления государственными финансамиЭффективность управления финансами во многом определяется качеством и степенью совершенства правовой базы, регламентирующей финансовые отношения во всех сферах финансовой системы. Общественные отношения, возникающие в процессе финансовой деятельности государства и муниципальных образований, регулируются совокупностью устанавливаемых и охраняемых государственной властью юридических норм, которые формируют финансовое право. Нормы финансового права в большинстве своем носят императивный (от лат. imperatives — повелительный, не допускающий выбора) характер, они обязательны к исполнению всеми субъектами финансовых отношений. Способом защиты правил, установленных финансово-правовыми нормами, являются санкции. Санкции финансово-правовых норм указывают на меры финансового воздействия за нарушение предписаний государства в области финансов. К ним относятся пени и штрафы, а также принудительное взыскание не внесенных в срок платежей. Финансовые правовые нормы для обеспечения процесса управления финансами заключаются в форму правовых актов. Используемые в ходе управления финансами правовые акты многообразны и классифицируются по различным признакам. По юридической силе эти акты подразделяются на законы и подзаконные акты. По уровню власти — на правовые акты органов государственной власти и органов местного самоуправления. По степени регулирования сфер и звеньев финансовой системы — на финансово-правовые акты, которые применяются для управления финансовыми отношениями во всех сферах финансовой системы, и правовые акты, регулирующие финансовые отношения в отдельных сферах и звеньях финансовой системы. Источники и структура финансового законодательства РФ представлены на рис. 3. Основным законом, формирующим основы управления финансами в Российской Федерации, является Конституция РФ. В ней определяется государственное устройство страны — федерация, что обусловливает выделение в составе бюджетной и налоговой систем трех самостоятельных уровней и влияет на принципы их построения и функционирования. Нормы, непосредственно регулирующие финансовые отношения, содержатся в ст. 8 Конституции РФ, закрепляющей принцип единства экономической системы РФ; в ст. 71—73 определяются предметы ведения РФ и ее субъектов, в том числе в сфере финансовых отношений.  Рисунок 3 - Источники и структура финансового законодательства РФ Центральное место в системе финансово-правовых актов, применяемых для управления такой сферой финансовой системы, как государственные финансы, являются Бюджетный и Налоговый кодексы РФ. [2] Нормы БК РФ регулируют финансовые отношения, возникающие в процессе функционирования бюджетной системы РФ, формирования и расходования средств бюджетов всех ее уровней и бюджетов государственных внебюджетных фондов, в ходе регулирования межбюджетных отношений, осуществления бюджетного процесса на территории РФ и применения мер ответственности к нарушителям бюджетного законодательства РФ. Нормы НК РФ регулируют отношения по установлению, взиманию налогов и сборов на территории РФ, отношения в области налогового контроля и ответственности за совершение налоговых правонарушений. В сфере государственных и муниципальных финансов правовую основу управления финансовыми отношениями формируют федеральные законы, законы субъектов РФ и нормативно-правовые акты (решения)представительных органов местного самоуправления, регулирующие бюджетные правоотношения соответственно на территории РФ, субъекта РФ или муниципального образования. Среди наиболее важных финансово-правовых актов в этой сфере следует отметить ежегодно принимаемые федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов на очередной финансовый год. Важное место в системе правового регулирования финансовой деятельности государства занимают указы Президента РФ, нормативные правовые акты глав субъектов РФ и местного самоуправления. Необходимость такого регулирования вызвана большой мобильностью и изменчивостью финансово-правовых отношений, необходимостью быстрого реагирования на изменения в общественной жизни, в частности, в области бюджетной и налоговой политики, государственного долга. Нормы финансового права содержатся и в подзаконных актах органов исполнительной власти, к которым относятся постановления Правительства РФ, приказы Минфина России, Банка России.[10] Правовую основу управления финансами наряду с финансовым правом составляют также другие отрасли права. Некоторые финансовые отношения регулируются нормами гражданского права: вопросы формирования, распределения и использования финансовых ресурсов организаций различных организационно-правовых форм, распределения финансовых полномочий между участниками организации. Отдельные финансовые отношения, например, по уплате административных штрафов, регулируются нормами административного права. Ответственность за уклонение от уплаты налогов в бюджет устанавливают некоторые нормы уголовного права. |