Документ Microsoft Office Word. 1Теоретические аспекты управления государственными финансами 4

Скачать 267.32 Kb. Скачать 267.32 Kb.

|

|

Содержание 1Теоретические аспекты управления государственными финансами 4 1.1Понятие управления государственными финансами и органы его осуществляющие 4 1.2Правовые основы управления государственными финансами 12 1.3Открытость в управлении государственными финансами в России и зарубежный опыт Бразилии 15 2Анализ управления государственными финансами в России 22 2.1Оценка эффективности управления финансами в 2006-2018 гг. 22 2.2Проблемы управления государственными и муниципальными финансами в России 26 2.3Основные направления государственной финансовой политики 2019-2021 гг. 28 Введение Экономическое развитие общества представляет собой сложный многофакторный процесс, в основе которого заложена эволюция производительных сил и производственных отношений, происходящая, как правило, на основе расширенного воспроиз водства. На процесс общественного воспроизводства, с одной стороны, влияет множество факторов: количество и качество материальных, финансовых, трудовых ресурсов, предпри нимательские способности субъектов хозяйствования, ускорение научно-технического про гресса, степень развития рыночных отношений и другие факторы. В рыночной экономике процесс воспроизводства осуществляется в условиях конфликтного взаимодействия раз личных сил природного и общественного характера, которые в совокупности создают объ ективные условия для проявления различного рода непредвиденных событий, нарушаю щих условия функционирования и развития отраслей экономики, организаций и домохозяйств, что влияет на финансовые и иные показатели их деятельности и обуслов ливает необходимость регулирования финансовых отношений. В целях поддержания ста бильности экономического развития и финансового положения государства, финансовой устойчивости организаций, оптимальных финансовых условий жизнедеятельности домохо зяйств используются различные механизмы распределения и перераспределения денеж ных средств между сферами и звеньями финансовой системы государства, инструменты финансового регулирования отраслей экономики, организаций и социальной сферы. Этим и объясняется актуальность темы курсовой работы. Управление финансами осуществляется на основе действующей правовой базы, регулирующей как финансовые отношения на макро- и микроуровнях, так и деятельность специально созданных субъектов управления финансами. Цель работы состоит в изучении современной политики управления государственными финансами. Для реализации цели были поставлены и решены следующие задачи:

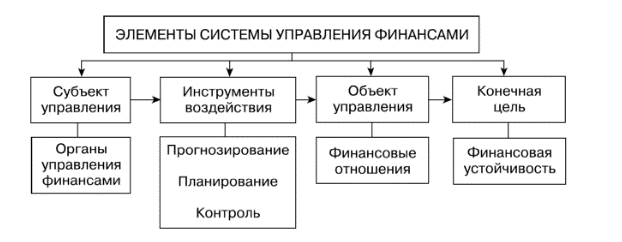

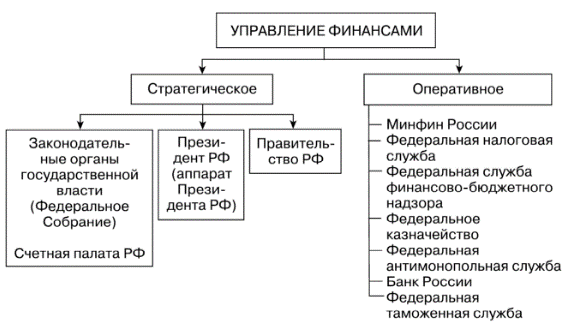

Объектом исследования в курсовой работе являются государственные финансы, предметом исследования – субъекты методы управления государственными финансами. При написании работы были использованы следующие методы: системный подход, анализ и синтез, метод сравнения и сопоставления, а также экономико-статистические методы. Теоретическую базу работы составляют нормативно-правовые источники, учебные пособия Валиевой Н.Е., Слепова В.А., Абрамовой М.А.а также статьи Белостоцкого А.А., Епифановой В.И., Кергилова Е. А., Наджафовой М.Н., Оганесян С.А. и др. В качестве информационной базы для анализа были использованы данные Концепция долгосрочного социально-экономического развития Российской Федерации на период до 2020 года и Основных направлений бюджетной, налоговой, денежно-кредитной и таможенной политики Российской Федерации. Работа состоит из введения, двух глав (теоретической и практической), заключения и списка литературы. 1Теоретические аспекты управления государственными финансами1.1Понятие управления государственными финансами и органы его осуществляющиеУправление финансами является составной частью общей системы управления социально-экономическими процессами в обществе. Оно направлено на совершенствование системы финансовых отношений как на макро уровне, так и на уровне отдельных хозяйствующих субъектов. Управление финансами представляет собой единство объектов, субъектов, а также инструментов управления (рис. 1).  Рисунок1 - Система управления финансами В качестве объектов управления выступают разнообразные виды финансовых отношений, связанные с формированием денежных доходов, накоплений и их использованием государством и хозяйствующими субъектами. Выделяют следующие объекты управления: 1) государственные, муниципальные финансы; 2) частнохозяйственные финансы (финансы предприятий, учреждений, организаций, населения).[2] Субъекты управления финансами включают в себя совокупность организационных структур, осуществляющих управление финансами. В сфере управления государственными, муниципальными финансами к таким структурам относятся органы государственной власти, органы местного самоуправления. Управление частнохозяйственными финансами осуществляют финансовые управления, отделы или службы предприятий, учреждений, организаций. В сфере функционирования финансов домохозяйств субъектами управления выступают индивидуумы, члены семьи. Управление финансами по характеру и периоду управления можно подразделить на стратегическое и оперативное. Стратегическое управление осуществляется высшими органами законодательной и исполнительной власти, руководством предприятий при составлении, рассмотрении и утверждении прогнозов развития экономики государства и предприятий, долгосрочных целевых федеральных программ и корпоративных проектов, в процессе планирования направлений совершенствования и оздоровления государственных, муниципальных и частнохозяйственных финансов. Оперативное управление направлено на разработку комплекса мер, обеспечивающих достижение максимального эффекта (результата)при минимуме затрат на основе анализа текущей финансовой ситуации соответствующего перераспределения финансовых ресурсов. Такое управление осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном и децентрализованном уровнях. Управление финансами осуществляется с помощью таких важнейших инструментов, как планирование, прогнозирование, контроль. Планирование занимает центральное место в управлении финансами. Оно должно обеспечивать сбалансированность материальных, трудовых и финансовых ресурсов, взаимосвязь производственных и финансовых показателей, увязку доходов и расходов, финансовых планов всех уровней национальной экономики. Прогнозирование представляет собой исследование конкретных перспектив развития государственных, муниципальных и частнохозяйственных финансов, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов в будущем. Контроль за выполнением финансовых планов осуществляется как на стадии планирования, так и на стадии оперативного управления на всех уровнях хозяйствования в процессе формирования и использования финансовых ресурсов. Эффективное использование всех инструментов достигается только в условиях высокой организации процесса управления финансами, которая означает слаженность, четкость всех звеньев управления, высокую результативность финансового аппарата, ответственность и дисциплинированность работников управления. Для принятия решений в целях как научно обоснованного планирования, так и оперативного управления всеми финансовыми процессами большое значение имеет финансовая информация. Достоверность и своевременность информации позволяет анализировать ход событий, видеть их тенденции, заранее определять конечный результат. Финансовая информация предоставляется в форме бухгалтерской, статистической и оперативной отчетности.[11] Стратегическое управление финансами на федеральном уровне, определение целей и задач финансовой политики, разработку и утверждение финансового законодательства, связанных с ним подзаконных актов осуществляют Президент РФ, Федеральное Собрание, Правительство РФ (рис. 2).  Рисунок 2 - Органы управления финансами на федеральном уровне Участие Президента РФ в управлении финансами связано с определением целей и задач финансовой политики в ежегодном Бюджетном послании Федеральному Собранию, с подписанием федеральных законов по финансовым вопросам, изданием указов. Указы Президента РФ, как правило, содержат поручения органам государственной власти по разработке нормативных актов, определяют порядок их разработки или основные направления деятельности этих органов в сфере финансов. В соответствии с Конституцией РФ представительным и законодательным органом РФ является Федеральное Собрание. Федеральное Собрание состоит из двух палат — Государственной Думы и Совета Федерации. Депутаты обеих палат Федерального Собрания, рассматривающие и утверждающие проект закона о федеральном бюджете и отчете о его исполнении, другие финансовые и связанные с ними законодательные акты, обладая правом законодательной инициативы, могут вносить на рассмотрение проекты законодательных актов по финансовым вопросам, поправки в действующее законодательство. [11] Государственная Дума заслушивает отчет Правительства РФ об исполнении федерального бюджета. Для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату РФ, состав и порядок деятельности которой определяются федеральным законом. Для реализации возложенных на нее задач Счетная палата РФ осуществляет следующие виды деятельности:

Контрольные полномочия Счетной палаты РФ распространяются на все государственные органы и учреждения в Российской Федерации, на федеральные внебюджетные фонды. Контрольные полномочия Счетной палаты РФ распространяются также на органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они получают, перечисляют, используют средства федерального бюджета или используют федеральную собственность либо управляют ею. Счетная палата РФ, осуществляя контрольную деятельность, вправе проводить ревизии и тематические проверки, не вмешиваясь в оперативную деятельность проверяемых организаций. О результатах ревизий и тематических проверок Счетная палата РФ информирует Совет Федерации и Государственную Думу. В случае выявления нарушений в хозяйственной, финансовой и иной деятельности, наносящей государству ущерб и требующей пресечения, Счетная палата РФ вправе давать администрации проверяемой организации предписания, обязательные для исполнения. В случаях неоднократного неисполнения или ненадлежащего исполнения предписаний Счетная палата РФ вправе по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по банковским счетам проверяемых организаций. Исполнительную власть в Российской Федерации осуществляет Правительство РФ. Оно разрабатывает федеральный бюджет и обеспечивает его исполнение, осуществляет разработку проектов законов по финансовым и связанным с ними вопросам, утверждает постановления, издает распоряжения, обеспечивающие реализацию финансового законодательства. На основании постановлений Правительства РФ осуществляется правовое регулирование процесса управления государственными финансами со стороны высшего органа исполнительной власти в Российской Федерации, который в соответствии с Конституцией РФ обеспечивает проведение единой финансовой и налоговой политики. Одной из важнейших задач Президента РФ и Правительства РФ является определение полномочий федеральных органов исполнительной власти, их прав и конкретного круга вопросов, относящихся к ведению того или иного федерального министерства, по управлению финансами. Современные задачи и функции федеральных органов исполнительной власти определены Указом Президента РФ от 9 марта 2004 г. № 314«О системе и структуре федеральных органов исполнительной власти». В соответствии с этим нормативным документом в рамках проводимой в Российской Федерации административной реформы были образованы три вида государственных органов: федеральные министерства, федеральные службы и федеральные агентства. На федеральные министерства возложены нормотворческие функции во вверенной им сфере, федеральные службы осуществляют функции по контролю и надзору в установленной сфере деятельности, федеральные агентства оказывают государственные услуги, осуществляют управление государственным имуществом, выполняют правоприменительные функции. Федеральные службы и агентства находятся в ведении федеральных министерств. Министерства осуществляют координацию и контроль подведомственных федеральных служб и федеральных агентств. В связи с этим важное место в системе правового регулирования финансовых отношений в сфере государственных финансов занимают наряду с Указами Президента РФ и постановлениями Правительства РФ ведомственные нормативно-правовые акты — приказы, письма и инструкции федеральных министерств, служб и агентств по финансово-бюджетным вопросам. В соответствии с процессами по разграничению полномочий между федеральными органами исполнительной власти изменилась структура Минфина России, на которое Правительством РФ возложены основные функции управления системой финансов государства. Бывшие подразделения Минфина России: Главное управление Федерального казначейства, Департамент государственного финансового контроля—преобразованы в федеральные службы, подчиненные Минфину России. Соответственно были сформированы: Федеральное казначейство, Федеральная служба финансово-бюджетного надзора. К Минфину России перешли функции разработки налоговой политики, налогового законодательства и осуществления разъяснительной работы по вопросам налогообложения от Министерства РФ по налогам и сборам, преобразованного в Федеральную налоговую службу, также подчиненную Минфину России. [3] Основной задачей Минфина России в соответствии с постановлением Правительства РФ от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации» является выработка единой государственной финансовой политики, включая бюджетную, налоговую, валютную сферы, сферу государственного долга. Среди основных функций Минфина России в соответствии с указанными задачами можно назвать:

Бюджетные полномочия Минфина России детализированы в БК РФ(ст. 165), в котором также определены исключительные полномочия руководителя Минфина России (ст. 166). [2] В соответствии с постановлением Правительства РФ от 7 апреля2004 г. № 185 «Вопросы Министерства финансов Российской Федерации» Минфин России осуществляет свою деятельность непосредственно и через территориальные органы Федерального казначейства. В соответствии с постановлением Правительства РФ от 1 декабря2004 г. № 703 «О Федеральном казначействе» Федеральное казначейство (Казначейство России) находится в ведении Минфина России, является федеральной службой, осуществляющей в соответствии с законодательством РФ функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. Федеральное казначейство наделено следующими полномочиями:

Казначейство России реализует свои полномочия через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, Банком России на основе информационного обмена в электронном виде с использованием новейших технологий в режиме реального времени. Казначейское исполнение бюджета в Российской Федерации основывается на принципе единства кассы, предусматривающем проведение операций по зачислению всех доходов и поступлений из источников финансирования дефицита бюджета и оплате всех предусмотренных бюджетом расходов на едином счете бюджета, открытом в Банке России. Казначейская система позволяет проводить государственную бюджетную политику, эффективно управлять доходами и расходами в процессе исполнения бюджетов бюджетной системы РФ, повышать оперативность в финансировании государственных программ, усилить контроль за целевым и экономным расходованием государственных средств. Органы Федерального казначейства представляют руководству страны достоверную информацию о доходах и расходах федерального бюджета на конкретную дату, о финансовом состоянии РФ как публично-правового образования. Это способствует сосредоточению внимания руководства страны на коренных проблемах развития государства, принятию важнейших управленческих решений. Минфин России осуществляет координацию и контроль деятельности находящихся также в его ведении Федеральной налоговой службы, Федеральной службы финансово-бюджетного надзора. Федеральная налоговая служба является федеральным органом исполнительной власти, осуществляющим функции по контролю за соблюдением налогового законодательства, правильностью исчисления, полнотой и своевременностью уплаты налогоплательщиками налогов и сборов. Федеральная налоговая служба, выступая администратором налоговых доходов, оформляет заключения о возврате или зачете излишне уплаченных или излишне взысканных сумм налогов и сборов. Федеральная служба финансово-бюджетного надзора осуществляет финансовый контроль за использованием средств федерального бюджета и средств государственных внебюджетных фондов РФ; за соблюдением требований бюджетного законодательства получателями финансовой помощи из федерального бюджета, гарантии Правительства РФ, бюджетных кредитов и бюджетных инвестиций. В управлении финансами в Российской Федерации также участвуют и другие федеральные службы, руководство деятельностью которых осуществляет Правительство РФ:

Управление финансами на региональном уровне осуществляется прежде всего высшими органами законодательной власти субъектов РФ, которые рассматривают и утверждают законы по финансовым вопросам в рамках своей компетенции: о бюджете субъекта РФ на соответствующий финансовый год и отчете о его исполнении, о бюджете территориального фонда обязательного медицинского страхования и отчете о его исполнении, о введении региональных налогов и сборов в соответствии с перечнем, установленным налоговым законодательством РФ, о мерах государственной финансовой поддержки организаций и отраслей региональной экономики. Законодательные органы субъектов РФ обладают правом законодательной инициативы, в том числе по федеральным законам в области финансов. Ответственными за разработку и реализацию финансовой политики региона, составление проекта бюджета субъекта РФ и организацию его исполнения являются высшие органы исполнительной власти субъектов РФ. Для реализации своих задач в области управления финансами они создают специализированные финансовые органы: Министерства управления финансами (департаменты финансов, финансовые управления). В ведении этих органов власти находятся следующие вопросы:

В рамках закрепленных предметов ведения региональные Министерства управления финансами наделяются следующими полномочиями:

Финансовые органы субъектов РФ предоставляют отчеты об исполнении своих бюджетов в Минфин России, в координации с которым проводится работа по информатизации управления финансами. [7] Управление финансами на местном уровне осуществляется во взаимо действии с законодательными и исполнительными органами местного самоуправления. Представительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, принимают решения по другим финансовым вопросам, относящимся к ведению муниципальных образований. Исполнительные органы местного самоуправления ответственны за разработку муниципальной финансовой политики, в том числе долговой, составление и исполнение местного бюджета. Как правило, в их составе действуют местные финансовые или финансово-казначейские органы. Создание собственных казначейств в составе региональных и муниципальных финансовых органов необходимо для осуществления учетно-контрольных функций по исполнению региональных и местных бюджетов в соответствии с действующим бюджетным законодательством. Однако действующее законодательство предусматривает возможность привлечения к исполнению региональных и местных бюджетов органов Федерального казначейства. В соответствии со ст. 168БК РФ высшие исполнительные органы государственной власти субъектов РФ, местные администрации муниципальных образований вправе осуществлять исполнение соответствующих бюджетов через органы Федерального казначейства на основании соглашений. Организационно-экономические предпосылки реализации такого права созданы при переводе с 1 января 2006 г. исполнения бюджетов субъектов РФ и местных бюджетов на кассовое обслуживание органами Федерального казначейства.[9] Деятельность органов управления финансами характеризуется многоаспектностью и большой сложностью, поскольку объектом управления финансами выступают финансо вые отношения и соответствующие им виды финансовых ресурсов, составляющие сферы и звенья финансовой системы государства, т.е. каждая сфера и звено финансовой системы являются объектом управления финансами. Однако следует отметить важность рассмот рения процесса управления финансами «не только как управление объектами, но и как совершенствование деятельности организации самих субъектов управления». |