Росгвардия глава 2 ред.. 2. 2 Поступление материально производственных запасов и отражение их в учете

Скачать 156.27 Kb. Скачать 156.27 Kb.

|

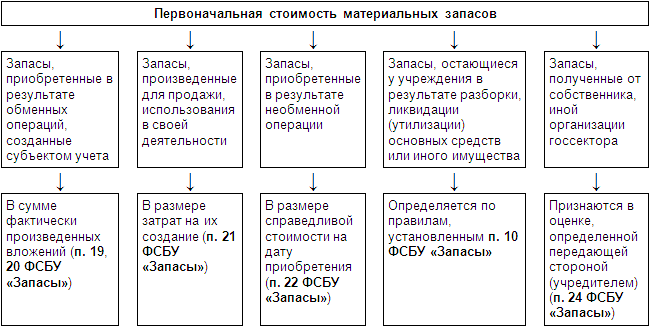

Оценка запасов при их принятии к бюджетному учетуАктивы, относящиеся к запасам, принимаются к бухгалтерскому учету по первоначальной стоимости (п. 13 ФСБУ «Запасы»). Оценка первоначальной стоимости запасов осуществляется с учетом особенностей, установленных п. 14 – 18 стандарта. Данными пунктами предусмотрен порядок определения первоначальной стоимости: приобретаемых по контрактам (договорам) запасов, стоимость которых выражена в иностранной валюте; приобретаемых по контрактам (договорам) материальных запасов с отсрочкой платежа на период, превышающий 12 месяцев; приобретенных запасов путем обменной операции – в обмен на иные активы, за исключением денежных средств (их эквивалентов). Особенности определения первоначальной стоимости запасов отобразим ниже в форме схемы для наглядного и удобного применения вышеназванных пунктов (п. 14 – 26 ФСБУ «Запасы»). Первоначальная стоимость запасов, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, предусмотренных ФСБУ «Запасы» и другими нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности (п. 17 ФСБУ «Запасы»). Затраты, понесенные при хранении, обслуживании или последующем перемещении запасов, отражаются субъектом учета в составе расходов текущего периода. Запасы, приобретенные субъектом учета, но находящиеся в пути, признаются в бухгалтерском учете в оценке, предусмотренной государственным контрактом (договором), с последующим уточнением их первоначальной себестоимости в соответствии с положениями учетной политики субъекта учета в объеме фактически произведенных вложений в указанные запасы (п. 18 ФСБУ «Запасы»). В отношении определения первоначальной стоимости материальных запасов установлены следующие нормы.  Рис. 1. Определение первоначальной стоимости запасов Пунктом 34 ФСБУ «Запасы» установлены случаи выбытия запасов, среди которых названы: потребление (использование) в деятельности учреждения; прекращение использования по решению субъекта учета; передача другой организации государственного сектора; продажа (дарение), обмен, распространение; иные основания, предусматривающие в соответствии с законодательством РФ прекращение права оперативного управления имуществом. При выбытии материальных запасов их стоимость относится либо на расходы, либо на уменьшение доходов от совершаемой операции. В таблице отобразим признание стоимости списываемых запасов в зависимости от причины их выбытия (п. 36 – 39 ФСБУ «Запасы», п. 26 Инструкции № 162н). Таблица 11 Выбытие материальных запасов

Выбытие (отпуск) запасов отражается по стоимости каждой единицы либо средней стоимости (п. 42 ФСБУ «Запасы»). Это положение соответствует п. 108 Инструкции № 157н. Один из указанных способов определения стоимости запасов при выбытии по группе (виду) запасов применяется в течение отчетного периода непрерывно и не подлежит изменению. Средняя стоимость запасов определяется по каждой группе (виду) запасов путем деления общей стоимости группы (вида) запасов на их количество. Фактическими затратами на приобретение материальных ценностей могут быть: - суммы, уплачиваемые в соответствии с договором поставщику; - суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей; - невозмещаемые налоги, уплачиваемые в связи с приобретением материальных ценностей; - вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные ценности; - затраты по заготовке и доставке материальных ценностей до места их использования, включая расходы по страхованию; - затраты по оплате процентов по заемным средствам, если они связаны с приобретением материалов и произведены до даты оприходования материалов на складах организации. В фактическую себестоимость материальных ценностей включаются также заготовительно-складские расходы. К ним относятся: - содержание заготовительного аппарата, материальных складов; - охрана материалов; - оплата сборов за извещение о прибытии материалов и за взвешивание грузов; - потери от недостачи материалов в пути и на складах в пределах установленных норм естественной убыли. Списание материальных запасов производится по средней фактической стоимости. Средняя стоимость определяется по каждому виду (группе) запасов как частное отделение общей стоимости вида (группы) запасов на их количество, соответственно складывающихся из себестоимости и количества по остатку на начало месяца и по поступившим запасам в отчетном месяце. Если при приемке материалов от поставщика установлено расхождение с данными сопроводительных документов или если имела место неотфактурованная поставка (поступление материалов без сопроводительных документов), то составляется акт приемки материалов, при участии незаинтересованной стороны. В этом случае акт является одновременно приходным документом и служит для уточнения расчетов с поставщиком. На основании данных приходных документов заводится карточка складского учета материалов. По мере совершения хозяйственных операций материально-ответственное лицо производит записи в карточке. При этом каждой записи присваивается очередной порядковый номер с начала года, который фиксируется, на послужившим основанием для записи, первичном документе. После каждого факта движения материалов выводится его количественный остаток. По истечении месяца зав.складом подсчитывает количество поступивших и количество выбывших материалов и выводит остаток на конец месяц, используя начальное сальдо. Этот остаток должен соответствовать остатку последнего дня месяца. Выведенные остатки заносятся в книгу складского учета, хранящуюся в бухгалтерии. Материалы отпускают со склада: - на производственное потребление, - хозяйственные нужды. Оформление отпуска ценностей зависит от организации производства, направления расхода и периодичности их выдачи. Расход материалов, при постоянном, систематическом отпуске, оформляют лимитно-заборными картами (форма по ОКУД 0315005), выписываемыми в 2-х экземплярах (один - складу, другой - получателю). Также отпуск материалов со склада фиксируется требованиями (форма по ОКУД 0315006). Порядок учета материально-производственных запасов на складе и в бухгалтерии осуществляется наиболее прогрессивным и рациональным методом учета материалов оперативно-бухгалтерским. Он предполагает ведение на складах количественно-сортового учета движения материалов и осуществляется в следующих регистрах учета: - основных средств и нематериальных активов – в инвентарном списке нефинансовых активов (форма по ОКУД 0504034); - материальных запасов – в книге (карточке) учета материальных ценностей (формы по ОКУД 0504042, 0504043); - учет разбитой посуды -в книге регистрации боя посуды (форма по ОКУД 0504044). Карточки открывает бухгалтерия на каждый номенклатурный номер материала и под расписку передает их заведующему складом. Кладовщик в установленные графиком сроки сдает в бухгалтерию первичные документы и составляет реестры сдачи документов на приход и расход материалов (форма по ОКУД 0504053) с указанием количества документов, их номеров и групп материалов, к которым они относятся. По состоянию на первое число каждого месяца материально ответственное лицо переносит количественные остатки из карточек в «Книгу учета материальных ценностей» (форма по ОКУД 6002215). Работник бухгалтерии проверяет правильность произведенных кладовщиком записей в карточках учета материалов и подтверждает их своей подписью на карточках. Материальные запасы принимаются к учету: - поступившие от других подведомственных военных учреждений - по стоимости, указанной в сопроводительных документах. - поступившие безвозмездно, в том числе при списании основных средств и малоценных предметов, - по рыночной стоимости. - поступившие за плату от поставщиков, а так же оплаченные в централизованном порядке - по фактической стоимости приобретения, заготовки и доставки до места использования. Списание с бюджетного учета материальных запасов производится по средней стоимости. Списание с бюджетного учета объектов основных средств, производится: - по акту о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003), пришедшего в негодное (предельное) состояние или после истечения установленного срока его полезного использования; - по акту о списании автотранспортных средств (форма по ОКУД 0306004) при списании автотранспортных средств; - по акту о списании групп объектов основных средств (кроме автотранспортных средств) (форма по ОКУД 0306033) при списании групп однородных объектов основных средств, стоимостью до 1000 рублей за единицу включительно, предметов хозяйственного инвентаря от 1000 рублей до 10000 рублей за единицу включительно и документов библиотечного фонда. Производственные запасы материалов пополняются за счет их поставок предприятиями-поставщиками или прочими организациями на основе договоров.4 Предприятия-поставщики одновременно с отгрузкой высылают покупателю счет-фактуру, товарно-транспортную накладную, квитанцию к железнодорожной накладной и др. Расчетные и другие документы поступают в бухгалтерию. В бухгалтерии проверяют правильность их заполнения, соответствие их договорам, регистрируют в «Журнале учета поступающих грузов». После регистрации платежные документы получают внутренний номер и передаются для оплаты, а квитанции и товарно-транспортные накладные передаются материально-ответственному лицу для получения и доставки материалов. С этого момента у бухгалтерии воинской части возникают расчеты с поставщиками. По мере поступления груза на склад выписывается приходная накладная, затем при реестре сдается в бухгалтерию, где таксируется и прикладывается к платежному документу. По мере оплаты банком этого документа бухгалтерия получает выписку с расчетного счета о списании средств, в пользу предприятия поставщика. Положение о бухгалтерском учете и отчетности обязывает предприятие проводить инвентаризацию товарно-материальных ценностей: - не менее одного раза в год по состоянию на 1 октября отчетного года с целью объективного отражения состояния этих средств, в годовом отчете; - при смене материально ответственных лиц; - при стихийных бедствиях и других чрезвычайных ситуациях; - при выявлении фактов хищении, злоупотребления и порчи имущества; - при реорганизации или ликвидации организации; - при преобразовании государственного или муниципального унитарного предприятия. Основная цель инвентаризации – обеспечение контроля за сохранностью имущества и достоверностью данных бюджетного учета и бюджетной отчетности воинской части, выявление фактического наличия товарно-материальных ценностей в натуральном и стоимостном выражении. Инвентаризация материалов осуществляется инвентаризационной комиссией, состоящей из компетентных лиц назначаемая приказом руководителя предприятия при обязательном участии материально-ответственного лица. Складские операции в момент инвентаризации не производится. Заведующий складом дает расписку в том, что все документы склада записаны в карточку учета материалов и сданы в бухгалтерию предприятия. При проведении инвентаризации комиссия в присутствии материально ответственных лиц осуществляет подсчет, взвешивание каждого вида материалов и полученные результаты записывает в инвентаризационную опись (форма по ОКУД 0504087). Опись подписывают члены комиссии и материально ответственное лицо. |