Бадов И.А._ТОДбз_1101Д. 2 Анализ состояния и направлений формирования товарного ассортимента в ип

Скачать 200.43 Kb. Скачать 200.43 Kb.

|

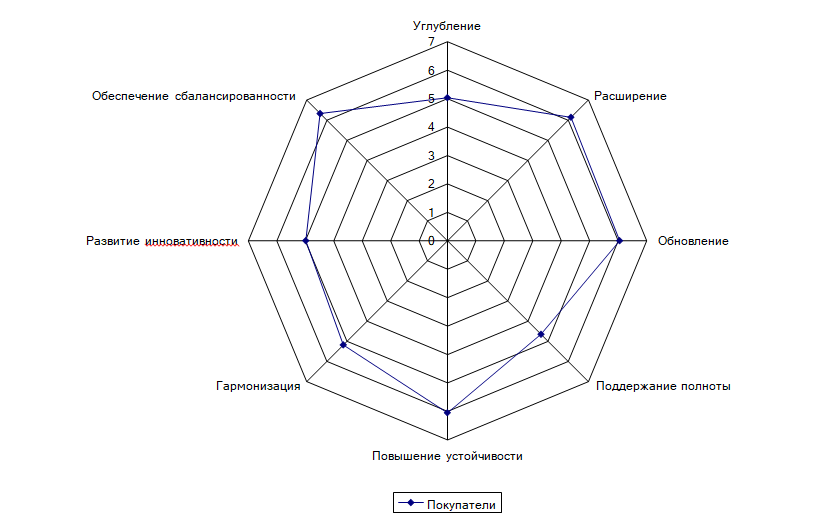

Рис. 9. - Профиль оценок состояния направлений формирования ассортимента с точки зрения постоянных покупателей Для сравнительной оценки характеристик ассортимента вводится дополнительный профиль, созданный по оценкам руководителя и специалистов ИП Афанасьев Н.Н. (табл. 24). Таблица 24 - Оценка состояния направлений формирования ассортимента ИП Афанасьев Н.Н. по мнению руководителей и специалистов ИП Афанасьев Н.Н.

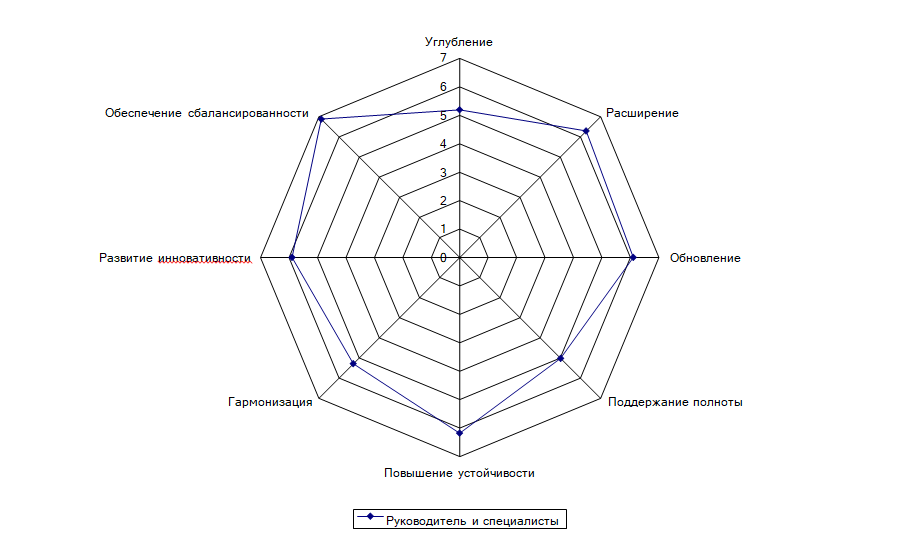

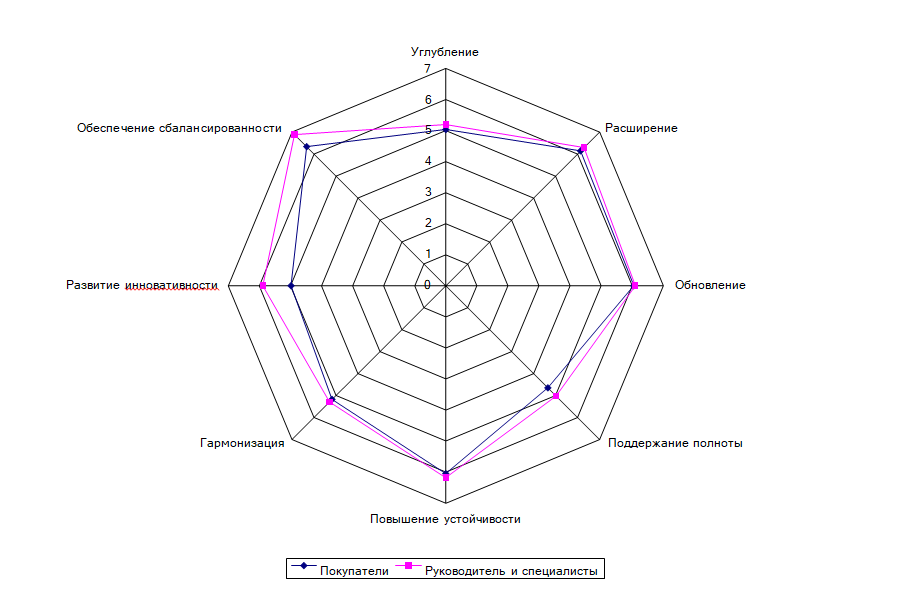

На основании данных табл. 24 построен профиль направлений формирования товарного ассортимента предприятия ИП Афанасьев Н.Н. с точки зрения руководителя и специалистов ИП Афанасьев Н.Н. (рис. 10).   Рис. 10. - Профиль оценок состояния направлений формирования ассортимента с точки зрения руководителя и специалистов Рис. 10. - Профиль оценок состояния направлений формирования ассортимента с точки зрения руководителя и специалистовДля оценки того, насколько образ, полученный по результатам опроса постоянных покупателей, соответствует образу, полученному по результатам оценки руководителя и специалистов, следует наложить два профиля друг на друга (рис. 11). Как видно из рис. 11 все анализируемые направления формирования товарного ассортимента имеют разные значения, по мнению постоянных покупателей и специалистов. Ввиду наличия разрыва мнений потребителя и руководителя у таких направлений формирования ассортимента, как инновативность и сбалансированность следует предпринять соответствующие  Рис. 11. - Профиль оценок состояния направлений формирования ассортимента с точки зрения постоянных покупателей относительно профиля с точки зрения руководителя и специалистов Анализ характеристик ассортимента показал, что руководитель оценивает показатели ассортимента выше, чем покупатели. Самый большой разрыв мнений наблюдается у таких характеристик, как инновативность и сбалансированность. Таким образом, в данной главе была рассмотрена деятельность торгового предприятия ИП Афанасьев Н.Н.. Анализ хозяйственной деятельности показал, что предприятие функционирует достаточно эффективно и имеет устойчивое финансовой положение, что обеспечивается высокими показателями рентабельности и положительной динамикой прибыли. Выручка от продаж в 2014 по сравнению с 2019 годом увеличился на 1448 тыс. руб., что составляет 8,3 %, а в 2021 по сравнению с 2014 годом увеличился на 7,1 %. Особо выраженной сезонности у товаров, реализуемых ИП Афанасьев Н.Н. не отмечается. Наблюдается спад продаж в летний период, а самый наибольший подъем - в период праздников: Новый год (ноябрь 1862,99 тыс. руб., декабрь 2019,55 тыс. руб.), 23 февраля и 8 марта. Коэффициент ритмичности в 2019 году был равен 0,97, в 2014 - 0,98, в 2021 – 0,98, коэффициент равномерности в 2019 году был равен 91,44 %, в 2014 – 94,80 %, в 2021 – 94,60 %. Данные значения близки к 1, что свидетельствует о ритмичности работы предприятия. Однако существуют и неиспользованные возможности в области развития дополнительных форм обслуживания, исследования потребительских предпочтений и расширения сервиса. Структура трудовых ресурсов за период с 2019 – 2021 гг. не изменялась. С 2019 по 2021 гг. она оставалась постоянной, что является положительным моментом, так как наблюдается стабильность кадров. Лишь в 2021 году произошло снижение численности работников на 1 человека из-за увольнения по собственному желанию, но через день она возросла вновь и ее значение стало равно первоначальному. Очевидно, что наибольший удельный вес в общей численности трудовых ресурсов занимают торгово-оперативные работники – 50 %, а наименьшую - вспомогательный персонал (6,25 %). За исследуемый период в ИП Афанасьев Н.Н. наблюдается рост абсолютной величины коммерческих и управленческих расходов. Так, в 2021 году по сравнению с 2019 величина коммерческих и управленческих расходов выросла на 428,94 тыс. руб. (на 14,34 %), по сравнению с 2014 – на 192,90 тыс. руб. (на 5,90 %). Рост условно – переменных расходов обусловлен ростом выручки от продаж, темпы роста условно – переменных расходов в 2021 году по отношению к 2019 и 2014 составили 115,19 % и 106,51 % соответственно. Анализ деятельности ИП Афанасьев Н.Н., показал, что с 2019 по 2021 гг. предприятие функционировало эффективно, о чем свидетельствует ежегодный рост прибыли от продаж, размер которой в период с 2019 года по 2021 года увеличился на 268,45 тыс.руб. |