Организационная структура Банка России – единая вертикальная система управления ЦБ РФ. В нее входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения, учебные заведения, подразделения безопасности, Российское объединение инкассации и другие организации, которые необходимы для осуществления деятельности Центробанка.

Центральный аппарат ЦБ состоит из 27 подразделений, управлений и департаментов.

Территориальные учреждения - обособленные подразделения Банка России, выполняющие часть его функций на территории субъекта Российской Федерации.

Расчетно-кассовые центры (РКЦ) - структурные подразделения, действующие в составе территориального учреждения ЦБ РФ и осуществляющие банковские операции с денежными средствами.

Полевые учреждения Банка России являются воинскими учреждениями и руководствуются в своей деятельности воинскими уставами, а также положением о полевых учреждениях ЦБ, утверждаемым совместно Центробанком и Министерством обороны РФ.

Вычислительные центры ЦБ занимаются информационно-вычислительным обслуживанием управлений Банка России.

Российское объединение инкассации – крупнейшая в России инкассаторская организация, созданная согласно закону о ЦБ как самостоятельное юридическое лицо. Осуществляет инкассацию для подразделений Банка России, но также оказывает услуги на коммерческой основе для организаций.

Всего в структуре Центрального банка России работает около 70 тыс. человек.

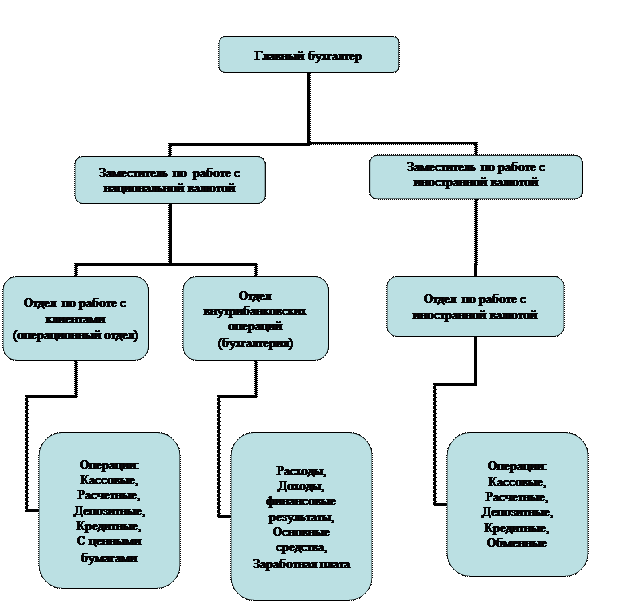

Структура бухгалтерии Банка России представлена на рис.1.

Бухгалтерские операции выполняют работники, для которых их выполнение закреплено должностными инструкциями (входит в должностные обязанности). В эту категорию входят работники, занятые приемом, оформлением, контролем расчетных, кассовых и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата.

Рис.1

Все бухгалтерские работники в части выполнения бухгалтерских операций и ведения бухгалтерского учета подчиняются главному бухгалтеру Банка России.

Организация работы бухгалтерского аппарата строится по принципу создания одного бухгалтерского подразделения (департамента, управления), образования специализированных отделов, объединения в отделах работников в операционные бригады, предоставления работникам прав ответственных исполнителей, которым поручается единолично оформлять и подписывать документы по выполняемому кругу операции, за исключением документов по операциям, подлежащим дополнительному контролю.

Конкретные обязанности бухгалтерских работников и распределение обслуживаемых ими счетов определяет главный бухгалтер Банка России или по его поручению начальники отделов. Главный бухгалтер утверждает положения об отделах.

Распоряжения руководителя кредитной организации по ведению бухгалтерского учета и конкретные обязанности бухгалтерских работников, закрепление за ними обслуживаемых счетов, а также вносимые изменения оформляются в письменной форме.

4. Изучение основных показателей (виды налогов, порядок выплат и т.д.) организации, их детальная характеристика и анализ статистики

За организацию бухгалтерского учета, соблюдение законодательства и положений «Учетной политики Банка России» ответственность несет Руководитель Банка.

Бухгалтерский учет в Банке России организует Главный бухгалтер, руководствуясь законодательными актами Российской Федерации, нормативными актами Банка России, Министерства Финансов РФ и Федеральной налоговой службы РФ, регулирующими порядок организации и ведения бухгалтерского учета и отчетности.

За ведение бухгалтерского учета, своевременное предоставление полной и достоверной бухгалтерской отчетности ответственность несет Главный бухгалтер Банка.

Учетная политика обязательна для исполнения всеми структурными подразделениями Банка.

Учетная политика утверждается Руководитель Банка. В целях обеспечения сопоставимости данных бухгалтерского учета изменения в Учетную политику Банка вводятся в действие с начала финансового года. В исключительных случаях при вступлении в действие в течение финансового года нормативных актов Банка России, вносящих изменения в порядок бухгалтерского учета операций, допускается внесение в Учетную политику Банка в течение финансового года изменений, которые утверждаются Руководителем Банка.

Таблица 1 – Динамика остатков на расчетных счетах

адисперсии и ковариации можно собрать в ковариационной матрице, где cij является ковариацией между Xi и Xj (1 i n, 1 j n). Диагональные элементы – дисперсии cii=var [Xi], а из-за cij=cji ковариационная матрица C симметрична. Ее элементы – математическое ожидание ij-го элемента произведения вектор-столбца (X–m) на вектор-строку (X–m)T: равна f(x)dx, если x принадлежит соответствующему интервалу dx:или . Абсолютные величины используются потому, что интервалы dx и dy не имеют направлений. Только при таком условии вероятности f(x)dx и g(y)dy будут всегда положительны. Связь плотностей вероятности для однозначных функций Y=Y(X) описывается выражением, и. Многозначные функции необходимо рассматривать особо: для Y=X1/2 учитывается только ветвь Y=+X1/2. Рассмотрим преобразование двух независимых переменных в новые и . Пары кривых u, u+du и v, v+dv на плоскости x,y ограничивают элемент площади dxdy. Координаты трех вершин этого элемента,,,,,. Разлагая эти функции в ряд Тейлора, получим,,,. Поскольку рассматривается бесконечно малый элемент dxdy, то его можно заменить параллелограммом с площадью. Подстановка координат трех вершин параллелограмма дает. Это выражение можно переписать с помощью определителя второго порядка. Этот определитель называют якобианом преобразования и обозначают буквой J. С помощью якобиана можно перейти от плотности вероятности f(x,y) к новой плотности вероятности g(u,v):. В случае n случайных переменных X=(X1,X2,...,Xn) и n случайных функций Y1=Y1(X), Y2=Y2(X),...,Yn=Yn(X) плотность вероятности новых случайных величин равна, где якобы преобразования. Якобиан существует, если существуют частные производные и они единственны. Функции Y=(Y1,...,Yn) могут линейно зависеть от переменных X=(X1,...,Xn). Y=a+BX, где a Rn – n-мерный вектор, а B Rn n – n n-матрица. Математическое ожидание случайного вектора Y: где mX Rn –вектор из математических ожиданий случайных величин Xk. Матрица ковариаций преобразованного вектора Y: CY=M[(Y–mY)(Y–mY)T]=M[B(X–mX)(X–mX)TBT]=BCXBT. Известны математические ожидания mi и стандартные отклонения i для наблюдений Xi. Нужно узнать ошибку для данной функции Y(X). Если ошибка для X сравнительно мала, то плотность вероятности f(x) будет существенно отлична от нуля в малой окрестности mX. Поэтому можно написать разложение. Y=Y(mX)+B(X–mX), где n n-матрица B имеет элементы yi/ xj. Ошибки для Y (диаональные элементы матрицы CY) зависят не только от ошибок (дисперсий) X, но и ковариаций между разными Xi. Пренебречь ковариациями можно при взаимной независимости Xi, когда матрица CX имеет диагональный вид. Диагональные элементы матрицы CY в этом случае принимают простой вид, где все производные взяты при Xj=mj. Если стандартное отклонение обозначить через , то получим закон распространения ошибок. Рассмотрим моменты X относительно нуля: Их получают, дифференцируя характеристическую функцию k раз в точке t=0: и . Если образовать характеристическую функцию для Y=X–mX: то ее k-ая производная ( с точностью до степени ik) будет равна k-му моменту X относительно математического ожидания mX: В частности, Переход от плотности вероятности f(x) к характеристической функции (t) случайной величины X называют преобразованием Фурье. С помощью обратного преобразования можно выразить f(x) через (t): Стохастический подход требует выполнения условий: выборочная совокупность и объем наблюдений. Часто приходится работать с малыми выборками (менее 20 наблюдений). Объектом анализа является совокупность наблюдений. Ее принято рассматривать как выборку из популяции, содержащей значения признаков. Число наблюдений в 6-8 раз больше числа факторов. Экономические показатели инерционны и взаимозависимы, поэтому трудно удовлетворить требование случайности и независимости наблюдений. Совокупность данных должна быть однородной. Критерий однородности – коэффициент вариации: его значение не должно превышать 33%. Cлучайные величины X1 и X2 определяются функцией распределения, Функция F(x1,x2) полностью определяет функции F1(x1) и F2(x2), но F1(x1) и F2(x2) определяют функцию F(x1,x2) при условии, что случайные величины X1 и X2 независимы. Математическое ожидание функции g(X1,X2) случайных величин X1 и X2 определяется интегралом Стильтеса. Средние значения M[X1]=m1 и M[X2]=m2 определяют центр совместного распределения (m1,m2). Центральные моменты второго порядка, Коэффициент корреляции между X1 и X2, –1 1. Условная вероятность совместного распределения, Правило полной вероятности для распределений. Условное математическое ожидание функции g(X1,X2) случайных величин X1 и X2 является функцией x1: Условная дисперсия случайной величины X1. Общее определение случайного процесса используют очень редко. Случайные процессы задают предположениями о независимости приращений и марковского свойства траекторий. Простая модель случайного процесса – серия независимых случайных величин с функцией распределения. Белым шумом называют случайный процесс E(t) со средним (t)=0, ковариацией cov[E(t1),E(t2)]=2 для t1=t2 и cov[E(t1),E(t2)]=0 для t1 t2. Случайные величины t белого шума независимы и одинаково распределены при всех t. Скользящим средним называется процесс X(t)= t+ t-1+ с константами и : статистически зависимы соседние величины X(t–1) и X(t). Авторегрессией называют случайный процесс X(t)= [X(t–1)– ]+ t+ с константами и . Составляющие авторегрессии, разделенные промежутком времени, не являются независимыми, как бы ни был велик этот промежуток. Но при | |<1 зависимость между ними убывает с ростом промежутка времени. Скользящее среднее и авторегрессии используются для прогноза процессов, которые обнаруживают колебания вблизи среднего значения. Поведение многих процессов в будущем времени определяется состоянием в настоящем и воздействием на процесс, которое будут оказываться в будущем. Такие процессы называются марковскими: предыдущее развитие процесса (до настоящего времени) в них оказывается несущественным. Марковским свойством обладает процесс авторегрессии первого порядка. Процесс авторегрессии порядка p 1 можно представить как марковский, если его состоянием в момент времени t является набор {X(t),X(t–1),...,X(t–p–1)}. Энтропия – это мера априорной неопределенности наблюдения случайной величины X. Энтропия распределения дискретной величины. Для дискретного распределения S 0, а S=0 для вырожденного (причинного) распределения p(x)=1 при x= и p(x)=0 при x . Пример непрерывной величины – температура: она может принимать любое значение из непрерывного диапазона. Энтропия непрерывной величины. Непрерывное распределение, имеющее наибольшую энтропию при данной дисперсии 2, является нормальным распределением, где e=2,718 – основание натурального логарифма. S=0 при =0,242. Существует m факторов производства и n технологических способов. Обозначим через aij затраты i-го фактора при единичной интенсивности j-го способа, через bi – запас i-го фактора, cj – эффективность j-го способа, xj – интенсивность j-го способа. Задача состоит в выборе интенсивностей x, чтобы максимизировать полный эффект f(x)=cTx при ограничениях Ax b и x 0. Управляемые переменные – компоненты вектора x, а неуправляемые параметры – компоненты b, c и A. Если неуправляемые параметры являются случайными величинами, то b( ), c( ) и A( ) зависят от состояния природы . Модель принимает вид f(x, )=c( )Tx max при ограничениях A( )x b( ) и x 0. Это нестрого поставленная задача, так как непонятно, в каком смысле максимизируется случайная величина и выполняются ограничения. К эвристическим способам учета случайности относят решение детерминированной модели с разными значениями параметров (раскачка), исследование устойчивости и имитации. В двухэтапной модели выделяются два вида ингредиентов (детерминированные и стохастические) и два вида технологических способов (программные и коррекционные). Интенсивности программных способов выбирают перед наблюдением реализаций случайных параметров (детерминированные величины). Интенсивности коррекционных способов зависят от случайных параметров и выбираются после наблюдения их реализаций. Смешанные стратегии Василишин В.В. Научный руководитель проф. Баженов В.К. Для парных конечных игр с нулевой суммой типичны случаи, когда нижние и верхние цены игр различаются a0, и q3q*, если w<0, (p,q*) при 0£p£1, (1,q) при q3q*, если w>0, и q£q*, если w<0. Для агента B приемлемы ситуации (p,q) из неравенств и С помощью преобразований получаем условие приемлемости ситуаций и . При q=0 (вторая стратегия) имеем wp3u, при q=1 (первая стратегия) wp£u, а при 00, и p£p*, если w<0, (p*,q) при 0£q£1, (p,1) при p£p*, если w>0, и p3p*, если w<0. Ситуация является седловой точкой, если приемлема для каждого агента. Для выявления седловых точек изобразим приемлемые для агентов ситуации на единичном квадрате. Зигзаги пересекаются в седловых точках игры. Трехзвенные зигзаги могут быть левыми или правыми. Зигзаги, на которых лежат приемлемые стратегии антагонистической игры, всегда имеют одинаковую ориентацию и при w10 пересекаются в точке (p*,q*). Если w=0, но u10 или v10, ситуация (p*,q*) не встречается, а две другие ситуации имеют знак строгого неравенства. Ситуации с p=0 или p=1 приемлемы для агента A при всех q в зависимости от того, какое из чисел a22 или a12 больше. Ситуации с q=0 или q=1 приемлемы для агента B при всех p в зависимости от того, какое из чисел a22 или a21 больше. Если w=0 и v=0, то приемлемыми будут все ситуации единичного квадрата. Агент A выкладывает монету на стол («орел» – x1, «решка» – x2), а агент B угадывает, какой стороной монета положена («орел» – y1, «решка» – y2). При угадывании агент B получает от агента A выигрыш в одну гривну, а в противном случае платит ему ее: . Седловой точки нет, |A|=0, w=4, u=2, v=2, p*=1/2, q*=1/2. В смешанных стратегиях имеется седловая точка (1/2,1/2), а цена игры g равна 0, поскольку |A|=0. Матрица A игры «орел-решка» отличается от матрицы A¢ игры в «прятки» перестановкой строк или столбцов A=RA¢ или A=A¢R, Игры с матрицами A и A¢=RAR относятся к подклассу игр «орел-решка» H1 (hesds or tails), а игры с матрицами A¢=RA и A¢=RA – к подклассу игр в «прятки» H2 (hide and seek): H1: a11>a21, a22>a12, a11>a12, a22>a21, H2: a11 a12 \/ H1 /\ a21< a22 a11 > a12 a11 > a12 a11< a12 a11 > a12 /\ D1 /\ \/ D4 \/ \/ A1 /\ \/ A4 /\ a21< a22 a21 < a22 a21 < a22 a21 > a22 a11< a12 /\ H2 \/ a21 > a22 a11< a12 a11 < a12 a11 > a12 a11< a12 \/ D2 \/ /\ D3 /\ /\ A2 \/ /\ A3 \/ a21 > a22 a21 > a22 a21 > a22 a21< a22 a11< a12 a11 < a12 a11 > a12 a11 > a12 \/ S1 \/ /\ S2 /\ \/ S3 \/ /\ S4 /\ a21< a22 a21 < a22 a21 > a22 a21 > a22 Условия на элементы матриц защиты D1, D2, D3, D4 (defense) и нападения A1, A2, A3, A4 (attacks) можно получить из условий на элементы матриц H1 или H2 заменой одного из строгих неравенств на обратное («<» на «>» или «>» на «<»). Матрицы защиты имеют доминирующие стратегии x2 для D1 и D3, x1 для D2 и D4. Матрицы нападения имеют доминирующие стратегии y1 для A1 и A3, y2 для A2 и A4. Условия на элементы матриц седел S1, S2, S3, S4 (saddle) получаются из условий на элементы матриц H1 или H2 заменой двух строгих неравенств на обратные. Матрицы седел имеют седловые точки a11 для S1, a21 для S2, a12 для S3 и a22 для S4. Рассмотрим числовые характеристики платежных матриц в играх с нулевой суммой для фиксированных значений возможных выигрышей агента A: 0,3; 0,6; 1,2 и 2,4 грн. Антагонистические игры класса H имеют платежные матрицы и .Переход от матрицы H1 игры «орел–решка» к матрице H2 игры в «прятки» и от H2 к H1 дают формулы и . Числовые характеристики этих матриц представлены в таблице 2. Таблица 2. Преобразования матриц H1 и H2. A RA AR RAR A¢ RA¢ A¢R RA¢R a11 1,2 0,6 0,3 2,4 0,6 1,2 2,4 0,3 a12 0,3 2,4 1,2 0,6 2,4 0,3 0,6 1,2 a21 0,6 1,2 2,4 0,3 1,2 0,6 0,3 2,4 a22 2,4 0,3 0,6 1,2 0,3 2,4 1,2 0,6 tr(A) 3,6 0,9 0,9 3,6 0,9 3,6 3,6 0,9 |A| 2,7 -2,7 -2,7 2,7 -2,7 ,7 2,7 -2,7 l1 3 2 2 3 2 3 3 2 l2 1 -1 -1 1 -1 1 1 -1 w 2,7 -2,7 -2,7 2,7 -2,7 2,7 2,7 -2,7 u 1,8 -0,9 -1,8 0,9 -0,9 1,8 0,9 -1,8 v 2,1 -2,1 -0,6 0,6 -2,1 2,1 0,6 -0,6 g 1 1 1 1 1 1 1 1 p* 0,67 0,33 0,67 0,33 0,33 0,67 0,33 0,67 q* 0,78 0,78 0,22 0,22 0,78 0,78 0,22 0,22 1 2 3 4 2 1 4 3 H1 H2 H2 H1 H2 H1 H1 H2 Антагонистические игры D, A и S имеют платежные матрицы , и . Если лементарные исходы были равновероятны, а всем событиям X1,...,Xn соответствует одинаковое число равновероятных элементарных исходов, то все элементарные исходы множества {X1,...,Xn} также равновероятны. При бросании одной кости события «выпало четное число» и «выпало нечетное число» образуют полную систему исходов, причем они равновероятны, поскольку первому из них соответствуют три случая выпадания очков (2, 3 и 6) и второму тоже три (1, 3 и 5). События X и X противоположные, если любой исход благоприятен только одному из событий. Противоположны события «выпало четное число» и «выпало нечетное число». Событие Y X называется следствием события X, если исход, благоприятный X, благоприятен событию Y. Если событие Y является следствием события X, то множество благоприятных событию X исходов – подмножество в множестве исходов, благоприятных Y. Выпадание нечетного числа при бросании трех костей является следствием того, что число простое (простое число, которое не меньше чем 3, является нечетным). С помощью основных операций над событиями можно определять другие операции. Событие X Y называется разностью событий X и Y (оно имеет место, если событие X произошло, а событие Y не произошло). Поскольку операции над множествами сводятся к операциям над множествами благоприятных им исходов, то все утверждения алгебры множеств остаются справедливыми и для операций над событиями. Операции объединения и пересечения событий имеют свойства коммутативности и ассоциативности, каждая из них дистрибутивна относительно второй опеарции. Для любого события X выполняются равенства X =X, X X = , X = , X U=X, X =X, X U=U. Кроме того, если Y X, то X Y=Y и X =X, а поэтому X X=X X=X. Для событий X и Y верны равенства (X Y) =X Y и (X Y) =X Y . имеет неограниченный потенциал убытков, а продажная цена колла ограничивает прибыль. Покупка пут имеет неограниченной потенциал прибыли, а продажа пут – убытков. Стоимость колл плюс цена исполнения равна стоимости пут и цены акции. Стоимость кол авна стоимости пут плюс цена акции минус цена исполнения опциона. Стоимость опциона пут равна сумме стоимости опциона кол и цены исполнения опциона без цены акции. Информационная асимметрия – одна сторона контракта имеет более полную информацию о ценных бумагах, чем другая. Диверсификация – это включение в портфель новых ценных бумаг для снижения его Статистика полезности Полезность товара или услуги uk(q) для k-го потребителя зависит от его количества q. Для покупателей uk(q)>0 и b>0, для продавцов ul(q)<0 и b<0. Вероятность покупки k-ым покупателем зависит от b и количества товара q , а статистическая сумма . Энтропия рынка товара или услуги выражается формулой еннона Подстановка дает где средняя полезность Конъюнктура системы V=1/b, свободная полезность а средняя полезность Потенциалы систем зависят от переменных состояния V и q. Свойства систем заданы полностью, если потенциал – функция естественных переменных и имеет полный дифференциал где X,Y,… – функции переменных ,y, Преобразованием Лежандра вводится новая функция g=f–Xx–Yy с дифференциалом Потенциалы закрытой системы зависят от переменных V, q, S и p: , , и . Частные производные потенциалов определяют уравнения состояния , . Эластичности энтропии S и цены p , , и . Вторые частные производные потенциалов , , , , , , , . Смешанные вторые роизводные выражают соотношения Максвелла , , , . Эти соотношения обеспечивают непрерывность потенциалов. Часто требуется преобразовать производные потенциалов к другим переменным. Если независимыми переменными являются V и q, то результат преобразования необходимо выражать через p и sq (как функции V и q). Если независимыми еременными являются V и p, то результат преобразования необходимо выражать через q и sp (как функции V и p). Преобразование производных к другим переменным осуществляются с помощью якобианов. Якобианом называется определитель из частных производных , и . Зависимость sq от q и sp от p (но не от V) можно найти по уравнению состояния, вязывающего переменные p, q и V: и . Эластичность при постоянном объеме q: и , но . В итоге получаем формулу . Учитывая соотношение Максвелла (¶S/¶p)V=–(¶q/¶V)p, получим . Аналогично, преобразуя sp=V(¶S/¶V)p к переменным V и q, находим . Производная (¶p/¶q)V при равновесии отрицательна, а поэтому sp>sq. При адиабатическом асширении (сжатии) сохраняется энтропия S. Производную V по q найдем, переходя к переменным V и q: . Учитывая соотношение Максвелла (¶S/¶q)V=(¶p/¶V)Y, получим . Аналогично находим . Адиабатическая сжимаемость вычисляется этим же способом . Используя уже приведенные формулы, легко получить соотношения и . Инверсная аселенность в системе встречается при V<0 и uk(q)>0. Она возможна, где спектр полезности ограничен сверху. При V®0 имеем S®0: энтропия однородной системы стремится к 0 (закон Нернста). Используя соотношения S=–(¶F/¶V)q и U=F+VS, находим и . Равновесная система кроме свободной полезности F характеризуется энтропией dS=dB/V. В еравновесных процессах dS>dB/V из-за переходов в более вероятные состояния. Энтропия S отличается от других переменных тем, что она увеличивается во времени в изолированных системах. Энтропия замкнутой системы содержит возникающую в ней часть dSi и получаемую или отдаваемую dSe,. Величина dSi положительна, а dSe может иметь любой знак. нтропия не создается при равновесии и в обратимых процессах, а только переходит из системы в окружающую среду и обратно. В этом случае dS – полный дифференциал, а энтропия – функция переменных состояния. Вблизи равновесного состояния однородной системы есть состояние, которое не достигается адиабатическим переходом (принцип аратеодори). Самопроизвольный процесс в системе не нуждается в притоке полезности из окружающей среды. Изолированная система переходит в такое состояние, когда ее свойства изменяться не будут: в системе установится равновесие. Равновесным называют состояние системы, которое сохраняется без участия внешней среды. Равновесным является роцесс, который течет достаточно медленно через близкие к равновесию состояния. Предельно замедленный процесс называется квазистатическим и обратимым. При любом начальном состоянии в закрытой системе всегда установится равновесное состояние. Равновесие – глобальное асимптотически устойчивое состояние, а энтропия – функция Ляпунова. Конъюнктура связана с обменом полезностью между внешней средой и рынком, а цена – с товаром или услугой. Статистическая сумма имеет производную . Изменение внутренней полезности вызвано изменением полезностей duk или вероятностей dPk. Величина dU – полный дифференциал, величина dA=–pdq – работа по изменению объема q, dB=VdS – абота по изменения энтропии S. Если в систему объемом q передать полезность dB, а конъюнктура возрастает на dV, то процесс характеризуется sa=dB/dV из соотношения . Показатель a=(sa–sp)/(sa–sq) не зависит от V, Y и p при pqa=const. Процессы с a=0 характеризуется постоянной ценой (sa=sp). Процессы с a=¥ или a=–¥ характеризуется постоянным бъемом (sa=sq). Процессы спроса с a=1 (sp=sq) изотермические, а процессы проса с a=sp/sq (sa=0) – адиабатические Для обратимых адиабатических процессов dS=0 и dU=–pdq: работа по изменению объема – полный дифференциал внутренней полезности U, а dV>0 при сжатии (dq<0) и dV<0 при расширении (dq>0). Потенциал U уменьшается при обратимом диабатическом сжатии (dAºpdq<0), растет при расширении (dA>0). Для обратимых изотермических процессов dV=0 и dF=–pdq: работа по изменения объема – полный дифференциал свободной полезности F. В этом процессе dV=0, а изменение энтропии dS>0, если полезность увеличивается (dBºVdS>0), и dS<0, если уменьшается (dBº<0). В цикле Карно истема переводится из состояния (S1,V1) в состояние (S2,V2) изотермическим процессом: и , а в систему из окружающей среды передается полезность Bh=Vh(Sh–Sc)>0 при Vh=V1=V2, Sh=S2 и Sc=S1. Из (S2,V2) в (S3,V3) адиабатическим расширением: и . Из (S3,V3) в (S4,V4) изотермическим процессом: и . Система отдает во внешнюю среду полезность Bc=Vc(Sc–Sh)<0 при Vc=V3=V4, Sc=S4 и Sh=S3. Возврат в начальное состояние адиабатическим сжатием: и . Цикл замкнут при условии Bh/Vh+Bc/Vc=0 (уравнение Клаузиуса). Полезность, переданная системе из окружающей среды, не равна работе по изменению объема. Коэффициент полезного действия цикла Карно: Статистика частиц Основное тличие статистик частиц от статистики ансамблей состоит в том, что частицы малых размеров не являются различимыми. Этот факт следует из квантовой механики и сводится к утверждению: перестановка двух частиц в системе не приводит к наблюдаемым экономическим явлениям (может привести не более чем к перемене знака волновой функции системы). В случае систем, волновые функции которых антисимметричны при перестановке пары частиц (меняют знак), в любом состоянии может находиться не более одной частицы. В случае систем, волновые функции которых при перестановке пары частиц симметричны (не меняют знак), в любом состоянии может находиться любое число частиц. К системам первого типа применима статистика Ферми-Дирака, а к системам второго типа – статистика Бозе-Эйнштейна. Функция распределения большого канонического ансамбля N частиц , где – потенциал частицы, Q – большая статистическая сумма, а полезность системы в состоянии n . Здесь nk – число частиц, имеющих полезность uk. Полное число частиц . Состояние системы определяется целыми числами nk, так что сумму по всем n и N можно заменить суммой по всем значениям n1,n2,...,nN . Вероятность PnN принимает вид , где индекс n заменен эквивалентным ему сложным индексом n1,n2,... По существу нет необходимости указывать полное число частиц, так как оно определяется заданием всех nk. Вероятность нахождения nk частиц в состоянии k . Эта сумма почти совпадает с суммой для Q: нет одного экспоненциального множителя, содержащего nk. После сокращения общих множителей остается . Среднее число частиц в состоянии k можно получить, умножая f(nk) на nk и суммируя по всем значениям nk: . В случае статистики Ферми-Дирака состояние может быть либо пустым, либо занято одной частицей, так что nk может принимать лишь значения 0 или 1, и сумма вычисляется очень просто В случае статистики Бозе-Эйнштейна состояние может быть занято любым числом частиц, а nk может принимать любое положительное целое значение. С помощью формул легко получаем . Если уровню с полезностью uk отвечает gk состояний, то число частиц Укажем на связь ансамблей с частицами. Энтропия ансамбля , где W – число комплексов в ансамбле, X – число систем в ансамбле. Если каждая система ансамбля состоит из независимых частиц, можно легко вычислить число комплексов для каждой системы: величина W для ансамбля представляет собой произведение всех wj для каждой из систем, а для одной системы получаем Различия статистик связаны с определением величины w, числа способов, которыми можно распределить частицы системы так, чтобы nk частиц находились в состоянии k. Случай статистики Ферми-Дирака. Частицы неразличимые, в каждом состоянии может находиться не больше одной частицы. Число способов размещения частиц по всем уровням полезности и энтропия и , где fk=nk/gk. Случай статистики Бозе-Эйнштейна. Частицы неразличимые, нет ограничений на число частиц, находящихся на любом уровне полезности. Число способов размещения частиц по всем уровням полезности и энтропия и , где fk=nk/gk. Случай статистики Максвелла-Больцмана. Частицы различимы, и нет ограничений на число частиц, находящихся на любом уровне полезности. Число способов размещения частиц по всем уровням полезности и энтропия и , где fk=nk/gk. Если экспоненциальные члены в распределениях Ферми-Дирака и Бозе-Эйнштейна велики, они сводятся в предельному виду (квазиклассика) . Это выражение отличает множитель N от распределения Максвелла-Больцмана Флуктуации Рассмотрим флуктуации факторов в системе A, которая находится во внешней среде B с постоянной конъюнктурой V0. Флуктуации происходят только в системе A, а внешняя среда B участвует в квазистатическом процессе перехода из равновесного состояния х=0 во флуктуационное состояние x 0. Если фактор х изменяется достаточно медленно, равновесие системы при флуктуации фактора не нарушается. Рассматривая систему вместе с внешней средой как закрытую, примем, что вероятность фактора х иметь значение в интервале x,x+dx есть где C – постоянная нормировки, S=SA+SB – полное изменение энтропии. Переход системы A из начального состояния в конечное состояние можно рассматривать как результат действия воображаемого внешнего источника. Пусть R(x) – работа этого источника по изменению фактора от 0 до x. Тогда где V0 и p0 – равновесная конъюнктура и уровень цен. Однако UA+UB=0 и YA+YB=0, так как A и B образуют замкнутую систему. Поэтому S=–R/V0 и . Определим работу, которую нужно совершить внешнему источнику для перевода системы A из начального состояния с конъюнктурой V0= V в конечное состояние с конъюнктурой в интервале V,V+dV при неизменном благосостоянии: Разлагая изменение внутренней полезности в ряд по степеням S, получаем так как ( U/ S)Y=V и V=V0. Для малых изменений S=( S/ V)Y V и . Вероятность того, что конъюнктура флуктуирует при постоянном уровне цен .Для квадратной флуктуации имеем . Для устойчивости требуется, чтобы вероятность флуктуации не возрастала, а для этого нужно иметь SV,Y>0. Определим работу, которую нужно совершить внешнему источнику для перевода системы A из начального благосостояния Y0= Y в конечное состояние с интервалом Y,Y+dY при неизменной конъюнктуре: Разлагая изменение свободной полезности в ряд по степеням Y, получаем так как ( F/ Y)V=–p и p=p0. Вероятность того, что благосостояние флуктуирует при постоянной конъюнктуре Для квадратной флуктуации имеем Для устойчивости требуется, чтобы вероятность флуктуации не возрастала, а для этого нужно иметь pY,V<0. Флуктуации других факторов можно получить из выражения: Выберем в качестве независимых факторов V и Y; тогда Подстановка дает Это выражение содержит сомножители, зависящие от Y и V, а флуктуации благосостояния и конъюнктуры статистически независимы Y V =0. Квадратичные флуктуации дохода и скорости обращения Для устойчивости требуется, чтобы флуктуация благосостояния не возрастала, а для этого нужно иметь pY,V<0. Выберем в качестве независимых факторов p и S; тогда Подстановка дает Это выражение содержит два сомножителя, зависящие только от S и p, так что флуктуации энтропии и уровня цен статистически независимы S p =0. Квадратичные флуктуации энтропии и уровня цен Для устойчивости требуется, чтобы флуктуации энтропии и уровня цен не возрастали, т.е. SV,p>0 и pY,S<0. Квадратичную флуктуацию числа частиц можно получить непосредственно из определения среднего Дифференцирование дает а поэтому Таким образом Квадратичные флуктуации интенсивных факторов изменяются как 1/Y, а экстенсивных факторов – как Y. Распределение Гаусса для фактора x Максимум P(x) тем острее, чем меньше величина дисперсии x2 . Рассмотрим флуктуации благосостояния в реальной экономике с уровнем цен p0. Вероятность флуктуации определяется свободной полезностью Гиббса Свободная полезность имеет минимум в состоянии равновесия при Y=Y0: При p>pK благосостояние Y0 определяется однозначно. Если флуктуации Y=Y–Y0 относительно невелики Y0. Идеальным является простой регион с SV,Y=N0>0. Для идеального региона:где и – постоянные интегрирования. Без потери общности можно принять =0 и Потенциалы полезности идеального региона: где N1=N0+N. Энтропия и уровень цен в идеальном регионе: S(V,Y)=N0lnV+N(1+lnY) и p(V,Y)=NV/Y. Основной недостаток идеального региона в том, что свободная полезность F неограниченно возрастает при Y 0. Этот коллапс не может допустить государство, которое устанавливает нижний предел благосостояния Y0. Невозможность беспредельного уменьшения благосостояния дает выбор свободной полезности так как при Y0 вызвано необходимостью обеспечения глобальной устойчивости в регионе. Энтропия и уровень цен получаются с помощью дифференцирования: S(V,Y)=N0lnV+N[1+ln(Y–Y0)] и Вычислим производные уровня цен по индексу благосостояния Состояние региона с ( p/ Y)V=0 и ( 2p/ Y2)V=0 называется критическим. Для устойчивости критического состояния необходимо иметь или . Переменные критического состояния закрытого региона: , и . Если V>V, то pY,V Y( p/ Y)V<0 и состояния региона не отличаются существенно от состояний идеального региона. Однако при Vp3 резиденты имеют меньший индекс благосостояния Y1, а при p0: уровень цен увеличивается с конъюнктурой. Резиденты закрытого региона при V>V слабо взаимодействуют друг с другом и представляют собой однородную массу. При VK: Резиденты страны в этом случае слабо взаимодействуют друг с другом и представляют собой однородную массу. При 0. Разлагая Y в ряд, получаем необходимые условия равновесия: конъюнктура и ставка затрат в малой части системы равны соответствующим величинам окружающей среды. Достаточные условия равновесия * >0 и *<0: энтропия равновесной системы при постоянных затратах увеличивается с конъюнктурой, а ставка затрат при постоянной конъюнктуре уменьшается с затратами. Для * >0 необходимо, чтобы средний квадрат дохода Y2 превышал квадрат совокупного дохода Y2, т.е. дисперсия дохода была положительной. Для *<0 необходимо, чтобы d /d было отрицательным и по модулю превышало отношение дисперсии ставки затрат к конъюнктуре. Эти соотношения выполняются в простой системе многих резидентов с минимальной «корзиной» затрат 0. Сильно «перегретые» -резиденты могут иметь отрицательную ставку налога, хотя и ограниченное время. Резидентами зоны являются те хозяйствующие субъекты, которые (а) извлекают в ней доход, (б) уплачивают положенные налоги и (в) участвуют во внешней экономической деятельности. В закрытой экономической зоне число резидентов неизменно - они не принимают участия во внешнеэкономической деятельности (=0), а распределение дохода Y на накопление S и потребление C зависит от процентной ставки и налогового климата в зоне. В открытой зоне (>0) число резидентов изменяется. Рассмотрим экономическую зону, состояние которой определяется числом ni резидентов с доходами yi. Нужно вычислить большую статистическую сумму где ni=N. При малом бизнесе разрешены значения ni=0,1,2,3,...(статистика Бозе-Эйнштейна), а большой потенциал При большом бизнесе разрешены значения ni=0,1 (статистика Ферми-Дирака), а большой потенциал Покажем, каким образом число резидентов N определяет величину и как экономические потенциалы зависят от . По определению, , и , . Если же считать и функциями и , то и .Аналогично, если то ставка налога Отметим, что Налоговая плотность резидентов в идеальной зоне равна /. Статистический оператор (матрица плотности) может быть записан в виде если система с вероятностью Pi находится в состоянии . С течением времени возможные состояния системы также меняются, так что Состояние можно разложить по собственным функциям гамильтониана H Пусть индекс n нумерует резидентов с полезностями un. Согласно основному принципу статистической экономики, если известна вероятность и статистическая сумма закрытой системы можно найти внутреннюю полезность U, национальное накопление W и свободную полезность F как функции скорости обращения полезности (конъюнктуры) V: , и . Задачей экономического развития общества является выбор нормы накопления w=W/U=VS/U между спартанским и сибаритским поведением. Энтропия системы И S, и V неотрицательны. Изменения Pn и Q с V описываются производными и , где U зависит от V. Производные энтропии по конъюнктуре и зависят от дисперсии и асимметрии полезности и Энтропия увеличивается с конъюнктурой, достигая насыщения при V=V3 3/32 для 3>0. Экстенсивная переменная S является вероятностной мерой национального накопления, а интенсивная переменная V – его оценкой. Полезность n-го резидента un зависит от индекса благосостояния общества Y, причем она уменьшается с ростом Y, а pn(Y)=–dun/dY>0 определяет уровень цен где вероятность Pn теперь зависит от Y, так как un зависит от Y. Национальное накопление зависит от внутренней полезности U, среднего числа резидентов N и большой статистической суммы : , и . Открытая система называется большим каноническим ансамблем [6]. Если принять , то , где f0 и – постоянные интегрирования. Теперь получаем Эластичность конъюнктуры при постоянной ставке налога уже не является константой, как это было в идеальной системе, а зависит от налога и ставки процента. При есть неустойчивая область равновесия для такой ставки процента и такого налога , при которых эластичность ставки налога при постоянной ставке процента положительна Используя экономическую постоянную , получаем конъюнктуру Доход в рассматриваемой системе Полагая опять , находим В результате для дохода получаем где . Критическому состоянию отвечает точка K на диаграмме . область неустойчивости ограничена значениями :Сейчас кажется тривиальным, что при нехватке некоторого блага его цена возрастает. Между этим интуитивным представлением и строгим математическим доказательством – дистанция огромного размера [1]. В начале пути часто лежит предположение о детерминированности ресурсов и процессов производства потребляемых благ. Это предположение попросту не учитывает неопределенность будущего, оставляя в стороне финансовую сторону экономической деятельности. Такие нежелательные для общества явления, как инфляция и спекуляция, нельзя описать в рамках детерминированного подхода [2]. Предметом исследования является экономическая система ячеек, находящихся в определенных состояниях полезности, зависящих от благосостояния общества. Каждый ячейка находится во внешней среде, формируемой какими-то другими ячейками. Совокупность ячеек и окружающей среды образует замкнутую экономическую систему. Скорость денежного обращения и энтропия.Первый шаг к учету распределения полезностей можно сделать с помощью статистической механики [3]. Пусть индекс m нумерует ячейки общим числом M с полезностями Um. Согласно основному принципу статистической механики, если известна вероятность и статистическая сумма и , (1.1) то можно найти макроскопические показатели закрытой системы в зависимости от модуля канонического распределения V. Для денежной системы этот модуль имеет смысл скорости денежного обращения. Свободная и внутреняя полезность системы определяются следующим образом: и , (1.2) Микроэнтропия m-ой ячейки , (1.3) а энтропия всей системы , (1.4) По пределению, V и неотрицательны. Функции I и F связаны балансом . (1.5) Изменения Pm и Z с V описываются производными и , (1.6) где U зависит от V. Производные энтропии по V и (1.7) зависят от дисперсии и асимметрии полезности и . (1.8) Поскольку 2>0, энтропия увеличивается с V, достигая насыщения при V3= 3/3 2 при 3>0, но при 3<0 энтропия системы оказывается ограниченной. Производные внутренней полезности U о V выражаются в виде , и , , и . (1.9) Два показателя увеличиваются с V (UV >0 и QV >0), а один уменьшается (FV<0), причем все три показателя оказываются ограниченными при больших V (UV <0, QV <0, FV <0). Переходя к переменной с помощью dV=(V3/ 2)d , находим производные показателей полезности по энтропии: , и , , и . (1.10) Два оказателя величиваются с (U >0 и Q >0), а один уменьшается (F<0), причем он не ограничен по энтропии (I >0). Это означает, что в отличие от V энтропия не является обычным фактором полезности. Из (1.9) и (1.10) следует, что V и сопряжены, причем U() – потенциал для V, а F(V) – потенциал для . Функция Q не является потенциалом для V или . Экстенсивная еременная – вероятностная мера внутренней полезности I, а интенсивная переменная V – ее оценка. 2. Потенциалы простой системы Статистическая сумма Z(V,Y) простой замкнутой денежной системы зависит от скорости денежного обращения V и благосостояния Y, которое определяет полезность Um(Y) каждой m-ой ячейки. Поскольку Um(Y) уменьшается , оценка pm(Y) –dUm(Y)/dY>0. Частные производные статистической суммы и , (2.1) где . (2.2) С учетом этого свободная полезность F(V,Y)=–VlnZ(V,Y) имеет дифференциал (2.3) Потенциал полезности G=F+pY является функцией V и p с дифференциалом (2.4) Потенциал полезности H=G+V является функцией и p с дифференциалом (2.5) Внутренняя олезность U=F+Y является функцией и Y с дифференциалом (2.6) Первые частные производные потенциалов – это уравнения состояния и ,(2.7) и , (2.8) и , (2.9) и . (2.10) При неизменных потенциалах F, G, H и U выполняются соотношения , (2.11) , (2.12) , (2.13) (2.14) Перемножая левые и правые части, получаем соотношение (2.15) а переходя к якобианам – эквивалентное соотношение . (2.16) Отдельные сомножители здесь определяются эластичностями и . (2.17) Аналитические свойства потенциалов определяются с учетом выражений: и . (2.15) Дифференцируя уравнения состояния (2.4), (2.6), (2.8) и (2.10), получаем , (2.16) , (2.17) , (2.18) , (2.19) Эти условия непрерывности потенциалов называются условиями Максвелла. Переменные и Y экстенсивные (координаты), V и p – интенсивные (силы). Если принять, что потенциалы F(V,Y), G(V,p), H(,p), U(,Y) аддитивны, а V и p сохраняются при переходе от одной ячейки к другой, то они должны быть однородными функциями первого порядка для экстенсивных переменных: , , (2.20) где M –число ячеек, а , , и – некоторые функции. Если рассматривать M как еще одну независимую переменную, то к дифференциалам (2.3), (2.5), (2.7) и (2.9) нужно добавить dM с денежным потенциалом . (2.21) Дифференцируя G по M, получаем = (V,p) и оценка денежной массы должна зависеть от V и p. Большой потенциал является функцией , и : , (2.22) , , . (2.23) Поскольку M=G, а G=F+pY, то =–pY. Если полезность m-ой ячейки в открытой системе с общим числом M равна UmM, то вероятность . (2.24) Для Q=V теперь получаем , (2.25) где U, средняя денежная масса и большая статистическая сумма определяются следующим образом: , и . (2.26) В статистической механике открытая система называется большим каноническим нсамблем. Интерес представляет выяснение следующих вопросов. Если двигаться по траектории неограниченное время, сможет ли она пересечь начальную область фазового пространства бесконечное число раз? Далеко ли расходятся траектории, которые в начальный момент времени заполняли малую область пространства? В процессе временной эволюции фазовая «капля» может сильно деформироваться, размазываясь по всему фазовому пространству (как тонкие мыльные пленки). При положительных ответах на эти вопросы система является эргодичной. В системе могут возникать метастабильные состояния, отличающиеся стабильностью по отношению к малым флуктуациям. Такие состояния при подходящих внешних условиях возникают в равновесных и неравновесных системах. Долгоживущие состояния могут иногда определяться не внешними условиями, а предысторией развития системы. Это свойство (память) имеет большое значение для эволюции экономических систем. Траектории изотермических процессов называют изотермами, а траектории адиабатических процессов – адиабатами. В физике минимуму потенциала соответствует устойчивое равновесие, а максимуму – неустойчивое равновесие. В экономике неустойчивого равновесия нет, а необходимым условием равновесия является равенство нулю вариации экономического потенциала. Это еще не гарантирует устойчивости равновесия. Необходимо, чтобы условия максимума или минимума были удовлетворены во втором и даже более высоких порядках. Пусть свободная полезность F(V,Y) имеет несколько минимумов при V и Y, которые относятся к различным значениям N. Стабильное равновесное состояние отвечает наименьшему F, а метастабильное равновесное состояние – самому мелкому минимуму с наибольшим значением F. Они в экономике встречаются также часто, как и стабильные состояния, однако распадаются спонтанно или по некоторому «спусковому» механизму, причем система перейдет в устойчивое состояние с наименьшей свободной полезностью. Стратегии основных и оборотных средств Финансовые отчеты предприятия можно использовать для изучения его стратегий использования основных и оборотных средств, Воспользуемся балансами предприятия «Распутин» [1] в начале и в конце отчетного периода и отчетом о его финансовых результатах: приращение оборотных средств CA=206$, приращение основных средств FA=317$, приращение текущих пасивов CL=219$, приращение собственного капитала NW=304$, выручка TR=3990$, себестоимость CS=2137$, налог TP=193$, амортизация CD=1018$, проценты IP=267$, дивиденд DP=225$, прибыль RP=150$. Операционный денежный поток OCF=TR–CS–TP=3990–2137–193=1660$, инвестиции IFA= CD+ FA=1018+317=1335$, изменение рабочего капитала AWC= A– CL= 206–219=–13$, денежный поток активов CFA=OCF–IFA–AWC=1660–1335+13 =338$, поток к кредиторам CFC =IP=267$, поток к акционерам CFS=DP+RP– NW=225+150–304=71$. Матрица финансовых потоков в отчетном периоде имеет вид A CL NW CA a11 a12 FA a21 a22 Изменение валюты баланса определяется выражением . Изменение активов и пассивов баланса , и , . При заданных CA, FA, CL и NW система 4 линейных уравнений имеет ранг r=3. Выбирая свободной переменной a22, получим решение , , .При a22=185$ имеем a11=87$, a12=119$ и a21=132$. Стратегиями предприятия (агент A) являются его активы, стратегиями кредиторов и акционеров (агент B) – пассивы. Стратегиям агента A отвечают строки платежной матрицы A, а стратегиям агента B – ее столбцы. Стратегия x1 – текущие активы CA, x2 – фиксированные активы FA, а стратегия y1 – текущие пассивы CL, y2 – собственный капитал NW. На пересечении строк и столбцов матрицы указаны выигрыши агента A (и проигрыши агента B) в антагонистической игре. Если агент А рименит стратегию хi, его выигрыш может составить . Наилучшей будет стратегия, которая максимизирует значения { i}. Выиграть меньше он не может. Величина – нижняя цена игры (максимин). При стратегии yj агент В может проиграть . Наилучшим будет стратегия, минимизирующая значения { j}. Проиграть больше агент В не может. Величину азывают верхней ценой игры (минимакс). При a11=87$, a12=119$, a21=132$ и a22=185$ агент A имеет доминирующую стратегию FA, а агент B – доминирующую стртегию CL. В игре имеется седловая точка ( FA, CL). Экономическое поведение агента A в конечной 2 2-игре с выигрышами aij описывает функция полезности u(aij). Средний по исходам выигрыш и его дисперсия и . Агент имеет возможность сравнивать игры по их полезности u(c). Игра при c=0 имеет для него нулевую полезность u(0)=0, а игра при cmax – полезность u(cmax)=1. Величину cmax зависит от личных предпочтений агента. Формула Эрроу-Пратта для выкупа . Чем больше величина –u (с)/u (с), тем больший выкуп агент готов заплатить за отказ от участия в игре. Примем, что полезность выигрыша – квадратичная функция среднего выигрыша: , где a=0 для нейтрального агента A, a<0 для противника риска B и a>0 для сторонника риска С. Риск игры . Для противника риска r*>0 и r(0)r*: он предпочитает малые ставки и избегает большие выигрыши. Для сторонника риска r*<0 и r(0)>r*, а r(cmax)

Пусть оба агента нейтральны к риску (агент U имеет выигрыши uij агента A, агент V – выигрыши vij=–uij агента A). Доминирующая стратегия для U – FA, а для V – CL (это точка Неша). Агент U нейтрален к риску, а агент V – противник риска: кроме той же точки Нэша ( FA, CL) имеется точка Парето ( FA, NW). Агент U нейтрален к риску, а агент V – сторонник риска: кроме той же точки Нэша ( FA, CL) имеется точка Парето ( СA, CL). Если существует одна точка Нэша и она не совпадает с точкой Парето, возникает проблема кооперации агентов [2]. Проблема справедливости возникает, если в игре с точкой Нэша распределение выигрышей агентов асимметричное. При двух точках Нэша возникает проблема координации: нужны соглашения и фокальные точки. Литература [1] Ross S. A., Westerfield R.W., Jordan B.D. Fundamentals of corporate finance. – 3 rd.ed. (Irwin series in finance), 1995 – 777 p. [2] Олейник А. Институциональная экономика. Вопросы экономики, No1–12, 2000. Стратегии производства и потребления Покотилова В.И., Басраков Д.В., Янюк О.В. (Херсонский экономико-правовой институт) В современных экономических условиях существуют агенты, которые функционируют одновременно и как предприятие E, и как домохозяйство H. Пусть в состоянии E агент получает доход Y на рынке товаров и услуг MP и несет расходы L по оплате труда на рынке ресурсов MR, а в состоянии H получает доход R на рынке MR и несет потребительские расходы C на рынке MP. Взаимодействие агента с рынками MP и MR отображает направленный граф денежных потоков рис.1. Сплошными линиями показаны потоки хорд графа Ic=(Y,L,C,R)T, а пунктирными линиями – потоки ветвей графа Ib=(K,S,–I,–Q)T с платой за капитал K, сбережениями S и инвестициями в предприятия и домохозяйства I и Q. Матрица сальдового оборота B дана в таблице 1. Рис.1. Направленный граф денежных потоков. Таблица 1. Матрица сальдового оборота B. B E H MP MR Ib E 0 0 Y –L K H 0 0 –C R S MP –Y C 0 0 –I MR L –R 0 0 –Q –IbT –K –S I Q Блок 2 2 этой матрицы из строк E,H и столбов MP,MR является матрицей выигрышей в антагонистической игре агента и рынка. Агент имеет стратегии E и H, а его запасы в этих состояниях равны K и S. Рынок имеет стратегии MP и MR, а его запасы в этих состояниях I и Q=K+S–I. Денежные потоки выражаются через запасы и переменную R: , и . Матрица выигрышей 2 2-игры с произвольным доходом R имеет вид . Среднее значение и дисперсия игры и . Наименьшее значение дисперсия принимает при и . Если принять K=1.1, S=0.3, I=0.8 и Q=0.6 ден.ед, то *=0.238, R*=0.1, Y=0.6, L=–0.5 и C=–0.2 ден.ед. Матрица выигрышей имеет седловую точку 0.5: у агента есть доминирующая стратегия E, а рынок имеет доминирующую стратегию MR: A MP MR E 0.6 0.5 H 0.2 0.1 Если принять K=1.1, S=1.3, I=0.8 и Q=1.6 ден.ед, то *=0.238, R*=0.85, Y=0.35, L=–0.75 и C=–0.45 ден.ед. Матрица выигрышей имеет седловую точку 0.45: у агента есть доминирующая стратегию H, а рынок имеет доминирующую стратегию MP: A MP MR E 0.35 0.75 H 0.45 0.85 Поведение агента в 2 2-игре описывается функцией полезности , где a=0 для нейтрального агента A, a<0 для ротивника риска B и a>0 для сторонника к риску С. Величины cmin и cmax определяются предпочтениями агента. Примем cmin=0 и cmax=R, a R=2.5 ден.ед, что при K=1.1, S=1.3, I=0.8 и Q=1.6 ден.ед. дает Y=2, L=0.9 и C=1.2 ден.ед. На рис.2 даны полезности этой игры для агентов A, B и C, а полезности выигрышей даны в таблице 2. Рис.2. Функции полезности 2 2 игры с доходом R=2.5 ден.ед. Таблица 2. Полезности выигрышей для агентов A, B и C. A B C Y 2 u11 0,8 0,87 0,73 –L –0,9 u12 –0,36 –0,58 –0,14 –C –1,2 u21 –0,48 –0,8 –0,16 R 2,5 u22 1 1 1 Агент и рынок по-разному относятся к риску, а сумма полезностей для каждой ситуации игры не будет равна нулю. Игра агента с рынком в таком случае становится биматричной игрой. Рынок нейтрален к риску, а агент может быть несклонным к риску и склонным к риску. Матрицы выигрышей в игре агента, несклонного к риску, имеют вид Агент MP MR Рынок MP MR E 0,87 –0,58 E –0,8 0,36 H –0,8 1 H 0,48 –1 В этой игре нет точек Неша, но есть точка Парето (0.87,–0.8). Матрицы выигрышей в игре агента, несклонного к риску, имеют вид Агент MP MR Рынок MP MR E 0,73 -0,14 E –0,8 0,36 H –0,16 1 H 0,48 –1 В этой игре нет точек Неша, но есть точка Парето (–0.16,0.48). Применяя стратегию производства E, несклонный к риску агент выигрывает на рынке товаров и услуг MP. Применяя стратегию потребления H, склонный к риску агент проигрывает на рынке MP. Функцией институтов в теории игр является создание предпосылок (структурных, когнитивных, организационных) для достижения равновесия в одном исходе. В отсутствие точек Нэша возникает проблема совместимости агентов: они не смогут согласовать решения, если институциональные рамки не ограничат и не направят выбор их стратегий. Для увеличения числа точек Нэша применяются смешанные и эволюционные стратегии, формируется репутация агента, делается отбор равновесий с помощью соглашений и фокальных точек. Институциональные ограничения можно формализовать с учетом отношения агента к риску. Склонность агентов к риску не влияет на положение точек Нэша в игре, но устраняет множественность точек Парето. Степень неприятия риска в игре является институциональным условием для выбора равновесного состояния. Для расчета реальной процентной ставки RIR используется индекс потребительских цен CPI – текущая цена набора основных товаров и услуг (потребительская корзина): и , где CCL=(C1–C0)/C0 – темп зменения CPI. Инвестору нужен портфель акций c текущей стоимостью PA. Через w=0,5 года стоимость портфеля может быть PB>PA или PC 0 или rC=PC/PA–1<0). Если она будет PB, то через полгода составит PD=PB(1+rB)>PB или PE=PB(1+rC) Необходимо сохранить возможность получить доход в состоянии D. Инвестор не может купить портфель из одних акций, так как в состоянии F он принесет убыток PF–PA. Если купить акции и безрисковые облигации, то через полгода может наступить состояние B или C. Чтобы уверенно получить PA в состоянии C, нужно иметь в портфеле облигации стоимостью PA/(1+rf) при безрисковой ставке процента rf. Рис.1. Дерево состояний портфеля акций. Первоначальные инвестиции в акции и облигации Is и Ib должны обеспечить PA(1+rB) в состоянии B и PA/(1+rf) в состоянии C: Инвестиция равносильна покупке портфеля акций за PA и страхового полиса Инвестиция обеспечит желаемый результат только в том случае, если состав портфеля будет изменяться с его стоимостью. Это цель динамической стратегии: акции и облигации продаются или покупаются в зависимости от их доходности. При росте цены акций следует продать облигации и купить акции. Если наступит состояние B, акции будут стоить Is(1+rB), облигации Ib(1+rf), а стоимость портфеля равна PB: нужно продать облигацию и купить акции. Если наступит состояние C, акции будут стоить Is(1+rC), облигации Ib(1+rf), а стоимость портфеля PC: нужно продать акции и купить облигации. Через полгода стоимость акций будет Is(1+rB)2 (состояние D), стоимость облигаций составит Ib(1+rf)2 (состояние E). Инвестор покупает портфель акций за 100 (состояние A). Через w=0,5 года стоимость портфеля может вырасти до 125 (состояние B, полугодовая ставка rB=0,25) или упасть до 80 (состояние C, полугодовая ставка rC=–0,2). Если она 125, то через полгода составит 156,25 (D) или 100 (состояние E). Если она будет 80, то через полгода составит 100 (E) или 64 (F). w=0 w=0,5 w=1 A: 100 B: 125 D: 156,25 C: 80 E: 100 F: 64 Чтобы не понести убытки, инвестор покупает акции и безрисковые облигации. Для возврата 100 в состоянии C нужны облигации стоимостью 100/1,05=95,238 при ставке процента rf=0,05. Инвестиции Is и Ib обеспечат 125 в состоянии B или 95,238 в состоянии C: В акции и облигации нужно вложить Is=66,138 и Ib=40,312, всего 106,45. Это равносильно покупке портфеля акций за 100 и страхового полиса за 6,45. Если наступит состояние B, акции будут стоить 66,138 1,25=82,672, а облигации 40,312 1,05=42,328, а сумма 125. Нужно продать облигации, а на вырученные деньги купить акции. Если наступит состояние C, акции стоят 66,138 0,8=52,91, облигации 40,312 1,05=42,328. Нужно продать акции, а на вырученные деньги купить облигации. Через полгода стоимость акций будет 156,25 (состояние D), а стоимость облигаций 100 (состояние E). [1] Шарп У., Александер Г., Бэйли Дж. Инвестиции. – М.: Инфра, 1997. 8. Теория налогов Выручка R=pQ зависит от выпуска Q и цены продукта p. Нужно оплатить сырье M и труд L, сделать отчисления K на износ капитала K при норме амортизации : Полные затраты C=M+L+ K можно представить в виде где m=M/R, l=L/R и k=K/R. Добавленная стоимость Y=R–M, а валовой доход CP=Y–L– K=NP+TT состоит из чистой прибыли и налога где – ставка налога на прибыль, – на добавленную стоимость, – на заработную плату. Бизнесмен максимизирует NP, государство TT (конфликт интересов). Стратегии бизнесмена 1 – =0, 2 – =0. Стратегии государства 1 – =0, 2 – =0. Матрица NP Матрица TT Матрица CF При начислении амортизации k>0 имеются две точки Парето (2;1) и (2;2), а положение точек Неша зависит от налоговых ставок. Динамика капитала описывается уравнением где – норма амортизации, It – инвестиция. При склонности к инвестициям в капитал из чистой прибыли NPt где Iext – внешняя инвестиция. Чистая прибыль в периоде t Подстановка дает Добавленная стоимость простейшего вида (производственная функция) где a и b зависят от доли материалов m, капитала k и труда l Пусть вариации затрат труда не изменяют добавленную стоимость Динамическое уравнение капитала Для удобства введем обозначения Восходящие разности основного капитала а уравнение основного капитала принимает вид .Это уравнение сходно с уравнением электрического напряжения Vt в параллельном контуре с источником тока It где C, G, L и Т – емкость, проводимость, индуктивность и период колебаний. Сравнение показывает, что (1–) – емкость C/T, {1–+(1–)[a(1–)–2]} – проводимость G, а {+(1–)[–a(1–)]} – обратная индуктивность T/L.Разностное уравнение переводится z-преобразованием в алгебраическое уравнение Cистемная функция капитала Отклик в частотной области находим путем подстановки z=exp(pT) с комплексной частотой p=+i. Точки мнимой оси p=i лежат на единичной окружности плоскости z с центром в начале координат. Мнимая ось p преобразуется в единичную окружность плоскости z. Если<0, то exp(T)<1 и точки z лежат вне единичной окружности. Если >0, то exp(T)>1 и точки z лежат внутри окружности. Капитал устойчив при |z| 1 и неустойчив при |z|>1. Применяя теорию вычетов, получаем отсчеты системной функции Чистая прибыль в периоде t где – отношение запасов к капиталу, – ставка налога на мущество.

При каких условиях чистая прибыль положительна? Yt=kKt. Каков критический темп роста выпуска для получения ненулевой прибыли? Какова величина индекса J=Yt/Yt-1, при которой NPt=0? Если ввести долю затрат труда в добавленной стоимости =Lt/Yt, то критическое значение индекса При J>J* имеем NPt>0, но при J* производство сворачивается, при<* – накопление капитала и расширенное воспроизводство. Если принять m=0,8, то g=-0,4%. Технологические и фискальные параметры экономики способствуют сохранению рецессии. Если налог на имущество снизить до =1,5%, это создаст условия для накопления капитала и перехода к устойчивому росту. Исследуем налога на имущество на точки Лаффера. акопленный капитал связан со ставкой налога Увеличение уменьшает капитал, и автономных точек Лаффера I-рода нет. В точке бифуркации * режим развития меняется на другой (рост переходит в рецессию). Характерных для кривой Лаффера перегибов нет. Текущий налог и получим Рост ставки налога на имущество увеличивает налоговые сборы, автономной точки Лаффера II-рода нет. Уменьшение ставки налога на имущество не компенсируется расширением налоговой базы и, следовательно, урезание массы взимаемых налогов неизбежно. Хотя ослабление налогового пресса в долгосрочном периоде позитивно влияет на экономический рост, оно не может восполнить урон, наносимый государственному бюджету. Уменьшение ставки налога на имущество окупается через какое-то время. Кумулятивная функция налоговых сборов Чтобы выяснить роль ставки налога, нужно найти / . Сравним варианты с =0 и =<0. Чтобы найти период времени * нейтрализации фискального урона экономическим ростом, решим уравнение T(,0)=T(,). Решение где g0 и gK – темпы прироста. Разложением функции в ряд получаем приближенное решение Влияние ставки на сбор налога проявляется в длительной перспективе. Учет времени наполняет новым содержанием теорию предложения Лаффера. Можно сразу получить в явном виде точку При t 1 эффекта Лаффера нет. Точка Лаффера появится во втором периоде Стимулирование роста и накопления капитала снижением ставки налога на имущество имеет цену – сокращение поступлений налогов в бюджет.

| |

Скачать 0.6 Mb.

Скачать 0.6 Mb.