инвестиции Пензенский институт. инвест в 25 пенза. 2. Расчетная часть 5

Скачать 430.77 Kb. Скачать 430.77 Kb.

|

|

Расчет показателей эффективности проекта осуществляется на основе денежного потока проекта. Для проекта без учета схемы финансирования прогнозируется денежный поток от операционной и инвестиционной деятельности (таблица 3). Таблица 3 Денежный поток проекта без учета схемы финансирования

Рассмотрим схему финансирования. Берем кредит на сумму 1700 тыс. руб. приобретается в кредит под 16% годовых. При использовании кредита необходимо рассчитать сумму затрат на выплату основного долга и процентов по кредиту (таблица 4). Кредит берем на 5 лет и будет возвращаться одинаковыми платежами основной суммы долга 1700/5 = 340 тыс. руб. Проценты в 1 году составят 1700*0,16 = 272 тыс. руб. и т.д. Таблица 4 Расчет платежей по кредиту

Вторая половина инвестиций финансируется за счет эмиссии акций. Определение затрат, связанных с эмиссией приведен в таблице 5. Таблица 5 Расчет затрат на эмиссию акций

На основе оценки стоимости источников финансирования проекта, необходимо определить чистую прибыль проекта (таблица 6). Таблица 6 Чистая прибыль проекта с учетом схемы финансирования.

Для проекта с учетом схемы финансирования прогнозируется денежный поток от операционной, инвестиционной и финансовой деятельности (таблица 7). Таблица 7 - Отчет о движении денежных средств

При приобретении оборудования в лизинг, из денежного потока от инвестиционной деятельности исключается стоимость приобретаемого оборудования. В качестве основных показателей, используемых для расчетов эффективности инвестиционных проектов, рекомендуются : чистый дисконтированный доход; внутренняя норма доходности; индексы доходности затрат и инвестиций; период окупаемости. Важнейшим показателем эффективности проекта является чистый дисконтированный доход (ЧДД, интегральный эффект, чистый дисконтированный приток денежных средств, чистая современная стоимость, NetPresentValue, NPV) — накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывается по формуле:  ) )где  — входящий денежный поток на шаге t, — входящий денежный поток на шаге t,  — выходящий денежный поток на шаге t, — выходящий денежный поток на шаге t, – ставка дисконта – ставка дисконтаТ – жизненный цикл проекта NPV характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта с учетом неравноценности затрат и результатов, относящихся к различным моментам времени. Проект признается эффективным с точки зрения участника проекта (инвестора), если и только если он имеет неотрицательный NPV. При сравнении альтернативных проектов предпочтение должно отдаваться проекту с бóльшим значением NPV. Внутренняя Норма Доходности (ВНД, Внутренняя Норма Рентабельности, InternalRateofReturn, IRR) определяется как такое положительное число dв, если оно существует, что при ставке дисконта d = dв чистый дисконтированный доход проекта обращается в 0, при всех значениях d>dв — он отрицателен, а при всех значениях d Значение ВНД обычно выражается в долях единицы или в процентах годовых. Для оценки эффективности проекта значение IRR необходимо сопоставлять с ставкой дисконта d. Проекты, у которых IRR ³d, имеют неотрицательный IRR и поэтому — эффективны. Проекты, у которых IRR <Е, имеют отрицательный IRR и потому — неэффективны. В практике экономических расчетов IRRопределяется методом подбора. Алгоритм определения IRR: 1. определяется ставка дисконта d1,при которой  (d1) имеет положительное значение; (d1) имеет положительное значение;2. определяется ставка дисконта d2,при которой (d2) имеет отрицательное значение;3.  Индексы доходности характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Они могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. При оценке эффективности часто используются: индекс доходности инвестиций (ИД) – отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине суммы элементов денежного потока от инвестиционной деятельности. Он равен увеличенному на единицу отношению ЧДД к накопленному объему инвестиций; индекс доходности дисконтированных инвестиций (ИДД) – отношение суммы дисконтированных элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности. Срок окупаемости характеризует скорость оборота капитала в проекте и равен длительности периода, по истечении которого кумулятивный прирост дохода предприятия в результате осуществления инвестиционного проекта становится равным величине инвестиций. При оценке проектов критерий «срок окупаемости» может рассчитываться с дисконтированием или без дисконтирования денежных потоков и используется двояко: проект принимается, если окупаемость имеет место; проект принимается, если срок окупаемости не превышает установленного норматива. Эффективность участия в проекте определяется с целью проверки реализуемости ИП и заинтересованности в нем всех его участников. Д  ля локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий – участников, эффективность инвестирования в акции таких акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность). ля локальных проектов на этом этапе определяется эффективность участия в проекте отдельных предприятий – участников, эффективность инвестирования в акции таких акционерных предприятий и эффективность участия бюджета в реализации проекта (бюджетная эффективность).На основе денежного потока, определенного в таблице 7, необходимо определить показатели эффективности проекта (таблица 8) Таблица 8 Показатели эффективности проекта с учетом и без учета схемы финансирования

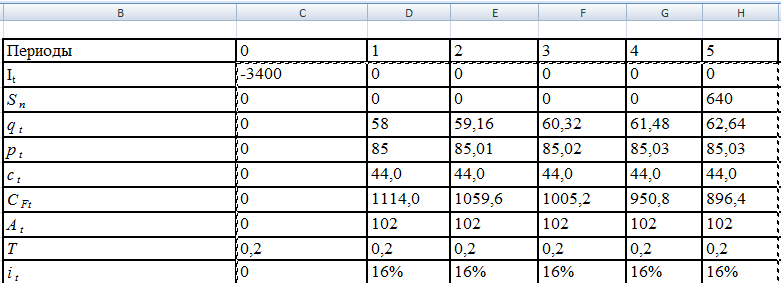

При сравнении двух проектов по критерию IRR не всегда можно сделать однозначный выбор в пользу того или иного проекта. Более чувствительным показателем в такой ситуации является NPV. При сравнении двух и более проектов строится график функции NPV=f(E). Точка пересечения двух графиков, показывающая значение ставки процента, при которой два произвольных проекта имеют одинаковый NPV, называется точкой Фишера. Нахождение точки Фишера при сравнительном анализе инвестиционных проектов соответствует решению задачи об эквивалентности потоков поступлений и платежей, когда необходимо определить ставку процента, при которой дисконтированные денежные потоки, порождаемые сравниваемыми проектами, равны. При этом, возможно построение карты проектов, на которой представлены графики функции NPV = f (E) сразу для нескольких проектов.   Рисунок 1 Они нигде не пересекаются, а идут практически параллельно. Видно, что с учетом условий финансирования проект выгоден, окупится за 4,5 лет. поэтому его следует принять. Проводим оценку риска группы инвестиционных проектов по показателю чистой приведенной стоимости (NPV), используя метод анализа чувствительности. Построение математической модели, отражающей количественную зависимость результирующего показателя от выбранных параметров. Например, упрощенная модель расчета величины чистой приведенной стоимости (NPV) проекта в условиях однономенклатурного производства имеет вид:  , (1) , (1) , (2) , (2) , (3) , (3)где It– величина инвестиционных расходов по проекту в период t, руб.; qt– объем выпуска (реализации) продукции по проекту в период t, шт.; ptиct– цена и переменные издержки на единицу продукции в периоде t, руб.; CFtи At– постоянные расходы (включая амортизацию) и сумма амортизации, подлежащие покрытию в периоде t, руб.; Sn – ликвидационная стоимость имущества в момент завершения проекта t=n, руб.; wt– безразмерный коэффициент в периоде t; T – ставка налога на прибыль в виде доли; vt– коэффициент дисконтирования в периоде t; it– ставка процента в периоде t, в виде доли; n – общее число периодов реализации проекта. Создадим в среде MS Excel шаблон расчета величины NPV, где в табличной форме представлены соотношения (1) - (3) (). Таблица 9

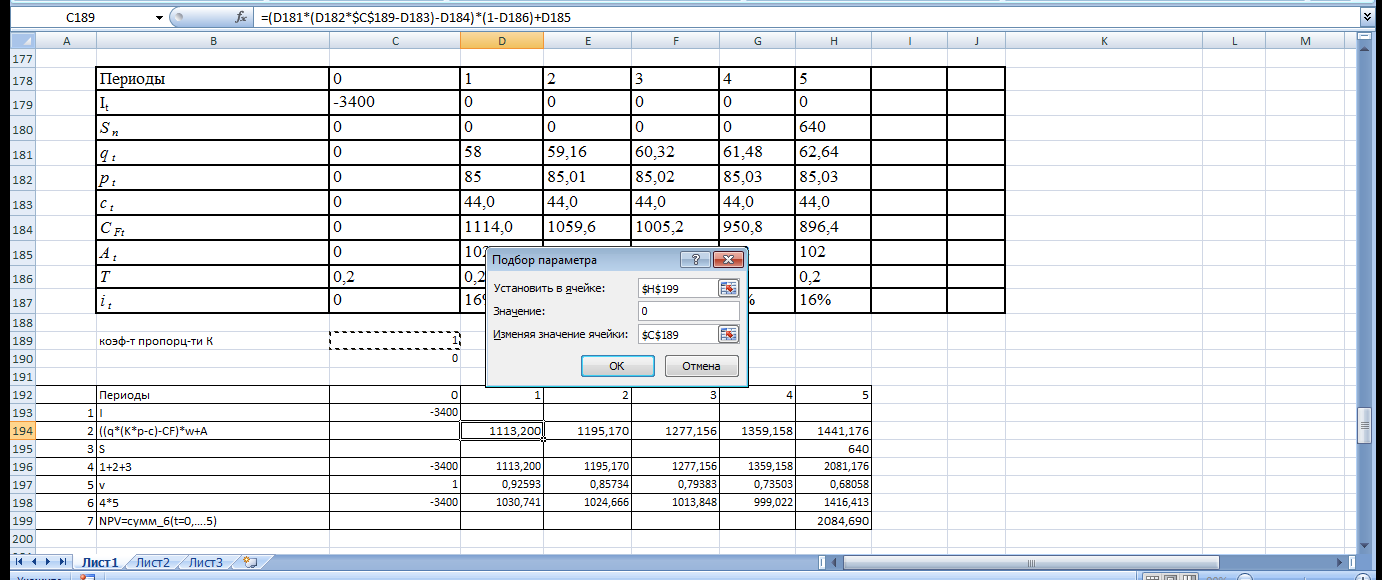

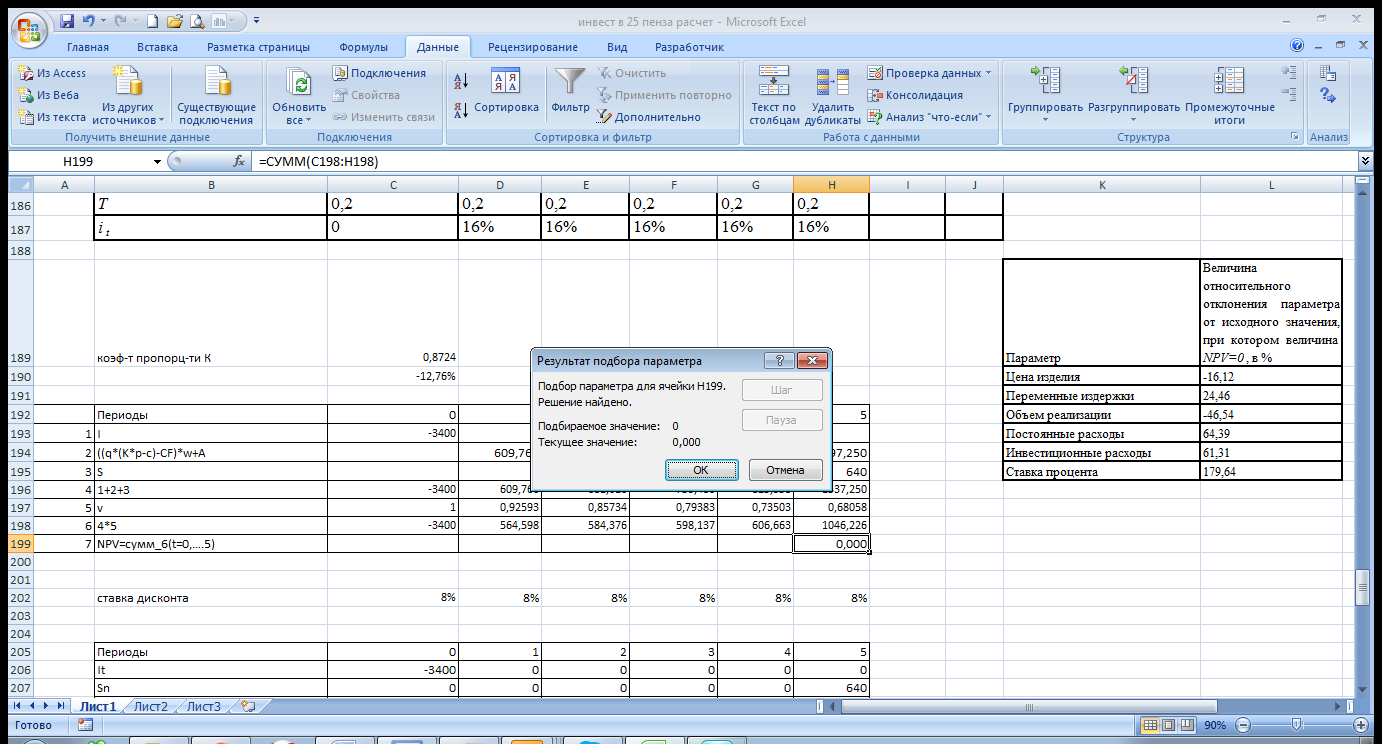

Рисунок 2 – Создание таблицы  Рисунок 3 – Подбор параметра 2. При определении границ изменения параметра проекта применим встроенную функцию «Подбор параметра» из меню «Работа с данными», реализующую один из численных методов решения уравнений. В графе «Установить в ячейке» укажем ячейку, где ведется расчет величины NPV, а в графу «Значение» вводим ноль. Для заполнения графы «Изменяя значение ячейки» в табличную форму расчетов вводим некоторый коэффициент пропорциональности k, на который следует умножить исследуемый параметр проекта. Например, если анализ чувствительности проводится относительно цены на изделие, то мы должны ввести в формулу расчета указанный коэффициент в виде k*pt. Таким образом, мы предполагаем, что исследуется чувствительность всего вектора цен (параллельный сдвиг вектора цен во времени). Первоначальное значение коэффициента следует принять равным k=1. В исходной ситуации, величина NPV =2084,69 тыс. руб. При использовании функции «Подбор параметра» значение NPV =0руб., а значение коэффициента k = 0, 8724(см. рис. 4). Таким образом, при снижении цены на 12,76% , объема реализации на 46,54 % в течение всего срока реализации проекта может привести к признанию проекта неэффективным.  Рисунок 4 -Результаты анализа чувствительности проекта к изменению цены на продукцию Аналогичные расчеты для других параметров проекта дали следующие результаты: Таблица 10- Расчет величины относительного отклонения параметра

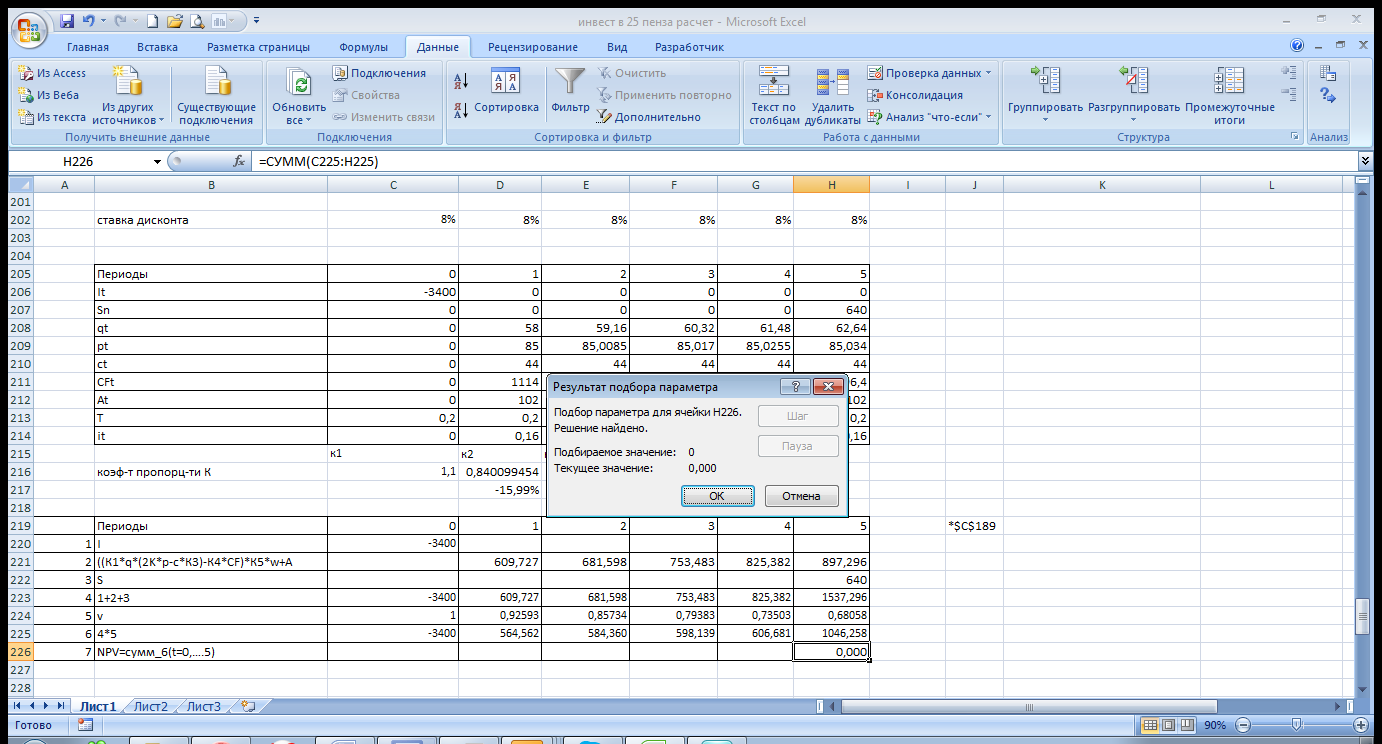

Рассмотрим ситуацию одновременного изменения двух параметров. В этом случае, можно воспользоваться приемом, предполагающим фиксацию изменения некоторых из них и анализ чувствительности проекта к вариации какого-либо одного из них. Многократные вычисления при разных фиксированных уровнях параметров позволяют получить многомерную «поверхность» чувствительности проекта. Проведем анализ чувствительности проекта к одновременному изменению цены pt и объема реализации qt. Модифицируем наш шаблон расчетов за счет введения множества коэффициентов пропорциональности k1, k2, …, k8 для всех параметров и присвоим им первоначальные значения ki=1. Пусть в качестве фиксированных изменений приняты изменения объема выпуска qt с диапазоном 5% (k1 = 0,95, 0,9;). Тогда, расчет чувствительности примет вид, показанный на рисунке 3.  Рисунок 3 Шаблон анализа чувствительности при изменении нескольких параметров Результаты итерационных расчетов представим в следующей таблице: Таблица 12- Расчет величины относительного отклонения параметров

Поверхность чувствительности проекта в этом случае примет вид:  Зона NPV <0  Зона NPV >0 Рисунок 5-Поверхность чувствительности проекта по двум параметрам Н а основе сравнения с нормативными величинами отклонений, можно заключить, что проект обладает не высокой чувствительностью к своих изменению характеристик (все отклонения превышают 10%). Его риск следует признать не высоким. Список использованной литературыВахрин П.И., Нешитой А.С. Инвестиции: Учебник. – М.: Дашков и К0, 2005. Игонина Л.Л. Инвестиции : учеб. пособие / Л.Л. Игонина; под ред. д-раэкон. наук, проф. В.А. Слепова. — М.: Экономисту 2005. —478 с. Инвестиции: учебное пособие / Г.П. Подшиваленко, Н.И. Лахметкина, М.В. Макарова [и др.] . — 3-е изд., перераб. и доп. — М. : КНОРУС,2006. - 200 с. Крушвиц Л. Инвестиционные расчеты. – СПб: Питер, 2011. Крушвиц Л., Шефер Д., Шваке М. Финансирование и инвестиции: Сб. задач и решений. – СПб.: Питер, 2009. Сергеев И.С., Веретенина И.И. Организация и финансирование инвестиций: Учебное пособие. – М.: Финансы и статистика, 2009. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||