шпаргалка. Документ Microsoft Word. 22. Понятие и экономическая сущность производственного и финансового рычагов Буквально на русский язык leverage

Скачать 1.58 Mb. Скачать 1.58 Mb.

|

|

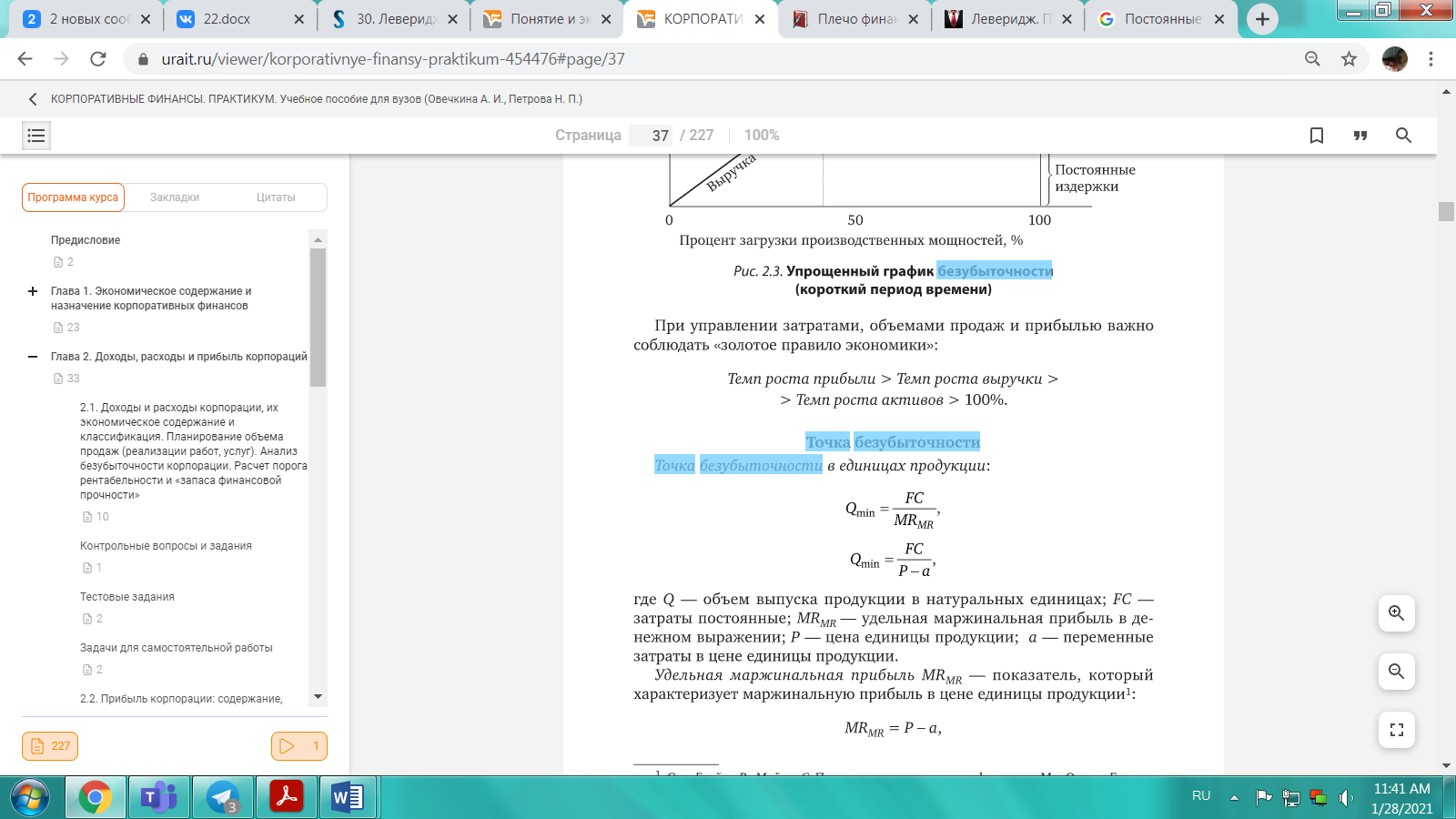

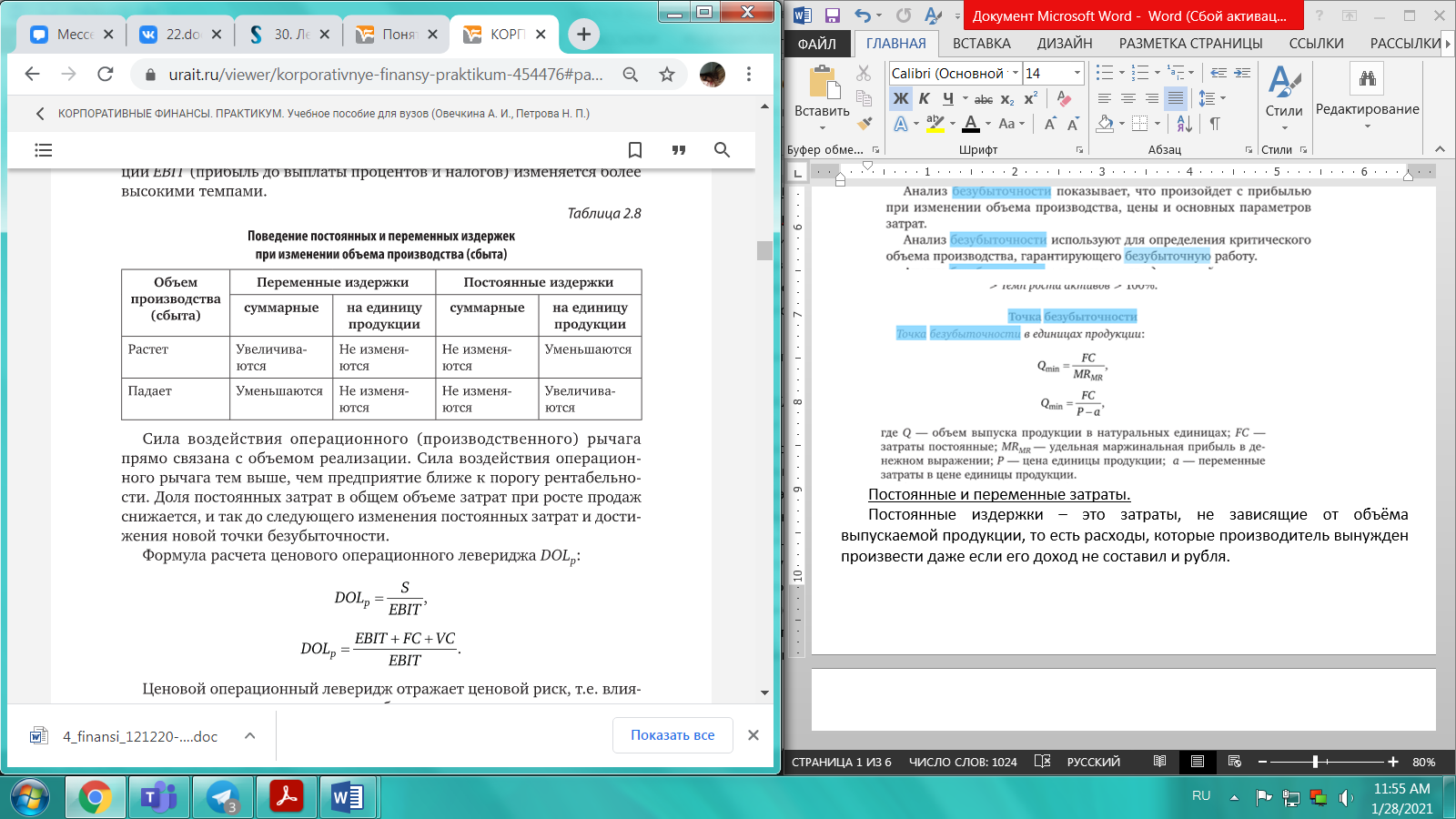

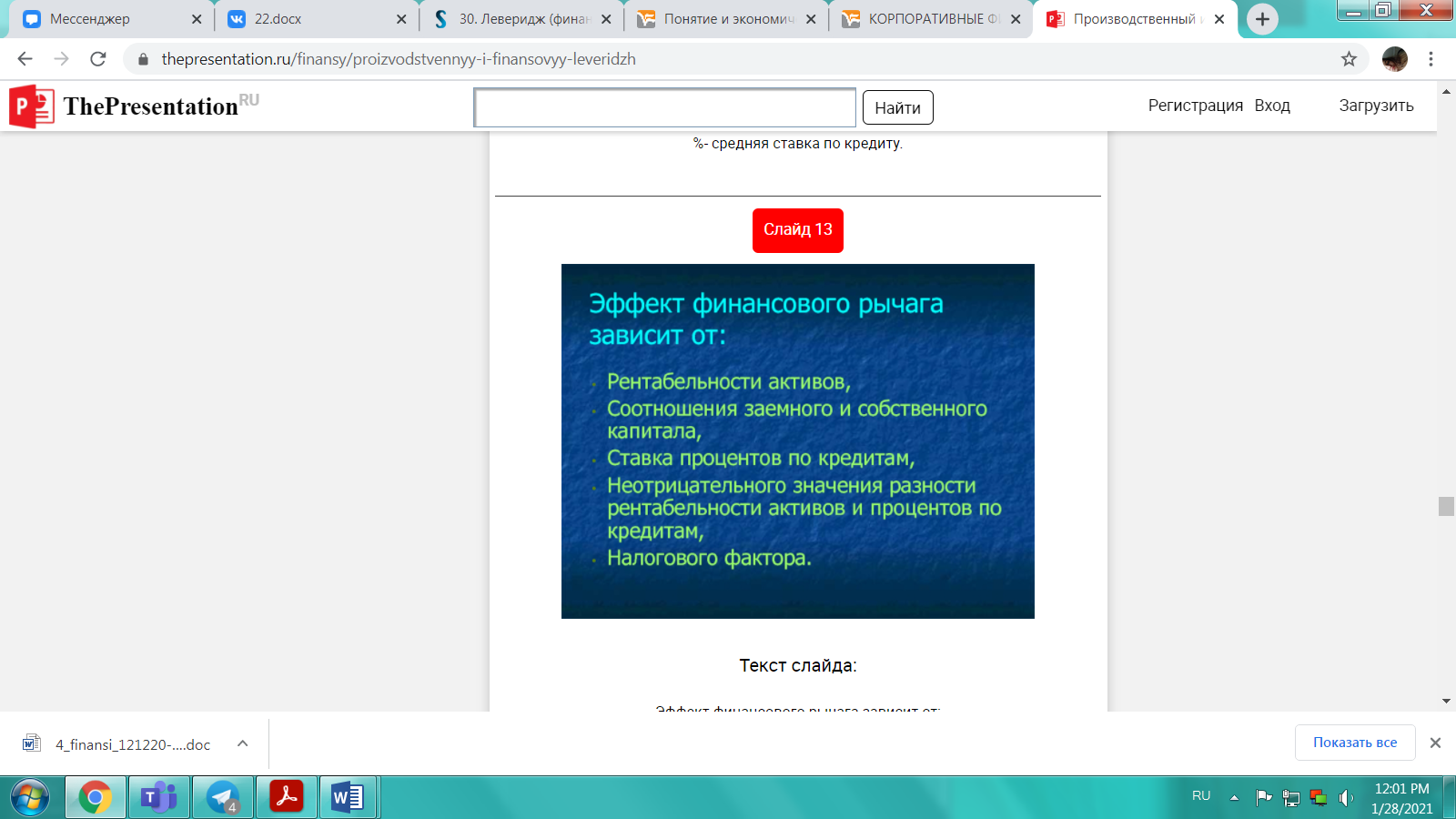

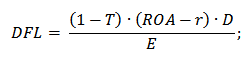

22. Понятие и экономическая сущность производственного и финансового рычагов Буквально на русский язык «leverage» переводиться как «рычаг для подъема тяжестей», устройство, использование которого может привести к существенному изменению состояния. Применительно к финансам можно сказать что, леверидж это механизм, потенциально влияющий на финансовое состояние организации, дающий так называемый эффект финансового рычага. финансовый леверидж это потенциальная возможность влиять на прибыль предприятия путем изменения объема и структуры долгосрочных пассивов. Уровень рычага показывает, как может среагировать прибыль на управленческие решения, отражает потенциал и активность управленческого звена любой организации. Оценка левериджа позволяет выявить возможности роста показателей рентабельности, степень риска, чувствительность прибыли к внешним и внутренним изменениям. Поскольку прибыль складывается под влиянием производственных и финансовых составляющих – выручки и затрат, доходов и расходов, соответственно, различают области действия финансового и производственного левериджа. Точка безубыточности. Точка безубыточности – это объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль.   Постоянные и переменные затраты. Постоянные издержки – это затраты, не зависящие от объёма выпускаемой продукции, то есть расходы, которые производитель вынужден произвести даже если его доход не составил и рубля. К ним относятся: · арендные платежи; · налоги; · проценты по кредитам; · страховые выплаты; · расходы на коммунальные выплаты; · зарплата управленческого персонала (администраторов, окладная часть зарплаты менеджеров, бухгалтеров и пр.); · амортизационные отчисления (расходы на замену или ремонт изношенного оборудования). Переменные издержки – это затраты, величина которых зависит от объема выпускаемой продукции. В их числе: · расходы на сырье и материалы; · расходы на топливо; · оплата электроэнергии; · сдельная оплата труда наёмных рабочих; · расходы на транспортные услуги; · расходы на тару и уп  Совокупные затраты. Совокупные издержки - это издержки всех факторов производства, использованных фирмой при производстве продукции. Они складываются из постоянных и переменных издержек: ТС=ТFC+TVC. Постоянные издержки ТFC представляют собой сумму затрат, не зависящих от изменения объема производства. Переменные затраты на единицу продукции (удельные переменные затраты). Удельные переменные издержки - это переменные издержки, которые приходятся на единицу производимой продукции Для торговых предприятий в качества примера переменных издержек можно привести следующие: стоимость закупленного товара, комиссионное вознаграждение и прочие расходы, которые связаны со сбытом и меняются пропорционально изменениям объема продаж. В производственном предприятии переменные издержки возникают тогда, когда оно начинает осуществлять изготовление продукции. Основная часть переменных издержек производственного предприятия приходится на оборотный капитал. Постоянные издержки при этом характеризуются неизменностью, а переменные - напрямую зависят от объема производства продукции. Чем больше продукции выпустит предприятие, тем выше его затраты. Удельный маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. *Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. Определение: также можно сказать, что это доход, который остается у бизнеса с реализации за вычетом переменных затрат. Маржинальный доход вычисляют как разницу при вычитании переменных затрат из выручки. Удельный маржинальный доход Найденные значения удельных маржинальных доходов для каждого конкретного вида продукции важны для менеджера. Если данный показатель отрицателен, это свидетельствует о том, что выручка от реализации продукта не покрывает даже переменных затрат. Каждая последующая произведенная единица данного вида продукции будет увеличивать общий убыток организации. Если возможности значительного снижения переменных затрат сильно ограничены, то менеджеру следует рассмотреть вопрос о выведении данного товара из ассортимента предлагаемой организацией продукции. показатель на единицу продукции УМД = Ц – ПЗ, где УМД=удельный маржинальный доход, Ц=цена продукции, ПЗ=переменные затраты на одну единицу продукции. Критический объем. Понятие и экономическая сущность рычага (левериджа). Финансовый рычаг («финансовый леверидж») – это финансовый механизм управления рентабельностью собственного капитала за счет оптимизации соотношения используемых собственных и заемных финансовых средств. Таким образом, финансовый рычаг позволяет воздействовать на прибыль через оптимизацию структуры капитала. Финансовый рычаг простыми словами – это соотношение пассива (долги) к активу (собственному капиталу). (ЭФР) отражает насколько процентов изменится доходность собственного капитала за счет использования заемных средств. Коэффициент финансового рычага (ЗК/СК) усиливает положительный или отрицательный эффект, получаемый за счет дифференциала. При положительном значении последнего, любое увеличение коэффициента финансового рычага будет вызывать еще больший прирост рентабельности собственного капитала, а при отрицательном его значении - увеличение коэффициента финансового рычага будет приводить к еще большему снижению рентабельности собственного капитала. Таким образом, при неизменном дифференциале коэффициент финансового рычага является главным условием как возрастания суммы и уровня прибыли на собственный капитал, так и финансового риска потери этой прибыли. Аналогичным образом при неизменном уровне коэффициента финансового рычага положительная или отрицательная динамика дифференциала предполагает или возрастание, или уменьшение суммы и уровня прибыли на собственный капитал, а также финансового риска ее потери. Производственный рычаг. Когда меняется выручка, ее изменение порождает более сильное изменение прибыли «произвоственный рычаг» характеризует изменение прибыли предприятия, при изменении выручки на один процент. Величина «производственного рычага» определяет структурное соотношение переменных и постоянных затрат. Чем выше удельный вес постоянных затрат в общих затратах, тем выше «производственный рычаг». Таким образом, «производственный рычаг» - это, с одной стороны, характеристика возможных темпов роста прибыли, с другой - характеристика рисков потери этой прибыли. Производственный рычаг = (Выручка – Постоянные затраты) / / (Выручка – Постоянные затраты – Переменные затраты) Уровень производственного рычага. Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики объема продаж на один процентный пункт. При этом изменение EBIT составит DOL%. Чем больше доля постоянных затрат компании в структуре себестоимости, тем выше уровень операционного рычага, и следовательно, больше проявляется деловой (производственный) риск. По мере удаления выручки от точки безубыточности сила воздействия операционного рычага уменьшается, а запас финансовой прочности организации наоборот растет. Данная обратная связь связана с относительным уменьшением постоянных издержек предприятия. Так как многие предприятия выпускают широкую номенклатуру продукции, уровень операционного рычага удобнее рассчитывать по формуле: DOL = (S-VC)/(S-VC-FC) = (EBIT+FC)/EBIT где, S - выручка от реализации; VC - переменные издержки. Уровень операционного рычага не является постоянной величиной и зависит от определенного, базового значения реализации. Например, при безубыточном объеме продаж уровень операционного рычага будет стремиться к бесконечности. Уровень операционного рычага имеет наибольшее значение в точке, немного превышающей точку безубыточности. В этом случае даже незначительное изменение объема продаж приводит к существенному относительному изменению ЕВIТ. Изменение от нулевой прибыли к какому-либо ее значению представляет собой бесконечное процентное увеличение. Валовая маржа(маржинальный доход)/прибыль На практике большим операционным рычагом обладают те компании, которые имеют большую долю основных фондов и НМА (нематериальных активов) в структуре баланса и большие управленческие расходы. И наоборот, минимальный уровень операционного рычага присущ компаниям, у которых велика доля переменных затрат. Таким образом, понимание механизма действия производственного левериджа позволяет эффективно управлять соотношением постоянных и переменных затрат в целях повышения рентабельности оперативной деятельности компании. Финансовый рычаг. Уровень финансового рычага. Эффект финансового рычага.  Эффект финансового рычага объясняется тем, что привлечение дополнительных денежных средств позволяет повысить эффективность производственно-хозяйственной деятельности предприятия. Ведь привлекаемый капитал может быть направлен на создание новых активов, которые увеличат как денежный поток, так и чистую прибыль предприятия. Дополнительный денежный поток приводит к увеличению стоимости предприятия для инвесторов и акционеров, что является одной из стратегических задач для собственников компании. Если расписать три показателя, входящих в формулу то она будет иметь следующий вид:  DFL – эффект финансового рычага; T – процентная ставка налога на прибыль; ROA – рентабельность активов предприятия; r – процентная ставка по привлеченному (заемному) капиталу; D – заемный капитал предприятия; Е – собственный капитал предприятия Дифференциал финансового рычага.  Дифференциал финансового рычага (Dif) представляет собой разницу между рентабельностью активов и ставки по заемному капиталу. Для того чтобы эффект финансового рычага был положителен необходимо чтобы рентабельность собственного капитала была выше, чем проценты по кредитам и ссудам. При отрицательном финансовом рычаге предприятие начинает терпеть убытки, потому что не может обеспечить эффективность производства выше, чем плата за заемный капитал.

Плечо финансового рычага. Комбинированный рычаг. |