ответы 9-12-1. 9. Понятие, бухгалтерский баланс. Порядок исчисления уплаты налога

Скачать 78.23 Kb. Скачать 78.23 Kb.

|

|

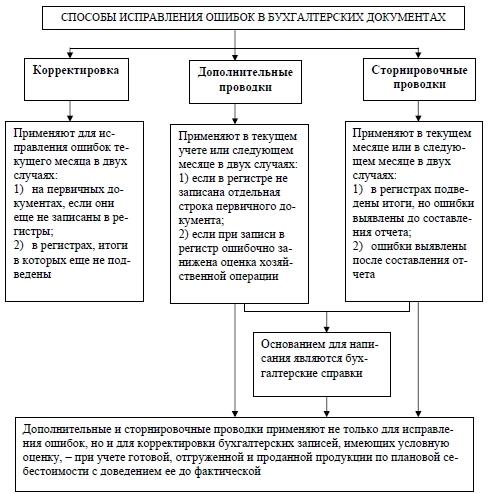

9. Понятие, бухгалтерский баланс. Порядок исчисления уплаты налога. Бух.баланс-это способ экономической группировки имущества хозяйства по его составу, размещению и источникам его формирования на определенную дату в денежной оценке. Уплата налога производится в бюджет по месту нахождения объектов налогообложения. Баланс бывает годовой и промежуточный. Годовой составляют на 31 декабря отчетного года, промежуточный — на конец квартала, месяца или любую дату. Налогоплательщиками, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим для субъектов малого бизнеса, суммы текущих платежей налога вносятся равными долями не позднее 25 февраля, 25 мая, 25 августа и 25 ноября налогового периода. По вновь созданным налогоплательщикам и юридическим лицам, первым сроком уплаты текущих платежей является очередной срок, следующий за датой создания налогоплательщика (датой передачи объектов в пользование, доверительное управление или аренду). 10. структура разделов актива и пассива баланса. Норма налога, единица налогооблажения , налоговая ставка . Структура бухгалтерского баланса. Баланс разделён на две части: актив и пассив. Внутри частей находятся разделы, их пять, они нумеруются сквозным образом. Внутри разделов — статьи. Каждая статья — это отдельный вид активов или пассивов. Статьи в активе расположены по степени возрастания ликвидности: чем ниже расположена статья, тем быстрее актив можно продать. АКТИВ I. Внеоборотные активы Нематериальные активы Основные средства Вложения во внеоборотные активы Доходные вложения в материальные ценности Долгосрочные финансовые вложения II. Оборотные активы Запасы Налог на добавленную стоимость по приобретённым ценностям Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства и денежные эквиваленты ПАССИВ III. Капитал и резервы Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль IV. Долгосрочные обязательства Долгосрочные заёмные средства Долгосрочные оценочные обязательства V. Краткосрочные обязательства Краткосрочные заёмные средства Кредиторская задолженность Доходы будущих периодов Краткосрочные оценочные обязательства Налоговая ставка (норма налогообложения) — величина налога, приходящаяся на единицу объекта налогообложения (дохода, прибыли, имущества). Налоговая ставка, устанавливаемая в процентах к налогооблагаемой базе, именуется налоговой квотой. Различают среднюю налоговую ставку, измеряемую соотношением общей суммы налога к величине налогооблагаемой базы, и предельную налоговую ставку, равную величине налога на дополнительную (крайнюю, предельную) единицу налогооблагаемой базы, т. е. на единичное приращение базы налогообложения. 11. Изменение бухгалтерского баланса под влиянием хоз. операций. Налоговая политика гос-ва , содержание и правовые налогооблажения . Типы изменения баланса под влиянием хозяйственных операций показывают следующее: I — увеличивается один вид актива и уменьшается другой актив II — уменьшается один элемент пассива и увеличивается другой пассив III — увеличиваются актив и пассив, валюта баланса растет IV — уменьшаются актив и пассив, валюта баланса снижается Налоговая политика – часть экономической политики государства, представляющая собой совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны в целях обеспечения финансовых потребностей государства, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. 12. Значение и строение счетов бухгалтерского учета. Понятие и элементы КПН. Бухгалтерский счет представляет собой двустороннюю таблицу, левая часть которой называется дебетом, а правая — кредитом. Элементами бухгалтерского счета являются: — сальдо начальное и конечное — содержит остаток средств (источников) на начало и конец отчетного периода — обороты по дебету и кредиту — отражают итоги фактов хозяйственной жизни за отчетный период по дебету и кредиту счетов Плательщики КПН? Юридические лица-резиденты Республики Казахстан, применяющие общеустановленный порядок.Юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянное учреждение или получающие доходы из источников в Республике Казахстан. Объекты КПН? Налогооблагаемый доход, Доход, облагаемый у источника выплаты, Чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение. Период, за который исчисляется КПН - календарный год (с 01 января по 31 декабря). Налогоплательщики уплачивают корпоративный подоходный налог пне позднее 10-ти календарных дней после срока, установленного для сдачи ддекларации. Бух.учет 12. Закон РК « О бухгалтерском учете и финансовой отчетности » от 28.02.2007г № 234 - III дает следующую трактовку бухгалтерскому учету : « Бухгалтерский учет представляет собой упорядоченную систему сбора , регистрации и обобщения информации об операциях и событиях индивидуальных предпринимателей и организаций , регламентированную законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности , а также учетной политикой » . * << Учетная политика представляет собой конкретные принципы , основы , положения , правила и практику , принятые к применению индивидуальным предпринимателем или организацией для ведения бухгалтерского учета и составления финансовой отчетности в соответствии с требованиями законодательства РК , международными или национальными стандартами и типовым планом счетов бухгалтерского учета , исходя из их потребностей и особенностей деятельности » 11.Основные принципы бухгалтерского учета Начисление Непрерывность Понятность Значимость Существенность Достоверность Правдивое и беспристрастное представление Нейтральность Осмотрительность Завершенность Последовательность 10.бухгалтерский учет тесно связан с такими науками, как макро- и микроэкономика (организаций различных отраслей народного хозяйства). Данные бухгалтерского учета используются в планировании (бюджетировании), прогнозировании, контроле и анализе хозяйственно-финансовой деятельности организации.  9. Способы исправления ошибок в учетных регистрах |