|

|

контрольная. Для работы по лесничеству. Адрес 169711, Республика Коми, Усинский район, г. Усинск, ул. Комсомольская, д. 23, кв. 76

Показатель

|

Значение показателя

|

Изменение

|

в тыс. руб.

|

в % к валюте баланса

|

тыс. руб.

(гр.11-гр.2)

|

± %

((гр.11-гр.2) : гр.2)

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2015

|

31.12.2016

|

31.12.2017

|

31.12.2018

|

31.12.2019

|

31.12.2020

|

31.12.2021

|

на начало

анализируемого

периода

(31.12.2012)

|

на конец

анализируемого

периода

(31.12.2021)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

15

|

1. Чистые активы

|

182

|

245

|

1 271

|

0

|

10

|

10

|

20

|

20

|

20

|

20

|

16,9

|

7

|

-162

|

-89

|

2. Уставный капитал

|

10

|

10

|

10

|

–

|

10

|

10

|

20

|

20

|

20

|

20

|

0,9

|

7

|

+10

|

+100

|

3. Превышение чистых активов над уставным капиталом (стр.1-стр.2)

|

172

|

235

|

1 261

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

15,9

|

–

|

-172

|

-100

|

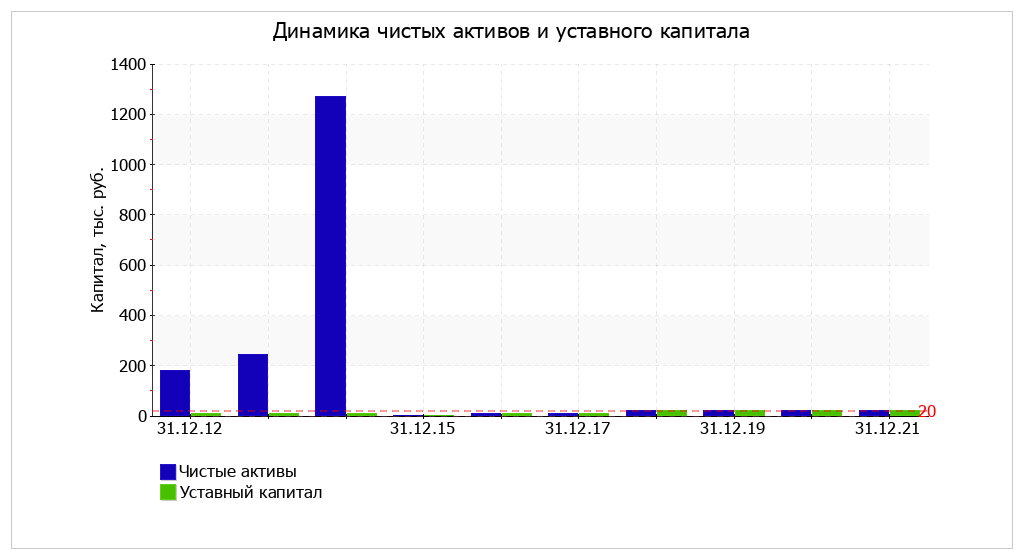

На 31.12.2021 величина чистых активов общества равна уставному капиталу. Данное соотношение характеризует финансовое положение организации как удовлетворительное. Однако следует отметить снижение чистых активов на 89% в течение анализируемого периода (с 31 декабря 2012 г. по 31 декабря 2021 г.). Наглядное изменение чистых активов и уставного капитал представлено на следующем графике.

1.3. Анализ финансовой устойчивости организации 1.3.1. Основные показатели финансовой устойчивости организации

Показатель

|

Значение показателя

|

Изменение показателя

(гр.11-гр.2)

|

Описание показателя и его нормативное значение

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2015

|

31.12.2016

|

31.12.2017

|

31.12.2018

|

31.12.2019

|

31.12.2020

|

31.12.2021

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

1. Коэффициент автономии

|

X,XX

|

X,XX

|

X,XX

|

–

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

X,XX

|

X,XX

|

-X,X

|

Отношение собственного капитала к общей сумме капитала.

Нормальное значение для данной отрасли: не менее 0,55 (оптимальное 0,65-0,8).

|

2. Коэффициент финансового левериджа

|

X,XX

|

X,XX

|

X,XX

|

–

|

X,X

|

X,X

|

X,XX

|

X,XX

|

X,XX

|

XX,XX

|

+X,XX

|

Отношение заемного капитала к собственному.

Нормальное значение для данной отрасли: не более 0,82 (оптимальное 0,25-0,54).

|

3. Коэффициент обеспеченности собственными оборотными средствами

|

X,XX

|

X,XX

|

X,XX

|

–

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

X,XX

|

X,XX

|

-X,X

|

Отношение собственных оборотных средств к оборотным активам.

Нормальное значение: не менее 0,1.

|

4. Индекс постоянного актива

|

0

|

0

|

0

|

–

|

0

|

0

|

0

|

0

|

0

|

0

|

–

|

Отношение стоимости внеоборотных активов к величине собственного капитала организации.

|

5. Коэффициент покрытия инвестиций

|

X,XX

|

X,XX

|

X,XX

|

–

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

X,XX

|

X,XX

|

-X,X

|

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение для данной отрасли: 0,85 и более.

|

6. Коэффициент маневренности собственного капитала

|

X

|

X

|

X

|

–

|

X

|

X

|

X

|

X

|

X

|

X

|

–

|

Отношение собственных оборотных средств к источникам собственных средств.

Нормальное значение для данной отрасли: не менее 0,05.

|

7. Коэффициент мобильности имущества

|

X

|

X

|

X

|

–

|

X

|

X

|

X

|

X

|

X

|

X

|

–

|

Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации.

|

8. Коэффициент мобильности оборотных средств

|

X,XX

|

X

|

X,XX

|

–

|

X

|

X

|

X

|

X

|

X

|

X

|

+X,XX

|

Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов.

|

9. Коэффициент обеспеченности запасов

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

–

|

Отношение собственных оборотных средств к стоимости запасов.

Нормальное значение: 0,5 и более.

|

10. Коэффициент краткосрочной задолженности

|

X

|

X

|

X

|

–

|

X

|

X

|

X

|

X

|

X

|

X

|

–

|

Отношение краткосрочной задолженности к общей сумме задолженности.

|

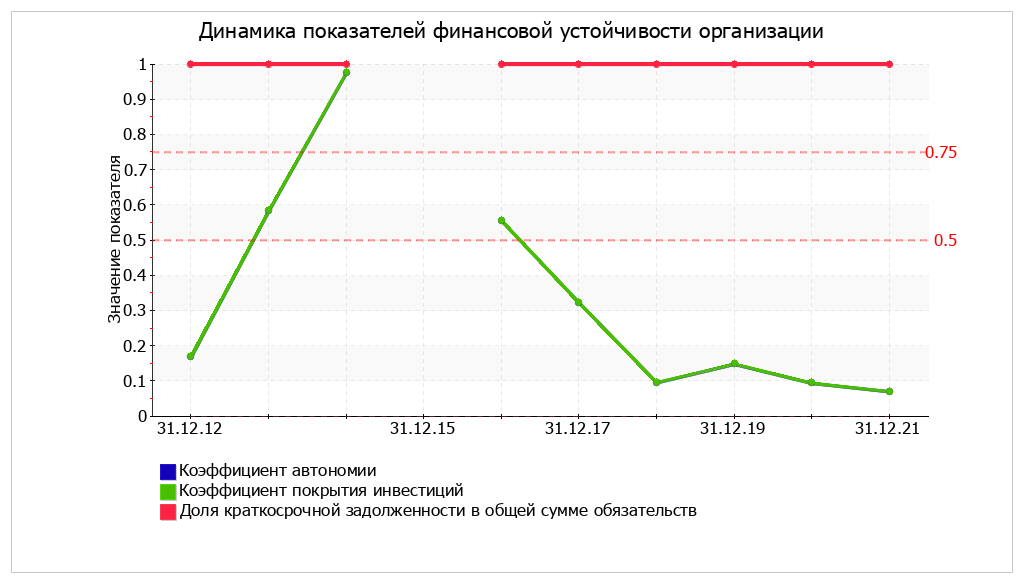

Коэффициент автономии организации на 31 декабря 2021 г. составил X,XX. Полученное значение показывает, что ввиду недостатка собственного капитала (X% от общего капитала) общество в значительной степени зависит от кредиторов. Коэффициент автономии за анализируемый период (31.12.12–31.12.21) снизился на X,X.

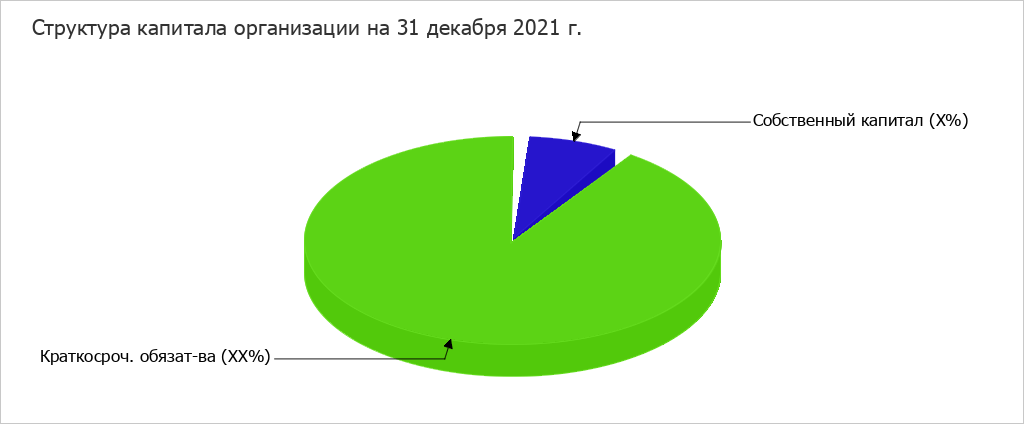

Наглядно структура капитала организации представлена ниже на диаграмме: Следует отметить, что долгосрочные обязательства на диаграмме не отражены, поскольку полностью отсутствуют.

На 31.12.2021 коэффициент обеспеченности собственными оборотными средствами составил X,XX; это существенно ниже значения на начало анализируемого периода (31.12.2012). На последний день анализируемого периода значение коэффициента соответствует норме. Хотя последнее значение коэффициента обеспеченности собственными оборотными средствами не уложилось в норму, в течение всего анализируемого периода показатель принимал в основном нормальные значения.

C X,XX до X,XX (-X,X) снизился коэффициент покрытия инвестиций за 9 лет. Значение коэффициента на 31.12.2021 значительно ниже нормы (доля собственного капитала и долгосрочных обязательств в общей сумме капитала организации составляет X%). В течение рассматриваемого периода наблюдалось разнонаправленное изменение коэффициента покрытия инвестиций (как рост, так и падение).

Коэффициент краткосрочной задолженности ООО "УСИНСКОЕ" показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.

На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости ООО "УСИНСКОЕ":

1.3.2. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

Показатель собственных оборотных средств (СОС)

|

Значение показателя

|

Излишек (недостаток)*

|

на начало анализируемого периода (31.12.2012)

|

на конец анализируемого периода (31.12.2021)

|

на 31.12.2012

|

на 31.12.2013

|

на 31.12.2014

|

на 31.12.2015

|

на 31.12.2016

|

на 31.12.2017

|

на 31.12.2018

|

на 31.12.2019

|

на 31.12.2020

|

на 31.12.2021

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов)

|

182

|

20

|

+182

|

+245

|

+1 271

|

–

|

+10

|

+10

|

+20

|

+20

|

+20

|

+20

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital)

|

182

|

20

|

+182

|

+245

|

+1 271

|

–

|

+10

|

+10

|

+20

|

+20

|

+20

|

+20

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам)

|

182

|

20

|

+182

|

+245

|

+1 271

|

–

|

+10

|

+10

|

+20

|

+20

|

+20

|

+20

|

*Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат.

По всем трем вариантам расчета на 31.12.2021 наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое. Следует обратить внимание, что несмотря на хорошую финансовую устойчивость все три показателя покрытия собственными оборотными средствами запасов за анализируемый период ухудшили свои значения.

1.4. Анализ ликвидности

Показатель ликвидности

|

Значение показателя

|

Изменение показателя

(гр.11 - гр.2)

|

Расчет, рекомендованное значение

|

31.12.2012

|

31.12.2013

|

31.12.2014

|

31.12.2015

|

31.12.2016

|

31.12.2017

|

31.12.2018

|

31.12.2019

|

31.12.2020

|

31.12.2021

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

1. Коэффициент текущей (общей) ликвидности

|

X,X

|

X,X

|

XX,XX

|

–

|

X,XX

|

X,XX

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

-X,XX

|

Отношение текущих активов к краткосрочным обязательствам.

Нормальное значение: 2 и более.

|

2. Коэффициент быстрой (промежуточной) ликвидности

|

X,X

|

X,X

|

XX,XX

|

–

|

X,XX

|

X,XX

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

-X,XX

|

Отношение ликвидных активов к краткосрочным обязательствам.

Нормальное значение для данной отрасли: не менее 0,8.

|

3. Коэффициент абсолютной ликвидности

|

X,XX

|

X,X

|

X,XX

|

–

|

X,XX

|

X,XX

|

X,XX

|

X,XX

|

X,X

|

X,XX

|

+X,XX

|

Отношение высоколиквидных активов к краткосрочным обязательствам.

Нормальное значение для данной отрасли: 0,15 и более.

|

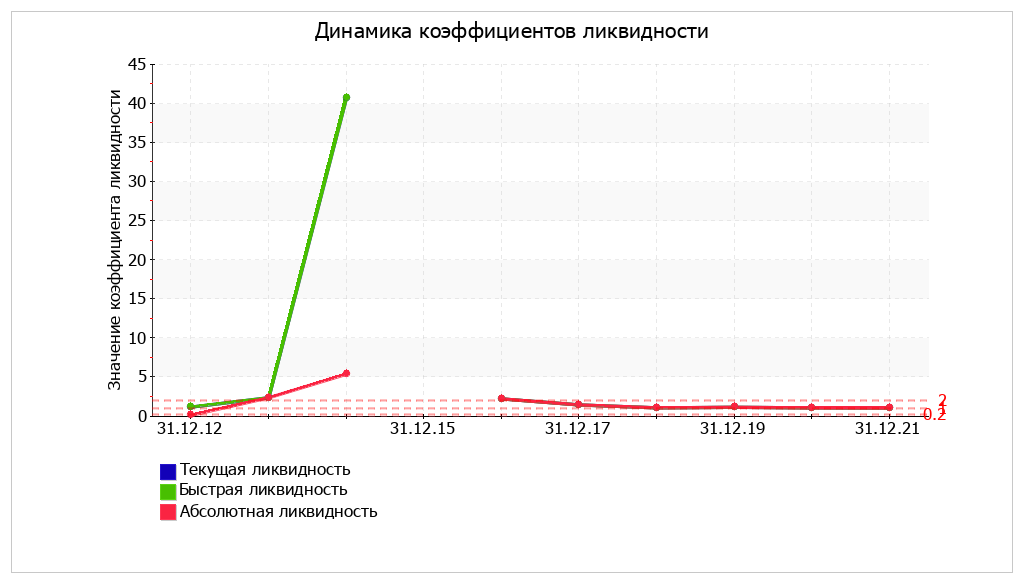

На 31 декабря 2021 г. значение коэффициента текущей ликвидности (X,XX) не соответствует норме. Более того следует отметить отрицательную динамику показателя – за весь рассматриваемый период коэффициент текущей ликвидности снизился на -X,XX. В течение рассматриваемого периода наблюдался как рост, так и снижение коэффициента текущей ликвидности; максимальное значение составило XX,XX, минимальное – –.

Для коэффициента быстрой ликвидности нормативным значением является X,X. В данном случае его значение составило X,XX. Это говорит о наличии у организации ликвидных активов, которыми можно погасить наиболее срочные обязательства. В течение всего периода коэффициент быстрой ликвидности укладывался в нормативное значение.

Третий из коэффициентов, характеризующий способность организации погасить всю или часть краткосрочной задолженности за счет денежных средств и краткосрочных финансовых вложений, имеет значение, соответствующее допустимому (X,XX). При этом за 9 лет коэффициент вырос на X,XX.

Активы по степени ликвидности

|

На конец отчетного периода, тыс. руб.

|

Прирост за анализ.

период, %

|

Норм. соотно-шение

|

Пассивы по сроку погашения

|

На конец отчетного периода, тыс. руб.

|

Прирост за анализ.

период, %

|

Излишек/

недостаток

платеж. средств

тыс. руб.,

(гр.2 - гр.6)

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

А1. Высоколиквидные активы (ден. ср-ва + краткосрочные фин. вложения)

|

285

|

+99,3

|

≥

|

П1. Наиболее срочные обязательства (привлеченные средства) (текущ. кред. задолж.)

|

5

|

-99,4

|

+280

|

А2. Быстрореализуемые активы (краткосрочная деб. задолженность)

|

0

|

-100

|

≥

|

П2. Среднесрочные обязательства (краткосроч. обязательства кроме текущ. кредит. задолж.)

|

260

|

–

|

-260

|

А3. Медленно реализуемые активы (прочие оборот. активы)

|

0

|

–

|

≥

|

П3. Долгосрочные обязательства

|

0

|

–

|

–

|

А4. Труднореализуемые активы (внеоборотные активы)

|

0

|

–

|

≤

|

П4. Постоянные пассивы (собственный капитал)

|

20

|

-89

|

-20

|

Из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется три. Высоколиквидные активы покрывают наиболее срочные обязательства организации, превышая их величину в 57 раз. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (краткосрочной задолженности за минусом текущей кредиторской задолженности). В данном случае быстрореализуемые активы отсутствуют.

|

|

|

Скачать 316.25 Kb.

Скачать 316.25 Kb.