Анализ чувствительности бизнесплана по открытию

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

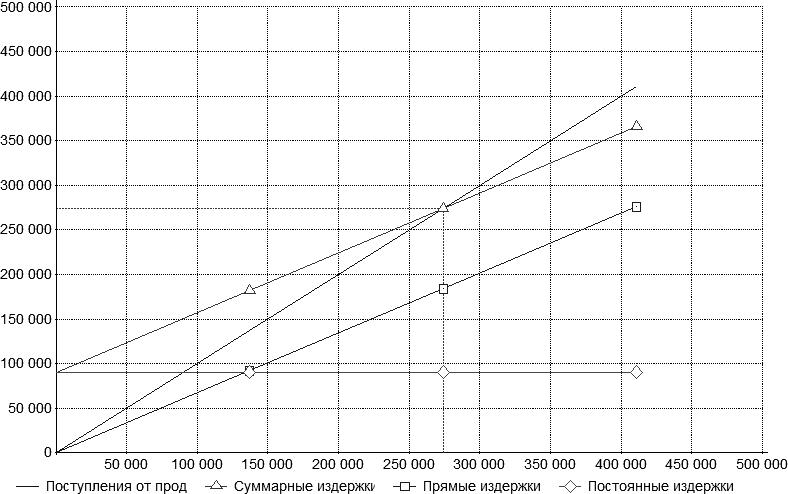

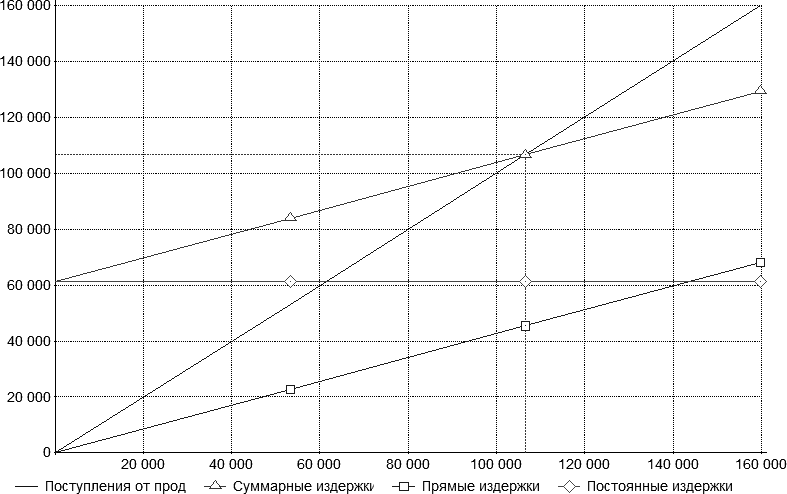

Рисунок 2.3.1 – Точка безубыточности для бизибордов (02.2019-12.2019)В рассматриваемый период предполагается реализация 204 бизибордов по цене 1599 руб. при себестоимости без учета постоянных издержек 952 руб. Суммарный объем сбыта в рублях составляет 326196 руб., что составля- ет 36,43% от общего объема сбыта всех товаров. При условии, что точка без- убыточности равняется отношению суммарных постоянных затрат и разницы цены и себестоимости единицы продукции, то получается, что суммарные издержки полностью покрываются при реализации 134 бизибордов на сумму 213699 руб. Предполагаемый объем реализации мягких книг за первый год дея- тельности составляет 247 шт. по цене 1399 руб. при себестоимости 938 руб. В денежном эквиваленте объем сбыта составляет 345553 руб., что составляет 38,53% от общего объема. Точка безубыточности достигается при реализа- ции 196 мягких книжек на сумму 274065 руб. Графическое изображение представлено на рисунке 2.3.2.  Рисунок 2.3.2 – Точка безубыточности для мягких книжек (02.2019- 12.2019)И последним видом продукции являются фетровые мозаики. Объем сбыта за первый год деятельности составляет 320 шт. на общую сумму 223680 руб. Суммарные издержки на производство и реализацию фетровых мозаик покрываются при объеме сбыта в 152 шт. на сумму 106550 руб. (ри- сунок 2.3.3).  Рисунок 2.3.3 – Точка безубыточности для фетровых мозаик (02.2019- 12.2019)Исходя из полученных результатов, можно увидеть, что планируемы объем сбыта выше точки безубыточности по каждому виду продукции, что свидетельствует о прибыльности бизнеса. Как отмечалось ранее, любая организация существует в постоянно из- меняющейся среде. Различные экономические, политические, социальные факторы могут повлиять на размер тех или иных переменных параметров. Именно для определения устойчивости к подобным изменениям проводится анализ чувствительности бизнес-плана. В параграфе 1.2 было отмечено, что для проведения анализа чувстви- тельности необходимо выбрать несколько результирующих параметров, а также переменные данные, изменение которых могут в той или иной мере повлиять на результаты финансовой деятельности предприятия. Для анализа чувствительности представленного бизнес-плана были вы- браны несколько результирующих параметров, а именно чистый дисконти- рованный доход, средняя норма рентабельности и индекс прибыльности. В качестве исходных данных были выбраны 3 показателя – цена сбыта, объем сбыта, а также общие издержки. Анализ проводится в предельных границах – от -30% до 30%. Выбраны данные границы с помощью экспертной оценки. Первым рассмотрим индекс прибыльности PI. Результаты расчетов представлены в таблице 2.3.2. Таблица 2.3.2 – Анализ чувствительности индекса прибыльности(PI)

Наибольшее отклонение индекс прибыльности получает при изменении цены сбыта. При максимальном рассматриваемом снижении цены на 30% индекс прибыльности снижается до 1,15 руб. дохода на 1 руб. инвестируе- мых средств. Это является хорошим результатом, так как индекс не принима- ет значения меньше единицы, что является отрицательным результатом. Графическое представление отражено на рисунке 2.3.4.  |