анализ чувствительности. Анализ чувствительности. Моделирование погрешностей — копия. Анализ чувствительности. Моделирование погрешностей

Скачать 2.43 Mb. Скачать 2.43 Mb.

|

|

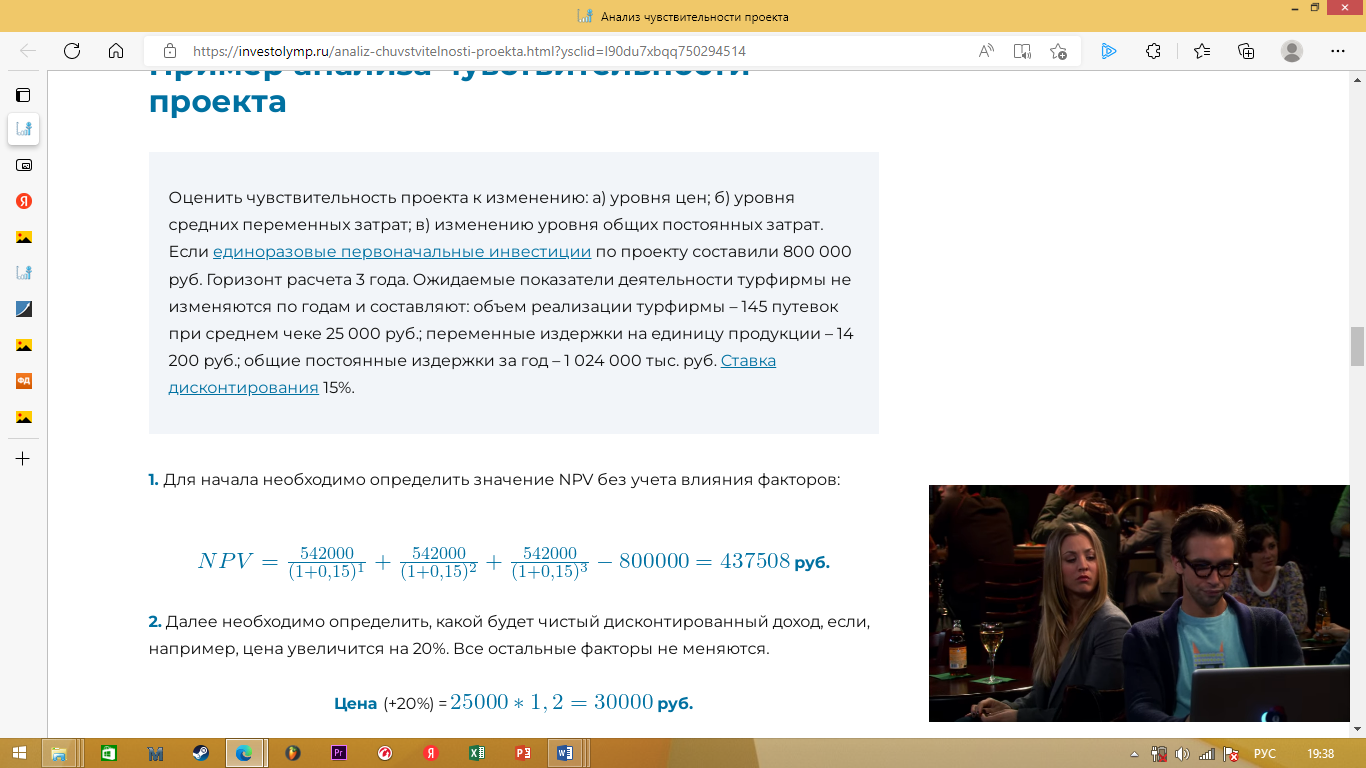

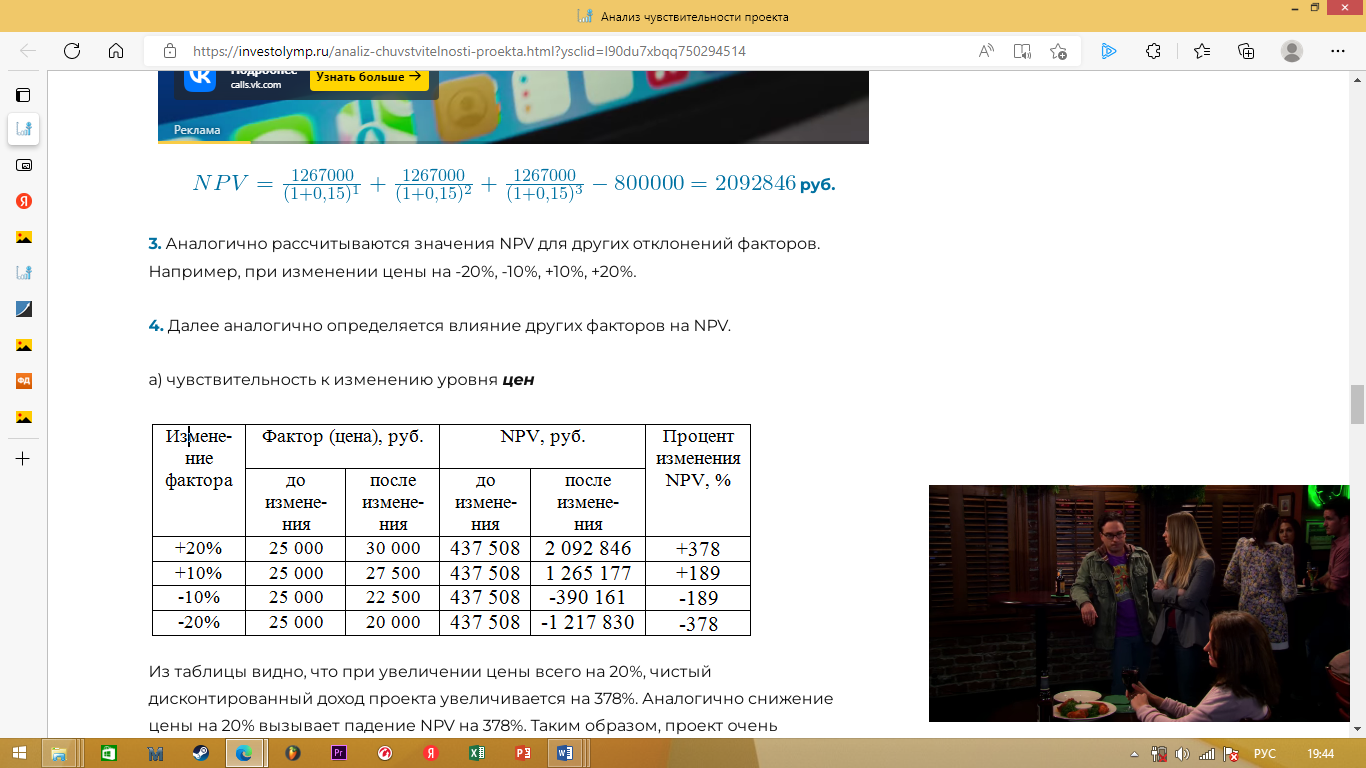

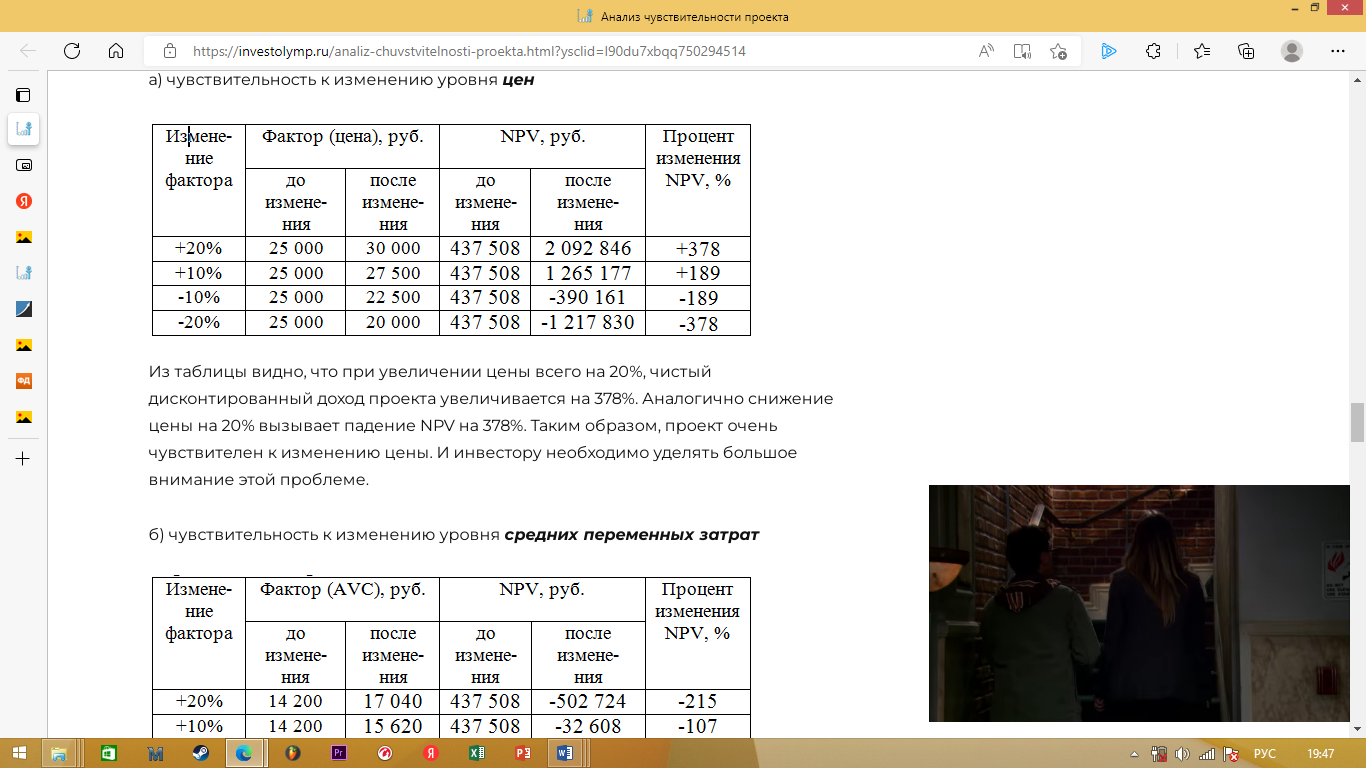

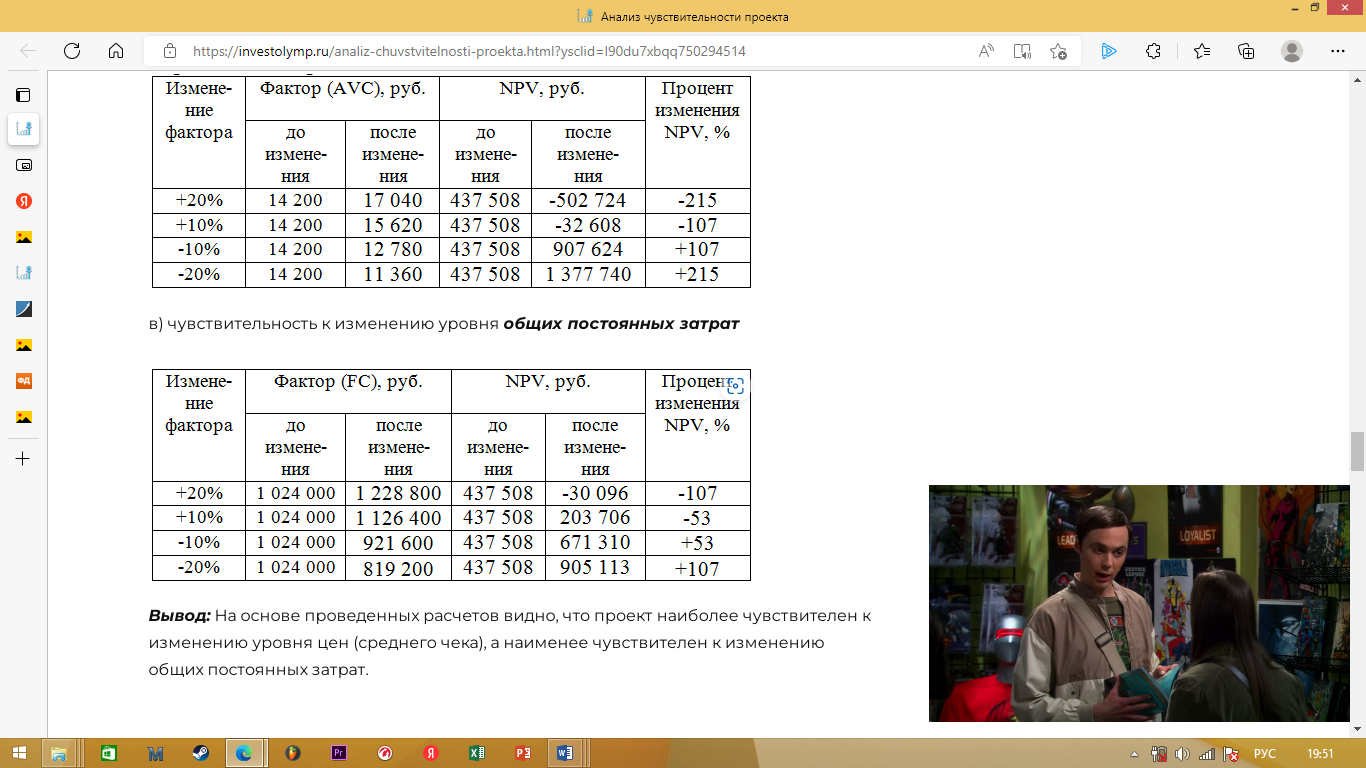

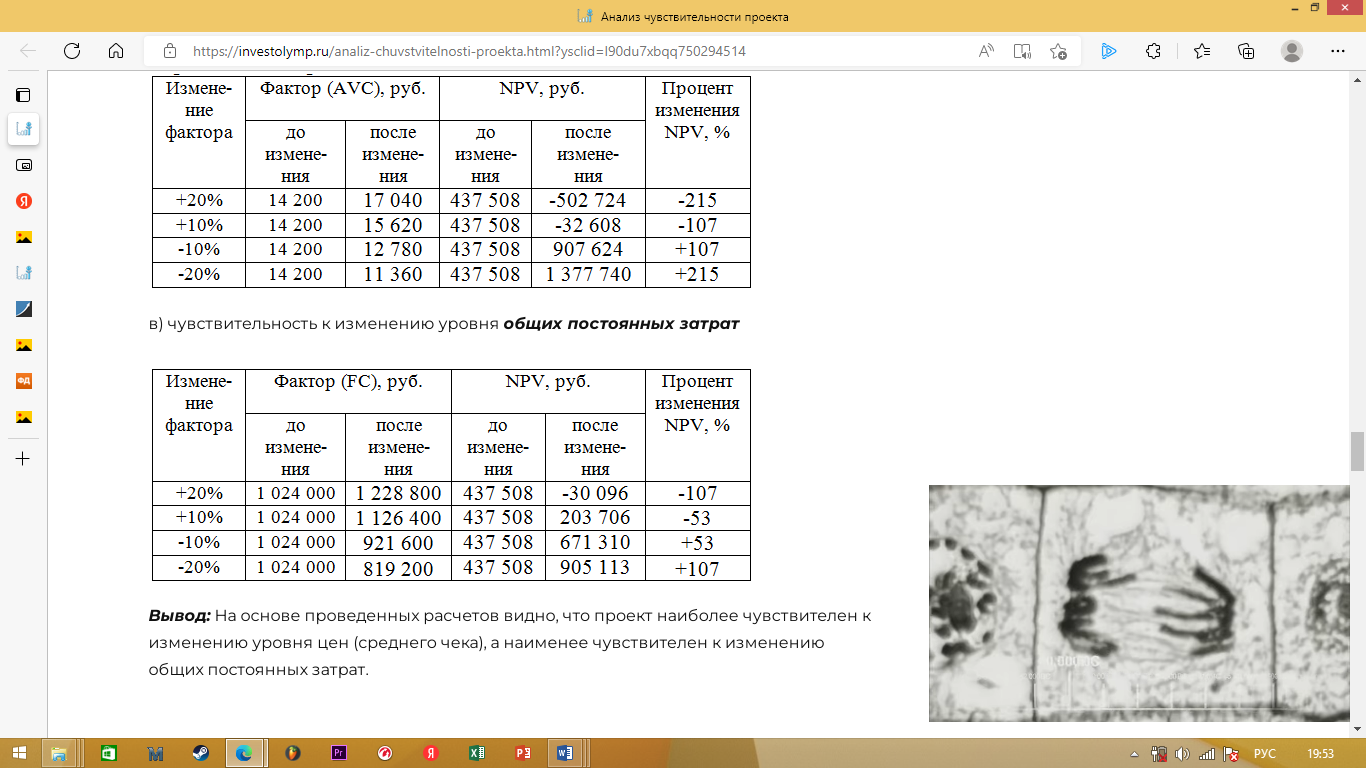

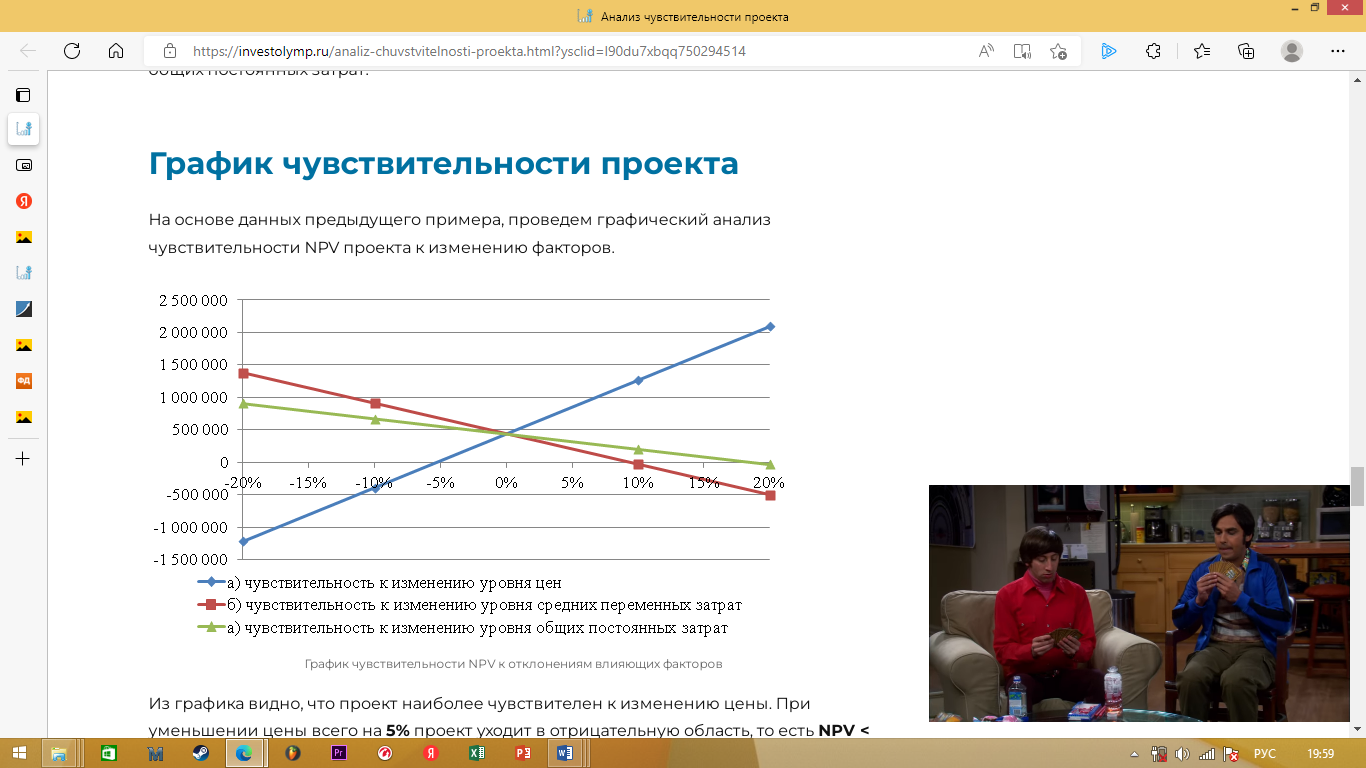

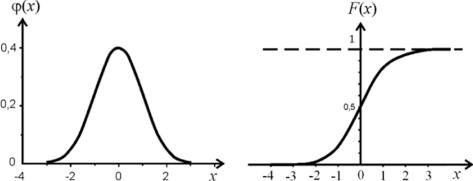

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Филиал федерального государственного бюджетного образовательного учреждения высшего образования “Уфимский государственный нефтяной технический университет” в г. Салавате (Филиал ФГБОУ ВО УГНТУ в г. Салавате) Кафедра “Электрооборудование и автоматизация промышленных предприятий” ДОКЛАД на тему: Анализ чувствительности. Моделирование погрешностей. ЭАПП-13.04.02-01.02.21 Исполнитель студент гр. МАЭ02-21-21 А.А. Шалангов Руководитель доцент, канд. техн. Наук Э.М. Баширова Салават 2022 СОДЕРЖАНИЕ Анализ чувствительности. ………………………………………………3 Зачем нужен анализ чувствительности проекта?..............................3 Алгоритм проведения анализа………………………………………4 Пример анализа чувствительности проекта………………………..5 График чувствительности проекта……………………………….....8 Моделирование погрешностей…………………………………………..9 Моделирование равномерно распределенных случайных чисел…9 Моделирование нормально распределенных погрешностей…....12 Моделирование погрешностей с любым распределением………17 Моделирование погрешностей средствами системы Mathcad…..19 Заключение……………………………………………………………...20 Список использованной литературы………………………………….21 1.АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ. 1.1 Зачем нужен анализ чувствительности проекта. Одним из наиболее распространенных методов оценки рисков – является анализ чувствительности проекта. Дело в том, что инвестиционный анализ и бизнес-планирование – это методы прогнозирования. Они, в отличие от данных бухгалтерской отчетности, которая отражает ретроспективу, строятся на будущее. При составлении инвестиционного проекта все исходные данные прогнозируются. То есть определяются прогнозные величины: объемов продаж, постоянных и переменных затрат и т.д. От того насколько точно определены эти значения зависит исходный результат эффективности проекта (дисконтированные и недисконтированные показатели). В этой связи еще до начала осуществления инвестиционной деятельности необходимо как можно точнее понять, а что произойдет с проектом, если по какой-то причине изменится, например, уровень переменных затрат. Таким образом, анализ чувствительности заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV.  1.2. Алгоритм проведения анализа. Для проведения анализа необходимо выполнение следующих шагов: выявление наиболее значимых потенциальных рисковых ситуаций с позиции конкретного проекта. формирование полного перечня факторов для анализа. На этом этапе происходит конечный отбор факторов для анализа. Например, в качестве факторов могут выступать цена, объем, затраты, размер инвестиций и т.д. Однако надо понимать, что факторы могут быть детализированы сильней. Например, можно анализировать не просто влияние изменения средних переменных затрат на NPV проекта, а анализировать влияние только их части – заработной платы рабочих и т.д. проведение анализа чувствительности; для факторов, оказывающих максимальное воздействие на эффективность проекта, проведение детализированного анализа чувствительности; разработка комплекса мероприятий, направленных на снижение вероятности возникновения неблагоприятной ситуации; на производственной стадии инвестиционного проекта должен проводиться анализ эффективности предложенного комплекса мероприятий. В рамках анализа должна определяться эффективность предложенного комплекса мероприятий. 1.3. Пример анализа чувствительности проекта.  1. Для начала необходимо определить значение NPV без учета влияния факторов: 2. Далее необходимо определить, какой будет чистый дисконтированный доход, если, например, цена увеличится на 20%. Все остальные факторы не меняются.  3. Аналогично рассчитываются значения NPV для других отклонений факторов. Например, при изменении цены на -20%, -10%, +10%, +20%. 4. Далее аналогично определяется влияние других факторов на NPV. а) чувствительность к изменению уровня цен  Из таблицы видно, что при увеличении цены всего на 20%, чистый дисконтированный доход проекта увеличивается на 378%. Аналогично снижение цены на 20% вызывает падение NPV на 378%. Таким образом, проект очень чувствителен к изменению цены. И инвестору необходимо уделять большое внимание этой проблеме. б) чувствительность к изменению уровня средних переменных затрат  в) чувствительность к изменению уровня общих постоянных затрат  Вывод: На основе проведенных расчетов видно, что проект наиболее чувствителен к изменению уровня цен (среднего чека), а наименее чувствителен к изменению общих постоянных затрат. 1.4. График чувствительности проекта. На основе данных предыдущего примера, проведем графический анализ чувствительности NPV проекта к изменению факторов.  Из графика видно, что проект наиболее чувствителен к изменению цены. При уменьшении цены всего на 5% проект уходит в отрицательную область, то есть NPV < 0. Следующим по чувствительности фактором в данном примере являются средние переменные затраты. При их увеличении на 10% инвестиционный проект становится убыточным. 2. Моделирование погрешностей. 2.1. Моделирование равномерно распределенных случайных чисел. Равномерно распределенные погрешности встречаются редко. Но равномерно распределенные числа используются при моделировании погрешностей с иными законами распределения. Поэтому рассмотрим методы создания равномерно распределенных случайных чисел. Случайная величина х равномерно распределена на интервале (-а, +а), если все ее возможные значения сосредоточены на этом интервале и любое ее значение из этого интервала равновероятно. Сказанное означает постоянство плотности вероятности ф(х) на интервале (-а, +а) и равенство ее нулю вне интервала: (*) = < 2а О при|х| < а: при |х| > а. График функции плотности вероятности величины, равномерно распределенной на интервале (-а, +а), показан на рис. 5.5, а. Функция распределения, или иначе - интегральная функция распределения, указывающая вероятность непревышения величины х, имеет вид: при х<-а F(x) = при -а<х<а при х > а. График функции распределения показан на рис. 5.5, б. График равномерного распределения Рис. 5.5. График равномерного распределения: а - плотность вероятности; б -функция распределения Дисперсия равномерно распределенной случайной величины D = 2$ x2(p(x)dx = о Применяют два метода получения равномерно распределенных случайных чисел. 1. Физический метод. Метод используется в больших ЭВМ, в конструкцию которых включен специальный датчик случайных чисел. По принципу устройства такие датчики бывают радиоактивные и радиошумовые. 2. Программный метод. Случайные числа вычисляют, используя рекуррентные алгоритмы. Каждое следующее число вычисляют, используя предыдущие. Например, взяв два произвольных числа и S,,, следующее число %,+i ВЫЧИСЛЯЮТ, ВЗЯВ средние цифры произведения ^.|Х^. В персональных компьютерах пользуются программным методом. Так, в языке программирования Паскаль предусмотрены две команды. Команда Randomise запускает датчик случайных чисел. Команда х := Random(Q) присваивает переменной х случайное значение из интервала 0+Q, то есть случайное число с математическим ожиданием Q/2 и дисперсией Q2 /12, где Q -целое. Если хотим получить числа в интервале (-0,5; +0,5), то выданные Паскалем случайные числа х преобразуем по формуле ? = — — 0,5, Q где х равномерно распределено на интервале (0, Q). Дисперсия чисел S, D = 0,52/3 = 1/12. В языке Бейсик для получения равномерно распределенных чисел в интервале (0, 1) предусмотрена команда Random. В этом случае <2=1. 2.2. Моделирование нормально распределенных погрешностей. Нормальное распределение (распределение Гаусса) характеризуется формулами: плотность вероятности (р{х) = —2а2 , стріті: функция распределения F(x) = 1 СГу[2л [е 2a2dx, дисперсия D = о2. График плотности вероятности ф(х) показан на рис. 5.6, а, а график функции распределения F(x) - на рис. 5.6, б, где отложенное по горизонтальной оси число х выражено в единицах среднего квадратического отклонения. а б  Графики нормального распределения Рис. 5.6. Графики нормального распределения: а) - плотность вероятности; б) - функция распределения Известно, что сумма одинаково распределенных случайных чисел имеет асимптотически нормальное распределение. Это положение, доказанное А. М. Ляпуновым, практически справедливо уже при числе слагаемых п = 5. Воспользуемся числами (i = 1, 2, ... , п), распределенными равномерно на интервале (-0,5; +0,5), то есть имеющими математическое ожидание М(Е>) = 0 и дисперсию ?>(?)= 1/12. Сложив их, получим распределенное нормально случайное число П = ^1 + ^2+...+ Математическое ожидание числа г| равно 0, а дисперсия D(n) = n W Учитывая, что D(^) = 1/12, возьмем 12 таких чисел. Получим 12 п = о(ті)=і. 1 Таким образом, суммируя по 12 равномерно распределенных на интервале (-0,5; +0,5) чисел, получим нормально распределенные числа с дисперсией D = 1. Для получения чисел с дисперсией, равной т1, надо числа Г| умножить на стандарт т. Ниже приведен пример паскаль-программы моделирования массива нормально распределенных чисел. Program NormData; var {блок используемых переменных} i, j: integer; {целочисленный тип} т, х, xnorm : real; {дробный тип} Data : array [1..20] of real; {тип для массива} f: text; {файловый тип} begin m := 10; {Задание средней квадратической погрешности мо делируемых измерений, т=10} Randomize; {Подключение математического блока по обработке случайных чисел} for і :=1 to 20 do begin {Запуск цикла для формирования 20 нормальнО-распределенных чисел, і - счетчик массива} хпогт := 0; for j:=l to 12 do begin { Запуск цикла для формирования равномерно распределенных чисел, j - счетчик } x:=Random(2000); { Инициализация датчика случайных чисел, присвоение х случайного числа} х:=х/2000-0.5; (х - нормирование для интервала от -0,5 до 0,5} хпогт :=хпогт+х; {хпогт - нормальное число с дисперсией равной 1} end; Data[i]:=xnorm*m; {нормально распределенные числа с т = 10} end; assign(f'NormData.txt'); {оператор связи переменной f с текстовым файлом} rewriteff); {запись текстового файла на диск} for i:=l to 20 do writeln(f,Data[i]:6:2); {Запись массива в файл NormData.txt в формате 6 цифр, две после запятой} close(f); {закрытие текстового файла } end. 2.3. Моделирование погрешностей с любым распределением. Пусть требуется создать модель погрешностей измерений, имеющих плотность вероятности ф(х) и функцию распределения F(x) = jp(x)dx- Иными словами, надо сформировать выборку случайных чисел с функцией распределения F(x), то есть таких чисел, которые с вероятностью Р = F(x) не превышают х.  Рис. 5.7. Схема выборки чисел д Выборку случайных чисел из всего множества — оо < х < со сделаем, не отдавая предпочтения каким-либо из них, то есть так, чтобы они, с учетом закона их распределения, были равновероятны. Равновероятность означает равномерное распределение вероятностей по оси Р от 0 до 1 (рис. 5.7). Каждому значению вероятности Р соответствует определяемая функцией распределения F(x) точка г|. Следовательно, для формирования выборки таких случайных чисел rjh появление которых при заданном распределении было бы равновероятным, следует поступить так. Выбрать случайные числа равномерно распределенные на оси Р в интервале (0; 1). Каждому такому числу соответствует распределенное по закону F(x) число г|,. Для численного определения числа ц, надо решить интегральное уравнение ъ — 00 где - случайное равномерно распределенное число из интервала (0; 1); г|, -решение интегрального уравнения - число с распределением ф(х); <р(х) - заданная функция плотности распределения. 2.4. Моделирование погрешностей средствами системы Mathcad. В системе Mathcad предусмотрены возможности выработки случайных чисел, подчиняющихся некоторым наиболее распространенным законам распределения, с помощью специальных стандартных функций. Они могут быть использованы для моделирования погрешностей измерений. Моделированию погрешностей с нормальным распределением служит функция гпогт(п, ц, ст), которая возвращает вектор, состоящий из п случайных нормально распределенных чисел с математическим ожиданием ц и средним квадратическим отклонением ст. Для моделирования погрешностей с экспоненциальным распределением ф(х) = гехр(-гх) служит функция гехр(п, г), которая возвращает вектор, состоящий из п случайных чисел с параметром распределения г. Для моделирования чисел с равномерным распределением на интервале (ц; Ь) фО) = -г—- Ь-а применяется функция runifin, а, Ь), которая возвращает вектор, состоящий из п случайных чисел, равномерно распределенных на интервале (а; Ь). Заключение Таким образом, анализ чувствительности проекта позволяет оценить, как изменение факторов внешней и внутренней среды проекта влияют на его эффективность. Это позволяет принимать упреждающее управление проектом с целью снижения его рисков. Кроме анализа чувствительности оценку рисков проекта можно производить, например, с помощью определения точки безубыточности и запаса финансовой прочности проекта. Список использованной литературы Справочник по надежности /Под. ред. Б. Р. Левина, в 3-х томах. Том 1. М.: «Мир», 1969 г., 339 с Волков И.М., Грачева М.В. Проектный анализ. Учебник. “Банки и биржи”, “ЮНИТИ”, М., 2008. https://investolymp.ru/analizchuvstvitelnostiproekta.html?ysclid=l90du7xbqq750294514 Савченко Н.Н. Технико-экономический анализ проектных решений. Учебное издание. Изд. “Экзамен”, М., 2012 https://bstudy.net/890651/estestvoznanie/modelirovanie_pogreshnostey_izmereniy?ysclid=l91kh0mw5l690533361 Маркарьян Э.А. и др. Финансовый анализ. Учебное пособие. Изд. четвертое. ИД ФБК-ПРЕСС. М., 2003. Ванагас Н.В. Стратегия и тактика управления проектом. Материалы лекций. МАИ. Ахтубинск, 2013. Болотин X. Л., Костромин Ф. П. Станочные приспособления. Изд. 5-е, переработ, и доп. М., «Машиностроение», 1973, 344 с Обработка результатов наблюдений. Кассандрова О. Н., Лебедев В. В., «Наука», Главная редакция физ.-мат. литературы, 1970 г. |