Таким образом можно сделать вывод о положительной динамике движения средств. Чистая прибыль выросла на 44402 или 390,49%. Чистый доход вырос на 4935 или 1,22%

Таблица 3 -Анализ денежных средств 3 квартал

|

Прошло три месяца 31 января,

|

|

|

|

2021 г.

|

2020 г.

|

Изменения

|

Прирост

|

Денежные потоки от операционной деятельности:

|

|

|

|

|

Чистый доход

|

$

|

260610

|

$

|

15339

|

245271

|

16,99002543

|

Корректировки для сверки чистой прибыли с чистыми денежными средствами от операционной деятельности:

|

|

|

|

|

Расходы на компенсацию, основанные на запасах

|

96261

|

26577

|

69684

|

3,621966362

|

Амортизация затрат на приобретение отложенного договора

|

33025

|

11162

|

21863

|

2,958699158

|

Резерв под дебиторскую задолженность

|

11789

|

2394

|

9395

|

4,924394319

|

Износ и амортизация

|

9456

|

4860

|

4596

|

1,945679012

|

Благотворительное пожертвование обыкновенных акций

|

|

|

0

|

|

Стоимость неденежной операционной аренды

|

3705

|

2045

|

1660

|

1,811735941

|

Другой

|

2643

|

509

|

2134

|

5,192534381

|

Изменения операционных активов и обязательств:

|

|

|

0

|

|

Задолженность на счетах

|

28922

|

27829

|

1093

|

1,039275576

|

Предоплаченные расходы и прочие активы

|

20263

|

2366

|

17897

|

8,564243449

|

Затраты на приобретение отложенного контракта

|

40774

|

21890

|

18884

|

1,862677021

|

Кредиторская задолженность

|

5292

|

912

|

4380

|

5,802631579

|

Начисленные расходы и прочие обязательства

|

47735

|

2306

|

45429

|

20,70034692

|

Отложенный доход

|

32124

|

29707

|

2417

|

1,081361295

|

Обязательства по операционной аренде, нетто

|

2701

|

736

|

1965

|

3,669836957

|

Чистые денежные средства от операционной деятельности

|

399396

|

36554

|

362842

|

10,92619139

|

Таким образом можно сделать вывод о положительной динамике движения средств. Чистая прибыль выросла на 44402 или 390,49%. Чистый доход вырос на 362842 или 10,92 %

Таблица 4 - Анализ движения денежных средств 4 квартал

|

Прошло три месяца окитябрь

|

|

|

|

2020 г.

|

2019 г.

|

Изменения

|

Темп роста, %

|

Денежные потоки от операционной деятельности:

|

|

|

|

|

Чистый доход

|

$

|

185989

|

$

|

5541

|

180448

|

33,56596282

|

Корректировки для сверки чистой прибыли с чистыми денежными средствами от

операционной деятельности:

|

|

|

|

|

Расходы на компенсацию, основанные на запасах

|

56855

|

18075

|

38780

|

3,145504841

|

Амортизация затрат на приобретение отложенного договора

|

24494

|

8607

|

15887

|

2,845823167

|

Благотворительное пожертвование обыкновенных акций

|

22312

|

0

|

22312

|

|

Резерв под дебиторскую задолженность

|

11091

|

1865

|

9226

|

5,94691689

|

Износ и амортизация

|

6475

|

3850

|

2625

|

1,681818182

|

Стоимость неденежной операционной аренды

|

2349

|

1583

|

766

|

1,483891346

|

Прибыль от переоценки инвестиций в акционерный капитал

|

|

|

0

|

|

Другой

|

911

|

771

|

140

|

1,181582361

|

Изменения операционных активов и обязательств:

|

|

|

0

|

|

Задолженность на счетах

|

54425

|

19258

|

35167

|

2,826098245

|

Предоплаченные расходы и прочие активы

|

4649

|

14980

|

-10331

|

0,3103471295

|

Затраты на приобретение отложенного контракта

|

88936

|

19266

|

69670

|

4,616215094

|

Кредиторская задолженность

|

9115

|

7156

|

1959

|

1,273756288

|

Начисленные расходы и прочие обязательства

|

34744

|

22700

|

12044

|

1,530572687

|

Отложенный доход

|

196287

|

32677

|

163610

|

6,006885577

|

Обязательства по операционной аренде, нетто

|

1266

|

2295

|

-1029

|

0,5516339869

|

Чистые денежные средства от операционной деятельности

|

401346

|

31172

|

370174

|

12,87520852

|

Денежные потоки от инвестиционной деятельности:

|

|

|

0

|

|

Покупка обращающихся ценных бумаг

|

277336

|

455175

|

-177839

|

0,609295326

|

Сроки обращения ценных бумаг

|

150324

|

22050

|

128274

|

6,817414966

|

Продажа обращающихся ценных бумаг

|

10284

|

0

|

10284

|

|

Покупка имущества и оборудования

|

27981

|

14040

|

13941

|

1,992948718

|

Денежные средства, уплаченные за приобретение, за вычетом полученных денежных средств

|

26486

|

|

26486

|

|

Покупка долевого участия

|

|

|

0

|

|

Покупка конвертируемого векселя

|

|

|

0

|

|

Покупка нематериальных активов

|

1332

|

|

1332

|

|

Сбор ссуд работникам

|

|

|

0

|

|

Чистые денежные средства, использованные в инвестиционной деятельности

|

172527

|

447165

|

-274638

|

0,3858240247

|

Денежные потоки от финансовой деятельности:

|

|

|

0

|

|

Поступления от операций с капиталом сотрудников, подлежащие перечислению

сотрудникам и налоговым органам, нетто

|

15925

|

|

15925

|

|

Поступления от выпуска обыкновенных акций для

плана покупки акций сотрудников

|

20760

|

|

20760

|

|

Поступления от исполнения опционов на акции за вычетом обратных покупок

|

7831

|

410

|

7421

|

19,1

|

Доходы от первичного публичного размещения и частного размещения, за

вычетом андеррайтинговых скидок и комиссий, а также других

затрат на размещение

|

|

524

|

-524

|

0

|

Чистые денежные средства, предоставленные (использованные) в финансовой деятельности

|

44516

|

114

|

44402

|

390,4912281

|

Таким образом можно сделать вывод о положительной динамике движения средств. Чистая прибыль выросла на 44402 или 390,49%. Чистый доход вырос на 4935 или 1,22%

Спрогнозировать движение свободных денежных потоков на следующие 12 периодов

Таблица 4 - Варианты для составления прогноза

Операции

|

Пессимистический вариант

|

Реалистический вариант

|

Оптимистический вариант

|

Выручка от реализации продукции

|

Как в прошлом году

|

Увеличение на 10%

|

Увеличение на 15%

|

Поступления денежных средств

|

20% – за продукцию данного периода;

80% – за продукцию предшествующего периода.

|

20% – за продукцию данного периода;

80% – за продукцию предшествующего периода.

|

20% – за продукцию данного периода;

80% – за продукцию предшествующего периода.

|

Расходы

|

Как в прошлом году

|

Увеличение на 5%

|

Уменьшение на 3%

|

Таблица 5 – Прогноз динамики денежных поступлений и дебиторской задолженности

Показатели

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

за год

|

Дебиторы на начало периода

|

29500

|

30060

|

31900

|

32500

|

29500

|

Выручка от реализации продукции

|

44800

|

46580

|

47050

|

44100

|

182530

|

Поступления денежных средств

|

37920

|

45156

|

46674

|

46460

|

176210

|

20% – за продукцию данного периода

|

8960

|

9316

|

9410

|

8820

|

36506

|

80% – за продукцию предшествующего периода

|

28960

|

35840

|

37264

|

37640

|

139704

|

Дебиторы на конец периода

|

36380

|

37804

|

38180

|

35820

|

35820

|

Таблица 6 – Прогноз динамики денежных поступлений и дебиторской задолженности

Показатели

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

за год

|

Дебиторы на начало периода

|

29500

|

33004

|

35028

|

35688

|

29500

|

Выручка от реализации продукции

|

49280

|

51238

|

51755

|

48510

|

200783

|

Поступления денежных средств

|

38816

|

49672

|

51341

|

51106

|

190935

|

20% – за продукцию данного периода

|

9856

|

10248

|

10351

|

9702

|

40157

|

80% – за продукцию предшествующего периода

|

28960

|

39424

|

40990

|

41404

|

150778

|

Дебиторы на конец периода

|

39964

|

41530

|

41944

|

39348

|

39348

|

Таблица 7 – Прогноз динамики денежных поступлений и дебиторской задолженности

Показатели

|

I квартал

|

II квартал

|

III квартал

|

IV квартал

|

за год

|

Дебиторы на начало периода

|

29500

|

34476

|

36592

|

37282

|

29500

|

Выручка от реализации продукции

|

51520

|

53567

|

54108

|

50715

|

209910

|

Поступления денежных средств

|

39264

|

51929

|

53675

|

53429

|

198298

|

20% – за продукцию данного периода

|

10304

|

10713

|

10822

|

10143

|

41982

|

80% – за продукцию предшествующего периода

|

28960

|

41216

|

42854

|

43286

|

156316

|

Дебиторы на конец периода

|

41756

|

43394

|

43826

|

41112

|

41112

|

3) Рассчитать ставку дисконтирования и продисконтировать спрогнозированные свободные денежные потоки

FCFF = Посленалоговая операционная прибыль (NOPAT) + Амортизация — Капитальные затраты +/- Изменение оборотного капитала

FCFF = Чистый денежный поток от операционной деятельности – Капитальные затраты

FCFF = 44024

где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки. где: DCF (Discounted cash flow) – дисконтированный денежный поток; CF (Cash Flow) – денежный поток в период времени I; r – ставка дисконтирования (норма дохода); n – количество временных периодов, по которым появляются денежные потоки.

WACC = 500 000 / 1 500 000 х 9% + 1 000 000 / 1 500 000 х 15% х (1 - 20%) = 3% + 10% х 0,8 = 11%

DCF=2.12

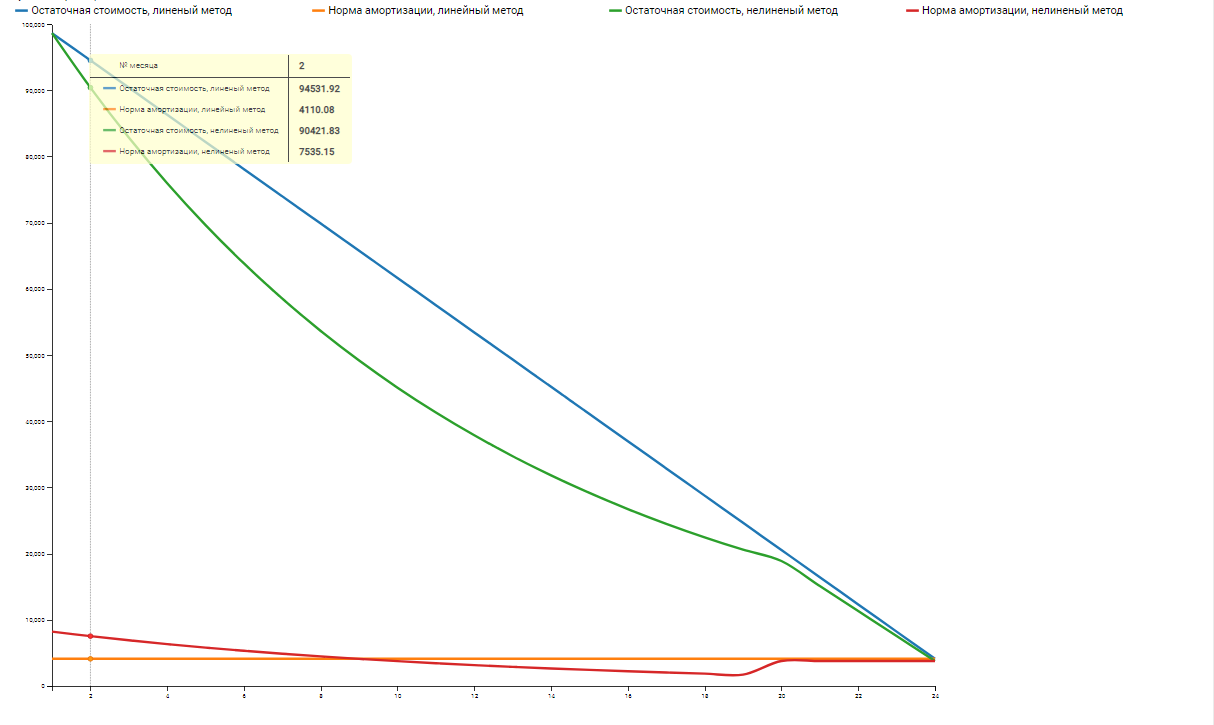

4) Рассчитать остаточную стоимость

Суммы амортизации

№ месяца

|

Остаточная стоимость, линеный метод

|

Норма амортизации, линейный метод

|

Остаточная стоимость, нелиненый метод

|

Норма амортизации, нелиненый метод

|

1

|

98642

|

4110.08

|

98642

|

8220.17

|

2

|

94531.92

|

4110.08

|

90421.83

|

7535.15

|

3

|

90421.83

|

4110.08

|

82886.68

|

6907.22

|

4

|

86311.75

|

4110.08

|

75979.46

|

6331.62

|

5

|

82201.67

|

4110.08

|

69647.84

|

5803.99

|

6

|

78091.58

|

4110.08

|

63843.85

|

5320.32

|

7

|

73981.50

|

4110.08

|

58523.53

|

4876.96

|

8

|

69871.42

|

4110.08

|

53646.57

|

4470.55

|

9

|

65761.33

|

4110.08

|

49176.02

|

4098.00

|

10

|

61651.25

|

4110.08

|

45078.02

|

3756.50

|

5)Суммировать полученные результаты, получив стоимость компании

(94531+44024)*(2,12+1)4=13129269.9752 |

Скачать 0.57 Mb.

Скачать 0.57 Mb.