Диплом Банки. Вторая часть Витязева. Анализ депозитных операций банка на сегод

Скачать 59.13 Kb. Скачать 59.13 Kb.

|

|

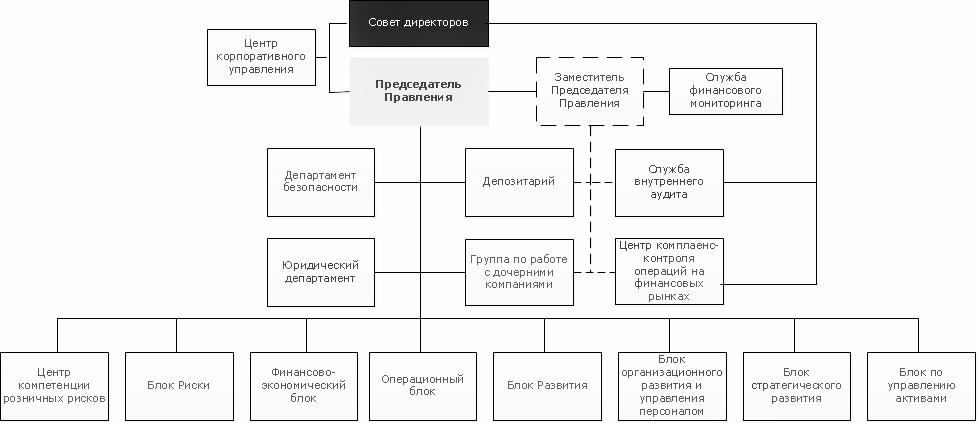

2. АНАЛИЗ ДЕПОЗИТНЫХ ОПЕРАЦИЙ БАНКА НА СЕГОДНЯШНИЙ ДЕНЬ ПАО «МДМ Банк» – крупный универсальный коммерческий банк, имеющий сильные позиции, как в корпоративном кредитовании, так и в розничном бизнесе. Банк также очень активен на фондовом и валютном рынках, в привлечении депозитов населения. После объединения с Урса Банком и переезда головного офиса из Москвы в Новосибирскую область МДМ в своем новом регионе с солидным отрывом занял первое место по всем ключевым показателям деятельности. Убыточность банка связана в основном с мероприятиями по оздоровлению кредитного портфеля, сформированного до 2008 года. ПАО «МДМ Банк» основано в 1990 году и в настоящий момент входит в число крупнейших частных банков России по размеру капитала и объему активов. В число акционеров банка входят крупнейшие международные финансовые институты. Бенефициарами банка на текущий момент выступают Сергей Попов (58,33%), инвесткомпания Olivant Investments (№ 1) Ltd. (6,18%), ряд институтов развития – Европейский банк реконструкции и развития (4,82%), Международная финансовая корпорация (3,33%), немецкая государственная инвесткорпорация DEG (1,75%); деловой партнер основного бенефициара Мартин Андерссон (2,69%); на остальных миноритариев приходится 13,02%, еще 9,88% находится в перекрестном владении. Всего у МДМ Банка около 5 тысяч акционеров. Совет директоров банка возглавляет Олег Вьюгин, известный по работе в ЦБ РФ, Федеральной службе по финансовым рынкам и других госструктурах. Банк предоставляет полный спектр услуг в основных секторах рынка финансовых услуг, включая розничное банковское обслуживание, обслуживание малого и среднего бизнеса, корпоративные, лизинговые и инвестиционные банковские услуги. Банк имеет Генеральную банковскую лицензию ЦБ РФ на осуществление банковских операций № 323 от 03.04.2015 г. Банк создан Андреем Мельниченко на базе сети валютно-обменных пунктов. При участии олигархов, известных финансистов и крупных промышленников, подтянувших свои «империи» на обслуживание в банк, МДМ к 2001 году занял уверенные позиции в первой двадцатке российских банков. В результате раздела сфер влияния и реструктуризации в 2006 году контроль над банком получил бывший промышленник Сергей Попов из Северной энергетической управляющей компании и промышленной группы «МДМ». С 2004 года является участником системы страхования вкладов. В начале 2008 года стартовали переговоры о присоединении МДМ-Банка к Урса Банку, подконтрольному известному банкиру Игорю Киму. Кризис лишь подстегнул этот процесс, и 7 августа 2009 года объединение банков было завершено официально. Новый банк имеет весьма сложную структуру: являясь, по сути, Урса Банком («прописан» в Новосибирске, работает по его лицензии № 323), ПАО «МДМ Банк» получило от столичного банка название и его бизнес. Региональная сеть банка насчитывает 194 отделения в 115 городах России. Банк обслуживает 3,5 миллиона физических лиц, а также 70 000 корпоративных клиентов и клиентов малого и среднего бизнеса. Сеть обособленных подразделений банка 16 операционных касс в различных регионах России, а также представительство в Пекине. Среднесписочная численность персонала составляет 6 тысяч человек. Сеть банкоматов банка насчитывает более 12 тыс. устройств, включая банкоматы банков-партнеров: Райффайзенбанка, Альфа-Банка, Банка «Русский Стандарт», Промсвязьбанка, ОТП Банка, Восточного экспресс банка, банков «Кубань-Кредит» и «Кольцо Урала». Физическим лицам банк предлагает услуги дистанционного банковского обслуживания, линейку вкладов, денежные переводы, кредитование (потребительское, автокредитование и ипотечное). В рамках развития ипотечного бизнеса банк заключил соглашение о сотрудничестве с банком «Дельтакредит» по комиссионной ипотеке. В рамках данного сотрудничества в конце 2013 года МДМ внедрил продукты и процессы по стандартам «Дельтакредит». В результате чего по итогам 2013 года объем выдачи таких ипотечных кредитов составил 995,9 млн рублей, а общий комиссионный доход банка по розничному бизнесу — 1,9 млрд рублей. Направление Private Banking МДМа предлагает состоятельным клиентам дополнительный спектр банковских и инвестиционных продуктов и услуг, в том числе финансовое планирование и персональное консультирование в сфере управления капиталом. Работа с корпоративными клиентами традиционно считается одним из наиболее приоритетных направлений бизнеса банка. Юридическим лицам банк предлагает широкий спектр услуг, включающий депозиты, векселя, торговое и структурное финансирование, лизинг, депозитарий, торговый эквайринг, таможенные карты, различные бизнес-пакеты, ценные бумаги и многое другое. В общей сложности банк обслуживает более 70 тыс. корпоративных и более 3,5 млн розничных клиентов.  Рисунок 1 – организационная структура ПАО «МДМ банк» Органами управления Банка являются: – Общее собрание акционеров Банка; – Совет директоров Банка; – коллегиальный исполнительный орган – Правление Банка; – единоличный исполнительный орган – Председатель Правления Банка. ПАО «МДМ банк» является универсальным банком, активно развивающим как работу с розничными клиентами, так и услуги для корпоративного сектора. Основными направлениями деятельности МДМ Банка являются: – оказание банковских услуг физическим лицам (розничный бизнес и private banking); – оказание банковских услуг компаниям малого и среднего бизнеса; – оказание банковских услуг компаниям крупного бизнеса (корпоративный бизнес); – операции на финансовых рынках. Анализ финансового состояния коммерческого банка ОАО «МДМ Банк» можно рассмотреть ниже в таблицах. Таблица 1 - Анализ динамики и структуры актива и пассива баланса за 2011 – 2012 гг.

Можно сделать следующие выводы по таблице 1: – Валюта баланса в конце отчётного периода сократилась по сравнению с началом 2012 года на 9 478 737 тыс. руб., что говорит о замедлении темпов роста, связанных с замедлением темпов роста экономики в целом; – Нераспределенная прибыль увеличились на 1 297 425 тыс. руб., что является положительной тенденцией; – Собственный капитал банка превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала. Таблица 2 - Анализ динамики и структуры актива и пассива баланса за 2012 – 2013 гг.

Из данных, представленных в таблице 2, можно сделать следующие выводы: – Валюта баланса в конце отчетного года снизилась на 39 228 511 тыс. руб., что говорит о замедлении темпов роста, связанных с замедлением темпов роста экономики в целом – Нераспределенная прибыль (непокрытые убытки) прошлых лет в конце 2013 года по сравнению с началом года возросла на 1 357 616 тыс. руб. – Темпы прироста денежных средств снизились на 493 128 тыс. руб. – Собственный капитал банка превышает заёмный и темпы его роста выше, чем темпы роста заёмного капитала. – Активы снизились, но также сократились и пассивы - банк снижает финансовый оборот, и большее внимание ближайшее время уделяет улучшению качества обслуживания и доведения до совершенства операционных процессов. Сравнивая показатели с годовой отчетностью прошлого периода (2011 – 2012 гг.) можно сделать следующие выводы: – активы банка за 2013 год сильно сократились также как и, в 2012 году, но нераспределенная прибыль имеет тенденцию к увеличению. На эти показатели повлияло множество факторов: – высокий уровень инфляции (6,5%); – напряженная ситуация с ликвидностью в банковском секторе; – значительно снизились темпы роста розничного кредитования; – снизились ставки по вкладам, из-за снижения роста потребительского кредитования, в то время как на рынке кредитов ставки относительно стабилизировались. Увеличение активов банка в 2013 году связано с увеличением средств предприятий и организаций (20%), притоком вкладов физических лиц (1,5%), увеличением привлеченных МБК (11,7%) и дополнительным выпуском собственных облигаций банка (2,5%). Приток вышеуказанных средств не позволил банку нарастить капитал, который за рассматриваемый период сократился на 10,6%. Объем собственных средств банка на отчетную дату сформировал 24,4% пассивов, что позволило поддерживать высокий уровень достаточности капитала в соответствии с требованиями Банка России. Изменение объемов и структуры пассивов в рассмотренном периоде сопровождалось в активной части баланса ростом кредитного портфеля (преимущественно корпоративного), вложений в портфель ценных бумаг, а также снижением выданных МБК и вложений в акции. Пассивы кредитной организации на 31,7% представлены депозитами физических лиц, остатки на счетах и депозитах предприятий и финансовых организаций формируют 21,8%, привлеченные МБК – 13,6%, собственные средства (капитал и резервы) – 24,4%. Платежная динамика клиентской базы в целом достаточно высокая, обороты по счетам клиентов составляют 240 –300 млрд рублей ежемесячно. Зависимость банка от средств физических лиц оценивается как достаточно высокая. Кредитный портфель на 70% представлен кредитами предприятиям и компаниям-нерезидентам, 30% портфеля — розничные кредиты. Просрочка по кредитам показана на уровне 14,3% портфеля по РСБУ (растет в динамике). Уровень резервирования по портфелю довольно высокий (26,4%), имуществом обеспечено 86,9% портфеля. Портфель долгосрочный, свыше 60% кредитов выдано на срок более года. По состоянию на 30 июня 2014 года общая сумма кредитов до вычета резерва под обесценение, выданных десяти крупнейшим заемщикам, составляет 50,9 млн руб, или 26% от общей суммы кредитов до вычета резерва под обесценение (31 декабря 2013 года: 46 833 млн руб., или 24% от общей суммы кредитов до вычета резерва под обесценение). По состоянию на 30 июня 2014 года совокупная сумма средств десяти крупнейших клиентов (или групп клиентов) составляет 29 230 млн рублей, или 16% от общей величины средств клиентов. На рынке межбанковских кредитов за рассматриваемый период чаще имел небольшое превышение объема привлекаемых средств над объемом размещаемых, либо средства находились в состоянии паритета по привлечению/размещению. Также стоит отметить активность банка на валютном и фондовом рынках. Согласно отчетности по РСБУ, банк за 2013 год получил убыток в размере 2,8 млрд рублей, за 2012 год была заработана прибыль, равная 1,27 млрд рублей. По итогам девяти месяцев 2014 года банк заработал 761,4 млн рублей прибыли. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||