фин анализ макфа. Макфа фин анализ. Анализ финансового положения и эффективности деятельности

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатель | Значение показателя, тыс. руб. | Изменение показателя | Средне- годовая величина, тыс. руб. | ||||||

| 2016 г. | 2017 г. | 2018 г. | 2019 г. | тыс. руб. (гр.5 - гр.2) | ± % ((5-2) / 2) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||

| 1. Выручка | 16 665 701 | 15 391 497 | 15 232 440 | 17 860 633 | +1 194 932 | +7,2 | 16 287 568 | ||

| 2.Расходы по обычным видам деятельности (стр.2110-стр.2200) | 14 565 723 | 11 801 144 | 11 978 780 | 15 330 418 | +764 695 | +5,2 | 13 419 016 | ||

| 3. Прибыль (убыток) от продаж (1-2) | 2 099 978 | 3 590 353 | 3 253 660 | 2 530 215 | +430 237 | +20,5 | 2 868 552 | ||

| 4. Прочие доходы и расходы, кроме процентов к уплате | -145 830 | -25 426 | -177 029 | -100 875 | +44 955 | ↑ | -112 290 | ||

| 5. EBIT (прибыль до уплаты процентов и налогов) (3+4) | 1 954 148 | 3 564 927 | 3 076 631 | 2 429 340 | +475 192 | +24,3 | 2 756 262 | ||

| 6. Проценты к уплате | 385 984 | 119 502 | 46 454 | 25 353 | -360 631 | -93,4 | 144 323 | ||

| 7. Налог на прибыль, изменение налоговых активов и прочее | -367 671 | -912 269 | -717 118 | -502 441 | -134 770 | ↓ | -624 875 | ||

| 8. Чистая прибыль (убыток) (5-6+7) | 1 200 493 | 2 533 156 | 2 313 059 | 1 901 546 | +701 053 | +58,4 | 1 987 064 | ||

| Справочно: Совокупный финансовый результат периода | 1 200 493 | 2 533 156 | 2 313 059 | 1 901 546 | +701 053 | +58,4 | 1 987 064 | ||

| Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) | 435 720 | 293 438 | -7 107 948 | 374 337 | -61 383 | -14 | -1501 113 | ||

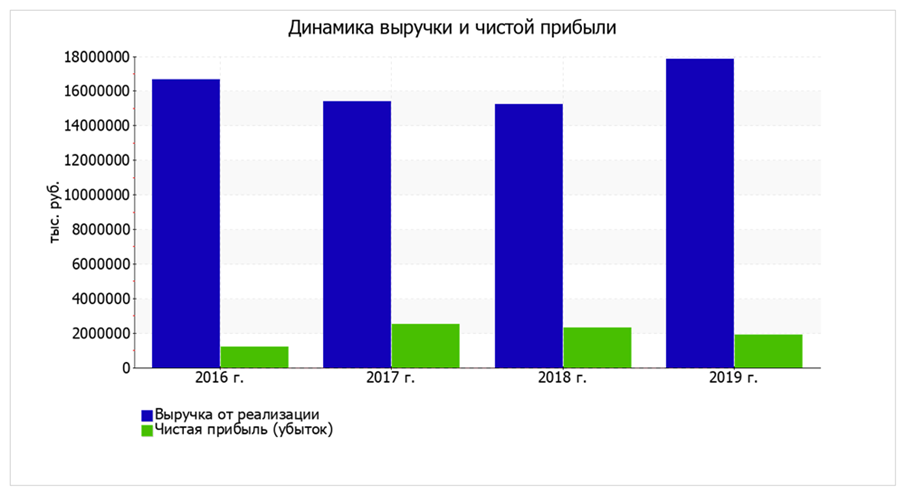

За 4 года отмечено ощутимое повышение выручки на 1 194 932 тыс. руб. – до 17 860 633 тыс. руб. В течение анализируемого периода выручка изменялась разнонаправлено; значения показателя находились в диапазоне от 15 232 440 тыс. руб. до 17 860 633 тыс. руб.

За 2019 год прибыль от продаж равнялась 2 530 215 тыс. руб. За 4 года произошел существенный рост финансового результата от продаж, на 430 237 тыс. руб. При этом тенденцию на повышение подтверждает и линейный тренд.

Обратив внимание на строку 2220 формы №2 можно отметить, что организация учитывала общехозяйственные (управленческие) расходы в качестве условно-постоянных, относя их по итогам отчетного периода на реализованные товары (работы, услуги).

Ниже на графике наглядно представлено изменение выручки и прибыли АО "Макфа" в течение всего анализируемого периода.

Рис. 4 – Динамика выручки и чистой прибыли