фин анализ макфа. Макфа фин анализ. Анализ финансового положения и эффективности деятельности

Скачать 0.66 Mb. Скачать 0.66 Mb.

|

АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «МАКФА».Под финансовой устойчивостью понимается такое состояние предприятия, при котором платежеспособность постоянна во времени, а соотношение собственного и заемного капитала обеспечивает эту платежеспособность. Финансовая устойчивость может быть оценена с помощью относительных показателей - коэффициентов, характеризующих степень независимости организации от внешних источников финансирования Анализ финансовой устойчивости организации показывает, насколько сильную зависимость она испытывает от заемных средств, насколько свободно она может маневрировать собственным капиталом, без риска выплаты лишних процентов и пени за неуплату, либо неполную выплату кредиторской задолженности вовремя. Основные показатели финансовой устойчивости организации проводится по следующей форме (табл. 3) Таблица 3 Основные показатели финансовой устойчивости

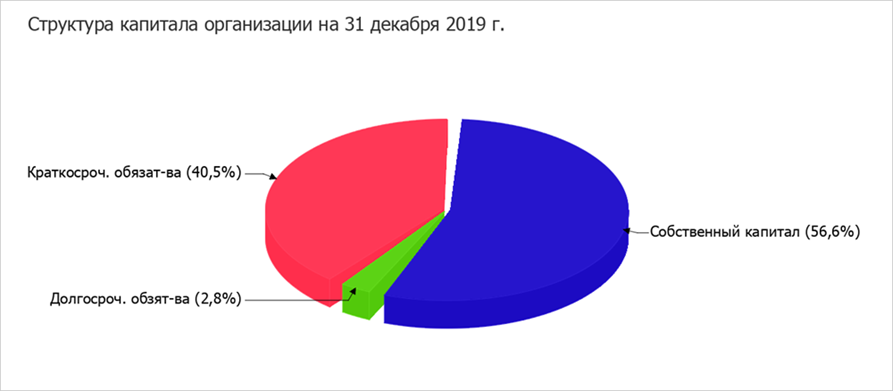

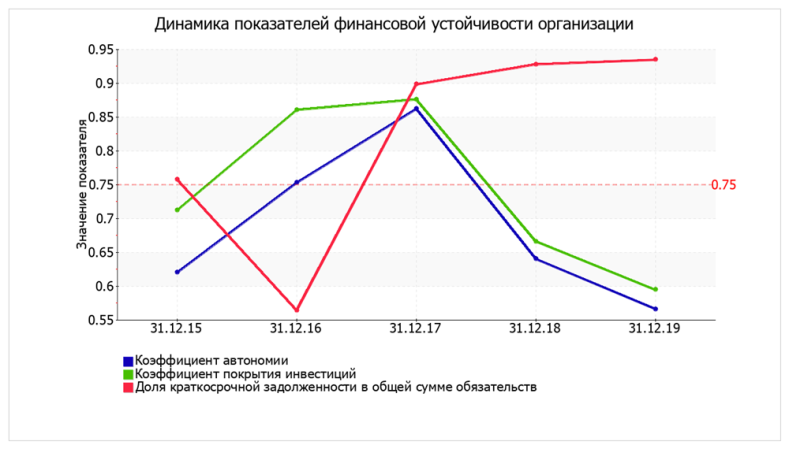

Структура капитала АО "МАКФА" Структура капитала организации, то есть соотношение разных видов активов и пассивов, является определяющим показателем устойчивости финансового положения организации. Активы и пассивы делятся на долгосрочные и краткосрочные, а пассивы (источники средств организации) еще и на собственные и заемные. Именно соотношение между этими показателями во многом определяет финансовое состояние организации. Рассмотрим структуру капитала АО "МАКФА" на 31.12.2019. На следующей диаграмме наглядно представлена структура капитала АО "МАКФА" на последний день анализируемого периода.  Общий анализ структуры капитала на 31.12.2019 показывает её соответствие нормальной модели, при которой у организации достаточно собственного капитала, а соотношение долгосрочных и краткосрочных заимствований обеспечивает хороший показатель текущей ликвидности. Главным финансовым коэффициентом, характеризующим структуру капитала организации, является коэффициент автономии (коэффициентом финансовой независимости). Он показывает долю собственного капитала в общей сумме капитала организации (то есть сумме собственного и заемного капитала). По состоянию на 31.12.2019 коэффициент автономии равен: Коэффициент автономии (финансовой независимости)-характеризирует удельный вес собственных средств к общей сумме источников финансирования  КА = Собственный капитал/Активы = стр.1300/стр.1600 КА(2015)= 11394598/18369853=0.62 КА(2016)= 11829583/15707562=0.75 КА(2017)= 12121736/14060893=0.86 КА(2018)= 5010669/7825797=0.55 КА(2019)= 5384837/9508967=0.56 Это означает, что источником 56% всех средств организации является его собственный капитал. Коэффициент финансового левериджа (Коэффициент соотношения заемных и собственных средств) Кф/=Долгосрочные обязательства/Собственный капитал=(стр.1700- стр.1300)/ стр.1300 Кф/л (2015)= 6975255/11394598=0.61 Кф/л (2016)= 3877979/11829583=0.32 Кф/л (2017)= 1939157/12121736=0.15 Кф/л (2018)= 2815128/5010669=0.56 Кф/л (2019)= 4124130/5384837=0.76 Коэффициент обеспеченности собственными оборотными средствами.  Косос = (стр. 1300 – стр. 1100) / стр. 1200 Косос(2015)= 687720/ 7662975= 0,08 Косос(2016) =2269085/6147064=0,36 Косос(2017) =9064634/11003791= 0,82 Косос(2018) =2286934/5102062= 0,44 Косос(2019) =2867837/ 6991967= 0,41 Индекс постоянного актива КП =( стр.1100 / стр.1300 ) КП(2015)=10706878/11394598=0,94 КП(2016)=9560498/11829583=0,80 КП(2017)= 3056110/12121736=0,25 КП(2018)=2723735/5010669=0,54 КП(2019)=2517000/5384837=0,47 Коэффициент покрытия инвестиций Кп.и = (стр.1300+стр. 1400)/стр.1600 Кп.и(2015)=( 11394598+1692465)/18369853=0,71 Кп.и(2016)=( 11829583+1690022)/15707562=0,86 Кп.и(2017)=( 12121736+197137)/ 14060893=0,87 Кп.и(2018)=( 5010669+202859)/ 7825797=0,66 Кп.и(2019)=( 5384837+268847)/ 9508967= 0,59 Коэффициент маневренности собственного капитала  KM = Собственные оборотные средства / Собственный капитал стр. 1300 СОС=Оборотные активы стр. 1200 - краткосрочные обязательства стр.1500 KM(2015)= 2380185/11394598=0,20 KM(2016)= 3959107/11829583=0,33 KM(2017)= 9262763/12121736=0,76 KM(2018)= 2489793/5010669=0,49 KM(2019)= 3136684/5384837=0,58 Коэффициент мобильности имущества Kми =(стр.1200/ стр.1700) Kми (2015)=7662975/18369853=0,41 Kми (2016)=6147064/15707562=0,39 Kми (2017)= 11004783/14060893=0,78 Kми (2018)= 5102062/7825797=0,65 Kми (2019)= 6991967/9508967=0,73 Коэффициент мобильности оборотных средств Kмос =(cтр.1240 + cтр.1250)/cтр.1200 Kмос (2015)=(12454+1109503)/7662975=0,14 Kмос (2016)=(39867+852825)/6147064=0,14 Kмос (2017)=( 6042921+891102)/11004783=0,63 Kмос (2018)=(14608+335253)/5102062=0,06 Kмос (2019)=(9000+ 683280)/6991967=0,09 Коэффициент обеспеченности запасов Коз = (Стр. 1300 + Стр. 1400 - Стр. 1100) / Стр. 1210 Коз (2015)=(11394598+1692465-10706878)/4275018=0,55 Коз (2016)=(11829583+1690022-9560498)/3374364= 1,17 Коз (2017)=(12121736+197137-3056110)/2473298=3,74 Коз (2018)=(5010669+202859-2723735)/2817713=0,88 Коз (2019)=(5384837+268847-2517000)/4235747= 0,74 Коэффициент краткосрочной задолженности КЗ = (стр. 1400 + стр. 1500) / стр. 1600. КKЗ(2015)=(1692465+5282790)/18369853 =0,37 КKЗ(2016)=(1690022+ 2187957)/15707562=0,24 КKЗ(2017)=(197137+1742020) /14060893=0,13 КKЗ(2018)=(202859+2612269) /7825797=0,35 КKЗ(2019)=(268847+3855283) /9508967=0,43 Коэффициент автономии организации на 31 декабря 2019 г. составил 0,56. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение укладывается для этого показателя норму (нормальное: не менее 0,5, оптимальное 0,6-0,7) и свидетельствует о хорошем балансе собственного и заемного капитала. За весь рассматриваемый период коэффициент автономии ощутимо снизился (-0,06). Данный показатель свидетельствует о хорошем финансовом положении. Коэффициент финансового левериджа равен 0,76. Это означает, что на каждый рубль собственных средств, вложенных в активы предприятия, приходится 0.76 руб. заемных средств. Рост показателя в динамике на 0,15 свидетельствует об усилении зависимости организации от внешних инвесторов и кредиторов, т.е. о некотором снижении финансовой устойчивости. Коэффициент обеспеченности собственными оборотными средствами на последний день анализируемого периода составил 0,41. Коэффициент выше нормативного значения, т.е. организация не зависит от заемных источников средств при формировании своих оборотных активов. За 4 последних года имело место весьма значительное, на 0,33, повышение коэффициента обеспеченности собственными оборотными средствами. На 31.12.2019 значение коэффициента можно характеризовать как исключительно хорошее. В начале рассматриваемого периода коэффициент обеспеченности собственными оборотными средствами не укладывался в установленный норматив, однако позже стал соответствовать норме. (нормальное значение: 0,1 и более). За весь рассматриваемый период произошло заметное падение коэффициента покрытия инвестиций до 0,59 (-0,12). Значение коэффициента на 31.12.2019 ниже допустимой величины. Коэффициент покрытия инвестиций падал практически во всех периодах. По состоянию на 31.12.2019 коэффициент обеспеченности материальных запасов равнялся 0,74; это (на 0,19) выше значения коэффициента обеспеченности материальных запасов на 31 декабря 2015 г. В начале рассматриваемого периода коэффициент не укладывался в нормативное значение, однако позднее стал соответствовать норме. На последний день анализируемого периода значение коэффициента обеспеченности материальных запасов можно охарактеризовать как хорошее. На следующем графике наглядно представлена динамика основных показателей финансовой устойчивости АО "МАКФА": Рис. 2. - Динамика показателей финансовой устойчивости  АО "МАКФА" АО "МАКФА"Таблица 4 Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств.

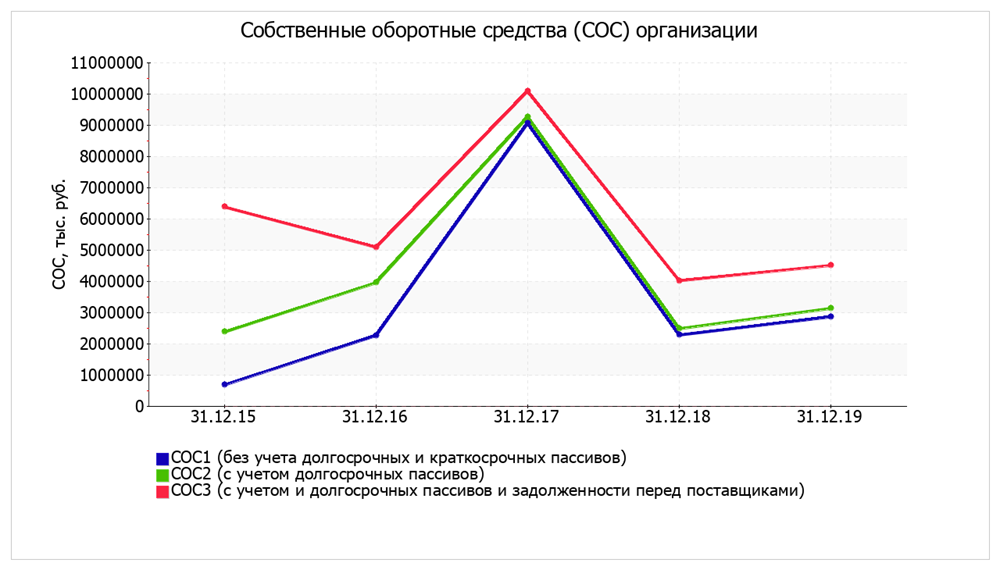

Поскольку из трех вариантов расчета показателей покрытия запасов собственными оборотными средствами по состоянию на 31.12.2019 положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации по данному признаку можно характеризовать как неустойчивое. Следует обратить внимание, что несмотря на неудовлетворительную финансовую устойчивость два из трех показателей покрытия собственными оборотными средствами запасов за 4 года улучшили свои значения. Рис.3 – Динамика собственных оборотных средств организации  Анализ ликвидности АО «Макфа». Ликвидность (текущая платежеспособность) - одна из важнейших характеристик финансового состояния организации, определяющая возможность своевременно оплачивать счета и фактически является одним из показателей банкротства. Результаты анализа ликвидности важны с точки зрения как внутренних, так и внешних пользователей информации об организации. Ликвидность баланса выражается в степени покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и его активами. Активы баланса группируются по времени превращения их в денежную форму: К наиболее ликвидным активам относятся сами денежные средства предприятия и краткосрочные финансовые вложения в ценные бумаги (А1). Следом за ними идут быстрореализуемые активы – готовая продукция, товары отгруженные и дебиторская задолженность (А2). Более длительного времени реализации требуют производственные запасы, незавершенное производство, расходы будущих периодов. Они относятся к медленно реализуемым активам (А3). Наконец, группу труднореализуемых активов образуют основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, продажа которых требует значительного времени, а поэтому осуществляется крайне редко (А4). Для определения платежеспособности предприятия с учетом ликвидности его активов обычно используют баланс. Анализ ликвидности баланса заключается в сравнении размеров средств по активу, сгруппированных по степени их ликвидности, с суммами обязательств по пассиву, сгруппированными по срокам их погашения. Пассивы баланса группируются по степени срочности их оплаты: К наиболее срочным обязательствам, которые должны быть погашены в течение месяца, относятся кредиторская задолженность и кредиты банка, сроки возврата которых наступили (П1). Среднесрочные обязательства со сроком погашения до одного года – краткосрочные кредиты банка (П2). К долгосрочным обязательствам относятся долгосрочные кредиты банка и займы (П3). К четвертой группе отнесем собственный капитал, находящийся в распоряжении предприятия (П4). Ниже в таблице 5 показана методика группировки активов по степени ликвидности. А также методика группировки пассивов по сроку погашения (таблица 5). Таблица 5 Методика группировки активов по степени ликвидности

Таблица 6 Методика группировки пассивов по сроку погашения

Таблица 7 Группировка активов по степени ликвидности

Таблица 8. Группировка пассивов по срочности погашения обязательств

Таблица 9 Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

Из четырех соотношений, характеризующих наличие ликвидных активов у организации, выполняются все, кроме одного. Организация неспособна погасить наиболее срочные обязательства за счет высоколиквидных активов (денежных средств и краткосрочных финансовых вложений), которые составляют всего 29% от достаточной величины. В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2). В данном случае у организации достаточно быстрореализуемых активов для полного погашения среднесрочных обязательств (больше на 36,6%). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||