Голд Стар реально класс. Анализ финансового состояния Goldstar по данным отчетности (мсфо) за период с 01. 01. 2018 по 31. 12. 2020

Скачать 432.65 Kb. Скачать 432.65 Kb.

|

Анализ финансового состояния | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Показатель | Значение показателя | Изменение за анализируемый период | |||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.5-гр.2) | ± % ((гр.5-гр.2) : гр.2) | ||||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | на начало анализируемого периода (31.12.2017) | на конец анализируемого периода (31.12.2020) | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| Актив (Assets) | |||||||||

| 1. Внеоборотные активы (Non-current assets) | 187 625 543 | 322 273 637 | 416 299 008 | 503 097 289 | 52 | 76,4 | +315 471 746 | +168,1 | |

| 2. Оборотные активы (Current assets), всего | 173 184 851 | 191 660 913 | 207 513 814 | 155 460 157 | 48 | 23,6 | -17 724 694 | -10,2 | |

| в том числе: запасы (inventories) | 4 770 370 | 4 985 680 | 76 222 | 55 162 | 1,3 | <0,1 | -4 715 208 | -98,8 | |

| дебиторская задолженность (trade and other current receivables) | 128 380 239 | 147 904 069 | 175 094 863 | 89 543 524 | 35,6 | 13,6 | -38 836 715 | -30,3 | |

| денежные средства и эквиваленты денежных средств (сash and cash equivalents) | 7 132 445 | 2 811 891 | 3 354 882 | 17 435 540 | 2 | 2,6 | +10 303 095 | +144,5 | |

| Капитал и обязательства (Equity and liabilities) | |||||||||

| 1. Капитал (Equity) | 236 892 662 | 263 953 835 | 296 713 355 | 328 181 421 | 65,7 | 49,8 | +91 288 759 | +38,5 | |

| 2. Долгосрочные обязательства (Non-current liabilities) | 24 814 976 | 82 295 647 | 85 046 637 | 26 441 244 | 6,9 | 4 | +1 626 268 | +6,6 | |

| 3. Краткосрочные обязательства (Current liabilities) | 99 102 756 | 167 685 068 | 242 052 830 | 303 934 781 | 27,5 | 46,2 | +204 832 025 | +3,1 раза | |

| Активы / Капитал и обязательства (Assets / Equity and liabilities) | 360 810 394 | 513 934 550 | 623 812 822 | 658 557 446 | 100 | 100 | +297 747 052 | +82,5 | |

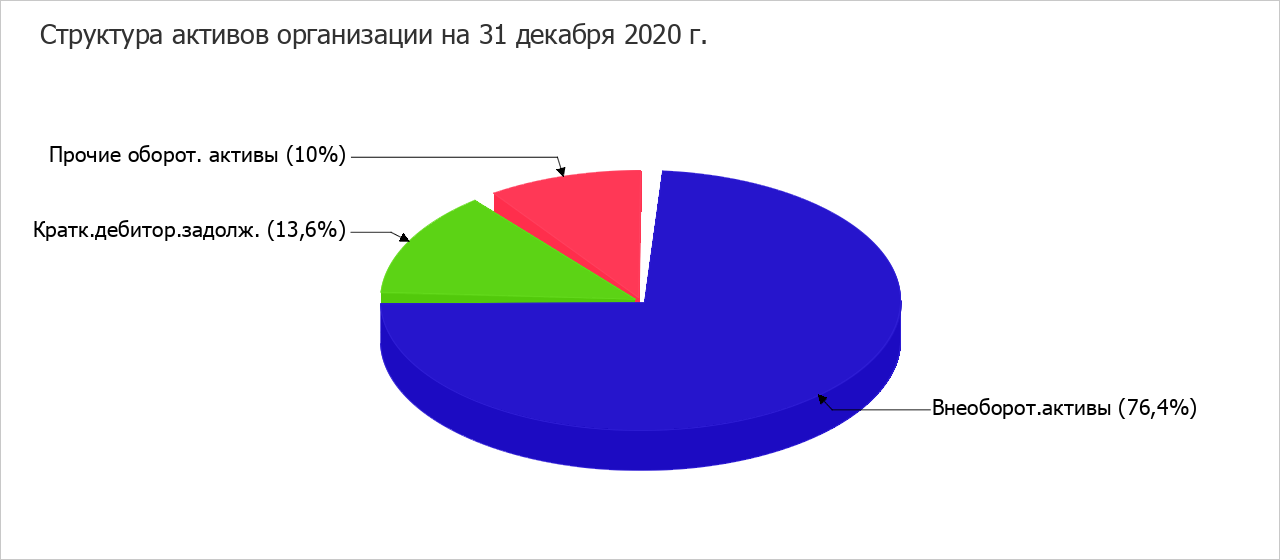

Как видно из приведенной выше таблицы, на 31.12.2020 в активах Goldstar доля оборотных активов составляет примерно четверть (23,6%), а внеоборотных – соответственно три четверти. В течение анализируемого периода (с 31 декабря 2017 г. по 31 декабря 2020 г.) отмечено весьма значительное – c 360 810 394 тыс. руб. до 658 557 446 тыс. руб. (на 297 747 052 тыс. руб., или на 83%) – повышение стоимости активов. Вместе с увеличением активов организации увеличился и собственный капитал (+38,5% за весь анализируемый период). Рост величины собственного капитала – фактор, положительно характеризующий динамику финансового состояния Goldstar.

Увеличение совокупных активов Goldstar произошло, главным образом, благодаря приросту показателя "Прочие внеоборотные финансовые активы" на 331 695 629 тыс. руб., что составило 92,8% от всех положительно изменившихся видов активов.

Наибольший прирост в источниках финансирования ("Капитал и обязательства") наблюдается по следующим показателям (в скобках указан процентный вклад в общее изменение капитала и обязательств):

Прочие краткосрочные финансовые обязательства – 235 841 341 тыс. руб. (71,2%)

Нераспределенная прибыль – 92 723 023 тыс. руб. (28%)

Еще в большей степени совокупным активам организации не позволило вырасти отрицательное изменение таких показателей, как "Краткосрочная дебиторская задолженность" в активах и "Краткосрочная кредиторская задолженность" в источниках средств организации, составившее в течение анализируемого периода -38 836 715 тыс. руб. и -31 194 485 тыс. руб. соответственно.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме.

Стоимость запасов Goldstar на 31.12.2020 составила 55 162 тыс. руб. За весь анализируемый период стоимость запасов Goldstar уменьшилась на 4 715 208 тыс. руб., или на 98,8%.

За весь рассматриваемый период наблюдалось сильное падение величины краткосрочной дебиторской задолженности – на 38 836 715 тыс. руб., или на 30,3%.

1.2. Чистые активы

| Показатель | Значение показателя | Изменение | ||||||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2), | %, ((гр.3 -гр.2) : гр.2) | |||||||

| на начало анализируемого периода (31.12.2017) | на конец анализируемого периода (31.12.2020) | 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | | | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | ||

| 1. Чистые материальные активы (Net tangible assets) | 236 857 787 | 328 071 056 | 65,6 | 51,3 | 47,6 | 49,8 | +91 213 269 | +38,5 | ||

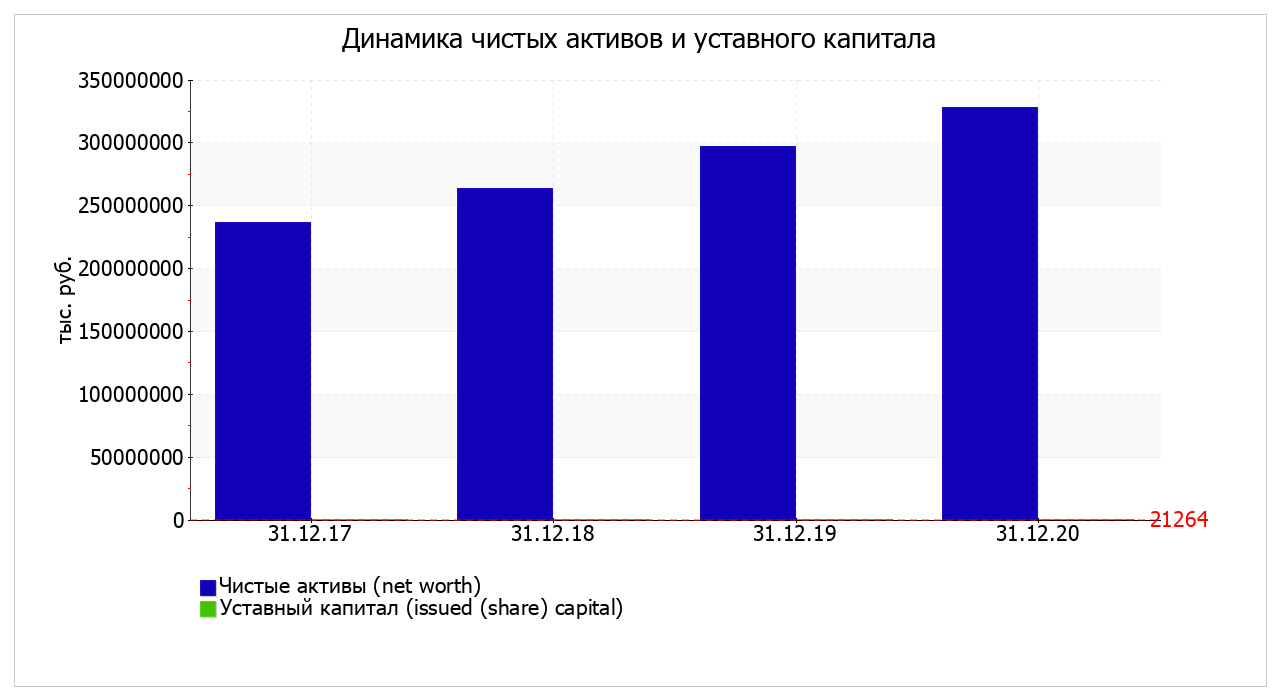

| 2.Чистые активы (Net worth, Net assets) | 236 892 662 | 328 181 421 | 65,7 | 51,4 | 47,6 | 49,8 | +91 288 759 | +38,5 | ||

| 3. Акционерный (уставный) капитал (Issued (share) capital) | 21 264 | 21 264 | <0,1 | <0,1 | <0,1 | <0,1 | – | – | ||

| 4. Превышение чистых активов над уставным капиталом (стр.2-стр.3) | 236 871 398 | 328 160 157 | 65,6 | 51,4 | 47,6 | 49,8 | +91 288 759 | +38,5 | ||

Чистые материальные активы за 3 последних года выросли на 91 213 269 тыс. руб., c 236 857 787 тыс. руб. до 328 071 056 тыс. руб. На последний день анализируемого периода нематериальные активы составили 110 365 тыс. руб. Именно на эту сумму отличается показатель чистых материальных активов от показателя совокупных чистых активов.

Чистые активы Goldstar на 31.12.2020 значительно (в 15 433,7 раза) превышают уставный капитал. Такое соотношение положительно характеризует финансовое состояние организации. Чистые активы используются как показатель балансовой стоимости организации (в отличие от биржевой стоимости, стоимости исходя из будущих доходов и др. методов оценки стоимости организаций). В финансовом анализе показатель чистых активов (собственного капитала) выступает одним из ключевых индикаторов имущественного положения организации.

Значение уставного капитала оставалось постоянным в течение всего анализируемого периода.

1.3. Анализ финансовой устойчивости организации

1.3.1. Основные показатели финансовой устойчивости организации

| Показатель | Значение показателя | Изменение показателя (гр.5-гр.2) | Описание показателя и его нормативное значение | |||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| Коэффициент финансового левериджа (Debt-to-equity ratio, Financial leverage) | 0,52 | 0,95 | 1,1 | 1,01 | +0,49 | Отношение заемного капитала к собственному. Нормальное значение: не более 1,5 (оптимальное 0,43-1). | ||

| Коэффициент финансовой зависимости (Debt ratio, Debt to Assets) | 0,34 | 0,49 | 0,52 | 0,5 | +0,16 | Отношение заемного капитала к общей сумме активов. Нормальное значение: 0,6 и менее (оптимальное 0,3-0,5). | ||

| Долгосрочная задолженность к собственному капиталу (Long-term debt to Equity) | 0,1 | 0,31 | 0,29 | 0,08 | -0,02 | Отношение долгосрочных обязательств к собственному капиталу. | ||

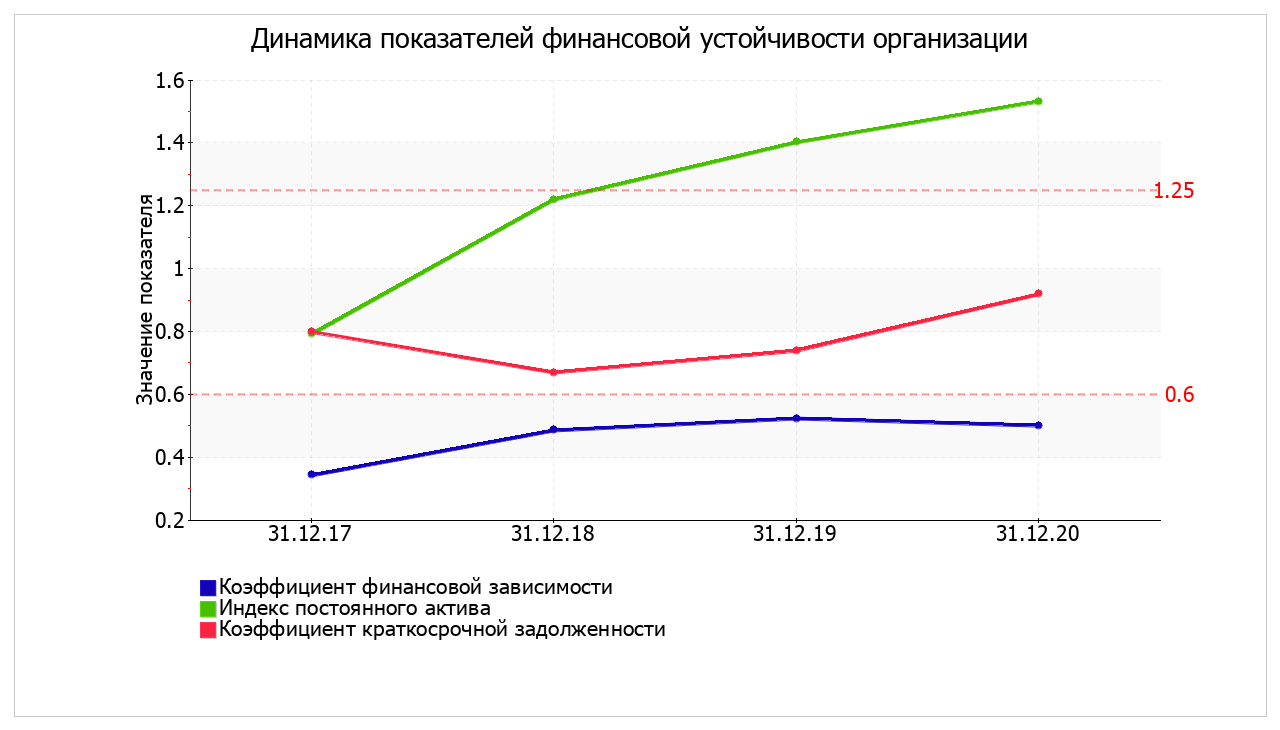

| Индекс постоянного актива (Non-current assets to Net worth) | 0,79 | 1,22 | 1,4 | 1,53 | +0,74 | Отношение стоимости внеоборотных активов к величине собственного капитала организации. Нормальное значение: 1,25 и менее. | ||

| Коэффициент капитализации (Capitalization ratio) | 0,09 | 0,24 | 0,22 | 0,07 | -0,02 | Отношение долгосрочных обязательств к сумме собственного капитала и долгосрочных обязательств. | ||

| Материальные внеоборотные активы к собственному капиталу (Fixed assets to Net worth) | 0,03 | 0,02 | 0,02 | 0,01 | -0,02 | Отношение стоимости материальные внеоборотных активов к величине собственного капитала организации. Нормальное значение: 0,75 и менее. | ||

| Коэффициент краткосрочной задолженности (Current liability ratio) | 0,8 | 0,67 | 0,74 | 0,92 | +0,12 | Отношение краткосрочной задолженности к общей сумме задолженности. | ||

Среди коэффициентов, характеризующих структуру капитала, в первую очередь необходимо обратить внимание на коэффициент финансового левериджа (debt to equity ratio) и коэффициент финансовой зависимости (debt ratio). Оба показателя схожи по своей сути и отражают наличие или отсутствие достаточной величины собственного капитала для устойчивой работы организации. Коэффициент финансового левериджа рассчитывают как отношение заемного капитала к собственному, а коэффициент финансовой зависимости – как отношение заемного к совокупному капиталу (т.е. сумме собственного и заемного).

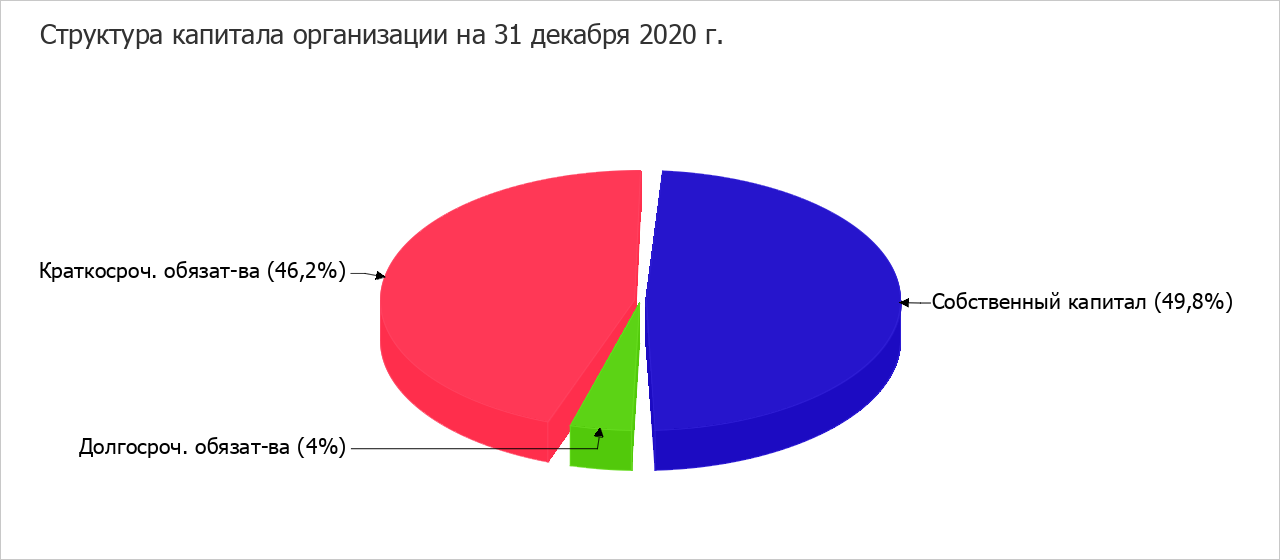

На последний день анализируемого периода коэффициент финансового левериджа равнялся 1,01. Коэффициент финансовой зависимости на 31.12.2020 составил 0,5. В течение анализируемого периода коэффициент финансовой зависимости значительно вырос (на 0,16).

Коэффициент финансовой зависимости характеризует финансовое положение Goldstar на 31 декабря 2020 г. с хорошей стороны – доля заемного капитала составляет 50,2%, притом что максимально приемлемой долей заемного капитала считается 60%. В течение всего проанализированного периода коэффициент финансовой зависимости укладывался в установленный норматив.

Ниже на диаграмме наглядно представлено соотношение собственного и заемного капитала организации:

По общим правилам долгосрочные инвестиции должны производиться в первую очередь за счет наиболее устойчивых источников финансирования, т.е. за счет собственного капитала. Насколько соблюдается это правило, показывает коэффициент, рассчитываемый как отношение внеоборотных активов к собственному капиталу организации (индекс постоянного актива). На 31.12.2020 данный коэффициент равнялся 1,53. За весь анализируемый период отмечено стремительное, на 0,74, повышение данного коэффициента. При этом тенденцию на повышение подтверждает и линейный тренд. На 31.12.2020 значение коэффициента является неудовлетворительным.

Коэффициент краткосрочной задолженности на 31.12.2020 составил 0,92. Это значит, что доля краткосрочной задолженности в общих обязательствах организации составляет 92%, а долгосрочной – 8%. Дисбаланс источников финансирования в сторону обязательств с малым сроком погашения может негативно сказаться на финансовой устойчивости и платежеспособности организации. Поэтому следует осторожно подходить к наращиванию краткосрочных обязательств.

Динамика основных показателей финансовой устойчивости Goldstar представлена на следующем графике.

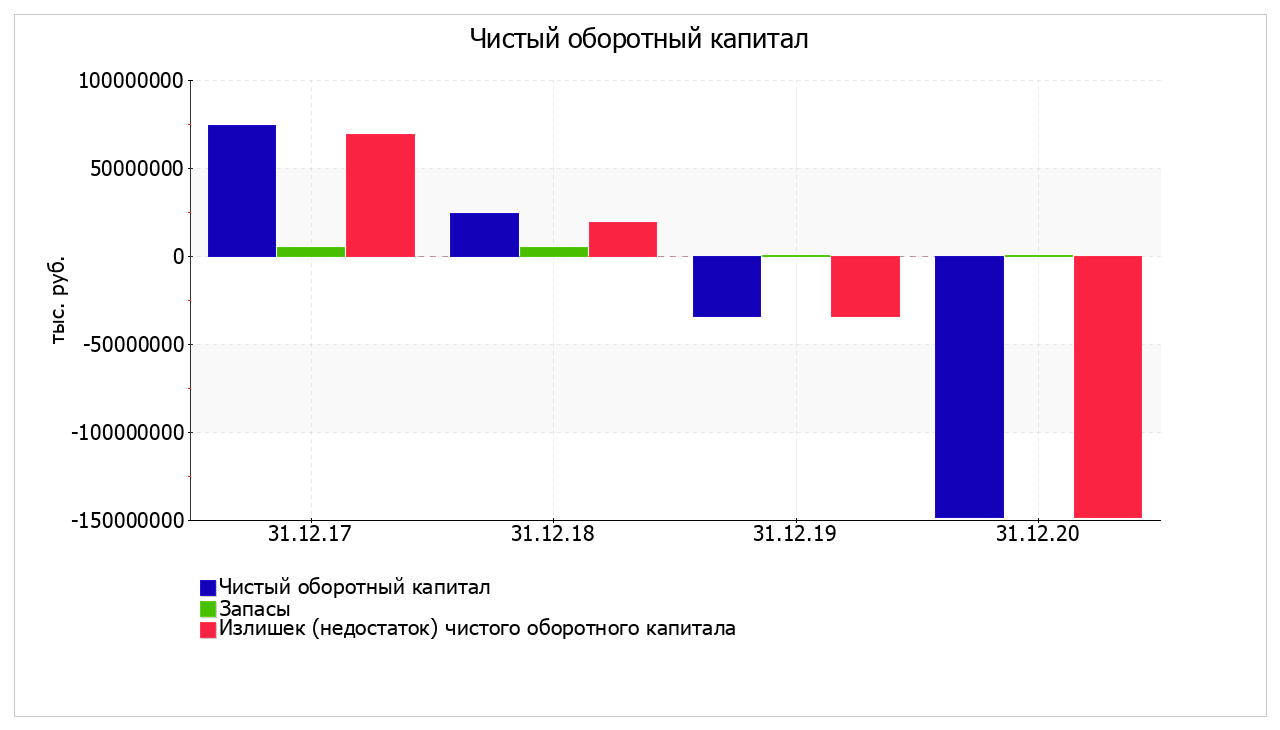

1.3.2. Анализ чистого оборотного капитала

| Показатель | Значение показателя | Изменение за анализируемый период | |||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | (гр.5-гр.2) | % ((гр.5-гр.2) : гр.2) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1. Чистый оборотный капитал (Working capital, Net working capital), тыс. руб. | +74 082 095 | +23 975 845 | -34 539 016 | -148 474 624 | -222 556 719 | ↓ | |

| 2. Запасы (Inventories), тыс. руб. | +4 770 370 | +4 985 680 | +76 222 | +55 162 | -4 715 208 | -98,8 | |

| 3. Излишек (недостаток) чистого оборотного капитала (Working capital sufficiency) (стр.1-стр.2), тыс. руб. | +69 311 725 | +18 990 165 | -34 615 238 | -148 529 786 | -217 841 511 | ↓ | |

| 4. Коэффициент покрытия запасов чистым оборотным капиталом (Inventory to Working capital ratio) (стр.2 : стр.1) Нормальное значение: 1 и менее. | 0,06 | 0,21 | -<0,01 | -<0,01 | -0,06 | x | |

Чистый оборотный капитал Goldstar на 31.12.2020 составил отрицательную величину (-148 474 624 тыс. руб.). Это означает, что краткосрочные обязательства превышают оборотные активы. В такой ситуации не имеет смысла сравнивать величину собственного оборотного капитала с запасами организации. В нормальных условиях коэффициент покрытия запасов чистым оборотным капиталом должен быть не менее 1.

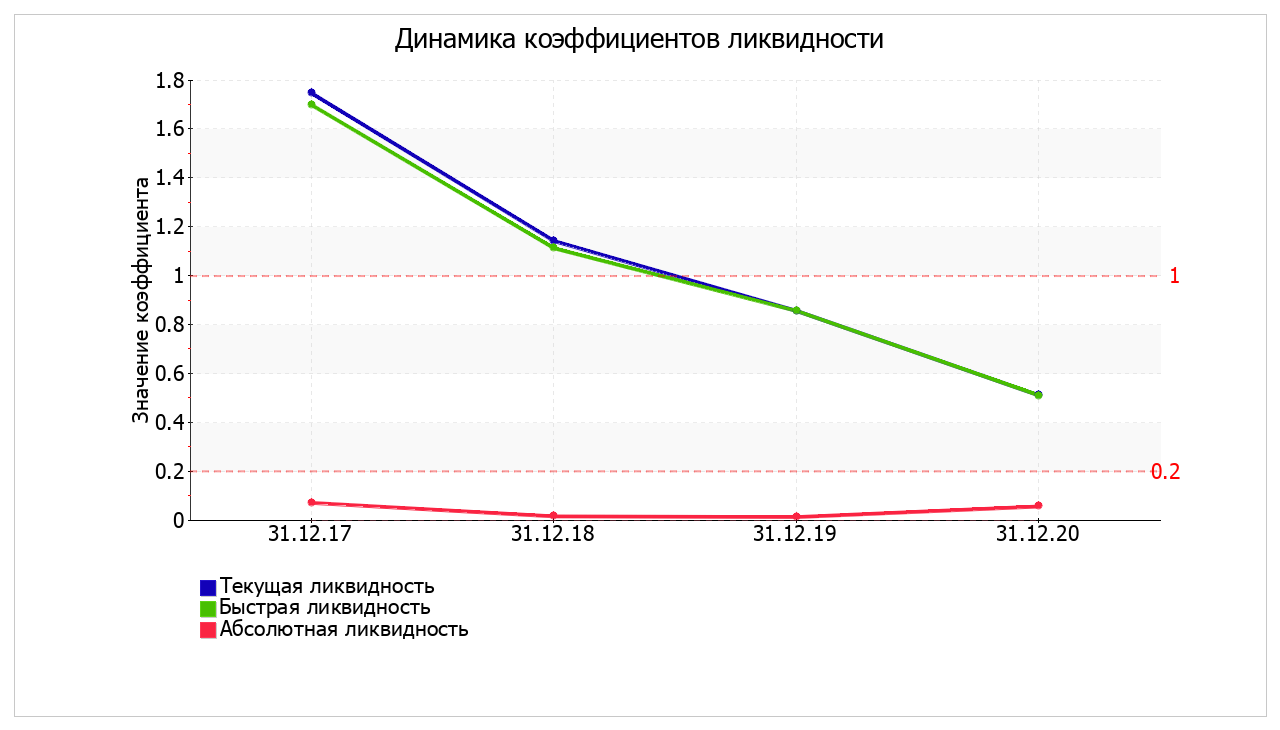

1.4. Анализ ликвидности

Наиболее распространенными индикаторами платежеспособности компаний являются коэффициенты ликвидности. Выделяют три коэффициента ликвидности: коэффициент текущей ликвидности, коэффициент быстрой ликвидности и коэффициент абсолютной ликвидности. Наиболее общим является коэффициент текущей ликвидности, показывающий, в какой степени оборотные активы организации позволяют ей отвечать по своим текущим обязательствам. Платежеспособность организации на краткосрочную перспективу характеризует коэффициент быстрой ликвидности, коэффициент абсолютной ликвидности отражает наличие достаточных денежных средств для нормального ведения текущих расчетов с кредиторами. Все три коэффициента для Goldstar рассчитаны в следующей таблице.

| Показатель ликвидности | Значение показателя | Изменение показателя (гр.5 - гр.2) | Расчет, рекомендованное значение | |||||

| 31.12.2017 | 31.12.2018 | 31.12.2019 | 31.12.2020 | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1. Коэффициент текущей ликвидности (Current ratio, Working capital ratio) | 1,75 | 1,14 | 0,86 | 0,51 | -1,24 | Отношение оборотных активов к краткосрочным обязательствам. Нормальное значение: 2 и более. | ||

| 2. Коэффициент быстрой ликвидности (Quick ratio, Acid-test ratio) | 1,7 | 1,11 | 0,86 | 0,51 | -1,19 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. | ||

| 3. Коэффициент абсолютной ликвидности (Cash ratio) | 0,07 | 0,02 | 0,01 | 0,06 | -0,01 | Отношение высоколиквидных активов (денежных средств и их эквивалентов) к краткосрочным обязательствам. Нормальное значение: 0,2 и более. | ||

Коэффициент текущей ликвидности на 31 декабря 2020 г. составил 0,51. Коэффициент текущей ликвидности в течение анализируемого периода (с 31.12.2017 по 31.12.2020) очень сильно снизился (-1,24). При этом тенденцию на падение коэффициента текущей ликвидности также подтверждает усредненный (линейный) тренд. На 31 декабря 2020 г. значение коэффициента можно считать критическим. Коэффициент текущей ликвидности в течение всего периода не укладывался в установленный норматив.

Коэффициент быстрой ликвидности на последний день анализируемого периода составил 0,51. В течение анализируемого периода наблюдалось стремительное уменьшение коэффициента быстрой ликвидности – на 1,19. В течение всего периода наблюдалось падение коэффициента. На 31.12.2020 значение коэффициента быстрой ликвидности соответствует норме. Т.е. у Goldstar либо слишком много краткосрочных обязательств, либо недостаточно ликвидных активов, за счет которых можно было бы удовлетворить данные обязательства.

Как и два предыдущих показателя, коэффициент абсолютной ликвидности на последний день анализируемого периода (31.12.2020) имеет неудовлетворительное значение (0,06), которое говорит о дефиците у организации наиболее ликвидных активов – денежных средств и их эквивалентов – для расчетов по текущим обязательствам.

Все три показателя ликвидности отрицательно характеризуют структуру Баланса Goldstar с точки зрения платежеспособности.