шпора. Анализ финансовой отчетности Финансовый анализ

Скачать 1.04 Mb. Скачать 1.04 Mb.

|

|

Рассмотрим кризисную ситуацию, когда прибыль падает вдвое. В этом случае мы видим, что падение ROE у фирмы В существеннее, чем у фирмы А: ROEВ = 105/5000 = 0,021 или 2,1% ROEА = 350/10000 = 0.035 или 3,5% Таким образом, вполне справедливо, что более высокий доход сопряжен с большим риском: когда фирма занимает деньги, она добавляет к общему, деловому риску еще один риск – финансовый. Фирме А присущ только операционный риск, а фирме В – два вида риска: операционный и финансовый. Если доля заемного капитала будет расти по отношению к собственному то и риск растет. 68 Что такое затраты банкротства и как они влияют на структуру капитала фирмы? затраты банкротства – это те затраты, которые компания будет вынуждена нести, если она станет банкротом. При умеренных уровнях заемного капитала вероятность банкротства незначительна, и выгоды «налогового щита», если компания в состоянии им пользоваться, доминируют. Но с какого-то момента вероятность банкротства при дополнительных займах увеличивается. Оптимум достигается, когда приведенная стоимость экономии на налогах благодаря заемному капиталу компенсируется ростом приведенной стоимости прямых и косвенных издержек банкротства. Издержки банкротства существенно снижают стоимость компании. С одной стороны, это ведет к увеличению вероятности невыполнения обязательств и к увеличению претензий, что в свою очередь увеличивает приведенную стоимость издержек банкротства, с другой стороны, большой объем процентных выплат снижает возможные доходы акционеров. Различают:

69. Предельная стоимость капитала – практическое применение. Что такое маржинальные точки (точки перелома)? При каких условиях они возникают? За время жизни фирме приходится привлекать дополнительный капитал. В зависимости от ситуации на рынке и типа привлекаемого капитала, средневзвешенная стоимость капитала может быть разной. Предельные, или маржинальные, затраты на капитал можно определить как средневзвешенные затраты на один доллар дополнительно привлеченного капитала. n WACC = ∑ Wj* Rj j=1 Дополнительный капитал, привлекаемый фирмой, поступает из различных источников – кредит, выпуск привилегированных и обыкновенных акций, нераспределенная прибыль. Когда один источник капитала истощается, фирма вынуждена искать другие источники, и это меняет предельную стоимость капитала. Точки, в которых меняется предельная стоимость, называются точками перелома. Причины возникновения точек перелома:

Чем больше фирма выпускает долговых обязательств, тем возрастает потенциальная опасность финансовых проблем, и в результате кредиторы будут настаивать на более высоких процентных ставках. 70. Информационная асимметрия: причины, сущность, формы проявления. Обоснуйте необходимость учета информационной асимметрии при оценке ожидаемой доходности инвестиции. Информационная асимметрия имеет место, когда участники принятия решений о структуре капитала имеют разный объем информированности о будущих денежных потоках, финансовых рисках, и т.д. Информационная асимметрия приводит к формированию неоптимальной структуры капитала фирмы. Две стороны сделки обладают разной (иногда противоречивой) информацией о предмете сделки. Способ преодоления- подача «дополнительных сигналов»- коррекция недостаточной информированности ( гарантии, реклама..) Так, как информационная асимметрия приводит к принятию неэффективных решений, следовательно - увеличивается рискованность сделки. С увеличением риска фактическая доходность может оказаться ниже, а следовательно при оценке ожидаемой доходности нужно делать поправку на риск информационной асимметрии. 71. Что больше влияет на изменение цен – инфляция или информация? Обоснуйте ответ примерами роста и снижения цен под воздействием информации. Покажите связь с рыночными рисками. Менеджеры, инвесторы располагают равной информацией о будущих денежных потоках, деловом риске и т.п. Но на самом деле менеджеры владеют более подробной информацией о будущем фирмы, чем инвесторы. Эта асимметрия информации приводит к тому, что фирмы выбирают структуру капитала, которая отличается от оптимальной. Информационная асимметрия возникает тогда, когда два участника сделки обладают различной информацией. Если мы расположим различные источники капитала по возрастанию их стоимости, то порядок будет таков: долг, привилегированные акции, нераспределенная прибыль и выпуск новых акций. Если информация о будущем фирмы, доступная инвесторам, несовершенна, то они воспринимают решения об изменениях в структуре капитала (например, выпуск новых акций или долговых обязательств), как сигналы об истинной стоимости фирмы. Например:

Т. образом эмиссия как акций, так и долговых обязательств могут восприниматься инвесторами как сигналы, которые могут влиять на изменение стоимости акций в различных направлениях. В таком случае менеджеры предпочитают использовать нераспределенную прибыль, с которой связана наименьшая информационная асимметрия. 72. В каких отраслях производства информационная асимметрия проявляется наиболее сильно и почему? Информационная асимметрия возникает, когда участники сделки обладают различной информацией. На рынке подержанных автомобилей информационная асимметрия проявляется сильно. Рассмотрим почему: на данном рынке присутствует два типа машин – хорошие и плохие. В данном случае предполагается, что продавец знает истинную стоимость автомобиля, но покупателю качество автомобиля неизвестно. Допустим, вероятность выбрать плохой или хороший автомобиль для покупателя одинакова. Например, если хороший автомобиль стоит 1000 долл., а плохой – 200, то безразличный к риску покупатель оценит подержанный автомобиль как: Таким образом, информационная асимметрия дорого обходится продавцам хороших автомобилей, так как они получают за хорошую машину только 600 долл., вместо 1000, для продавцов плохих автомобилей везет, они получают больше, чем стоит автомобиль. На таком рынке продавцы хороших машин будут воздерживаться от продаж, что увеличит вероятность продаж плохих автомобилей. Способ преодолеть информационную асимметрию – подача сигналов со стороны продавца, которые помогают определить качество товара. В данном случае – предоставление гарантий на автомобили. 73. Назовите все возможные формы выплаты дивидендов. Формы выплаты дивидендов:

Примером такой формы выплаты дивидендов может служить ситуация, когда на общем собрании акционеров принято решение выплатить дивиденды в размере 1 доллар на акцию в виде акций. Тогда при цене акции в 10 долларов каждый акционер в качестве дивиденда получит 1/10 часть акции, т.е. на пакет, например, в 30 акций, акционер получит дополнительные 3 акции. Выплачивать дивиденды акциями имеет смысл, если акции переоценены и за отчетный период практически не выросли в цене, тогда как деньги нужны на реализацию перспективных проектов.

Этот вариант похож на предыдущий: он предполагает, что акции делятся на несколько частей, и дивиденды распределяются между большим количеством акций. 4) Выкуп фирмой своих акций означает увеличение доходов у оставшихся акционеров. Если фирма сама выкупает свои акции, то на выкупленные акции дивиденды не начисляются и не выплачиваются. 74. Чем определяется размер выплачиваемого дивиденда? Размер дивидендов зависит от величины чистой прибыли, которая, в свою очередь, зависит от объема продаж, от ценовой конъюнктуры и характера инвестиционных планов АО. Решение о выплате дивидендов и их размере принимает сама компания. Размер дивиденда определяется таким образом:

75. Какие теоретические модели объясняют дивидендную политику? 1. Теория нейтральности дивидендов Предполагает, что дивидендная политика не оказывает влияния ни на цену акций компании, ни на ее стоимость. Авторы- Мертон Миллер и Франко Модильяни. Предположения: - отсутствие налогов, - отсутствие трансакционных издержек, - симметричность информации - отсутствие влияния финансового левериджа на стоимость капитала. - распределение прибыли между дивидендами и инвестициями не влияет на стоимость акционерного капитала компании - эффективность вложений капитала не зависит от распределения прибыли. Если фирма не выплачивает дивиденды, т.е. реинвестирует свой доход, это означает, что фирма сама хочет направить полученную прибыль на развитие и не доверяет это своим акционерам, которые тоже могли бы полученные дивиденды направить на приобретение новых акций, т.е. реинвестировать их. С другой стороны, если норма прибыли на реинвестировании компании превышает норму, которую сами инвесторы могут получить по другим инвестициям с аналогичной величиной риска, то инвесторы предпочитают, чтобы компания оставляла прибыль нераспределенной и реинвестировала ее, а не выплачивала в виде дивидендов. 2. «Синица в руках лучше, чем журавль в небе» В соответствии с моделью Гордона доходность акции складывается из текущей доходности и доходности от реинвестиций: r = D1/P0+g, Если дивиденды в денежной форме растут, то меньше денег останется для новых инвестиций, что снизит ожидаемый в будущем темп роста дивидендов. 3. Учет налогов, модель налоговых различий. Модель строится на том, что механизм налогообложения и ставки налогов на текущий доход и на прирост капитала, т.е. на разницу между ценой приобретения акции и ценой ее продажи, различаются. Оценка инвестиционных проектов 76. Опцион - это ценная бумага, дающая право на покупку или продажу какого-то количества ценных бумаг по оговорённой цене в течение определённого срока. Опционы, как правило, заключаются на акции, индексы их курсов, фьючерсы на процентные ставки, что включает в себя ценные бумаги с фиксированным доходом или срочные депозиты. Сущность опциона состоит в том, чтобы ограничить негативное влияние рыночной конъюнктуры на пассивы и активы покупателя суммой, выплаченной за контракт. В случае благоприятной ситуации на рынке покупатель извлекает при этом дополнительную прибыль. Под реальным опционом понимается право изменить ход развития инвестиционного проекта в смысле повышения его рентабельности, возникающее на "перепутьях" в развитии проекта (например, перед приобретением компанией дополнительной партии нового оборудования) и истекающее со временем (рыночная ниша прочно занята, и "опцион на расширение производства" даже интуитивно, из расчета окупаемости оборудования и рыночной маржи, обесценился). Пример реального опциона - гарантия на ремонт стиральной машины, холодильника или другой бытовой техники. Стоимость опциона измеряется в терминах подразумеваемой волатильности (чем меньше подразумеваемая волатильность, тем меньше стоимость опциона). 77. При реализации нового проекта фирма приобретает новые активы, а в замещающем проекте – заменяет существующие. Оценка денежных потоков по проекту замещения сложнее: в связи с продажей старых активов и приростом денежных потоков от налогового щита по амортизации и изменений операционного денежного потока. 78. Существует по крайней мере два метода оценки проектов разной продолжительности. Метод цепочки замещения полагает, что оба проекта повторяются несколько раз до тех пор, пока их продолжительности не сравняются. Так как NPV каждого проекта представляет собой сумму всех приведенных стоимостей по всем денежным потокам проекта, чтобы найти накопленную, кумулятивную NPV цепочки замещения, можно дисконтировать только NPV. Метод эквивалентного годового аннуитета (EAA) применяется в случаях когда по методу цепочки замещения для уравнивания продолжительности проектов нужно повторять их много раз. Здесь предполагается, что повторять оба проекта бесконечное число раз, то их продолжительности уравняются. Бесконечное повторение проектов даст в результате серию промежуточных выплат в размере NPV, которые будут бесконечными. Следующий этап – предположить, что каждый плате – просто настоящая стоимость бесконечного аннуитета, которая накапливается в течение срока реализации проекта.

EAA = где r – ставка дисконта, а n – срок жизни проекта. Можем найти приведенную стоимость бесконечно повторяющихся проектов по формуле бесконечного аннуитета. NPV = EAA/r. Теперь сравнивая настоящие стоимости разных проектов, выбираем проект с максимальным значением NPV. 79. Охарактеризуйте способы учета риска инвестиционного проекта. Опишите не менее двух способов. Для оценки рискованности проектов применяются два метода: анализ чувствительности и сценарный анализ. Анализ чувствительности предполагает, что существует один критичный параметр, изменение которого вызывает изменение денежных потоков проекта. Например, объем сбыта, цена единицы продукции, переменные затраты. Для оценки риска выбирается несколько значений критической величины (например, наилучший вариант, средний вариант и плохой вариант). Каждому варианту приписывается вероятность его наступления. Далее рассчитывается NPV для каждого варианта при ставке дисконтирования равной WACC, математическое ожидание NPV, показывающее ожидаемую чистую приведенную стоимость проекта, и дисперсия NPV, которая показывает величину риска. Сценарный анализ выполняется аналогично анализу чувствительности, но одновременно может изменяться несколько переменных проекта. Например, каждый сценарий может иметь различные величины объема продаж, цены за единицу продукции и переменные затраты. Так же как и в анализе чувствительности рассчитываются ожидаемая чистая приведенная стоимость и ее дисперсия. 82. Почему инвестиционные решения по взаимоисключающим и независимым проектам принимаются по-разному? Инвестиционные решения по независимым и взаимоисключающим проектам принимаются по-разному в связи с принципиальной разницей между этими видами проектов. В случае взаимоисключающих проектов, необходимо принять решение какой из имеющихся проектов будет реализован. В этом случае решение принимается исходя из того, какой проект из имеющихся наиболее выгоден (максимальная NPV, IRR, MIRR; минимальный дисконтированный срок окупаемости). В случае независимых проектов принимается решение какие проекты будут реализованы, а какие нет. В этом случае решение принимается исходя из того, удовлетворяет ли проект необходимым требованиям или нет (NPV > 0, IRR > WACC, MIRR > WACC, дисконтированный срок окупаемости не более 2 лет). 83. В чем состоит ограниченность такого метода оценки инвестиционных проектов, как дисконтированный срок окупаемости? Дисконтированный срок окупаемости не принимает в расчет те денежные потоки, которые будут получены по завершении срока окупаемости. Этот метод используется на этапе предварительной оценки для того, чтобы исключить из рассмотрения явно плохие проекты. 84. Какой из методов оценки инвестиционных проектов считается наиболее универсальным? Однако и этот метод не лишен определенной ограниченности. В чем она состоит? Наиболее универсальный метод оценки инвестиционных проектов – метод чистой приведенной стоимости проекта (NPV). Основное ограничение этого метода – не всегда удается точно определить средневзвешенную стоимость капитала (WACC). Кроме того, он не позволяет напрямую сравнивать проекты различной продолжительности. 85. В чем суть конфликта методов оценки инвестиционных проектов? Какие методы "конфликтуют"? Дайте не менее двух интерпретаций (концептуальную и графическую). Метод NPV конфликтует с методом IRR. Оба метода предполагают, что все денежные потоки от проекта реинвестируются. Но ставки реинвестирования для метода NPV и IRR различны. По методу NPV денежные потоки реинвестируются по ставке WACC (средневзвешенная стоимость капитала). Иначе говоря, фирма реинвестирует денежные потоки по проекту в другие проекты, доходность по которым не меньше средневзвешенной стоимости капитала, то есть в прибыльные проекты. По методу IRR денежные потоки реинвестируются по внутренней норме доходности IRR. Иначе говоря, фирма реинвестирует денежные потоки по проекту в такой проект, доходность по которому не меньше доходности по данному проекту (что возможно не всегда). В  связи с различием величины ставки реинвестирования могут возникнуть диаметрально противоположные выводы при сравнении инвестиционных проектов. связи с различием величины ставки реинвестирования могут возникнуть диаметрально противоположные выводы при сравнении инвестиционных проектов.NPV: Вычисляем будущую приведенную стоимость всех потоков кроме первого по ставке WACC. Далее суммарную будущую стоимость дисконтируем по ставке WACC к текущему моменту и прибавляем начальный денежный поток (отрицательная величина). Получаем таким образом чистую приведенную стоимость проекта. IRR:  Вычисляем будущую приведенную стоимость всех потоков кроме первого по ставке внутренней доходности IRR. Далее суммарную будущую стоимость дисконтируем по ставке IRR к текущему моменту. Полученная таким образом текущая стоимость должна быть равна по абсолютной величине начальному денежному потоку. 86. Какой метод оценки инвестиционных проектов снимает противоречия двух других методов? В чем состоит основная идея этого метода? Метод MIRR (модифицированная внутренняя норма рентабельности) разрешает конфликт между методами NPV и IRR. Этот метод предполагает, что ставка реинвестирования текущих денежных потоков равна средневзвешенной стоимости капитала фирмы. MIRR – это ставка дисконта, которая приводит к настоящему моменту будущую стоимость денежных потоков по проекту, рассчитанную по ставке WACC.  Для независимых проектов выбирается проект, для которого MIRR > WACC. Для взаимоисключающих проектов выбирается проект с максимальной величиной ставки MIRR. 87. По какой ставке дисконтирования фирмы оценивают инвестиционные проекты? Каким образом при этом учитывается рискованность оцениваемых проектов? Фирмы оценивают инвестиционные проекты по ставке WACC (средневзвешенная стоимость капитала). Для оценки рискованности проектов применяются два метода: анализ чувствительности и сценарный анализ. Анализ чувствительности предполагает, что существует один критичный параметр, изменение которого вызывает изменение денежных потоков проекта. Например, объем сбыта, цена единицы продукции, переменные затраты. Для оценки риска выбирается несколько значений критической величины (например, наилучший вариант, средний вариант и плохой вариант). Каждому варианту приписывается вероятность его наступления. Далее рассчитывается NPV для каждого варианта при ставке дисконтирования равной WACC, математическое ожидание NPV, показывающее ожидаемую чистую приведенную стоимость проекта, и дисперсия NPV, которая показывает величину риска. Сценарный анализ выполняется аналогично анализу чувствительности, но одновременно может изменяться несколько переменных проекта. Например, каждый сценарий может иметь различные величины объема продаж, цены за единицу продукции и переменные затраты. Так же как и в анализе чувствительности рассчитываются ожидаемая чистая приведенная стоимость и ее дисперсия. 88. В каких случаях фирмы иногда используют ставку Cr (точку Фишера) для принятия инвестиционного решения при выборе из двух взаимоисключающих проектов? От оценки проектов какими методами они при этом отказываются? Ставка Cr используется когда невозможно точно определить средневзвешенную стоимость капитала. При оценке с помощью точки Фишера, фирма отказывается от методов оценки, в которых участвует точное значение величины WACC. Это метод чистой приведенной стоимости (NPV) и метод модифицированной внутренней нормы рентабельности (MIRR). 89. Какие денежные потоки формируют совокупный денежный поток по инвестиционному проекту? Совокупный денежный поток =

90. Какой из критериев оценки инвестиционных проектов является аналогом доходности к погашению при оценке облигации? Аналогом доходности к погашению при оценке облигаций является критерий внутренней нормы рентабельности (IRR). 91. Почему критерий IRR (внутренняя норма доходности проекта) называют иногда барьерной ставкой. Какая связь существует между критерием IRR и запасом прочности проекта? Внутренняя норма доходности (IRR) — это такое значение показателя дисконта, при котором современное значение инвестиции равно современному значению потоков денежных средств за счет инвестиций, или значение показателя дисконта, при котором обеспечивается нулевое значение чистого настоящего значения инвестиционных вложений. Экономический смысл внутренней нормы доходности состоит в том, что это такая норма доходности инвестиций, при которой предприятию одинаково эффективно инвестировать свой капитал под IRR процентов в какие-либо финансовые инструменты или произвести реальные инвестиции, которые генерируют денежный поток, каждый элемент которого в свою очередь инвестируется по IRR процентов. Решая это уравнение, находим значение IRR. Схема принятия решения на основе метода внутренней нормы доходности имеет вид:

Таким образом, IRR является как бы "барьерным показателем": если стоимость капитала выше значения IRR, то "мощности" проекта недостаточно, чтобы обеспечить необходимый возврат и отдачу денег, и, следовательно, проект следует отклонить. Ипотечное кредитование 93. рынок жилья в России пока весьма далек от совершенства и, прежде всего, из-за отсутствия ипотечных кредитов не только по новому, строящемуся жилью (первичный рынок жилья), но и по сделкам, касающимся готового жилья (вторичный рынок). Отсутствие полноценного рынка земли и ограничение вплоть до запрещения сделок купли-продажи с землей тоже негативно влияет на формирование нормального рынка жилья. Широко распространенная практика требования продавцами одномоментной и полной оплаты приобретаемого жилья покупателем в момент его покупки серьезно сужает рынок жилья до сегмента дешевых квартир в многоквартирных домах. Некоторые элементы оплаты жилья в рассрочку наблюдаются лишь в случаях строительства элитного жилья и погашения ссуд, выданных муниципальными банками для приобретение жилья. Строительство элитного жилья в России организовано таким образом, что покупатели, выплатив первый взнос, в дальнейшем регулярно вносят платежи за строящееся жилье. Что же мешает запуску этого механизма в России, почему здесь при высоком спросе на жилье, ипотека оказывается доступной лишь очень небольшой части населения? Основные причины этого, лежащие

94. Конструкция ипотеки: характеристика всех элементов, ее составляющих. Привести упрощенный пример с расчетами. Ипотечный кредит в форме постоянной закладной описывается следующими показателями: • Основная сумма долга (стоимость жилья за вычетом первоначального взноса); • Срок (оставшийся до погашения); • Процент по кредиту; • Частота выплат; • Период стабильных условий кредита; • Расчетный показатель - размер периодического платежа (РПП), Итак, кредитор задает максимальную величину основной суммы кредита в процентах от стоимости объекта, устанавливает максимальный срок кредита и предлагает процентную ставку исходя из преобладающих на рынке условий. Затем кредитор определяет частоту выплат, на основе которой рассчитывается размер периодических выплат по ипотеке. Кроме того, в договоре может оговариваться продолжительность периода стабильных условий кредита. В этом случае говорят об ипотечных обязательствах с переговорной ставкой (RRM), которые являются модификацией канадского ролл-овера. Для ставки процента по RRM установлены минимальный и максимальный уровни. Как правило, пересмотр ставок производится в пределах 5% от первоначального их уровня, но ежегодные изменения не должны превышать 0,5%. Таким образом, за пределами установленного периода инвестор получает право на пересмотр условий оплаты. Обычно этот период не превышает 5-6 лет. ПРИМЕР: Австралия. Если покупатель определился с приобретаемым жильем и, соответственно, с размером основного долга, то ему предлагаются разные по срокам схемы оплаты в зависимости от размера равновеликого платежа, например, ежемесячного. Скажем, при размере ежемесячного платежа в $800 (в год получится $9600), срок кредита составит 25 лет, а при платеже в $1000 — кредит может быть погашен на 4 года быстрее. Тогда покупатель, определяя приемлемый для себя уровень ежемесячного платежа, рассчитывает срок кредита. Заметим, однако, что в Австралии уровень ежемесячного платежа обычно бывает не выше половины месячного дохода покупателя (или его семьи). В раздаточных материалах (см. Приложения) представлены варианты приобретения небольшого дома и квартиры, исходя из австралийских стандартов условий ипотеки: Дом Цена - около $150000 Сумма основного долга - $100000 Размер первоначального взноса $50000 долл. Процент по кредиту - 8% в год Размер ежемесячного платежа - определяется исходя из возможностей покупателя Расчетный параметр - срок кредита Оплата приобретаемого жилья представлена тремя схемами - первая предусматривает аренду, а не приобретение жилья и расчеты показывают, что ежемесячный арендный платеж в размере $420, если бы это была не арендная плата, а покупка дома, недостаточен для погашения основной суммы долга - мы видим, что остающаяся часть долга растет с каждым платежом. Вторая и третья схемы: если покупатель способен платить месячные платежи в размере $800, то при 8 процентной годовой ставке за дом он сможет расплатиться за 23 года, при платеже в $1000 - за 14. 95. Концепция ипотечного кредитования в России: ее суть, оценка возможности реализации. Указом царя Александра II была образована комиссия по разработке закона об ипотеке, на основе которого стали создаваться ипотечные банки различных форм собственности. В этой системе находилось место как для государственных кредитных учреждений, к которым относились Дворянский земельный и Крестьянский поземельный банки, так и для частных заведений в виде акционерных земельных банков и городских кредитных обществ. Уже в 1861 году в Петербурге и в 1862 году в Москве появляются городские кредитные общества, которые и стали осуществлять основную массу операций с городской недвижимостью, за исключением фабрично-городских строений. Основной целью создания таких обществ являлся выпуск ипотечных облигаций, что позволяло привлекать недорогие средства для строительства или приобретения жилья. Залогодатель получал ссуду облигациями, которые выпускали общества, и продавал их третьим лицам, вкладывавшим таким образом свой свободный капитал в ценные бумаги в расчете на получение от общества фиксированного процента (4,5-5%). Причем срок, на который выпускались облигации, соответствовал срокам кредитов (от 15 до 36 лет с правом досрочного погашения) и сумма ипотечных ссуд, выданных заемщикам, соответствовала сумме находившихся в обращении облигаций общества. На Государственный крестьянский поземельный банк (основан в 1882 году) была возложена задача ссужать крестьян деньгами для покупки помещичьей земли. Банк выдавал крестьянам долгосрочные ссуды сроком до 35 лет. Ипотечное кредитование было доступно не только богатым, но и не имеющим никакой недвижимости людям. Государственный дворянский земельный банк (основан в 1885 году) поддерживал помещичье землевладение путем выдачи дворянам ипотечных ссуд сроком на 66 лет в размере 60 процентов стоимости дворянских имений. К концу 80-х годов сложилась система ипотечного кредита, состоящая из сословных и земских, взаимных и акционерных, частных и государственных кредитных учреждений. Она охватывала территорию всей Европейской России, за исключением Прибалтики и Царства Польского, где действовали местные кредитные учреждения. Становление ипотечной системы в России произошло в результате активной деятельности государства, которое не только создало государственные ипотечные банки, но и законодательно обеспечило частные ипотечные организации. Масштабы развития ипотеки в России подтверждались очень широким кругом субъектов ипотечного кредитования, длительными сроками и относительно низкими процентными ставками. Предельная доля кредита в стоимости заложенного имущества варьировалась от 50-60% при кредитовании Городскими кредитными обществами под залог городской недвижимости, до 80-90% при кредитовании покупки крестьянами земли в сельской местности Крестьянским поземельным банком. Таким образом, исторически ипотечное кредитование как наиболее надежная форма обеспечения обязательств и вид кредитно-финансовой деятельности, занимающий достойное место в экономике, было порождено хозяйственными отношениями при организационной и законодательной поддержке государства. Для послереволюционного периода (до начала экономической реформы конца 80-х - начала 90-х гг. в России) характерно предоставление кредита на жилье, но без ипотеки, поскольку не было объективных условий для развития ипотеки: земля - неизменный атрибут ипотеки - была национализирована. 96. Англо-американская модель ипотечного кредитования: причины возникновения, суть схемы, механизм действия. Страны англо-американской системы права используют двухуровневую модель рынка ипотечного кредитования. Эта модель возникла в США по нескольким причинам: во-первых, введение единой системы ипотечного кредитования на основе федерального законодательства в США было невозможно из-за исключительной компетенции штатов в области законодательства; и, во-вторых, после Великой депрессии возникла необходимость экономически стимулировать жилищное строительство, а сделать это без государственной поддержки было невозможно. В сложившихся тогда условиях для создания общенационального рынка пришлось с помощью экономических механизмов воздействовать на процесс ипотечного кредитования и приводить сделки к однообразному виду. У  казанную модель можно схематично обозначить «заемщик - кредитор - посредник -инвестор», она относительно дешева для населения и опирается на вторичный ипотечный рынок, который обеспечивает высокую ликвидность ипотечных ценных бумаг. Суть двухуровневой модели состоит в том, что ипотечные кредиты, выданные на первичном ипотечном рынке, переуступаются специально созданным агентствам. Первичный рынок определяется взаимодействием заемщика и банка, его инструментами являются собственно ипотечные кредиты. Цепочка «банк — посредник - инвестор» составляет содержание вторичного ипотечного рынка, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами. казанную модель можно схематично обозначить «заемщик - кредитор - посредник -инвестор», она относительно дешева для населения и опирается на вторичный ипотечный рынок, который обеспечивает высокую ликвидность ипотечных ценных бумаг. Суть двухуровневой модели состоит в том, что ипотечные кредиты, выданные на первичном ипотечном рынке, переуступаются специально созданным агентствам. Первичный рынок определяется взаимодействием заемщика и банка, его инструментами являются собственно ипотечные кредиты. Цепочка «банк — посредник - инвестор» составляет содержание вторичного ипотечного рынка, инструментами которого являются ценные бумаги, обеспеченные ипотечными кредитами.Американская схема действует следующим образом. Первичный рынок закладных формируется коммерческими банками. Банк выдает ипотечный кредит заемщику, то есть перечисляет ему свои средства в обмен на обязательство в течение определенного срока регулярно (ежемесячно или чаще) переводить в банк фиксированные суммы. Это обязательство заемщика обеспечено залогом приобретаемого жилья. Вторичный рынок ипотечных ценных бумаг формируется следующим образом. Банк продает кредит (закладную, как долговую ценную бумагу - долгосрочную облигацию ) одному из ипотечных агентств, передавая при этом обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные заемщику средства и взамен просят переводить получаемые от него ежемесячные выплаты за вычетом маржи банка в агентство. 97. Как действует американская схема минимизации процентных ставок по ипотечным кредитам? Чем определяется в этой схеме процентная ставка по ипотечным кредитам? Ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. Таким образом, начиная переговоры с клиентом, банк называет ему в качестве ставки по кредиту ставку агентства и свою маржу. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, получает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству и немножко оставляя себе. Таким образом, в США ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами. До конца 60-х годов источником средств агентств был бюджет, и ставки определялись государством. Ситуация изменилась в 1970 году, когда GNMA выпустила на рынок первые обеспеченные ипотечными кредитами ценные бумаги. В США появился вторичный ипотечный рынок, рынок ипотечных ценных бумаг, который и определяет теперь стоимость (процент) ипотечных кредитов. Таким образом, ставка, по которой агентства покупают ипотечные кредиты, зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы. Причем ставки по этим ценным бумагам ниже, чем ставки по долговым обязательствам организаций, имеющих высший статус надежности. 98. Вторичный ипотечный рынок: в результате чего появляется, что собой представляет? Как влияет появление вторичного ипотечного рынка на процентную ставку по ипотечным кредитам? Как она теперь определяется? Вторичный рынок ипотечных ценных бумаг формируется следующим образом. Банк продает кредит (закладную, как долговую ценную бумагу – долгосрочную облигацию) одному из ипотечных агентство, передавая при этом обязательства по обеспечению. Агентства немедленно возмещают банку выплаченные заемщику средства и взамен просят переводить получаемые от него ежемесячные выплаты за вычетом маржи банка в агентство. Ставку, по которой агентство обязуется покупать ипотечные кредиты, устанавливает само агентство. Ставки эти публикуются ежедневно и действительны в течение 60 дней. Таким образом, начиная переговоры с клиентом, банк навязывает ему в качестве ставки по кредиту ставку агентства и свою маржу. В течение 60 дней банк завершает проверку клиента и жилья, выдает кредит, поучает от агентства возмещение и в дальнейшем действует как посредник, передавая деньги от заемщика агентству и немножко оставляя себе. Таким образом, в США ставки по ипотечным кредитам оказываются не связанными ни со ставками по другим банковским кредитам, ни со стоимостью депозитов. Единственное, что их определяет, это ставка, по которой ипотечные кредиты покупаются агентствами. Ставка, по которым инвесторы соглашаются на низкую доходность по MBS (ценные бумаги, обеспеченные ипотекой), зависит от той ставки доходности по ценным бумагам агентства, на которую согласны инвесторы, причем ставки по этим ценным бумагам ниже, чем ставки по долговым обязательствам организаций, имеющих высший статус надежности. 99. Почему процентная ставка по ипотечным ценным бумагам (на американском вторичном ипотечном рынке) ниже, чем ставки по федеральным (государственным) долговым обязательствам (ценным бумагам)? Низкие ставки по ипотечным кредитам в рамках американской модели ипотеки опосредовано обеспечены бюджетом, то есть налогоплательщиками. Поэтому существует ограничение на максимальную величину кредита (на 1999 год – 240 тыс. долларов). Около 20% объема ипотечных кредитов превышают этот лимит и недоступны агентствам, ставки по ним значительно выше. 100. Латиноамериканская модель ипотечного кредитования: суть и схема реализации. Основан на том, что покупатель жилья вкладывает что-то из того, что он уже накопил, и что носит недвижимого имущества, например, старое жилье, гараж или участок земли, если они ликвидны. Эта модель позволяет покупателю снизить объем кредита. Такая модель, кроме того, позволяет населению участвовать в непрерывном процессе, улучшения жилищных условий, постепенно приближаясь к поставленной конечной цели. Самое главное нужно иметь минимальную ликвидную недвижимость. 101. Европейская (немецкая и французская) модель ипотечного кредитования: причины возникновения и оценка роли ссудосберегающих учреждений. Ипотечное кредитование Германии основывается на широкой сети кадастровых служб, которые занимаются описанием и регистрацией всех земельных участков по определенным критериям в кадастрах. Кроме того, чиновники органов юстиции ведут поземельные книги, в которых регистрируются все изменения в правах недвижимости, который показывает размер и границы земельных участков, поземельная книга информирует о том, кто является собственником земельного участка и находящегося на нем здания, включая квартиры, какие права и обеспечения лежат на этом имуществе. Эти два документа дополняют друг друга, хотя и ведутся разными учреждениями. Поземельные книги позволяют упростить процедуру изучения прав собственности на имущество. Финансирование ипотечного кредитования через выпуск облигаций специализированными банками помимо Германии активно развивалось и во Франции и в ряде других стран. Сегодня ипотечным облигациям в Европе присущ ряд характеристик: они выпускаются только ипотечными банками; их оборот регулируется специальными органами надзора; они обеспечиваются жилой недвижимостью; в случае банкротства банка удовлетворение держателей облигаций производится в первоочередном порядке; качество облигаций (кредитный рейтинг, т.е. соотношение доходности и риска) должно быть подтверждено комиссией ЕЭС. 102. Что мешает запуску механизма ипотеки в России? Одной из серьезных проблем российской экономики, тормозящих ее развитие, является нестабильность формирующейся рыночной среды, которая негативным образом отражается, прежде всего, на инвестиционных возможностях реального сектора. Потенциальные инвесторы, обладая свободным капиталом, не решаются на долгосрочное кредитование производства, опасаясь, с одной стороны, изменения условий кредитования в сторону их ужесточения, а с другой – возможных дефолтов заемщиков, порождаемых помимо прочих факторов и низкой платежной дисциплиной. Действительно, выдав долгосрочный кредит на одних условиях, кредитор может оказаться в тяжелом положении, если через год-другой среднерыночная цена кредиторов повысится. Исключить этого пока еще нельзя, хотя просматривается долговременная тенденция снижения инфляции и, соответственно, цены кредиторов. Итак, подытожим, какие все-таки основные причины, мешающие запуску ипотеки в России: Для заемщиков:

Для кредиторов:

103. В чем состоит риск досрочного погашения закладной? Кто является субъектом этого риска? Предложите схему оценки степени риска ипотечного кредитора, касающегося досрочного погашения закладной. Досрочное погашение закладной – так называемый «шаровый платёж» (единовременная выплата оставшейся суммы) - это риск кредитора. Ставка реинвестирования с течением времени может измениться. Например, первоначальный договор между заемщиком и кредитором был составлен с учетом 18% ставки реинвестирования сроком на 15 лет. Однако через 10 лет заемщик возвращает кредитору всю оставшуюся сумму. Ставка реинвестирования изменилась – упала до 10%. Новый договор для вложения средств возможно заключить только на менее выгодных условиях с учетом того, что ставка реинвестирования теперь составляет 10%. 104. Назовите и обоснуйте критерии выбора наилучшего варианта погашения ипотечного кредита (австралийская технология). Оцените с позиции заемщика и кредитора, как лучше погасить задолженность по ипотеке: большими платежами и быстро или небольшими платежами и долго? Параметры кредита: А. Сумма кредита (цена квартиры и первоначальный платеж) Б. Ставка процента В. Частота платежей Г. Размер периодического платежа (РПП) исходя из дохода семьи (принципиальное отличие «австралийской технологии» от всех остальных) Например, 30% от дохода семьи Д. Срок кредита (расчетный показатель): T ∑ кредита = РПП ∑ 1/(1+rн )t где ∑ кредита = PV аннуитета, rн – ставка аннуитета t=1 Е. Период стабильных условий кредита С позиции заемщика задолженность по ипотеке лучше всего погасить небольшими платежами – чем меньшую долю РПП занимает в бюджете семьи, тем лучше. Для кредитора напротив, условие выплаты большими платежами и быстро представляется более выгодными. Управление оборотным капиталом 105. Модель операционного цикла и место в ней элементов оборотного капитала. Способы сокращения длительности оборота денежных средств и оценка возможных последствий. Период обращения денежных средств может быть уменьшен путём:

Эти действия следует осуществлять до тех пор, пока они не станут приводить к увеличению себестоимости продукции или сокращению выручки от реализации. Период обращения денежных средств = = 360. 106. Как определяется цена торгового кредита? Покажите логику ее определения и выведите формулу приблизительной и точной (из эффективной ставки) цены торгового кредита. • Кредиторская задолженность, или торговый кредит, — основной источник краткосрочного кредитования. Возникает спонтанно как результат покупки товаров в кредит. Фирмам следует воспользоваться бесплатным компонентом торгового кредита, если есть возможность его получения, а платный компонент использовать только в том случае, если его цена ниже цен средств, которые могут быть получены из других источников. Поставщик часто предлагает покупателю скидку в случае оплаты товара в течение установленного периода. Формула может быть использована для определения цены отказа от скидки, выраженной в годовом проценте. Цена торгового кредита за период:. Показатель к-ва повторяемости этого приода: Если обе дроби перемножить, будет формула для вычисления примерной годовой цены дополнительного торгового кредита при отказе от скидки. 107. Кредитная политика: составляющие элементы, кто и зачем ее формирует. По каким критериям менеджер по кредиторской задолженности выбирает приемлемую для данной фирмы кредитную политику? Фирмы, осуществляющие продажу в кредит, придерживаются определённой кредитной политики, которая включает в себя условия кредита. Например, компания “Mikrochip Electronics” осуществляет продажу товара на условиях 2/10, нетто 30. Это означает, что фирма готова предоставить скидку 2%, если оплата будет осуществлена в течение 10 дней со дня, обозначенного в счёт- фактуре. Максимальный срок, в теч.которого д.б. произведена оплата без предоставления скидки, составляет 30 дней. 108. Основные принципы управления оборотным капиталом. Под оборотным капиталом, иногда называемым валовым оборотным капиталом, понимают оборотные средства (текущие активы). Управление оборотным капиталом: Управление текущими активами и обязательствами с целью максимизации краткосрочной ликвидности. • Сущность краткосрочного финансового планирования состоит в обеспечении оптимального размера оборотных средств, а также в поддержании ликвидности фирмы, т. е. способности в срок погасить задолженность по обязательствам перед кредиторами.

период период обращения период обращения обращения обращения + дебиторской - кредиторской = денежных срелств запасов задолженности задолженности

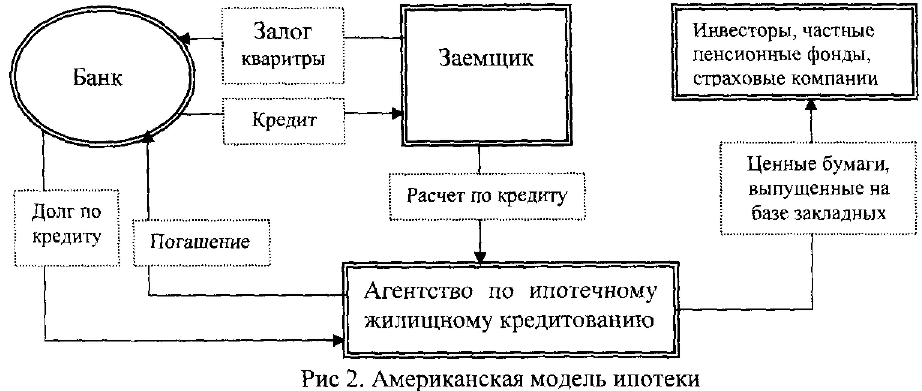

| ||||||||||||||||