комплексный анализ. Курсовая. Анализ финансовой устойчивости организации

Скачать 1.23 Mb. Скачать 1.23 Mb.

|

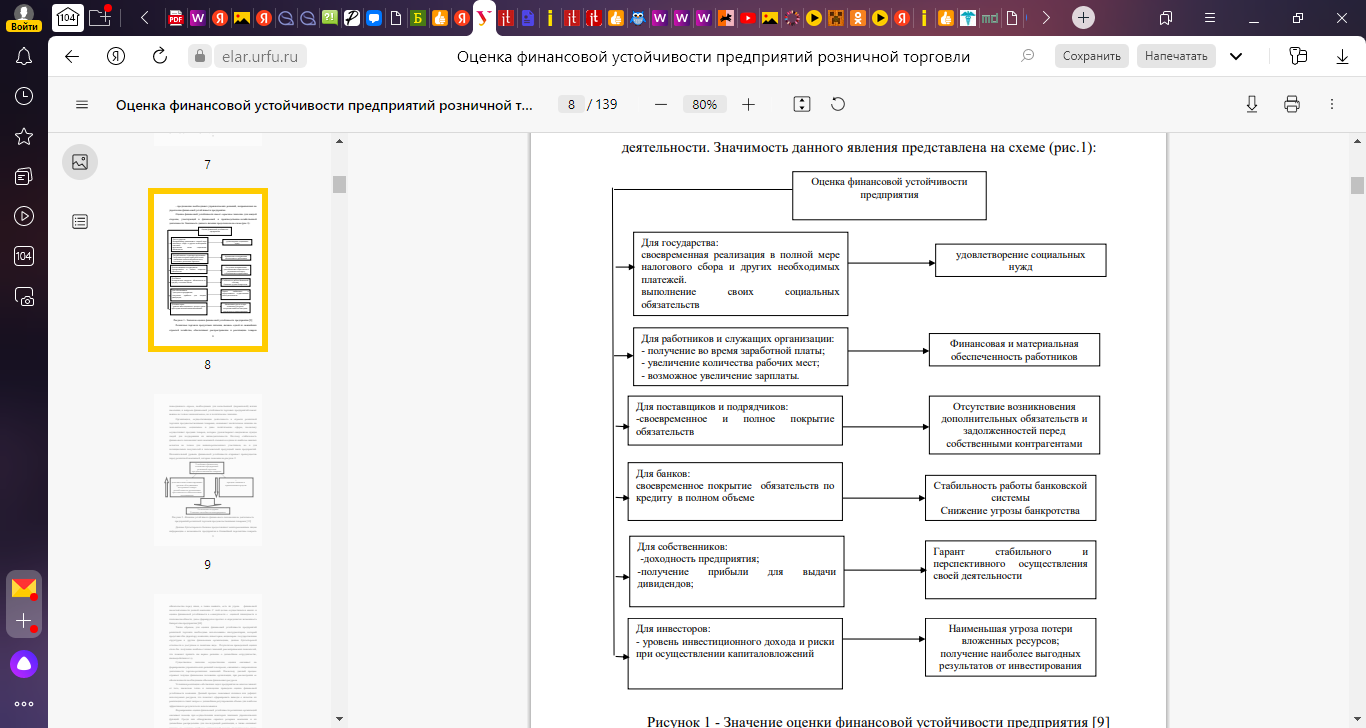

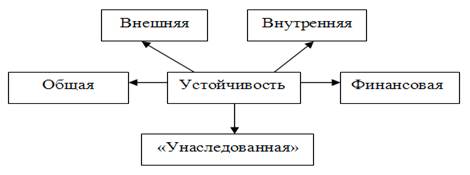

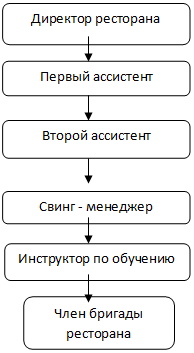

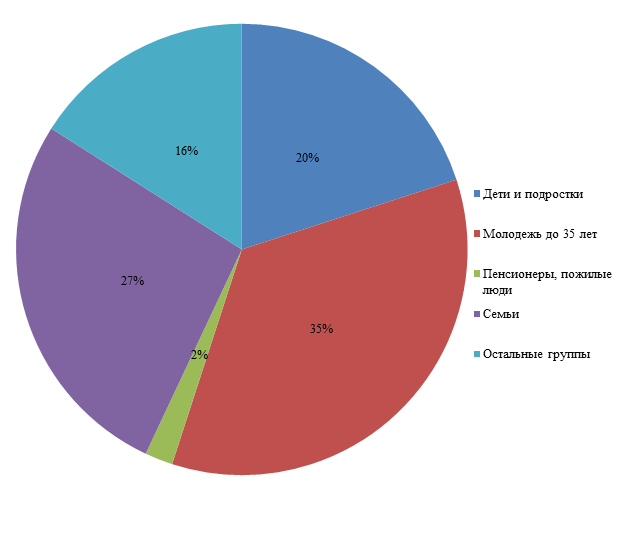

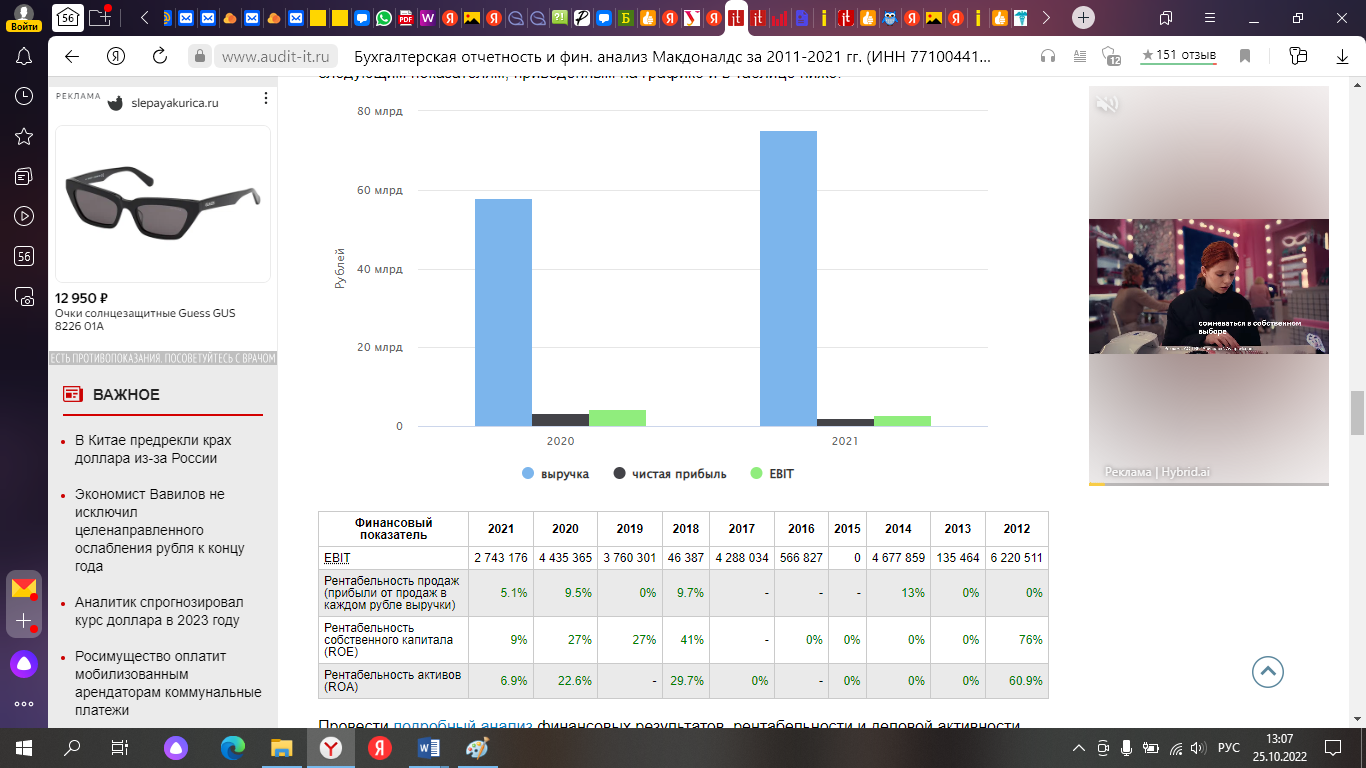

Приложение 1Автономная некоммерческая организация высшего образования «МОСКОВСКИЙ МЕЖДУНАРОДНЫЙ УНИВЕРСИТЕТ» КУРСОВАЯ РАБОТА по дисциплине «Комплексный экономический анализ.» Тема: Анализ финансовой устойчивости организации Выполнил: студент 4 курса группа ЭФК931-1 Маркина Е.А. Проверил: к.э.н., доцент Петров И. И. Москва 2022 ВВЕДЕНИЕВ рыночной экономике финансовая устойчивость предприятия является главным условием жизнедеятельности и основой стабильности положения предприятия. Целью хозяйственной деятельности предприятия является не только увеличение объема производства, но и получение максимальной прибыли при наименьших материальных затратах, трудовых и финансовых ресурсов. Оценка финансовой устойчивости имеет серьезное значение для каждой стороны, участвующей в финансовой и производственно-хозяйственной деятельности. Значимость данного явления представлена на схеме (рис.1)  Рисунок 1 - Значение оценки финансовой устойчивости предприятия [9] Актуальность выбранной темы «Анализ финансово-хозяйственной деятельности предприятия» я считаю, в том, что анализ является необходимым элементом в системе управления предприятия. Ведь для успешной деятельности важно своевременно производить платежи, поддерживать свою платежеспособность, финансовую устойчивость и независимость для того чтобы не прекратить свою деятельность. Умение проводить и оценить итоги анализа финансово-хозяйственной деятельности позволит руководству предприятия принять верные решения по снижению рисков и повышению доходности, выявить факторы и резервы для улучшения работы предприятия. Целью работы является проведение анализа финансовой деятельности АО «Пензанефтепродукт» за 2015 - 2017 гг., выявление причин дестабилизации его финансового положения и превышения себестоимости над выручкой от реализации, разработать рекомендации на основе анализа по выходу из сложной финансовой ситуации и повышения финансовой устойчивости. Задачами данной курсовой работы является: - оценить текущее финансовое состояние предприятия; - выявить доступные источники средств и оценить возможность и целесообразность их мобилизации; - определить проблемы при проведении финансового анализа; - провести анализ доходности хозяйствующего субъекта; - сделать выводы и разработать рекомендации по результатам анализа. ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ1.1Понятие и сущность финансовой устойчивости организацииОсобенности рыночной экономики и новые формы хозяйствования обуславливают решение новых проблем, одной из которых на сегодня является обеспечение экономической стабильности развития предприятия. Чтобы обеспечить «выживание» предприятия в условиях рынка, управленческому персоналу требуется оценивать возможные и целесообразные темпы его развития с позиции финансового обеспечения, выявлять доступные источники средств, способствуя тем самым устойчивому положению и развитию хозяйствующих субъектов. Определение устойчивости развития коммерческих отношений необходимо не только для самих организаций, но и для их партнеров, которые справедливо желают обладать информацией о стабильности, финансовом благополучии и надежности своего заказчика или клиента. Поэтому все большее количество контрагентов начинает вовлекаться в исследования и оценку финансовой устойчивости конкретной организации [18]. Финансовая устойчивость - это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. При исследовании финансовой устойчивости выделяется обособленное понятие - «платежеспособность». Платежеспособность является неотъемлемым компонентом финансовой устойчивости. Устойчивость и стабильность финансового состояния зависят от результатов производственной, коммерческой, финансово-инвестиционной деятельности предприятия, а устойчивое финансовое состояние, в свою очередь, оказывает положительное влияние на его деятельность. Устойчивость финансового состояния организации определяет соотношение величин собственных и заемных источников формирования запасов и стоимости самих запасов. Обеспеченность запасов и затрат источниками формирования, а также эффективное использование финансовых ресурсов является существенной характеристикой финансовой устойчивости, тогда как платежеспособность выступает ее внешним проявлением. В то же время степень обеспеченности запасов и затрат есть причина той или иной степени платежеспособности, расчет которой производится на конкретную дату. Платежеспособность рассчитывается по данным баланса, исходя из характеристики ликвидности оборотных активов, т.е. времени, которое необходимо для превращения их в денежную наличность. Таким образом, платежеспособность, характеризуя степень ликвидности оборотных активов, свидетельствует, прежде всего, о финансовых возможностях организации полностью расплатиться по своим обязательствам по мере наступления срока погашения долга. Способность организации своевременно производить платежи, финансировать свою деятельность на расширенной основе, поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о ее устойчивом финансовом состоянии [13]. Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю, а многообразие причин обуславливает разные грани устойчивости как показано на рисунке 2. [8]. Рисунок 2 - Виды устойчивости коммерческой организации  При этом под внутренней устойчивостью понимается такое состояние организации, т.е. состояние структуры производства и предоставления услуг, их динамика, при котором обеспечивается стабильно высокий результат функционирования. В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования. Внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует организация, достигается соответствующей системой управления в масштабах всей страны, т.е. управлением извне. «Унаследованная» устойчивость является результатом наличия определенного запаса финансовой прочности организации, сформированного в течение ряда лет, защищающего ее от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов. Общая устойчивость отражает эффективность инвестиционных проектов; уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство. Финансовая (непосредственно, или собственно) устойчивость отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами организации и путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Таким образом, сущность финансовой устойчивости определяется, помимо прочего, эффективным формированием, распределением, использованием финансовых ресурсов, а формы ее проявления могут быть различными. 1.2 Необходимость, сущность и методы финансового анализаФинансовый анализ - система специальных знаний, связанных с исследованием процессов, взаимосвязи процессов, которые в свою очередь складываются под воздействием объективных экономических законов, под воздействием факторов. Это система знаний, которая связана с научным обоснованием бизнес-планов, с оценкой бизнес-плана. Это система специальных знаний, связанных с выявлением положительных и отрицательных факторов, с раскрытием тенденций, оценкой пропорций, с определением результатов хозяйственных процессов.(7) Познавательная деятельность опирается всегда на практику, эксперименты, наблюдения, в результате которых устанавливаются эти факторы. Осмысление факторов начинается с анализа. Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному функционированию процессов производства и реализации продукции. Приведение форм бухгалтерской отчетности в соответствие с требованиями международных стандартов бухгалтерского учета вызвали необходимость использовать методику финансового состояния, соответствующую условиям рыночной экономики. К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.(8) Источники информации учетного характера - это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета и отчетности. Ведущая роль в информационном обеспечении анализа принадлежит бухгалтерскому учету и отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. Своевременный и полный анализ данных, которые имеются в первичных и сводных учетных регистрах и отчетности, обеспечивает принятие необходимых мер, направленных на улучшение выполнения планов, достижение лучших результатов хозяйствования. Данные статистического учета и отчетности, в которых содержится количественная характеристика массовых явлений и процессов, используются для углубленного изучения и осмысления взаимосвязей, выявления экономических закономерностей. Основным источником информации для анализа финансового состояния служит бухгалтерский баланс годовой и квартальной отчетности. Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Только комплексный анализ рыночной ситуации, учет всех взаимосвязанных факторов, влияющих на ее состояние и владение специальным аналитическим и математическим аппаратом для анализа и прогноза рынка делает возможным успешное функционирование любого предприятия в современных условиях. Анализ финансовой устойчивости включает следующие этапы: оценку и анализ абсолютных и относительных показателей финансовой устойчивости; ранжирование факторов по значимости, качественная и количественная оценка их влияния на финансовую устойчивость организаций; принятие управленческого решения с целью повышения финансовой устойчивости и платежеспособности организаций. Анализ финансовой устойчивости организации позволяет ответить на вопросы: насколько организация является независимой с финансовой точки зрения; является ли финансовое положение организации устойчивым. Финансовая устойчивость организации базируется на оптимальном соотношении между отдельными видами активов организации (оборотными или внеоборотными активами с учетом их внутренней структуры) и источниками их финансирования (собственными или привлеченными средствами). 1.3 Показатели финансовой устойчивости Одним из основных и наиболее важных показателей финансовой устойчивости предприятия, является чистая (нераспределенная) прибыль. Прибыль это основной внутренний источник формирования финансовых ресурсов организации, обеспечивающих ее развитие. Чем выше уровень генерирования прибыли предприятия в процессе ее деятельности, тем меньше потребности в привлечении финансовых средств из внешних источников и при прочих равных условиях, тем выше уровень устойчивости развития, повышения конкурентной позиции организации на рынке. Прибыль является основным механизмом, предохраняющего предприятия от угрозы банкротства. Для поддержания финансовой устойчивости важен рост не только прибыли, но и ее уровня относительно вложенного капитала или затрат предприятия, то есть рентабельности. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о ее устойчивости финансовом состоянии. Финансовая устойчивость отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость - это главный компонент общей устойчивости предприятия, так как является характерным индикатором стабильно образующегося превышение доходов над расходами. На основе традиционного анализа ликвидности баланса финансовая устойчивость предприятия определяется правилами, направленными одновременно на поддерживание равновесия его финансовых структур и на избежание рисков для инвесторов, и то есть рассматриваются традиционные правила финансового стандарта, которые включают в себя: правило минимального финансового равновесия, которое основано на наличии обязательной положительной ликвидности, то есть необходимо предусматривать запас финансовой прочности, вступающий в сумме превышения величины текущих активов над превышением обязательств, в связи с риском возникновения несоответствия в объемах времени, скорости оборачиваемости краткосрочных элементов актива и пассива баланса; правило максимальной задолженности - краткосрочные долги покрывают кратковременные нужды; традиционный финансовый стандарт устанавливает предел покрытия задолженности предприятия собственными источниками средств: долгосрочные и среднесрочные долги не должны превосходить половины постоянного капитала, который включает в себя собственные источники средств и приравненные к ним долгосрочные заемные источники средств; правило максимального финансирования учитывает осуществление предыдущего правила: обращение к заемному капиталу не должно превосходить определенного процента сумм всех предусмотренных вложений, а процент колеблется в зависимости от разных условий кредитования. На основе функционального анализа ликвидности баланса финансовая устойчивость определяется при соблюдении следующих требований: Подержание финансового равновесия путем включения в состав стабильных размещений средств, покрываемых за счет постоянного капитала, помимо вложений в основные и частично в оборотные активы, под которыми понимается часть собственного капитала, используемого для их формирования. Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости: Первый - абсолютная финансовая устойчивость (трехкомпонентный показатель типа финансовой устойчивости имеет следующий вид: Такой тип финансовой устойчивости характеризуется тем, что все запасы предприятия покрываются собственными оборотными средствами, то есть организация не зависит от внешних кредиторов. Такая ситуация встречается крайне редко. Более того, она вряд ли может рассматриваться как идеальная, поскольку означает, что руководство компании не умеет, не желает, или не имеет возможности использовать внешние источники средств для основной деятельности. Второй - нормальная финансовая устойчивость (показатель типа финансовой устойчивости имеет следующий вид: S={0,1,1}). В этой ситуации предприятие использует для покрытия запасов помимо собственных оборотных средств также и долгосрочные привлеченные средства. Такой тип финансирования запасов является «нормальным» с точки зрения финансового менеджмента. Нормальная финансовая устойчивость является наиболее желательной для предприятия. Третий - неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,1}), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов. Финансовая неустойчивость считается нормальной (допустимой), если величина привлекаемых для формирования запасов краткосрочных кредитов и заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции. Четвертый - кризисное финансовое состояние (показатель типа финансовой устойчивости имеет следующий вид: S={0,0,0}), при котором предприятие находится на грани банкротства, т.к. денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности и просроченных ссуд. Финансовая устойчивость предприятия характеризуется системой финансовых коэффициентов. Они рассчитываются как соотношение абсолютных показателей актива и пассива баланса. Анализ финансовых коэффициентов рыночной устойчивости заключается в сравнении их значений с базисными величинами, а также в изучении их динамики. Данные коэффициенты можно разделить на два блока: коэффициенты капитализации, характеризующие финансовое состояние предприятия с позиций структуры источников средств; коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств. Рассматриваются следующие основные показатели: Коэффициент концентрации собственного капитала (Kкск) представляет собой одну из важнейших характеристик финансовой устойчивости предприятия, его независимость от заемного капитала и равен доле источников средств в общем итоге баланса: К(кск) = Собственный капитал / Общий итог средств Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму общественных источников финансирования, то есть источники финансирования должны быть хотя бы наполовину сформированы за счет собственных средств, минимальное пороговое значение коэффициента автономии оценивается на уровне 0,5. Коэффициент маневренности собственного капитала показывает какая часть собственного оборотного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств. Кман = Собственные оборотные средства / Собственный капитал В зависимости от структуры капитала и отраслевой принадлежности этот показатель может изменяться (нормативом является - 0,4 … 06). Нормальной считается ситуация, когда коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, так как увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Коэффициент обеспеченности собственными средствами характеризует достаточность у предприятия собственных оборотных средств, необходимых для финансовой устойчивост. Наличие у предприятия собственных оборотных средств (собственного оборотного капитала) является одним из главных условий его финансовой устойчивости. Отсутствие собственного оборотного капитала свидетельствует о том, что все оборотные средства предприятия и, часть оборотных активов сформированы за счет заемных источников. Косс. = Собственные оборотные средства / Оборотные активы Норматив для значения Косс >0,1 Коэффициент оборачиваемости оборотных средств характеризует эффективность использования оборотных активов. Он показывает сколько раз за период оборачиваются оборотные активы или сколько рублей выручки от реализации приходится на рубль оборотные активов. Чем выше этот коэффициент, тем лучше. Кооа = Выручка от реализации продукции / Оборотные активы Коэффициент оборачиваемости кредиторской задолженности показывает сколько раз за период оборачиваемости кредиторская задолженность. Кок = Выручка от реализации продукции / Кредиторская задолженность Чем выше коэффициент оборачиваемости кредиторской задолженности, тем быстрее предприятие рассчитывается со своими поставщиками. Рост показателя в динамике говорит об усилении зависимости предприятия от внешних инвесторов. Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период оборачивается дебиторская задолженность. Код = Выручка от реализации продукции / Дебиторская задолженность Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее предприятие рассчитывается со своими покупателями. Продолжительность операционного цикла аналитический показатель, характеризующий продолжительность производственно-коммерческого цикла и исчисляемый как среднее время прохождения денежных средств от момента их вложения в производственные запасы до момента возврата на счет предприятия в виде выручки за реализованную продукцию. Продолжительность финансового цикла представляет собой период полного оборота денежных средств инвестированных в оборотные активы, начиная с момента оплаты за сырье, материалы и заканчивая получением денег за отгруженную продукцию. Для оценки финансовой стабильности предприятия используют также коэффициенты рентабельности, которые предназначены для оценки общей эффективности вложения средств в предприятие. Это один из наиболее важных показателей при оценке деятельности предприятия, которые отражают степень прибыльности деятельности предприятия. Рассмотрим некоторые основные показатели рентабельности, применяемые при анализе бухгалтерской (финансовой) отчетности. Общая рентабельность является самым распространенным при определении рентабельности деятельности предприятия и рассчитывается как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием. Рентабельность активов предприятия определяется как отношение чистой прибыли ко всем активам предприятия. Рентабельность производства определяется как отношение величины валовой прибыли к себестоимости продукции. Данные расчеты вышеуказанных показателей определяет общую устойчивость организации в современных условиях. В целом можно отметить, что финансовая устойчивость - это доля общей устойчивости предприятия, иллюстрирующая наличие средств, предназначенных для поддержания эффективной работы организации, сбалансированность финансовых потоков и все те факторы, благодаря которым бизнес считается финансово независимым. ГЛАВА 2. Аналитическая часть. Анализ финансовой устойчивости ООО Макдоналдс2.1 Организационно-экономическая характеристика ООО МакдоналдсМакдоналдс- американская корпорация, самая большая в мире сеть ресторанов быстрого питания. Компания McDonald`s Corporation является мировым лидером в отрасли быстрого обслуживания и насчитывает свыше 31 000 заведений в более чем 119 странах мира, которые ежедневно обслуживают около 52 миллионов посетителей. В России компания представлена как ООО «Макдоналдс». ООО «Макдоналдс» предоставляет следующие виды услуг: услуги питания; услуги по организации потребления и обслуживания; отпуск продукции на вынос и др. Управление предприятием осуществляется в соответствии с действующим законодательством РФ и Уставом ООО «Макдоналдс». Преимущества организационной структуры «Макдоналдс»: строгая иерархия уровней управления, при котором действия нижестоящего звена управления контролируется вышестоящим; На рис 2.1. Представлена структура управления рестораном «Макдоналдс».  Успех деятельности, как и в случае с другими сетевыми компаниями, во многом зависит от узнаваемости бренда и символов (см. Рис. 2.2). Именно поэтому Макдоналдс использует единый дизайн ресторанов быстрого обслуживания, который посетители ожидают увидеть, в каком бы уголке мира они ни находились. Однако сохранение архитектурного ансамбля города или района имеет не меньшее значение, приходится адаптировать дизайн ресторанов к местным архитектурным традициям.  Рисунок 2.2 - Логотип компании «Макдоналдс» в России («золотые арки» McDonald's). Сейчас в России открыто 460 ресторанов «Макдоналдс», которые расположены более чем в 81 городах и регионах страны. Из них 210 ресторанов обслуживает посетителей по системе МакАвто, в 66 ресторанах расположены МакКафе и в 7 ресторанах есть МакКиоск. На рис 2.3. Представлен анализ потребителей ООО «Макдоналдс» в процентах.  Основные потребители продукции Макдоналдс являются молодежь до 35 лет (35%) и семьи (27%). 2.2 Анализ финансовой устойчивости На графике 2.1 изображена диаграмма финансовых показателей ООО «Макдоналдс» Выручка — отчасти показатель полезности предприятия для экономики. Если выручка растёт, то это означает, что компания востребована. При этом выручка может расти как вследствие увеличения объёмов производства, так и вследствие увеличения цен на продукцию. В любом случае, это означает, что продукция предприятия пользуется спросом. Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. Норма рентабельности продаж 5-20%,это средний показатель,при котором предприятие может стабильно работать. Чем выше показатель рентабельность активов, тем более эффективным является весь процесс управления, так как показатель рентабельности активов формируется под влиянием всей деятельности компании. Для финансовой организации нормальным считается показатель, равный 10% и более, для производственной компании — 15-20% Табл.1. Отчет о финансовых результатах (прибылях и убытках)

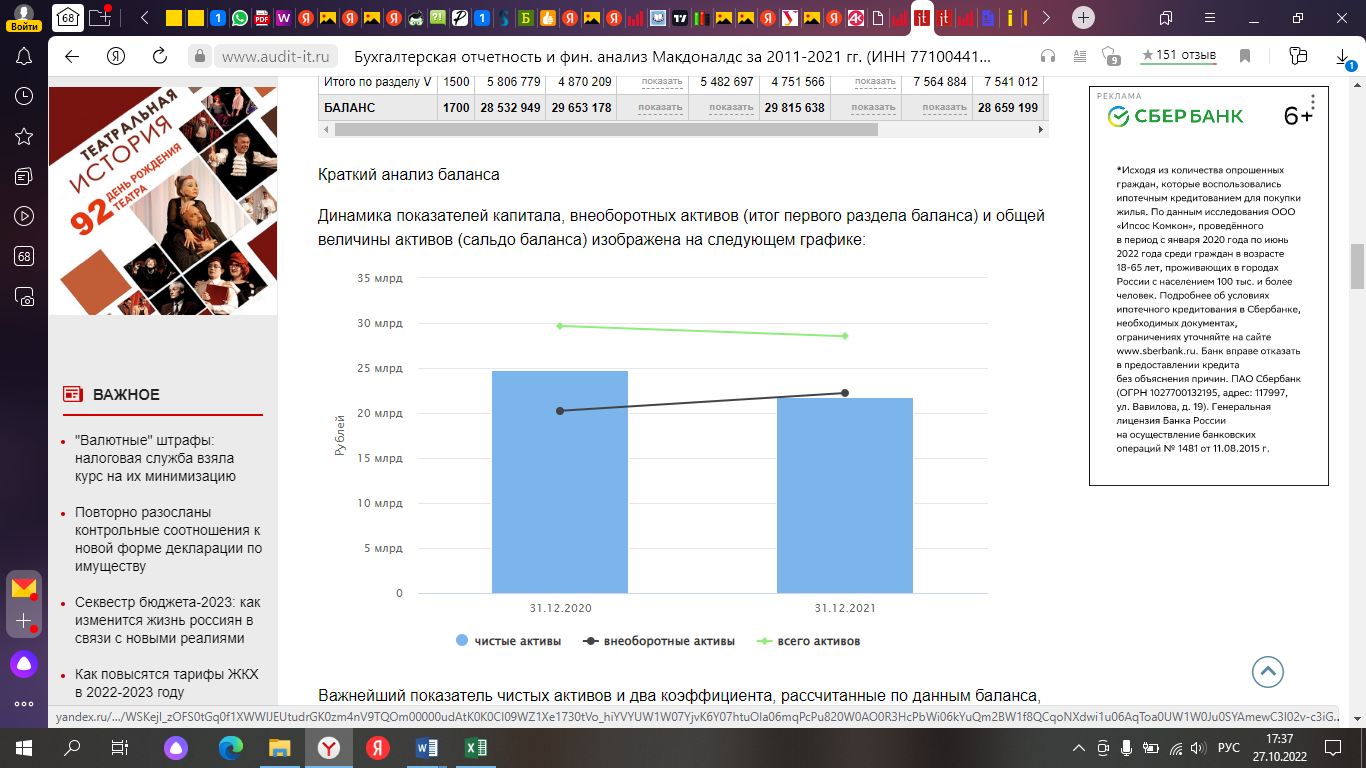

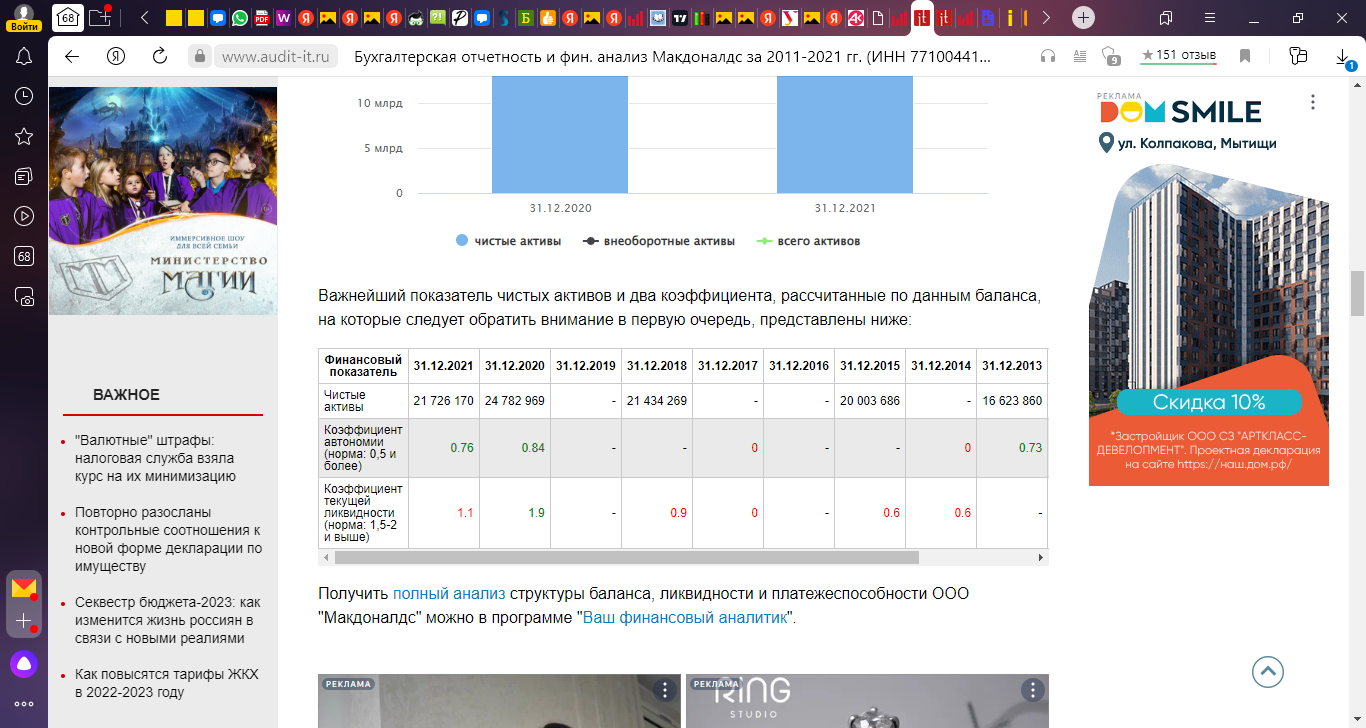

Из таблицы 1 видно, что объем производства и реализации продукции увеличивается из года в год. Вместе с этим ежегодно увеличивается и размер прибыли организации. Рентабельность предприятия также имеет тенденцию к дальнейшему увеличению. Чистая прибыль предприятия за анализируемый период снизилась на 1.326.799 руб. Произошло это в результате увеличения себестоимости производимой продукции на 18.010.336 руб. Выручка от реализации продукции к 2021 году увеличилась на 17.250.933 руб. Данные показатели сказались на уменьшении валовой прибыли на 12,5%. Динамика показателей капитала, внеоборотных активов (итог первого раздела баланса) и общей величины активов (сальдо баланса) изображена на следующем графике 2.2:  Важнейший показатель чистых активов и два коэффициента, рассчитанные по данным баланса, на которые следует обратить внимание в первую очередь, представлены ниже:  В таблице 2.2 изображены финансовые показатели ООО «Макдоналдс». Коэффициент текущей (общей) ликвидности (англ. current ratio) – характеризует платежеспособность организации, способность погашать текущие обязательства. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Значение коэффициента ниже нормы (ниже 1,5) говорит о вероятных трудностях в погашении организацией своих текущих обязательств. Коэффициент автономии (коэффициент финансовой независимости) характеризует отношение собственного капитала к общей сумме капитала (активов) организации. Коэффициент показывает, насколько организация независима от кредиторов. Чем меньше значение коэффициента, тем в большей степени организация зависима от заемных источников финансирование, тем менее устойчивое у нее финансовое положение. В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО "Макдоналдс" на 31.12.2021 значительно лучше финансового состояния половины всех крупных предприятий, занимающихся видом деятельности деятельность ресторанов и услуги по доставке продуктов питания (код по ОКВЭД 56.10). При этом в 2021 году финансовое состояние Организации улучшилось. ЗаключениеВ результате проведенного исследования , можно сделать вывод о том, что цель исследования, состоящая в изучении финансовой устойчивости предприятия, в целом достигнута. Выполнение поставленных задач данного проекта позволило получить следующие результаты исследования: В первой главе были рассмотрены стандарты по формированию финансовых результатов, сущность и виды финансовых результатов, а также их состовляющие. В результате можно сделать вывод, что изучение финансовых результатов занимает важное место в функционировании финансово-хозяйственной деятельности, так как позволяет оценить эффективность работы всего предприятия, что помогает принимать оптимальные управленческие решения и рационально планировать деятельность организации. В результате проведенного исследования второй главы были выявлены следующие результаты: Несмотря на то, что происходит ежегодное увеличение объема реализованной продукции, на удивление наблюдается увеличение себестоимости, коммерческих и управленческих расходов, что негативно влияет на прибыль и рентабельность предприятия. Поэтому, ООО «Макдоналдс» необходимо разработать мероприятия по снижению себестоимости и увеличению рентабельности продаж и производства продукции. В результате проведенного анализа финансовых результатов деятельности предприятия ООО «Макдоналдс» были выявлены следующие проблемы: Увеличение себестоимости; Увеличение коммерческих расходов; Снижение прибыли от продаж; Снижение показателей рентабельности Чтобы направить эти показатели в обратное направление, нужно провести ряд мероприятий, например: Закупка энергосберегающего оборудования. Постоянные и непрекращающееся потребление энергетических ресурсов, увеличивает тарифы на электроэнергию, заставляя предприятия принимать меры по энергосбережению. Предлагается заменить гриль Taylor на гриль Garland. Потребляемая мощность оборудования Garland XE24 на 78,38%. Таким образом, прогнозные финансовые результаты ООО «Макдоналдс» на 2021 год имеют положительную динамику. Выручка от продаж возросла на 17.250.933 руб. по сравнению с 2020 годом. Достичь подобных результатов руководство ООО «Макдоналдс» в следующих периодах, должно за счет снижения издержек. Список использованной литературы Гильяровская, Л.Т. Экономический анализ [Электронный ресурс]: учебник для вузов/ Л.Т. Гиляровская [и др.]. — М.: ЮНИТИ-ДАНА, 2017. — 615 c. — http://www.iprbookshop.ru/81599 Захаров, И.В. Теория экономического анализа [Электронный ресурс]: учебное пособие/ И.В. Захаров — М.: Московский государственный университет имени М.В. Ломоносова, 2015. — 176 c.— http://www.iprbookshop.ru/54667 Юзов, О.В. Комплексный экономический анализ хозяйственной деятельности предприятий [Электронный ресурс]: учебное пособие/ О.В. Юзов, Т.М. Петракова — М.: Издательский Дом МИСиС, 2015. — 90 c.— http://www.iprbookshop.ru/56555 Мицель, А.А. Сборник задач по имитационному моделированию экономических процессов [Электронный ресурс] / А.А. Мицель, Е.Б. Грибанова. — Томск: Томский государственный университет систем управления и радиоэлектроники, 2016. — 218 c. — http://www.iprbookshop.ru/72177 Смирнова, Е.В. Анализ финансовой отчетности [Электронный ресурс]: учебное пособие для студентов направлений подготовки 38.03.01 «Экономика» и 38.03.02 «Менеджмент» (бакалавриат)/ Е.В. Смирнова [и др.]. Оренбург: Оренбургский государственный университет, 2015.— 212 c. - http://www.iprbookshop.ru/54107 Бочаров В.В. Финансовый анализ: Учебное пособие /В.В. Бочаров. - СПб.: Питер, 2017. - 240с. https://institutiones.com/download/books/1857-finansovyj-analiz-bocharov.html Донцова Л. В., Никифорова Н. А. Анализ бухгалтерской отчетности.- М.: Дело, 2008. https://bookree.org/reader?file=726501 Сайт https://ru.tradingview.com/symbols/NYSE-MCD/ Колмаков, В. В. Совершенствование подходов и методик анализа финансового состояния предприятия / В. В. Колмаков, С. Ю. Коровин // Вестник НГИЭИ. – 2015. – С. 67- 73. Энциклопедия Экономиста. [Электронный ресурс]. – Режим доступа: http://www.grandars.ru/ 5Крейнина, М.Н. Финансовая устойчивость предприятия: оценка и принятие решений [Электронный ресурс] / М.Н. Крейнина. — Электрон.журн. — Финпресс, 2001. — Режим доступа: http://www.finman.ru/articles/2001/2/552.html Емельянова, Е.Ю. Расчет и оценка показателей финансовой устойчивости [Электронный ресурс] / Е.Ю. Емельянова, А.В. Сидорова. — Электрон.журн. — Москва: 2018. — Режим доступа: https://cyberleninka.ru/article/n/raschet-iotsenka-pokazateley-finansovoy-ustoychivosti Золотарева, З. А. Методы оценки вероятности банкротства на предприятиях розничной торговли / З. А. Золотарева, А. Н. Семенова // Инновационная наука – 2016. – № 12-1. – С. 87-89. Сулейманова, Д. А. Комплексная оценка и анализ финансово-хозяйственной деятельности предприятия / Д. А. Сулейманова, Л. А. Ахмедова // Проблемы современной экономики. – 2010. – № 6. – С. 127-130. Колчин Н.В. Финансы предприятия: учебник / [Колчин Н.В. и др.]; под ред. проф. Н.В. Колчина - М.: ЮНИТИ, 2011. - 413 с. ОглавлениеПриложение 1 0 ВВЕДЕНИЕ 1 ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ 4 1.1Понятие и сущность финансовой устойчивости организации 4 1.2 Необходимость, сущность и методы финансового анализа 7 ГЛАВА 2. Аналитическая часть. Анализ финансовой устойчивости ООО Макдоналдс 17 2.1 Организационно-экономическая характеристика ООО Макдоналдс 17 2.2 Анализ финансовой устойчивости 20 Заключение 24 |