курсовая Фашаян. Анализ форм и систем оплаты труда на предприятии ао Меркурий

Скачать 4.23 Mb. Скачать 4.23 Mb.

|

|

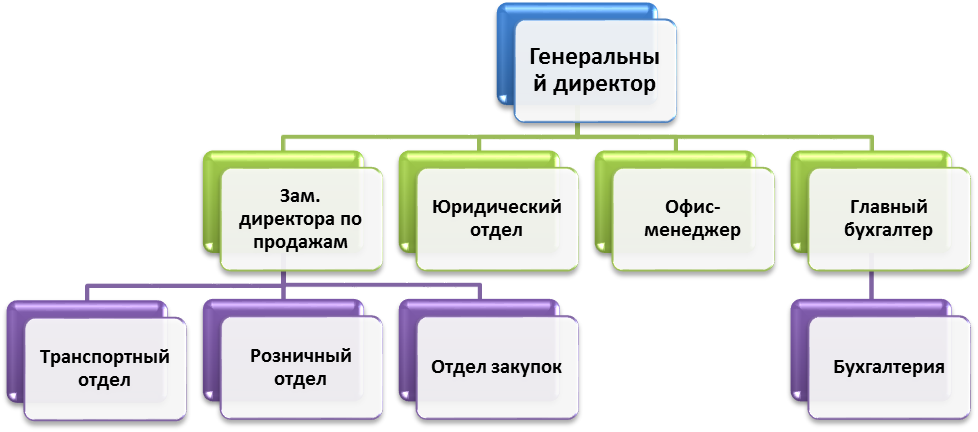

КУРСОВАЯ РАБОТА По дисциплине «Экономика организации (предприятия)»На тему: «Анализ форм и систем оплаты труда на предприятии АО «Меркурий» Группа ММ20Э371 Студент А.П. Фашаян Преподаватель И.И. Марущак МОСКВА 2022 г. Содержание работы 1. Введение В связи с тем, что в рыночных условиях работник должен самостоятельно оплачивать все потребляемые им блага и услуги, которые надо еще и создавать, проблема установления соответствующего уровня оплаты труда и определяющих его критериев приобретает значение, которое трудно переоценить. Размер заработанной платы зависит не только от индивидуальной производительности труда работника. Он зависит и от того, как тот, кто выплачивает эту заработную плату, сумел определить ее величину, какую систему стимулов к производительному труду он разработал и насколько умело эта система направляет возможности и потребности работника на достижение стратегических и тактических целей предприятия, т.е. как работодатель управляет оплатой труда своих работников. Актуальность темы. Данная тема особенно актуальна, так как в современных условиях совершенствование порядка, предпосылок образования фонда заработной платы и мотивации работников – один из важнейших вопросов перестройки управления экономикой. Главным его направлением является обеспечение прямой зависимости оплаты труда от конечных результатов работы. Объект исследования – оплата труда в организации. Предмет – особенности организации расчета труда в АО «Меркурий». Цель курсовой работы – провести анализ оплаты труда на примере АО АО «Меркурий». Для достижения цели работы необходимо решить следующие задачи: 1. Изучить понятие, факторы и функции заработной платы 2. Описать формы и системы оплаты труда 3. Установить экономико-правовые аспекты организации оплаты труда 4. Проанализировать существующую систему оплаты труда в АО «Меркурий». 5. Предложить соответствующие методы совершенствования управления расчетом заработной платы в АО «Меркурий». 2. Основная часть. Понятие, факторы и функции заработной платы Заработная плата – это совокупность вознаграждений в натуральной или денежной форме, полученных работником в зависимости от количества, качества затраченного им труда и результатов деятельности предприятия. Заработная плата – преимущественно действенное средство побуждать работников выполнять работу в интересах производства. Рыночные отношения привели к принципиальным изменениям значения заработной платы в оплате труда, механизме её организации, формировании источника выплаты заработной платы. Труд стал товаром, а заработная плата – формой стоимости. Различают такие понятия как «оплата труда» и «заработная плата». Оплата труда – выплаты работникам из фонда заработной платы в денежной форме за отработанное время и выполненную работу, выплаты комплектующего и стимулирующего характера, оплата за неотработанное время и другие выплаты, которые включаются в состав фонда заработной платы, а также прочие выплаты и расходы, не учитываемые в составе фонда заработной платы (расходы на платное обучение работников в учебных заведениях, авторские вознаграждения, выходные пособия, и т. д.)1. Таким образом, оплата труда больше, чем начисленная заработная плата, а тем более выплаченная работникам предприятия. Начисленная заработная плата не включает сумму отчислений предприятия на социальное страхование и налогов на доходы, а выплачиваемая заработная плата не включает еще и суммы подоходного налога на физических лиц и другие удержания. Нужно рассмотреть те факторы, которые воздействуют на заработную плату2: 1. Спрос и предложение. В данном случае все зависит от востребованности какой-либо профессии на рынке труда или отдельном предприятии. Если в той или иной сфере производства отслеживается экономический упадок, работающие в ней будут получать меньше.. 2. Квалификация. Работник с наиболее высоким уровнем мастерства получает больше. На данный фактор влияет и образование. 3. Возраст. Считается, что наиболее заинтересованы в повышении заработной платы люди в возрасте от 24 до 35 лет. Они готовы тратить максимальное количество сил и времени на работу. Поэтому работодатели отдают предпочтение именно им. 4. Пол. Считается, что у женщин на первом месте дети и семья, а затем уже работа. Следовательно, она не может отдавать максимум сил производству. 5. Форма оплаты труда. Сдельная и повременная оплаты не всегда эффективны. Наиболее предпочтительны формы, где оценивается труд конкретного человека, его ответственность и инициатива, вклад в дело. 6. Стимулирование труда. Чем лучше человек работает, тем больше платят. Имеются в виду различные премии, поощрения, бонусы. Иногда их размер может достигать до 40% от основной заработной платы. Оплата труда и расчет вознаграждения работнику всегда производятся с целью воспроизведения, возвращения получения этих средств с прибылью. В частности, оплачивая работу человека, организация поощряет его оставаться на рабочем месте, а также улучшать свои навыки, чтобы заработать больше. Обучение сотрудников приводит к улучшению производства и получению компанией крупных прибылей в единицу времени, таким образом, происходит воспроизведение возврата инвестированного капитала. Статусная функция оплаты труда означает наличие определенного статуса в зависимости от уровня заработной платы. Трудовым статусов работника при этом является положение сотрудника в системе социальных отношений и связей. Трудовой статус определяет положение сотрудника по отношению к другим сотрудникам организации по вертикали и по горизонтали. В соответствии с этим, размер оплаты труда является основным показателем данного статуса, а его сравнение с затраченными усилиями предоставляет возможность работнику судить о справедливости установленного уровня оплаты труда. Суть статусной функции вознаграждения заключается в получении большего количества денег за труд, человек поднимается в статусе, в словаре социальных наук это увеличение называется вертикальной социальной мобильностью. Например, человек может подняться со статуса работников до статуса директора предприятия. Таким образом, заработной платой является вознаграждение за труд работнику, выполняемый в пределах его должностных обязанностей. В заработную плату включается как оплата, исходя из оклада сотрудника, так и различные доплаты. Уровень заработной платы на предприятии является основным стимулом для повышения производительности труда и повышения качества труда персонала организации. Целями учета расчетов по оплате труда является обеспечение правильного начисления и своевременной выплаты заработной платы работникам и налоговых и неналоговых платежей. 2.1 Формы и системы оплаты труда Формы и системы заработной платы — это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой3. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным, или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно – постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия). Соответственно разным будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха. Наиболее распространены на предприятиях различных форм собственности две формы оплаты труда: сдельная оплата за каждую единицу продукции или выполненный объем работ и повременная оплата за отработанное время, но не календарное, а рабочее, нормативное, которое регулируется законом. И сдельную и повременную формы оплаты труда можно представить в форме системы (Рис. 1). Существует ряд условий, при которых целесообразно применять ту или иную форму оплаты труда. Условия применения сдельной оплаты труда4: возможность точного учета объемов выполняемых работ; наличие количественных показателей работы, непосредственно зависящих от конкретного работника; возможность технического нормирования труда; возможность у рабочих конкретного участка увеличить выработку или объем выполняемых работ; необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ. Формы и системы заработной платы Сдельная оплата труда Повременная оплата труда Простая сдельная Аккордная Сдельно-прогрессивная Простая повременная Повременно-премиальная Косвенно-сдельная Сдельно-премиальная Коллективная подрядная Индивидуальная Почасовая Помесячная Понедельная Рис. 1. Формы и системы заработной платы Далее целесообразно рассмотреть, как определяется оплата труда при использовании той или иной формы. При прямой сдельной системе, или простой сдельной, труд оплачивается по расценкам за единицу произведенной продукции. Индивидуальная сдельная расценка за единицу продукции или работы определяется по формуле: где Общий заработок рабочего определяется умножением сдельной расценки на количество произведенной продукции за расчетный период. При сдельно – премиальной системе рабочий получает оплату своего труда по прямым сдельным расценкам и дополнительно получает премию. Но для этого должны быть четко установлены показатели, за которые осуществляется премирование, и доведены до каждого исполнителя. Важно проследить, чтобы вновь принятые рабочие были проинформированы об этом. Кроме того, должен быть установлен размер премии за выполнение и перевыполнение этих показателей5. Это могут быть показатели роста производительности труда; повышения объемов производства; выполнения технически обоснованных норм выработок и снижения нормируемой трудоемкости; выполнения производственных заданий, личных планов; повышения качества и сортности продукции; бездефектного изготовления продукции; недопущения брака; соблюдения нормативно - технической документации, стандартов; экономии сырья, материалов, инструмента, смазочных материалов и других материальных ценностей. Количество показателей можно увеличить, применение того или иного определяется конкретными условиями производства, сложившимися на данном предприятии. Например, у предприятия возросло количество рекламаций от поставщиков или предприятие пытается выйти со своей продукцией на внешний рынок, где требования к качеству существенно выше. При косвенно – сдельной системе размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих - сдельщиков. Эта система используется для оплаты труда не основных, а вспомогательных рабочих (наладчиков, настройщиков и др.). Косвенная сдельная расценка где Общий заработок рассчитывается умножением либо ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих – сдельщиков, либо косвенно-сдельной расценки фактический выпуск продукции обслуживаемых рабочих: где где При аккордно – сдельной оплате труда расценка устанавливается на весь объем работы (а не на отдельную операцию) на основе действующих норм времени или норм выработки и расценок. При данной системе оплаты труда рабочие премируются за сокращение сроков выполнения работ, что усиливает стимулирующую роль этой системы в росте производительности труда. При сдельно – прогрессивной системе труд рабочего оплачивается по прямым сдельным расценкам в пределах выполнения норм, а при выработке сверх норм – по повышенным расценкам. Заработок рабочего при сдельно прогрессивной оплате труд где При сдельно-прогрессивной оплате труда особое внимание следует уделить определению нормативной исходной базы, разработке эффективных шкал повышения расценок, учету выработки (продукции и фактически отработанного времени. Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. При повременной заработной плате работник получает денежное вознаграждение в зависимости от количества отработанного времени, однако в силу того, что труд может быть простым и сложным, низко - и высококвалифицированным, необходима дифференциация оплаты труда, которая осуществляется с помощью тарифных систем. Тарифная ставка – это плата за выполненную в оговоренный срок норму времени, т. е. количества, потраченных на выполнение работы часов (минут, суток и т. п.); численности, т.е. затрат усилий определенного количества работников на выполнение работы; обслуживания, т.е. числа объектов, которые сотрудник обслуживает в рабочее время. Размер ставки определяется работодателем8. В заключение стоит подытожить, что в настоящее время на предприятиях применяются, как правило, традиционные системы оплаты труда: простая повременная и сдельная, косвенная сдельная, сдельно-премиальная и повременно-премиальная, которые, к сожалению, не в полной мере учитывают многообразие факторов, влияющих на трудовой и производственный процессы и задачи производства по выпуску продукции9: 2.2 Экономико-правовые аспекты организации оплаты труда Действующее трудовое законодательство Российской Федерации ограничивает максимальную продолжительность рабочего времени. Для работников обычно устанавливается 40-часовая рабочая неделя. Однако могут возникнуть чрезвычайные обстоятельства, в связи с которыми работник должен будет работать во внеурочное или ночное время. Согласно статье 91 Трудового кодекса РФ продолжительность ежедневной работы определяется правилами внутреннего трудового распорядка или графиками сменности и не может превышать 40 часов в неделю10. Если работник превышает установленную для него продолжительность рабочего времени, то это превышение является сверхурочными работами. К сверхурочным работам не допускаются11: беременные женщины и женщины, имеющие детей в возрасте до 3 лет; работники моложе 18 лет; другие категории работников в соответствии с законодательством. Следует учитывать положение статьи 99 Трудового кодекса РФ. Согласно этой статье, сверхурочные работы не должны превышать для каждого работника 4 ч в течение двух дней подряд и 120 ч в год12. Оплата сверхурочных работ производится за первые два часа не менее чем в полуторном размере, а за последующие часы – не менее чем в двойном размере. В соответствии со статьей 96 Трудового кодекса РФ ночным считается время с 10 ч вечера до 6 ч утра. При работе в это время продолжительность работы (смены) сокращается на один час. Данное положение не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени. К работе в ночное время не допускаются13: беременные женщины и женщины, имеющие детей в возрасте до 3 лет; работники моложе 18 лет; другие категории работников в соответствии с законодательством. Инвалиды могут привлекаться к работе в ночное время только с их согласия и при условии, если такая работа не запрещена медицинскими рекомендациями. Каждый час работы в ночной период должен оплачиваться в повышенном размере и устанавливается предприятием самостоятельно. Однако эти доплаты не могут быть ниже предусмотренных законодательством. Доплата за каждый час работы в ночное время, для предприятий с многосменным режимом определена в размере 40% от ставки или оклада работника. При этом трудовым договором может быть предусмотрена более высокая надбавка за работу в ночное время, чем установлено законодательством. Однако сумма превышения не включается в себестоимость продукции, а относится за счет собственных средств предприятия. Согласно статье 113 трудового кодекса РФ в праздничные дни допускаются работы, приостановка которых невозможна по производственно-техническим условиям (например, непрерывно действующее предприятие). Также в праздничные дни разрешаются работы по обслуживанию населения и неотложные ремонтные и погрузочно-разгрузочные работы. По статье 113 Трудового кодекса РФ работа в выходные дни запрещается. Работникам положено два выходных дня в неделю при 5-дневной рабочей неделе, а при 6-дневной рабочей неделе – один выходной день. Общим выходным днем является воскресенье14. По согласованию сторон трудового договора за работу в выходной день сотруднику предоставляется либо другой день отдыха, либо денежная компенсация. В соответствии со статьей 130 Трудового кодекса РФ в систему основных государственных гарантий по оплате труда работников включаются15: величина минимального размера оплаты труда в Российской Федерации; меры, обеспечивающие повышение уровня реального содержания заработной платы; ограничение перечня оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов от заработной платы; ограничение оплаты труда в натуральной форме; обеспечение получения работником заработной платы в случае прекращения деятельности работодателя и его неплатежеспособности в соответствии с федеральными законами; государственный надзор и контроль за полной и своевременной выплатой заработной платы и реализацией государственных гарантий по оплате труда; ответственность работодателей за нарушение требований, установленных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями. Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда и максимальным размером не ограничивается. Согласно статье 136 при выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате16. Таким образом, для работодателя оплата труда работников – это всегда расход на рабочую силу как задействованный в производственном процессе ресурс. Интерес работодателя состоит в минимизации расходов на рабочую силу в расчете на единицу производимой продукции в результате как более продуктивного использования работника в течение рабочего времени при оговоренной оплате за единицу этого времени (ставке заработной платы), так и заключения более выгодных условий найма. В развитой рыночной экономике заработная плата – это цена, выплачиваемая работнику за использование его труда, величина которой определяется рынком труда, то есть спросом на рабочую силу и ее предложением. Чем больше спрос на конкретную рабочую силу и чем меньше ее предложение, тем выше заработная плата, и, наоборот, чем выше ее предложение, тем ниже заработная плата. 2.3 Краткая характеристика организации АО «Меркурий» Акционерное общество «Меркурий» было зарегистрировано от 20 марта 2000 г. АО «Меркурий» является юридическим лицом и свою деятельность организует на основании действующего законодательства РФ. Юридический адрес: 614000, Пушкина улица, Пермский край, г. Пермь. Согласно Устава предприятия, основным видом деятельности является разработка, продажа и сервис нефтепогружного оборудования. Численность организации на 22.11.2021 г. составляет 700 человек17. Структура управления АО «Меркурий» имеет линейную структуру (Рис. 2).  Рис. 2. Организационная структура АО «Меркурий»18 Во главе организации стоит генеральный директор. Генеральный директор руководит общей деятельностью компании, действует от имени организации без доверенности, заключает и подписывает договоры, открывает счета в банках, доверяет другим сотрудникам действовать от имени организации. Заместитель директора по продажам отвечает за координацию деятельности розничного отдела по предоставлению персонала лесозаготовительным организациям и отдела закупок. Заместитель директора контролирует качество закупаемых и продаваемых товаров, а также их соответствие требованиям стандартов и безопасности. Необходимо провести анализ технико-экономических показателей АО «Меркурий» за 2018-2020 гг. (Табл. 1). Таблица 1 – Анализ технико-экономических показателей АО «Меркурий» за 2018- 2020 гг., тыс. руб.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||