АХД Сода. Анализ хозяйственной деятельности предприятия

Скачать 284.88 Kb. Скачать 284.88 Kb.

|

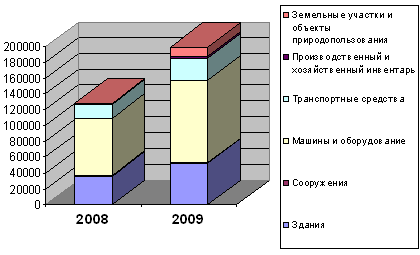

Рисунок 10 Выводы: По величине стоимости наиболее значимыми элементами состава основных средств организации на начало периода являются: машины и оборудование (72535 тыс.руб.), здания (35865 тыс.руб.), транспортные средства (17842 тыс.руб.). Значимость элементов не меняется и к концу периода. Стоимость основных средств за отчетный период увеличилась на 73763 тыс.руб. или на 54,55 %, что сложилось, в основном, под воздействием поступления машин и оборудования (33896 тыс.руб.) и приобретения объекта природопользования. Выбытие основных средств произошло по элементам: машины и оборудование, транспортные средства, а также производственный и хозяйственный инвентарь. Экономия основных средств за этот период определяется по расчету: ЭКос = ОСк – Осн *Тv (2.3.1.(1)), где Тv- темпы роста объема производства товаров. Темп роста объема производства составляет: Тv = 1,17, Отсюда: 198524-128457*1,17 = 48229,31 Экономии основных средств нет. Значит происходит увеличение налоговой составляющей в части налога на имущество (недвижимость), отражает не своевременный возврат инвестиций в основные средства, амортизационную составляющую себестоимости продукции, а значит и цену продукции. Анализ структуры основных средств позволяет судить о технической оснащенности и условиях производства. Он показывает, что наибольший удельный вес имеют машины и оборудование (56,47% на начало периода и 52,72% на конец). Изменение структуры в значительной части обусловлено приобретением объекта природопользования (11520 тыс.руб.). Следует отметить, что доля производственного инвентаря в общей структуре не большая (1,25% и 1,3% на начало и конец периода соответственно), но именно эта составляющая основных средств имеет наибольшую динамику (поступило на 1307 тыс.руб., выбыло на 331тыс.руб.) и темпы роста составили 160,8%. Увеличение основных средств по отдельным элементам свидетельствует о правильной политике, проводимой в организации, направленной на техническое перевооружение. Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС производится на основе коэффициентов, которые анализируются в динамике ряда лет. Таблица 14 Показатели движения и состояния ОС

Таблица 15 Оценка состояния и движения основных средств на основе коэффициентов

Выводы: Анализ коэффициентов обновления показывает, что обновление основных средств предприятия в течение периода является значительным по всем элементам состава, и наибольшие значения имеют коэффициенты обновления производственного и хозяйственного инвентаря (50,64%), транспортных средств (35,79%), здания (33,33%), машин и оборудования (32,39%). В целом по предприятию он составляет 37,16%, по активной части основных средств – 32,39%. Сопоставление этих коэффициентов показывает уровень обновления по пассивной части основных средств, в нашем случае он составляет 4,77% (37,16-32,39), и это говорит о том, что обновление в большей степени происходит за счет активной части основных средств. Разность между коэффициентом выбытия основных средств по предприятию в целом и по их активной части составляет 0,44% (2,88 - 2,44), что подтверждает опережающий темп выбытия активной части основных средств. Коэффициент интенсивности обновления составляет для производственного и хозяйственного инвентаря (25,36%), транспортных средств (7,26%), машин и оборудования (5,22%). В целом по организации отношение выбывших основных средств к поступившим составляет 5,01%, т.е. Этот коэффициент характеризует темп технического прогресса, но не смотря на то что предприятие закупает новое оборудование, выбытие устаревших средств очень мало. 2.3.2 Техническое состояние основных фондов Таблица 16 Характеристика изношенности основных средств предприятия

Выводы: Выполненные расчеты свидетельствуют об удовлетворительном состоянии основных средств организации, т.к. коэффициент износа составляет 27,52% на начало периода и 28,35% - на конец. Несмотря на усилия предприятия по обновлению основных средств, наблюдается тенденция к росту коэффициента износа. Коэффициент износа по активной части основных средств составляет 28,02% на начало периода и 30,03% - на конец. Эти показатели высокие имеют тенденцию к росту. Следовательно, деятельность предприятия по обновлению основных средств необходимо продолжить. Техническое состояние основных средств может оцениваться также через возрастной состав, причем в первую очередь – их активной части. В целях анализа возрастного состава, оборудование группируют по назначению и техническим характеристикам, затем по продолжительности использования оборудования (таблица 17). Далее производят сопоставление по фактическим срокам службы с нормативными сроками. Таблица 17 Анализ возрастного состава активного оборудования по группам

По данным таблицы 17 приведенной таблицы может быть рассчитан средний возраст машин и оборудования Тср: Тср = ∑(Тс*У) (2.3.2(1)) [5:2*0,17] + [(5+10):2 * 0,32] + [(10+20):2 * 0.29] + [(20+25):2 * 0.22] = 11,7 лет Выводы: Данные таблицы показывают, что возрастной состав оборудования по группам не равномерен. Оборудование фильтрации обновляются значительно активнее, чем Оборудование кальцинаци и Оборудование карбонизации. Однако расчет среднего возраста машин и оборудования подтверждает необходимость их приобретения с целью замены устаревшего и изношенного. При обследовании технического состояния машин и оборудования анализируемой организации техническое состояние активной части основных фондов было оценено как хорошее (в начале отчетного периода 28,02%, в конце – 30,03%). Можно сказать, что для дальнейшего улучшения технического состояния основных средств организации требуются дополнительные капитальные вложения. Таблица 18 Данные о движении и техническом состоянии основных средств

Выводы: За отчетный год техническое состояние ОС на предприятии несколько улучшилось, за счет более интенсивного их обновления. Износ оборудования стал ниже, что говорит о более рациональном использовании ОС, соответственно коэффициент годности увеличился. 2.3.3 Характеристика использования машин и оборудования по времени и по производительности Оборудование подразделяется на наличное, установленное и действующее. К наличному относится все имеющееся в организации оборудование, не зависимо от того, где оно находится (в цехах, на складе) и в каком состоянии. К установленному относится смонтированное и подготовленное к работе оборудование, находящееся в цехах, причем часть установленного оборудования может быть в резерве, на консервации, в плановом ремонте, модернизации. Действующее оборудование - это фактически работающее в отчетном периоде оборудование независимо от продолжительности. В соответствии с выделенными группами, степень использования оборудования характеризуется следующими коэффициентами: - коэффициент использования парка наличного оборудования: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||