АХД Сода. Анализ хозяйственной деятельности предприятия

Скачать 284.88 Kb. Скачать 284.88 Kb.

|

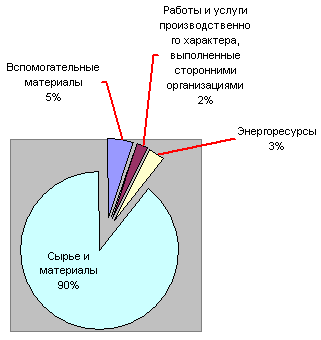

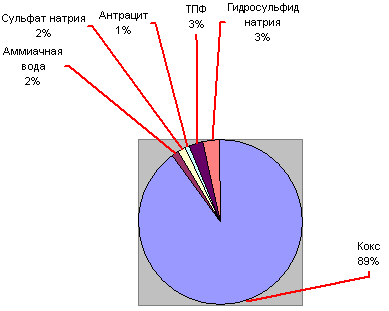

Рисунок 12 Структура материальных затрат в 2009 году  Рисунок 13 Структура сырья и материалов в 2009 году Анализ обеспеченности предприятия материальными ресурсами за счет внутренних и внешних источников приведен ниже (таблица 37). Таблица 38 Анализ покрытия потребности в материалах за счет внутренних и внешних источников

Выводы: Поставки по договорам перевыполнены на 122,96 и потребность организации в материальных ресурсах покрыта полностью. В 2009 голу был взят курс на заключение договоров на поставку сырья, материалов преимущественно с предприятие – производителями продукции. Эффективность договорной работы организации в прошедшем периоде оценивается следующими показателями: - коэффициент удовлетворения заявок (К1):  (2.5.1(1)) (2.5.1(1))- коэффициент выполнения договоров (К2):  (2.5.1(2)) (2.5.1(2))- коэффициент качества поставок (К3):  (2.5.1(3)) (2.5.1(3))- сводный коэффициент организации внешних поставок (К4):  (2.5.1(4)) (2.5.1(4))Таблица 39 Анализ работы по договорам материально-технического снабжения

Взаимосвязь К4 с частными показателями (К1; К2 и К3) представлена зависимостью: К4 = К1 * К2 * К3 = 0,933 + 1 + 0,93 = 0,954 Выводы: На данном предприятии служба материально-технического обеспечения работает эффективно. Анализ удовлетворения планов производства товара в поставках материальных ресурсов со стороны отражает обеспеченность договорами на их поставку и оценивается с помощью следующих показателей: - коэффициент обеспеченности плана производства поставками со стороны: - коэффициент обеспечения по фактическому выполнению договоров на поставку: Таблица 40 Данные о выполнении плана материально-технического снабжения по объему, качеству, комплектности, тыс.руб.

По данным приведенной выше таблицы план по обеспечению организации материальными ресурсами перевыполнен на 42,97%: 75493737,15 / 52803098,4 *100 – 100 = 42,97%, коэффициент обеспеченности по плану Кдог.пл = 1,43 С учетом договорных обязательств, процент выполнения плана составил: 41310857,4 / 52803098,4* 100 = 78,24 %, коэффициент обеспеченности фактический Кдог.ф= 0,78 Это может быть связано с поставками ресурсов сверх плана (для увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств. Определим степень влияния причин недопоставки: общий процент недопоставки 100 – 78,24 =21,76 %, в т.ч. в связи с нарушением: сроков поставки: 7723636 / 52803098,4 *100 = 14,62%; недопоставки по объему: 3768605 / 52803098,4 *100 = 7,14%; Вывод: Такие высокие проценты недопоставки связан с частыми авариями на уголедобывающих шахтах, прекращение отгрузки угля и антрацита в полном объеме и в сроки поставки. 2.5.2 Оценка потребности в материальных ресурсах и эффективности их использования Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности организации и на запасы, необходимые для нормального функционирования на конец периода. Определение потребности в материальных ресурсах включает анализ их использования в производстве и определяется путем сравнения фактического полезного использования материальных ресурсов к плановому или к фактическому использованию в базисном или предыдущем периодах Таблица 41 Анализ расхода материальных ресурсов

Выводы: Темп прироста потребления материальных ресурсов (85,49%) в текущем периоде говорит о повышение цен на основное сырье – кокс (в связи с частыми авариями на угледобывающих шахтах), наращивании объема производства продукции, вспомогательные материалов, прирост которых составил 34,61% работы и услуги, выполненные сторонними организациями (прирост – 8,26%)., энергопотребления на 34,48%, При планировании потребности в материальных ресурсах выявленные тенденции должны быть учтены. Анализ норм расхода материальных ресурсов нацелен на выявление резервов снижения материальных затрат, а значит, и себестоимости отдельных изделий и проводится по конкретным товарам, выпускаемым организацией. Обеспеченность организации материальными ресурсами в днях исчисляется по формуле: Vзд = Vзi / Pдi (2.5.2.(1)) где Vзд – запасы сырья и материалов, дней; Vзi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях; Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения. Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (Mi) на количество календарных дней (Д): Pдi = Mi / Д . (2.5.2.(2)) В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение. Таблица 42 Анализ запасов материальных ресурсов организации

Выводы: Данные таблицы показывают наличие у организации сверхнормативных запасов сырья и материалов на 603949,9 руб., и несоответствие нормам запасов вспомогательные материалы на 228351,5 руб. При планировании обеспечения материальными ресурсами на следующий период эти сведения должны быть учтены. Анализ оборачиваемости материальных ресурсов проводится по показателям, характеризующим соотношение тех или иных запасов и их потребления: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||