АХД Сода. Анализ хозяйственной деятельности предприятия

Скачать 284.88 Kb. Скачать 284.88 Kb.

|

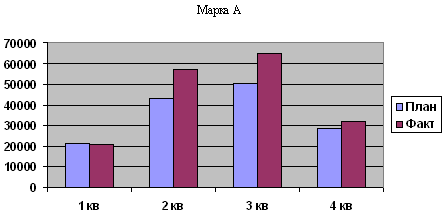

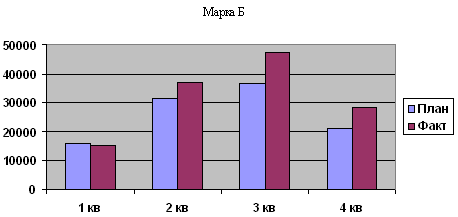

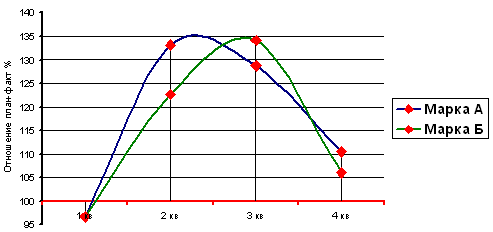

Рисунок 7 Марка А  Рисунок 8Марка Б  Рисунок 9 Динамика выполнения плана реализации продукции по ассортименту Выводы: Выполнение плана по ассортименту производства продукции составляет: Единственный квартал в котором не был выполнен план это – I квартал, отклонения от плана составили – 3,45%. Представленные данные позволяют сделать вывод, о том, что организация в целом успешно справляется с планами реализации продукции. Главный вывод по анализу ассортимента в отношении план/факт, можно сделать следующий: Неубедительной представляется вся система плановых показателей, поскольку они значительно ниже фактических. Руководству организации следует обратить внимание на повышение обоснованности планирования производства и реализации, поскольку занижение этих плановых показателей влечет за собой дефицитность планирования всех ресурсов, необходимых для реального обеспечения производства и реализации продукции. 2.2.3 Анализ влияния структуры и структурных сдвигов на производство товаров Структура товаров – это соотношение отдельных видов товаров в общем объеме их выпуска. Неравномерное выполнение плана по выпуску отдельных товаров приводит к отклонениям от плановой структуры, нарушая тем самым условия сопоставимости всех экономических показателей. Увеличение выпуска по одним видам товаров и сокращение по другим приводит к изменению структуры, т.е. меняется соотношение отдельных товаров в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске запланированные соотношения отдельных видов товаров. Для исследования влияния структурных сдвигов на экономические показатели используются методы факторного анализа. Метод прямого счета по всем изделиям позволяет определить влияние изменения удельного веса каждого изделия на объем выпуска товаров в плановом и текущем периодах. Влияние структурных сдвигов на объем выпуска товаров определяется как разность между условным объемом производства товаров при фактическом выпуске, фактической структуре и плановой цене (V2) и условным объемом производства товаров при фактическом выпуске, плановой структуре и плановой цене (V1): или где ∆Vстр– изменения объема производства товаров за счет изменения структуры; Qф – общий объем выпуска всех товаров в текущем периоде, шт.; Уiпл , Уiф– удельный вес i-ого вида товара в общем объеме выпуска в плановом и текущем периодах соответственно; Рiпл– цена i-ого вида товара в плановом периоде. Метод средних цен основан на определении средневзвешенных цен при плановой и фактической структуре и умножении разницы полученных величин на фактический выпуск товаров: или Анализ структуры товаров предполагает изучение удельного веса каждого вида товаров в плановом и фактическом их объеме, то есть плановой и фактической структуры выпускаемых товаров, степени выполнения плана по структуре (Таблица 8). Таблица 8 Анализ структуры товаров

Вывод: Так как структура выпуска по отношению плана – факта не изменилась, то проводить анализ структуры не целесообразно. 2.2.4 Анализ показателей качества продукции Качество продукции – это совокупность свойств, характеризующая её параметрические, эксплуатационные, потребительские, технологические, дизайнерские стороны. Повышение качества это одна из форм конкурентной борьбы: обеспечение экономии материальных, трудовых и финансовых ресурсов; повышение прибыльности работы предприятия. Направления анализа качества продукции: Оценка выполнения плана по качеству; Оценка динамики показателей качества; Определения влияния изменения качества продукции на стоимостные показатели работы предприятия (объем производства и реализации, прибыль и т.д.); Выявление причин изменения качества продукции; Разработка практических мероприятий по повышению качества продукции предприятия. Бальный метод оценки качества: определяют средневзвешенный балл качества продукции; определяют процент выполнения плана по качеству; рассчитывают средневзвешенную цену продукции. Оценка качества сортами или кондицией: рассчитывается доля продукции каждого сорта (кондиции) в общем объеме производства; определяется средний коэффициент сортности (К сорт.), как отношение стоимости продукции всех сортов ( qi x pi) к стоимости продукции, исчисленной по первому сорту ( q i x P 1сорта): К сорт. = ( qi x Pi) : (qi x P 1 сорта) (2.2.4.(1)) Рассчитывается, как средневзвешенная, цена изделия в сопоставимых условиях. Анализ качества товара целесообразно представить в виде таблицы Таблица 9 Анализ обобщающих показателей качества товара

Выводы: Оценки, приведенные в таблице, показывают, что за отчетный период предприятие провело определенную работа по улучшению качества продукции, о чем свидетельствует увеличение удельного веса продукции высшей категории качества на 10 % по сравнению с прошлым периодом, а также повышение удельного веса экспортируемой продукции. Уменьшению доли бракованной продукции способствовало снижению потерь брака на 1354,5 тыс.руб. Отрицательным фактором является рост рекламаций от потребителей товаров. 2.2.5 Анализ ритмичности производства и реализации продукции Ритмичность, с точки зрения предприятия-производителя – это равномерный выпуск продукции в соответствии с графиком, хотя сам график может быть и неравномерным, в объёме и ассортименте предусмотренных планом (без сбоев, простоев, авралов). Ритмичность, с точки зрения предприятия-продавца – это показатели, характеризующие бесперебойность реализации выпущенной продукции оптовым покупателям. Анализ ритмичности работы предприятия и его подразделений проводится по данным оперативного учета выпуска продукции за смену, сутки, декаду, месяц, квартал, год. Показатели, характеризующие ритмичность работы предприятия: Прямые показатели: Коэффициент ритмичности; Коэффициент аритмичности; Коэффициент вариации; Удельный вес продукции за I-тый период в определенном объёме производства. II. Косвенные показатели Наличие доплат за сверхурочные работы; Оплата простоев по вине предприятия; Потери от брака и т.п. Коэффициент ритмичности (К ритм.) определяется как удельный вес продукции, выработанной предприятием в пределах плана, Чем он ближе к 1,0 (к 100%), тем ритмичнее работа предприятия. К ритм. = ( Q пл - Q ) : Q пл. (2.2.5.(1)) Где: Q пл – сумма плановых заданий в анализируемом периоде; Q - суммарное перевыполнение планового задания за анализируемый период. Коэффициент аритмичности характеризует удельный вес продукции не выработанной предприятием в пределах плана, т.е.: К аритм. = 1 – К ритм. (2.2.5.(1)) Чем менее ритмично работает предприятие, тем больше коэффициент аритмичности. Коэффициент вариации показывает величину среднего отклонения фактического выпуска продукции от планового выпуска. Он определяется как отношение среднеквадратического отклонения фактического выпуска продукции от плана за анализируемый период к среднему плановому выпуску продукции за этот же период.  (2.2.5.(1)) (2.2.5.(1))где VФ и VПЛ – фактический и плановый объем производства соответственно, n – число суммируемых плановых заданий. На основании данных оперативно-технической отчетности рассчитаем три обобщающих показателя ритмичности работы предприятия и сделаем выводы. Таблица 10 Анализ ритмичности производства продукции

К ритм. = 0,99 К аритм. = 1-0,99 = 0,01 К вар. = [√((38-30,9)2 + (28-35) 2 + (34-34,1) 2)/ 3] / (30.9 + 35 + 34,1)/3 = 0,1727 Выводы: Из данных таблицы следует, что предприятие увеличивало производство продукции в первую и последнюю декаду, во второй декаде было недовыполнение плана на 2,9% (167 тыс.руб.). По плановым и фактическим данным просматривается положительная тенденция – увеличение выпуска продукции, однако очевидна небольшой коэффициент аритмичность. Наглядно аритмичность представлена в структуре производства продукции. В плановых показателях обеспечивается большая равномерность по декадам (30,9%, 35%, 34,1%), чем в отчетных данных (38%, 28%, 34%). Предприятие работает ритмично, но необходимо провести мероприятия по техническому перевооружению, для повышения производительности оборудования, по заключению договоров на поставку сырья, материалов и оборудования с предприятиями – производителями. 2.2.6 Анализ факторов увеличения объема реализации и выполнения договорных обязательств Для анализа выполнения плана по объему реализации составляется баланс реализации продукции в двух оценках: по себестоимости и по отпускным ценам. Расчет влияния факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции. Таблица 11 Анализ факторов изменения объема реализации продукции

Выводы: Из таблицы следует, что предприятие начало свою деятельность с избытком запасов готовой продукции относительно плана на начало в 9 500 тыс.руб. ОАО «Сода» значительно увеличило объем производства до 24 700 тыс.руб. относительно плана 250800 тыс.руб. На конец периода запасы продукции превышали плановое значение на 1 900 тыс.руб. Превышение плана запасов на конец периода уменьшилось относительно превышения его на начало периода. Следовательно, в процессе анализа выявились причины образования сверхплановых остатков на складах, это - несвоевременной оплаты продукции потребителями и разработаны конкретные мероприятия по устранению выявленных недостатков. Таблица 12 Заключение по анализу производства и реализации продукции

Выводы: В 2009 году было реализовано товарной продукции (в сопоставимых ценах) на сумму 260 217,39 тыс. рублей, что составило 126,06% по сравнению с 2008 годом (208 800 тыс. рублей). Основной прирост реализации продукции произошел за счет увеличения экспортных поставок. Впервые отгружена продукция на рынки Монголии, Туниса и Колумбии. В середине года была изменена сбытовая политика предприятия, когда вместо одного официального дилера, появилось несколько дилеров. Выполнение производственной программы по выпускаемой продукции, способствовало положительному результату в работе в целом по предприятию, в 2009 году было произведено товарной продукции (в сопоставимых ценах 2008 года) на сумму 264 782,6 тыс. рублей, что составило 116,75% по сравнению с 2008 годом (226 800 тыс. рублей). О положительном результате работы по сравнению с предыдущим годом свидетельствуют следующие данные: Увеличилось производство товарной продукции; Увеличилась отгрузка и услуги, выполненные собственными силами; Коэффициент ритмичность производства почти равен 1; Улучшилось качество товарной продукции. Но не смотря на положительную тенденцию увеличения объемов производства, стоит обратить внимание на опережение темпов увеличения реализации продукции над объемом производства, срочно нужно разработать мероприятия по техническому перевооружению производства и внедрению инновационных технологий, повышению производительности труда, улучшению организаций своевременных поставок сырья и материалов и т.д. 2.3 Анализ использования основных производственных фондов Одним из важнейших факторов увеличения объема производства продукции на промышленных предприятиях является обеспеченность их основными фондами в необходимом количестве и ассортименте и эффективности их использования. Задачи анализа: определение обеспеченности предприятия и его структурных подразделений основными фондами и уровнями их использования по обобщающим и частным показателям; выявление причин изменения их уровня; расчет влияния использования основных фондов на объем производства продукции и другие показатели; изучение степени использования производственной мощности предприятия и оборудования; установление резервов повышения эффективности использования основных средств. 2.3.1 Анализ движения основных средств Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия. Оценка движения ОС производится на основе коэффициентов (таблица 13), которые анализируются в динамике ряда лет. Таблица 13 Состав, структура и движение основных средств (остаточная стоимость)

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||