инфляция. Анализ и статистическая оценка влияния сырьевого рынка на курс рубля

Скачать 0.59 Mb. Скачать 0.59 Mb.

|

|

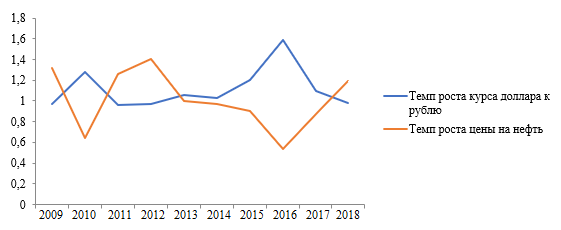

Изменение курса рубля обычно связывают с изменением цен на нефть на международном рынке. Анализируя изменение темпов роста цен на нефть и курса рубля, представленного на рис. 6, то можно отметить, что график одного из данных показателей выступает зеркальным отображением графика другого. Но является интересным вопрос о том, какое из данных изменений выступает первичным и существует ли третий фактор, который привел к изменению первых двух.[21]  Рисунок 6 – Динамика темпов роста котировок курса рубля и цены на нефть за 2008 – 2018 гг. [21] Согласно рисунку 6 падение цены на нефть в 2015-2016гг. вызвало обесценение национальных валют всех государств, которые являются экспортерами нефти (таблица 3). Таблица 3 – Изменение курса национальных валют стран-экспортеров нефти после снижения цены на нефть, 2015-16гг. [21]

Но даже у тех государств, у которых доля экспорта нефти в валовом внутреннем продукте больше, чем в РФ, масштаб обесценения их национальных валют был значительно ниже, чем у рубля (таблица 4). Это может означать наличие неправильных действий со стороны ЦБ РФ, которые привели к ухудшению ситуации или действие дополнительных факторов, ослабляющих курс рубля.[21] Отметим, что в Саудовской Аравии, Венесуэле и Объединенных Арабских Эмиратах номинальный курс валюты не изменился, так как они находятся на режиме фиксированного валютного курса. [21] Рассмотрим динамику реального эффективного курса рубля и цены нефти марки Urals. Реальный эффективный валютный курс отличается от номинального тем, что учитывает индекс потребительских цен внутри государства и за границей, взвешенный пропорционально доле каждого государства во внешнеторговом обороте (рис. 7). [20] Таблица 4 – Страны с самой большой долей доходов от экспорта нефти в ВВП, 2017г. [21]

Рисунок 7 – Динамика реального эффективного валютного курса рубля и нефти марки Urals [20] Так, по изменениям в данной динамике можно увидеть существование прямой зависимости между динамикой реального эффективного курса рубля и курсом нефти даже во время регулирования ЦБ РФ валютного курса даже до 2016 г. Следствием ослабления реального курса, санкций, в ходе которых снизился импорт и увеличился несырьевой экспорт является то, что счет текущих операций платежного баланса при уменьшении цены нефти, несмотря на снижение доходов от экспорта, не ухудшается и даже может улучшиться, что и произошло в РФ.[20] Можно заметить влияние цены на нефть на российскую экономику в целом, которое проявляется непосредственно в том, что прогноз цены на нефть выступает главным параметром, который учитывается при составлении бюджета государства (таблица 5). [21] Нефтегазовые доходы выступают достаточно большой доходообразующей частью государственного бюджета, именно поэтому во многом от их изменения зависит состояние российской экономики. Таблица 5 – Доля нефтегазовых доходов в бюджете России [21]

Таким образом, РФ выступает одним из ключевых игроков на нефтяном рынке. Именно нефтяная отрасль формирует большую часть поступлений в государственный бюджет. При проведении исследования динамики курса рубля и международных цен на нефть была установлена обратная зависимость: при росте цены на нефть курс доллара к рублю снижается, при увеличении – наоборот. Изменение цены на нефть становится одним из основных факторов волатильности курса рубля, хотя не единственным. [21] ГЛАВА 3. ПОЛИТИКА ЦЕНТРАЛЬНОГО БАНКА ПО СТАБИЛИЗАЦИИ КУРСА РУБЛЯ в 2019-2025 ГОДЫ Согласно «Сценарным условиям прогноза социально-экономического развития на 2019-2024 годы» среднегодовой прогноз по курсу рубля составляет с 66 рублей до 65,1 рубля за доллар. В течение 2019 года в пользу укрепления российского рубля будет играть непременно возобновление притока средств зарубежных инвесторов на рынок облигаций федерального займа, слабая динамика импорта товаров и услуг на фоне проведения жесткой кредитно-денежной и бюджетной политики, а также ослабление доллара к евро. [19] Также ослабление бюджетной и денежной политики в течение рассматриваемого периода, продолжение сверхнормативных интервенций Банка России на валютном рынке и уменьшение цен на нефть станут основными факторами ослабления курса рубля. В результате чего обменный курс рубль/доллар в среднем за 2019 год составит 65,1 рубля за доллар. В 2020 году курс доллара составит 64,9 рубля за доллар, в 2021 году - 65,4 рубля, в 2022 году - 66,2, в 2023 году - 67 рублей, а в 2024 году - 68,6 рубля за доллар. [20] Подходы к укреплению курса рубля являются достаточно системной проблемой, поэтому ее необходимо решать, учитывая переориентацию экономической системы в целом, в первую очередь, в топливно-энергетического комплекса. В нефтяной же промышленности упор планируется делать на переработку сырья и выход нефтяных продуктов, а в угольной промышленности важно обеспечить наиболее высокие темпы добычи угля [20]. Укрепление курса рубля возможно решить следующими методами: 1.Проведение переговоров - снятие ограничивающих санкций с обеих сторон. При этом РФ придется уступать по множеству позиций. Такой подход является кратчайшим, но все же маловероятным [20]. 2. Модернизация – структурная переориентация экономической системы. В данном подходе важно обеспечить движение капитала. Такой способ является последовательным, а именно, он нацелен на перспективу, так как ориентирует на собственные силы и возможности государства, но притом потребуется активизировать инвестиционную деятельность на совершенствование изношенных основных фондов отрасли, проведение геологоразведочных работ и пр [20]. 3. Смешанный – данный подход учитывает разумное сочетание предыдущих вариантов. Здесь перевес падает на второй подход (структурная переориентация экономики). Кроме инфляционного таргетирования и плавающего валютного курса Банк России в качестве основных элементов валютного регулирования проводит укрепление курса рубля следующими способами: [19] 1.Эмиссионная политика – данный способ позволяет повысить курс национальной валюты путем дополнительного выпуска денег и увеличение количества денежной массы. Однако, данные меры приведут к усилению инфляционных проявлений, что в кризисные времена может достаточно негативно сказаться на экономической ситуации в стране. [19] 2.Валютные интервенции - в зависимости от необходимости укрепления или ослабления национальной валюты Банк России продает или приобретает большую партию иностранной валюты на межбанковском рынке, что приводит непосредственно к уменьшению или увеличению ее стоимости [19]. Валютные интервенции проводятся Банком России за счет валютных резервов, именно от них зависят возможности для регулирования курса национальной валюты. Довольно крупные интервенции допускаются не чаще 1–2 раз в год, мелкие воздействия могут применяться чаще. Однако, при проведении такого метода, международные резервы России могут значительно сократиться. 3. Ключевая ставка - процентная ставка по основным операциям Банка России, которая направлена на регулирование ликвидности банковского сектора. Чем меньше будет такая ставка, тем доступнее кредитные ресурсы, благодаря которым проводится вливание денежных средств в экономическое развитие, что непосредственно стимулирует потребление и совокупный спрос и приводит к стабилизации курса национальной валюты.[19] 4.Операции с долговыми обязательствами - для увеличения курса рубля Банк России проводит выпуск и продажу на фондовом рынке своих долговых обязательств, таких как облигации государственного внутреннего займа или казначейские облигации. Такие меры по стабилизации могут способствовать изъятию из оборота денежной массы национальной валюты, что приведет к повышению ее стоимости и укреплению ее курса.[19] Некоторые авторы видят проблему падения курса рубля в низком уровне монетизации российской экономики, который составляет примерно до 45 % и многократно отстает от многих государств, где данный показатель часто превышает 100 % (в Японии - более 150 %, в Китае - более 200 %). [20] Денежно-кредитная политика в России непосредственно должна быть направлена на решение проблемы увеличения монетизации, что подразумевает строгий контроль ее инфляционного эффекта, притом не преувеличивая его значение. Стало быть, Банк России должен кардинально изменить направления и задачи кредитно-денежной политики. Настоящая политика Банка России стимулирует валютные спекуляции в ущерб реальному сектору экономики. Жесткая денежная политика Банка России, нацеленная на уменьшение инфляции, приведет экономику РФ в стагфляционную ловушку. [20] Также можно критично отнестись к переходу к политике плавающего курса рубля, утверждая, что при открытом характере отечественной экономики, зависимости ее нефтегазовых доходов и существенной доли импорта на потребительском рынке, свободное курсообразование не будет способствовать макроэкономической стабильности. Волатильность цен на международных рынках, финансовые спекуляции или какое-либо иное изменение внешнеэкономических условий функционирования российской экономики при плавающем режиме валютного курса в корне может изменить направленность деятельности Банка России по достижению запланированного уровня инфляции. [20] В качестве решения данной проблемы можно ввести избирательные ограничения на трансграничное движение спекулятивного капитала, а также меры валютного регулирования, например, налог на вывоз капитала, ограничение валютной позиции коммерческих банков и иные меры. [14,c.58] Выход из «стагфляционной ловушки» можно осуществить за счет перехода к многоканальной системе рефинансирования коммерческих банков под спрос на кредиты со стороны производственных компаний, который предусматривает контроль за целевым использованием предоставляемых кредитных ресурсов. Также, можно предположить, что ставки рефинансирования должны соответствовать уровню рентабельности определенных секторов экономики и свойственных им рисков. [14, c.59] Так, например, при средней рентабельности обрабатывающей промышленности в 7,5–8 %, кредит, который выдается по ставкам 10 % и более, не может применяться многими организациями ни для инвестиционных вложений, ни для пополнения оборотного капитала, за исключением некоторых отраслей нефтегазового и химико-металлургического сектора. Это непосредственно свидетельствует о необходимости уменьшения ключевой ставки Банка России, поскольку зачастую коммерческие банки не могут выдавать даже кредиты на льготных условиях по ставке ниже ключевой. Стало быть, проводимая политика Банка России в данном плане является довольно жесткой и не отвечает никаким потребностям экономических субъектов. [14,c.59] Еще одним предложением, могу отметить, образование инвестиционных банков для предприятий реального сектора, и установление для них адекватных требований налогообложения. Несомненно, что поддержание стабильного курса национальной валюты должно выступать основной задачей Банка России, его отстранение от проблем регулирования валютного курса на сегодняшний день оказалось неэффективным. В 2018 году, не взирая на небольшие мировые цены на нефть рубль укрепился очень незначительно, что свидетельствует о том, что он очень чувствителен к ценам нефть, при корректировках курса к уменьшению, но очень слабо чувствителен к ним при корректировке курса к повышению. [14,c.59] Таким образом, еще с начала 2016 года все более очевидным стало то, что требуется изменение методов денежно-кредитного регулирования со стороны банка России. Те меры, которые были эффективны ранее становятся по большей части неэффективными. Денежно-кредитная политика должна стать менее жесткой, но быть ориентирована на снижение инфляции и стабилизацию курса национальной валюты. [15,c.136] Поэтому, ввиду того, что главной проблемой курса рубля выступает зависимость экономики от нефтяного экспорта, для стабилизации его курса предлагаются следующие мероприятия: Диверсификация структуры экономики - чтобы не испытывать сильное влияние от самой доходной части бюджета необходимо, прежде всего, изменить структуру экономики и поддерживать перспективные с точки зрения уровня доходности отрасли. Улучшение инвестиционного климата в стране - введение мер для повышения легкости ведения бизнеса в России, создание справедливой конкуренции. Это предполагает наличие простой и прозрачной налоговой системы, понятной системы учета, низкой ключевой ставки, льгот и мер государственной поддержки для инвесторов и вновь созданных предприятий, квалифицированной рабочей силы, отсутствие существенных таможенных и иных барьеров, а также снижение доли государства в экономике. Благоприятный инвестиционный климат поможет стимулировать не только приток иностранных инвестиций в экономику страны, но и активизирует рост внутренних, способствует увеличению количества предприятий в стране и поможет диверсифицировать экономику.[15,c.137] Включение в глобальные производственные цепочки путем использования импортного сырья и материалов. Эта мера должна повысить доверие к российским товарам на мировом рынке, облегчить и ускорить производство отдельных категорий товаров и как следствие, получать больше выручки от их реализации. А это, в свою очередь, уменьшит давление на курс рубля со стороны сырьевого рынка. Отказ от финансирования убыточных, низкорентабельных и неперспективных производств. Целью предприятия должно быть получение прибыли. Если она не достигается, то дотации в него только «съедают» бюджет без какой-либо отдачи. Формирование имиджа страны как сильного партнера. Эта мера способствует росту доверия инвесторов и является нематериальным активом, имеющим потенциал капитализации. Использование макропруденциального регулирования при изменении цены на нефть.[15,c.137] Первые пять предложенных мероприятий имеют долгосрочное действие и требуют детальной проработки. При резком изменении курса рубля избежать экономической паники и минимизировать отрицательные последствия для экономики поможет последняя мера. Она должна быть включена в комплекс рабочих инструментов Банка России. [14,c.60] Суть макропруденциального регулирования состоит в мониторинге ситуации на валютном, сырьевом рынках, изменения экономической, политической, социальной ситуации в стране для прогнозирования курса рубля и, в случае, высокой вероятности его существенного изменения, применение превентивных мер по его укреплению. [14,c.61] К числу инструментов макропруденциальной политики можно отнести контрциклический буфер капитала, изменение нормативов банковской ликвидности и стабильного фондирования, контроль за потоками капитала. В целом макропруденциальная политика дает центральным банкам второй набор инструментов для решения отдельной задачи – поддержания финансовой стабильности. При снижении цен на нефть смягчение макропруденциальной политики помогает поддержать кредитование и спрос в экономике, тем самым смягчает негативные последствия от ужесточения денежной и бюджетной политики.[14,c.61] Таким образом, Банк России при росте цен на нефть должен ужесточать макропруденциальную политику и смягчать ее при снижении цен на нефть. |