бегмова. кр бегмова. Анализ ликвидности и платежеспособности муп автотранспортник

Скачать 7.31 Mb. Скачать 7.31 Mb.

|

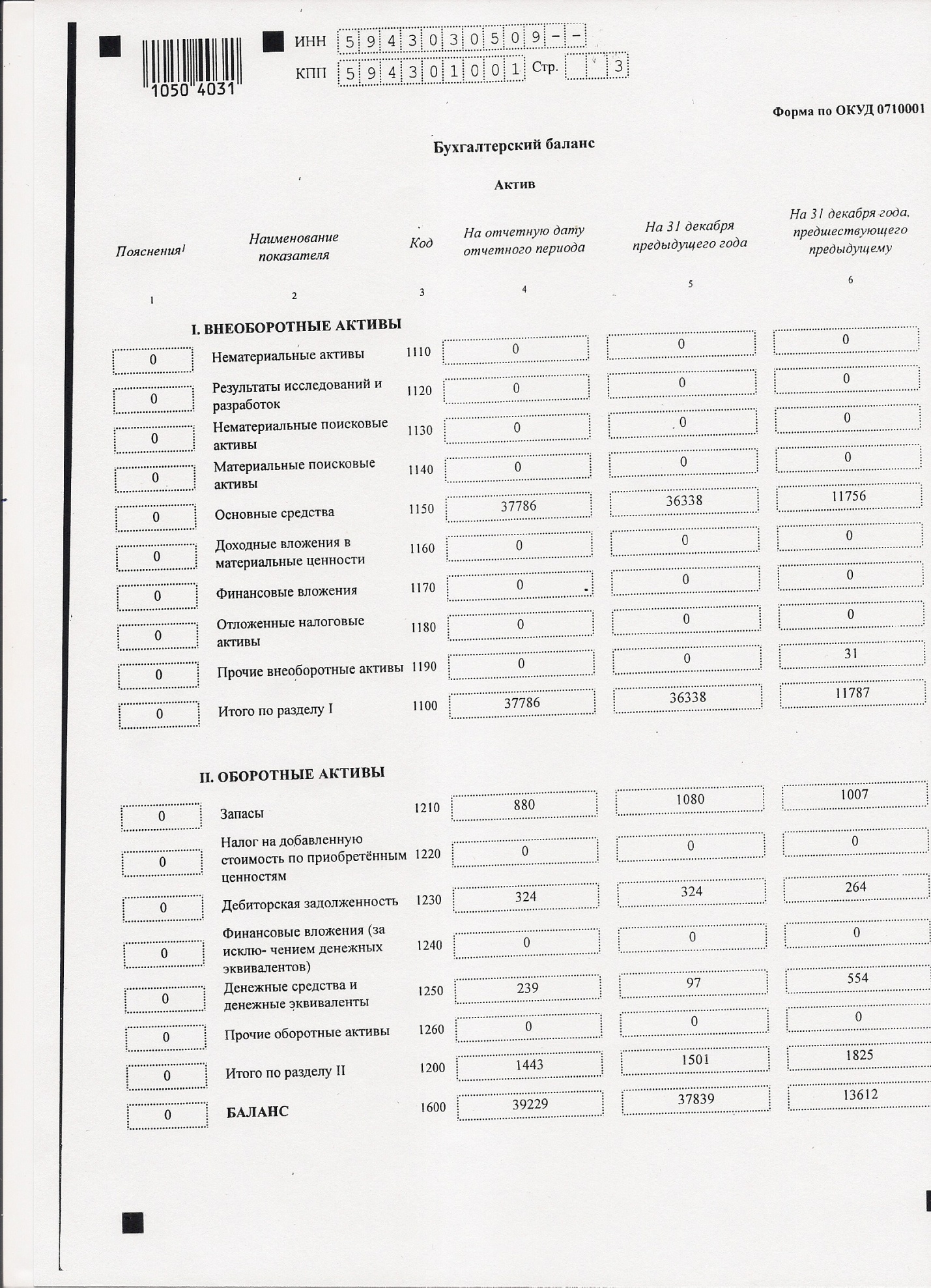

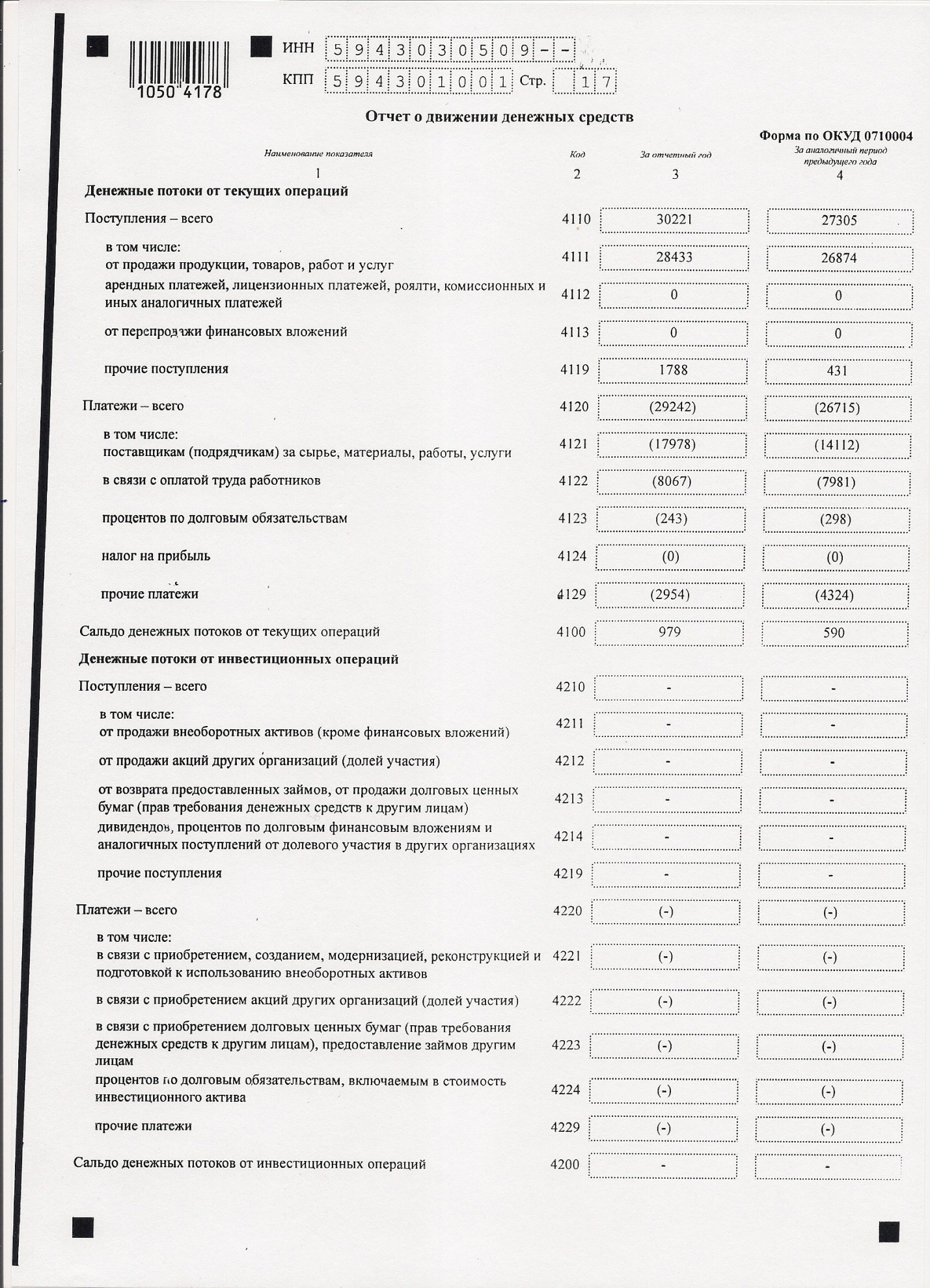

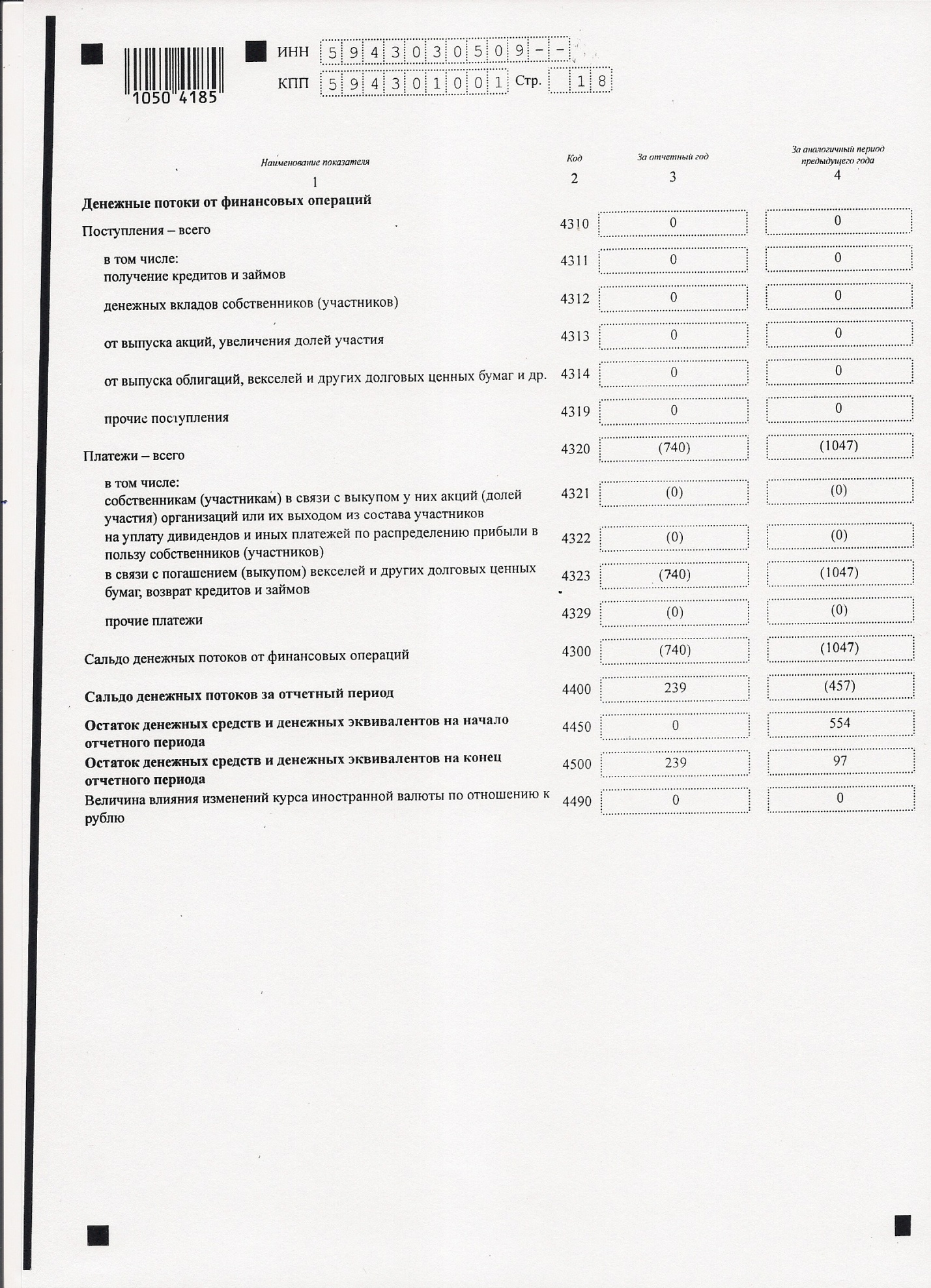

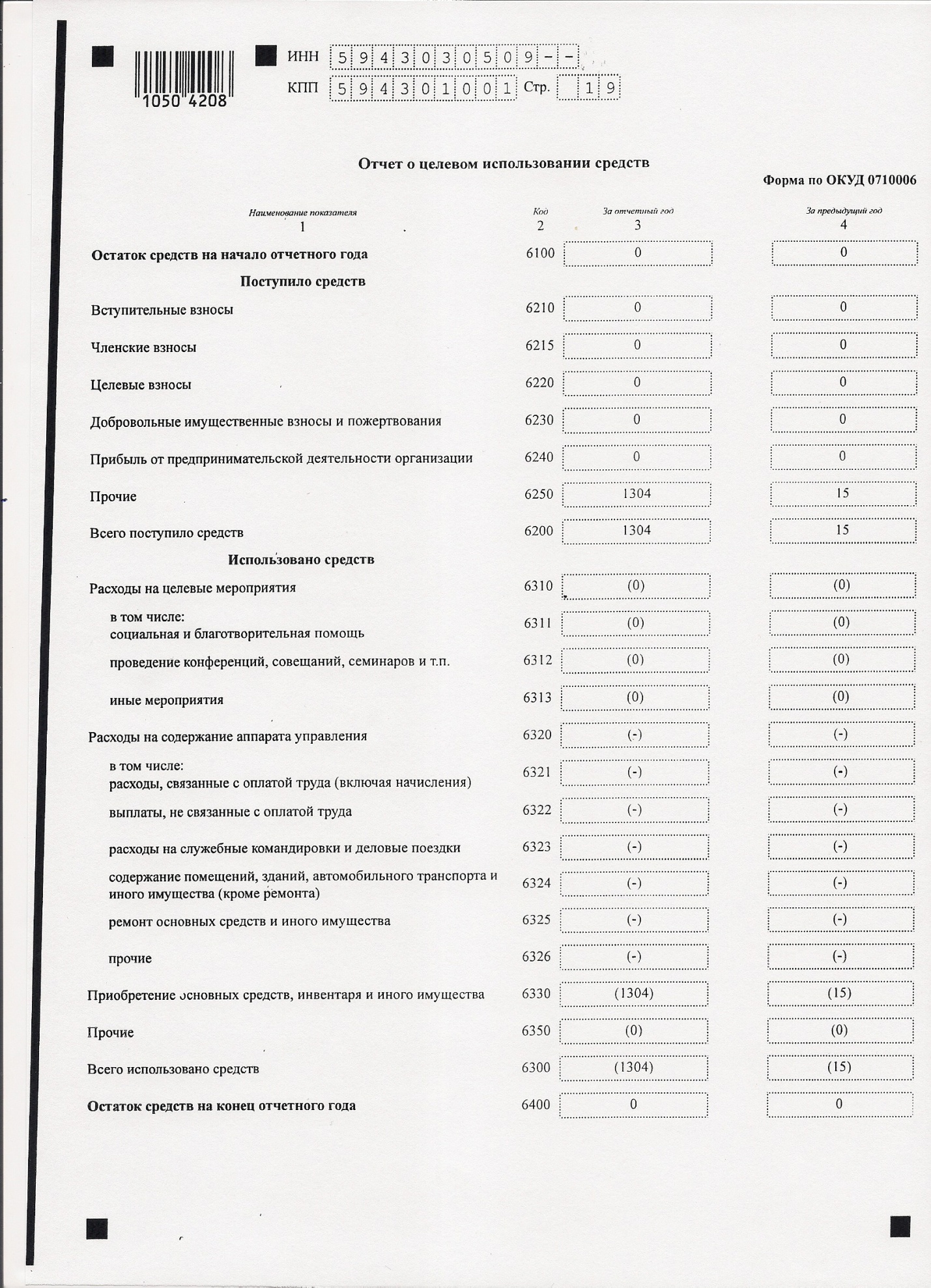

3.1 Проблемы платежеспособности и ликвидности предприятияАктив баланса МУП «Автотранспортник» более чем на 86% на протяжении анализируемого периода представлен иммобилизованными активами, что «утяжеляет» его, делая не ликвидным. Важной проблемой на предприятии и является нехватка собственного капитала для полного финансирования иммобилизованных и частично мобильных активов. Следующей проблемой ликвидности необходимо отметить нехватку абсолютно ликвидных и менее ликвидных активов для покрытия кредиторской задолженности и долгосрочных кредитов и займов. Таким образом, анализ ликвидности баланса показал, что баланс МУП «Автотранспортник» не является абсолютно ликвидным, что негативно сказывается на работе предприятия, но для точной картины необходимо провести коэффициентный анализ показателей ликвидности и платежеспособности. Коэффициентный анализ платежеспособности выявил на предприятия на протяжении анализируемого периода сдерживающий темпов развития, так как коэффициент независимости близок к единице. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста имущества, за счет которых можно увеличить доходы с одной стороны, а с другой – уменьшает риски ухудшения финансовой состоятельности в случае неблагоприятного развития ситуации, а подтвердил, что МУП «Автотранспортник» финансово независимо и платежеспособно в течение длительного периода, деятельность предприятия осуществляется за счет собственных средств, доля обязательств очень мала. Для решения выявленных проблем в следующем параграфе курсовой работы будут рассмотрены предложения по улучшению ликвидности и платежеспособности МУП «Автотранспортник». 3.2 Предложения по улучшению ликвидности и платежеспособностиВ ходе проведения анализа платежеспособности и ликвидности МУП «Автотранспортник» были выявлены недостатки, на основании которых необходимо увеличить долю ликвидных активов в имуществе компании, путем оптимизации их состава, для этого необходимо сократить медленно реализуемые активы, а именно внеоборотные активы, дебиторскую задолженность, запасы: для сокращения запасов необходимо найти более дешевый, но качественный вариант поставки топлива для автобусов; также необходимо минимизировать дебиторскую задолженность, которая существенно увеличит ликвидность оборотных средств, для этого необходимо оптимизировать работу с дебиторской задолженностью: необходима четкая работа по учету и списанию дебиторской задолженности с учетом имеющейся нормативно-правовой базы, следует использовать возможности продажи счетов дебиторов факторинговой компании, а также можно застраховать дебиторскую задолженность, все это позволить оптимизировать структуру дебиторской задолженности и не допустить ее роста в будущем; для оптимизации внеоборотных активов, которые представлены основными средствами необходимо провести их инвентаризацию, как вариант можно избавиться от старого автотранспорта путем его продажи, что увеличит ликвидность активов. Комплекс мероприятий по возврату дебиторской задолженности является одной из основных частей всей кредитной политики компании. Наличие большого числа различных экономических ситуаций привело к тому, что, кроме контроля и отслеживания состояния данной задолженности, возник целый ряд достаточно эффективных способов, с помощью которых можно вернуть средства за предоставленные услуги или продукцию: факторинг, взаимозачетные операции, оформление задолженности векселем и др. В настоящее время страхование дебиторской задолженности является достаточно востребованной, так как главным преимуществом такого страхования является увеличение финансовой независимости предприятия. Следует отметить, что предприятия, в которых имеется дебиторская задолженность, и которые произвели ее страхование, могут взять банковский кредит на более выгодных условиях. Такое страхование может послужить предметом залога для банка. Страховой договор позволяет не только провести качественную оценку рисков по кредитам предприятия, но и переложить эти риски на страховую организацию. Следующим преимуществом страхования является возможность активно развивать региональные рынки. На сегодняшний день представители разных организаций, даже непосредственно приезжая к региональным покупателям, не могут в полной степени оценить их платежеспособность, поэтому они вынуждены отказывать покупателям в предоставлении кредитов. В свою очередь, небольшие региональные компании не в состоянии позволить себе осуществить предоплату. Такие факторы сдерживают развитие предприятий и объем продаж. Данная проблема решается с помощью процедуры страхования дебиторской задолженности. К недостаткам данной процедуры нужно отнести достаточно высокую ее стоимость. Страховая премия составляет 0,9-9,0% от застрахованного количества продаж с рассрочкой платежа. Следующим востребованным видом управления дебиторской задолженности является факторинг. Факторинг является разновидностью торгово-комиссионной операции, связанной с переуступкой права требования клиентом фактору неоплаченных платежных требований за поставленную продукцию (оказанные услуги). Он включает инкассирование дебиторской задолженности, кредитование, гарантию от кредитных и валютных рисков. По мнению ряда авторов, сущность факторинга состоит не только в получении денежных средств от должников и передаче этих средств поставщикам, но и в возможности управлять дебиторской задолженностью, контролировать ее состояние, напрямую работать с должниками, получать от них информацию и передавать их клиенту. В последние годы спрос на факторинговые услуги вырос. Банки и факторинговые компании, улавливая повышенный интерес компаний к факторинговым услугам, меняют свои приоритеты касательно основного продукта с кредитования на факторинг, вследствие высокой конкуренции падает и цена факторинга, что еще больше привлекает компании, имеющие дебиторскую задолженность воспользоваться услугами факторов. Среди преимуществ факторинг можно привести следующие: 1) использование факторинга позволяет повысить ликвидность активов предприятия; 2) факторинговое финансирование в отличие от традиционного кредитования доступно даже информационно непрозрачным предприятиям, имеющим «плохую» структуру баланса; 3) минимизация рисков поставщика в случае невозврата покупателем денежных средств; 4) исключение кассовых разрывов при выполнении налоговых обязательств по налогу на прибыль; 5) ввиду того, что факторинг не отражается в балансе, он позволяет увеличивать выручку. Однако есть и обратные стороны факторинга, а именно: 1) комиссия по договору факторинга обычно выше, чем процент по кредиту; 2) для заключения договора факторинга банк или факторинговая организация могут предъявлять повышенные требования к оформлению первичных документов по той, задолженности, которая будет продаваться; 3) должники могут негативно воспринимать тот факт, что поставщик прибегает к операции факторинга, может сложиться впечатление, что организация-поставщик не имеет других источников финансирования. Таким образом, факторинговые операции представляются перспективным инструментом финансирования дебиторской задолженности, так как его преимущества перед традиционным кредитованием. Также необходимо оптимизировать кредиторскую задолженность, величина которой значительно превышает дебиторскую для этого необходимо: распределить долги по срочности погашения; о определить источники для погашения «горячих» долгов; пересмотреть условия сотрудничества с контрагентами; изменить условия работы сотрудников компании. Предложенные мероприятия позволят улучшить платежеспособности и ликвидность МУП «Автотранспортник», а, следовательно, сохранят финансовую устойчивость предприятия на заданном уровне. Заключение В процессе написания теоретической части курсовой работы закрепили изучение с понятие ликвидности и платёжеспособности, а также основными методиками и расчета. Анализ ликвидности и платежеспособности позволяет изучить и оценить обеспеченность предприятия и его структурных подразделений собственными оборотными средствами в целом, а также по отдельным подразделениям, определить показатели ликвидности и платежеспособности предприятия. Основной для изучения показателей ликвидности и платежеспособности является бухгалтерская отчетность. В процессе написания работы был проведен анализ ликвидности и платежеспособности МУП «Автотранспортник» за 2014-2016 годы. В составе имущества предприятия преобладают внеоборотные активы над оборотными, увеличение суммы основных средств говорит об наращивании производственного потенциала, что является положительной стороной деятельности предприятия. В структуре источников имущества предприятия собственный капитал преобладает нал заемными, а также в 2015-2016 г. более чем на 86% представлен добавочным капиталом, что создает своеобразную финансовую «подушку безопасности», что является положительной стороной деятельности предприятия. В результате анализа ликвидности баланса было выявлено, что баланс МУП «Автотранспортник» неликвиден, так как нарушена структура баланса, а анализ коэффициентов ликвидности подтвердил нехватку собственных средств и быстрореализуемых активов для покрытия краткосрочных обязательств. Коэффициентный анализ платёжеспособности показал, что на предприятии сдерживающий темпов развития предприятия, т.к. коэффициент независимости близок к единице. Отказавшись от привлечения заемного капитала, организация лишается дополнительного источника финансирования прироста имущества, за счет которых можно увеличить доходы с одной стороны, а с другой – уменьшает риски ухудшения финансовой состоятельности в случае неблагоприятного развития ситуации, а подтвердил, что МУП «Автотранспортник» финансово независимо и платежеспособно в течение длительного периода, деятельность предприятия осуществляется за счет собственных средств, доля обязательств очень мала, что и подтвердил анализ типа финансовой устойчивости, так как предприятие обладает нормальной финансовой устойчивостью. На основании проведенного анализа были выявлены недостатки, в связи с которыми необходимо увеличить долю ликвидных активов в имуществе компании, путем оптимизации их состава, для этого нужно сократить медленно реализуемые активы, а именно внеоборотные активы, дебиторскую задолженность, запасы: для сокращения запасов необходимо найти более дешевый, но качественный вариант поставки топлива для автобусов; необходимо минимизировать дебиторскую задолженность, которая существенно увеличит ликвидность оборотных средств, для этого необходимо оптимизировать работу дебиторской задолженностью; для оптимизации внеоборотных активов, которые представлены основными средствами необходимо провести их инвентаризацию, как вариант можно избавиться от старого автотранспорта путем его продажи, что увеличит ликвидность активов; оптимизировать кредиторскую задолженность. Таким образом поставленные задачи в курсовой работе были выполнены. Список использованных источников Федеральный закон от 14 ноября 2002 г. N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (с изменениями и дополнениями) Федерального закона от 06.10.2003 N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» Баканов, М.И. Экономика предприятия. 3-е изд., доп. и переаб./ М.И.Баканов - М.: Финансы и статистика, 2010.- 225 с. Любушин, Н.П. Экономический анализ: Учеб. Пособие / Н.П. Любушин. - М.: ЮНИТИ, 2016. - 575 c. Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности: Учебник для вузов / Д.В. Лысенко. - М.: ИНФРА-М, 2013. - 320 c. Косолапова, М.В. Комплексный экономический анализ хозяйственной деятельности / М.В. Косолапова, В.А. Свободин. - М.: Дашков и К, 2012. - 248 c. Прыкина, Л.В. Экономический анализ предприятия: Учебник для бакалавров / Л.В. Прыкина. - М.: Дашков и К, 2016. - 256 c. Романова, А.Т. Экономика предприятия: Учебное пособие / А.Т. Романова. - М.: Проспект, 2016. - 176 c. Савицкая, Г.В. Комплексный анализ хозяйственной деятельности предприятия: Учебник / Г.В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 607 c. Толпегина, О.А. Комплексный экономический анализ хозяйственной деятельности: Учебник для бакалавров / О.А. Толпегина, Н.А. Толпегина. - М.: Юрайт, 2013. - 672 c. Тысячникова, Н.А. Комплексный экономический анализ хозяйственной деятельности / Н.А. Тысячникова, Ю.Н. Юденков. - М.: КноРус, 2013. - 720 c. Шеремет, А.Д. Комплексный анализ хозяйственной деятельности: Учебник для вузов / А.Д. Шеремет . - М.: ИНФРА-М, 2009. - 416 c. Шеремет А. Д., Сайфулин Р.С. «Финансы предприятия» - изд. «ИНФРА-М», М.; 2010 г. - 354 с. Чечевицына, Л.Н. Анализ финансово-хозяйственной деятельности: Учебник / Л.Н. Чечевицына. - Рн/Д: Феникс, 2013. - 368 c. Бочаров, Д. С. Предприятию не хватает оборотных средств: как быть? / Д.С. Бочаров // Российское предпринимательство. — 2011. — № 1. — С.44-47. ПРИЛОЖЕНИЕ – БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ МУП «АВТОТРАНСПОРТНИК» ЗА 2014-2016 ГГ.        |